Opinie Hans de Jong

Basculer de haut en bas entre le vaccin et les ondes corona

Les informations sur le prochain vaccin contre le coronavirus incitent à l'optimisme, mais le vaccin n'est pas encore disponible. De plus, certaines parties du monde sont maintenant aux prises avec la deuxième ou la troisième vague corona. Ce dernier a des répercussions sur l'économie, mais tout s'arrangera. Cela demande cependant de la patience.

La nouvelle que Pfizer, ou plutôt la BioNTech allemande a développé un virus efficace contre le Covid-19, donne de l'espoir et suscite l'optimisme. Les marchés boursiers, qui avaient déjà salué la victoire électorale de Joe Biden aux États-Unis (quoique peut-être en partie parce que l'aile radicale des démocrates aura probablement peu de marge de manœuvre, car la chance que les démocrates obtiennent une majorité au Sénat), ont changé un peu plus les dents.

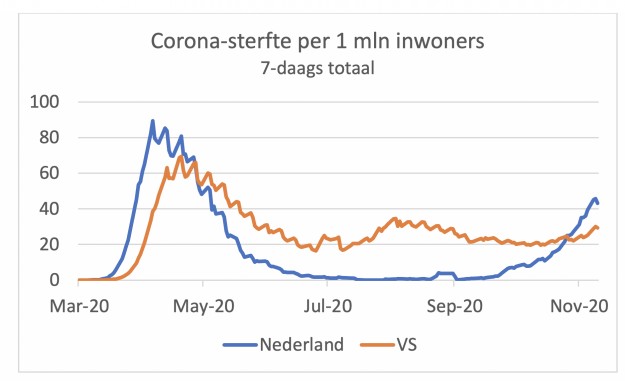

Dans le même temps, les nouvelles corona aux États-Unis et en Europe ne se sont pas beaucoup améliorées. Certes, dans notre pays, le nombre de personnes testées positives par jour a été divisé par deux depuis fin octobre. Les chiffres restent importants et l'occupation des soins intensifs dans les hôpitaux ne diminue pas encore clairement. Un assouplissement des restrictions à la vie publique semble donc éloigné pour un temps.

Aux États-Unis, il y a une augmentation des infections et ce nombre pour 1 million d'habitants est maintenant plus élevé qu'aux Pays-Bas. Le nombre de décès est plus élevé dans notre pays.

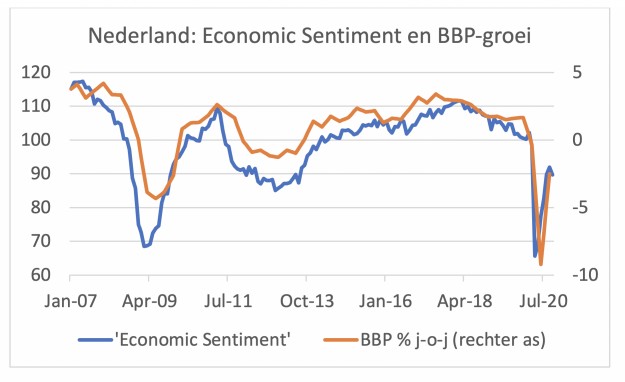

Nous savons depuis longtemps que la crise du coronavirus a un impact sans précédent sur l'économie. Statistics Netherlands (CBS) a publié aujourd'hui (vendredi) les chiffres du PIB pour le troisième trimestre. Après une contraction de 8,5 % au deuxième trimestre (en glissement trimestriel), une croissance de 7,7 % a suivi au troisième trimestre. Par rapport au même trimestre de l'année dernière, le signe moins demeure : -2,5%, contre -9,4% et -0,2% respectivement aux deuxième et premier trimestres.

Le graphique ci-dessous montre que l'indice du « sentiment économique » compilé par la Commission européenne pour notre pays l'avait déjà prédit. La consommation privée est restée fermement négative à -4,8 % en glissement annuel, contre -12,1 % au deuxième trimestre. Les consommateurs ont moins dépensé pour la restauration, les loisirs et la culture, et les transports et les communications. Toutefois, ils ont dépensé davantage en biens, notamment en alimentation, en articles d'ameublement et en appareils électriques, qu'un an plus tôt. Le secteur du commerce de détail a enregistré une croissance record au troisième trimestre.

Les Pays-Bas ont été moins durement touchés que les pays voisins

Statistics Netherlands rapporte dans un rapport séparé que, dans l'ensemble, l'économie néerlandaise a été moins durement touchée par la crise corona que d'autres pays cette année. Au troisième trimestre, notre PIB en volume était inférieur de 3 % à celui de la fin de l'année dernière. En France, ce taux était de 4,1 %, en Allemagne de 4,2 %, en Suède de 5,0 %, en Belgique de 5,7 % et au Royaume-Uni de 9,7 %. Statistics Netherlands ne signale pas quelles sont les différences et si nous pouvons continuer cette meilleure performance.

Le troisième trimestre est déjà derrière nous et les chiffres du PIB donnent une impression de moyenne du trimestre. Nous savons que le coronavirus a regagné du terrain en septembre et que le virus a continué de prendre de l'ampleur en octobre. Les restrictions à la vie publique ont également été renforcées.

Les données économiques vont se détériorer à court terme

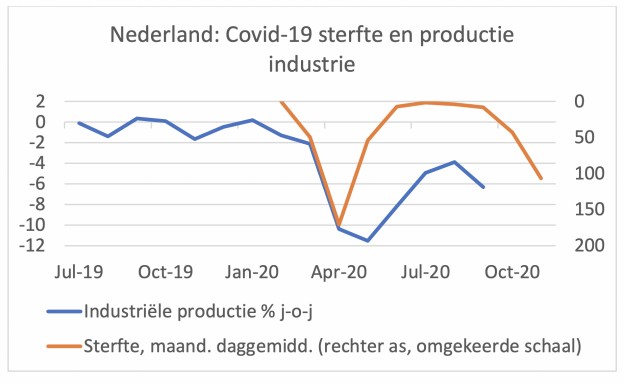

Il n'est donc pas surprenant que les indicateurs économiques plus récents brossent un tableau moins positif. La production manufacturière, par exemple, a chuté de 1 % en septembre par rapport à août après trois mois de hausse. Par rapport à un an plus tôt, la production est inférieure de 6,3 % à celle d'un an après -3,9 % en août et -11,5 % en mai.

Dans le graphique suivant, j'ai tracé la variation d'une année sur l'autre de la production industrielle par rapport au nombre de décès corona (moyenne quotidienne par mois, échelle inversée). Les chiffres de production sont jusqu'en septembre inclus, mais les décès remontent à quelques jours. Le graphique suggère que les données économiques, telles que la fabrication, se détérioreront à court terme avant de s'améliorer, espérons-le.

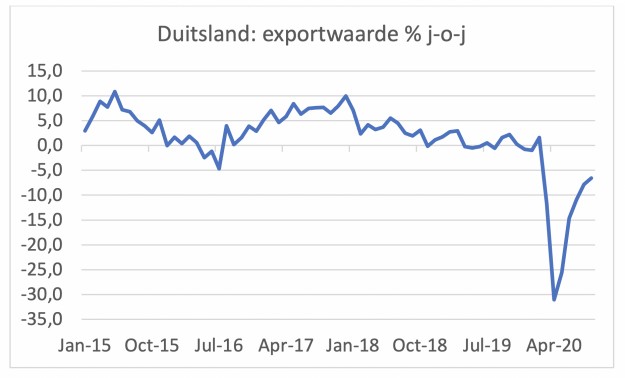

Le secteur de l'exportation est une lueur d'espoir

Un point positif est formé par le secteur de l'exportation. Comme évoqué précédemment, le commerce mondial se redresse depuis plusieurs mois, porté par la reprise économique en Asie. Le volume des exportations néerlandaises de biens était supérieur de 0,7 % en septembre à celui de l'année précédente, le premier chiffre positif depuis février. La chimie et le secteur agricole ont ouvert la voie.

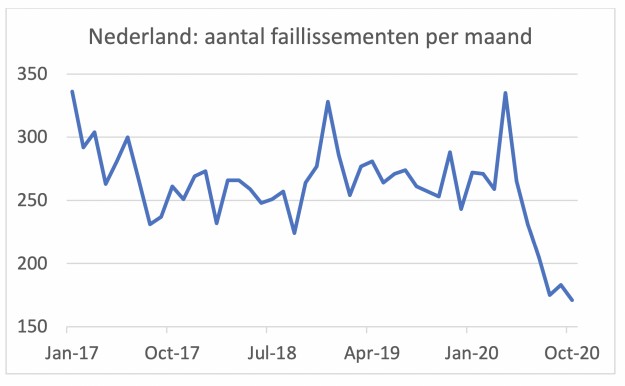

À première vue, le nombre de faillites évolue également dans la bonne direction. En octobre, il y a eu à nouveau une baisse. Au cours des 10 premiers mois de l'année, Statistics Netherlands a enregistré plus de 26 % de faillites en moins (hors entreprises individuelles). Malheureusement, cette évolution est gravement déformée. La baisse du nombre de faillites est sans doute le calme avant la tempête. Ceintures de sécurité attachées.

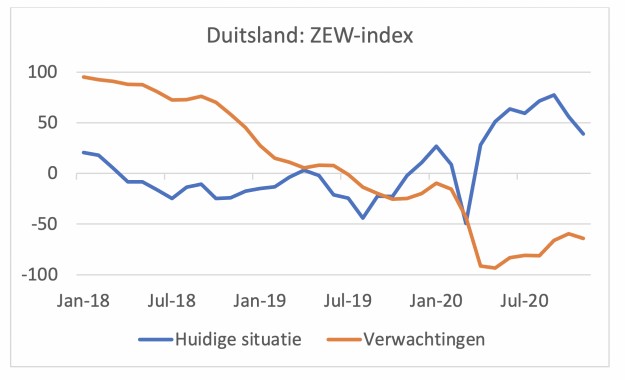

L'Allemagne plus pessimiste

La situation économique de nos voisins de l'Est est comparable à la nôtre. Le coronavirus y a également commencé à progresser, bien que le nombre d'infections et de décès, etc. soit nettement inférieur en termes relatifs que chez nous. Cela n'empêche pas les analystes interrogés mensuellement par le cabinet d'études ZEW de devenir plus pessimistes. L'estimation de la situation actuelle chez ces analystes est en baisse depuis maintenant 2 mois.

En novembre, ce sous-indice est tombé à 39,0, contre 56,1 en octobre et 77,4 en septembre. De toute façon, la composante des attentes n'avait pas augmenté autant que l'estimation actuelle, et cette composante s'est légèrement affaiblie en novembre : -64,3, contre -59,5 en octobre. Avec tous ces chiffres, le bilan de la situation actuelle est toujours au-dessus de la moyenne historique, mais les attentes sont nettement plus sombres que la moyenne historique.

J'ai tendance à lier ces derniers principalement aux perspectives pour les mois à venir. En supposant que la vie publique se normalise au cours de l'année prochaine, vous pouvez toujours vous attendre à une reprise plus nette et durable.

Tout comme aux Pays-Bas, les exportations allemandes s'améliorent également. Le rythme auquel cela se produit ralentit et dans la comparaison d'une année sur l'autre, les exportateurs néerlandais surperforment clairement leurs homologues allemands.

Peu de chiffres économiques importants ont été publiés cette semaine dans les plus grandes économies du monde. La reprise du marché du travail américain se poursuit, même si le rythme de cette reprise ralentit encore. La confiance des entrepreneurs de PME américaines reste plus élevée que jamais. L'inflation américaine, qui, contrairement à l'inflation européenne, avait légèrement augmenté ces derniers mois, s'est quelque peu repliée en octobre : 1,2% contre 1,3% en septembre. L'inflation sous-jacente a également légèrement baissé : 1,6% contre 1,8%.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La moitié de la superficie en oignons a été semée

- 2.L'approvisionnement en lait irlandais va se rétablir

- 3.La production porcine chinoise commence à décliner

- 4.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 5.Jaap Uenk plaide en faveur du maintien de la dérogation

- 6.Pas encore de point de bascule sur le marché des porcelets

- 7.L'approvisionnement en lait aux Pays-Bas à nouveau dans le rouge

- 8.La lutte pour le lait s'intensifie

- 1.La crise des plants de pommes de terre atteint un point d’ébullition

- 2.Les producteurs d’oignons connaissent un grand succès, mais les choses n’étaient pas idéales

- 3.FrieslandCampina va encore plus loin dans la lutte pour le lait

- 4.L'humidité persistante a suscité des inquiétudes concernant les céréales

- 5.Fromage DOC Top Milk Stream conforme à A-ware et RFC