Opinie Hans de Jong

Dommages économiques cette onde corona beaucoup moins

Les dommages économiques de la vague corona actuelle sont bien moindres que lors de la première vague. L'industrie continue de gronder et une enquête de la Banque centrale européenne (BCE) confirme la réponse alerte des entreprises aux défis du corona.

« Cette fois, c'est différent » sont les 5 mots les plus dangereux pour les investisseurs. Il est généralement plus sage de partir de la sagesse de Mark Twain : "l'histoire ne se répète pas, mais elle rime''. Aujourd'hui, je soutiens que c'est différent maintenant. Je n'entends pas par là les marchés financiers, mais la situation économique. Et ce que je veux dire, c'est que les conséquences économiques de la vague corona et du confinement actuels sont très différentes de celles de la première vague du printemps.

Distinguer les causes et les effets

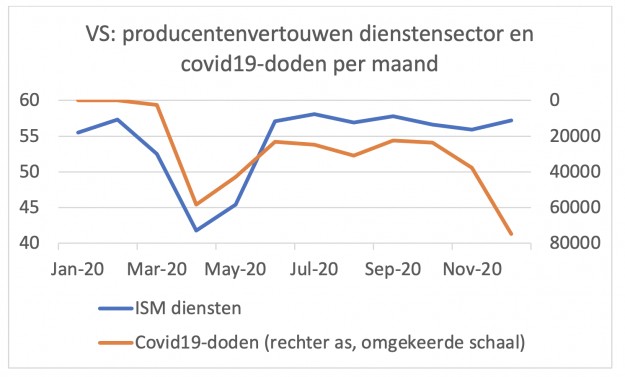

Il faut ici faire la distinction entre les causes et les effets. Lors de la première vague, l'activité économique s'est effondrée lorsque la pandémie a frappé. C'est maintenant très différent. Le premier graphique est spectaculaire. Il montre l'indice de confiance des producteurs américains dans le secteur des services selon l'ISM ainsi que le nombre de décès causés par le corona.

En décembre, près de 75.000 57,2 personnes sont mortes du virus aux États-Unis, soit bien plus qu'en avril. Alors que la confiance des producteurs s'est effondrée en avril, elle est restée stable en décembre. En fait, il a augmenté à partir de novembre et le niveau de XNUMX suggère que le secteur est en forte croissance. Bien sûr, cette image peut changer dans les mois à venir et cela dépend aussi des mesures de confinement.

Plus tôt cette année, il y a eu un débat parmi les économistes pour savoir si les dommages à l'économie ont été causés par le virus ou le confinement. De plus, l'argument semblait tranché en faveur des supporters qui jugent que les mesures de confinements n'étaient pas si pertinentes. Et que les dommages résultaient principalement du comportement économique des gens motivé par la peur du virus. Peut-être que des chiffres récents comme celui du premier graphique sont une raison de rouvrir cette discussion.

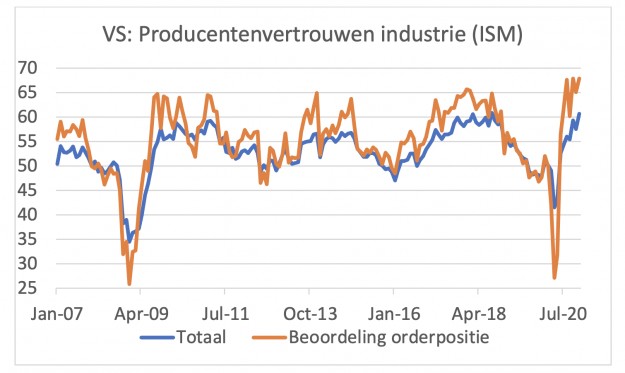

Alors que la vague actuelle semble avoir peu d'impact négatif (pour l'instant) sur la confiance dans le secteur des services aux États-Unis, l'industrie continue de gronder. L'image suivante montre l'indice de confiance de l'industrie manufacturière ISM aux États-Unis et le sous-indice d'évaluation de la position des commandes. Cette position de commande est considérée comme un indicateur cyclique précoce très important. Comme le montre le graphique, les entrepreneurs du secteur n'ont pas été plus positifs quant à leur position de commandes au cours des 14 dernières années qu'ils ne l'étaient en décembre 2020.

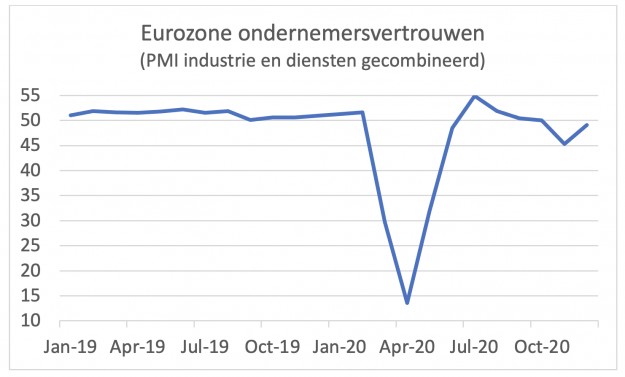

En Europe, les évolutions sont similaires. Même avec nous, les indices de confiance ne diminuent pas (pour le moment), malgré l'augmentation du nombre d'infections et d'autres conséquences corona. Même si les indices de confiance dans le secteur des services sont nettement inférieurs à ceux des États-Unis.

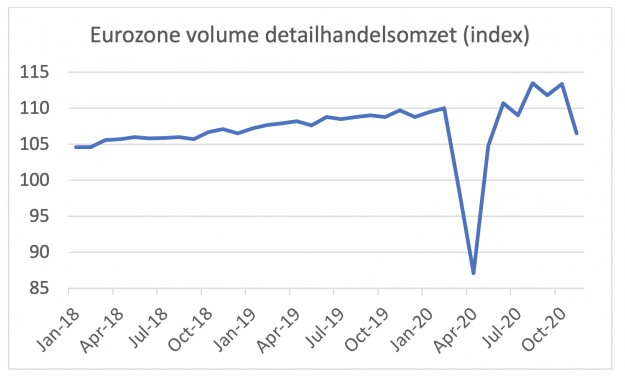

Les chiffres durs brossent un tableau plus mitigé. Comme le montre l'image suivante, le volume des ventes au détail dans la zone euro a chuté de 6,1 % en novembre par rapport à octobre. Cela est sans aucun doute le résultat de l'augmentation du nombre d'infections et du renforcement des mesures de confinement.

Cependant, il est frappant de constater que la baisse est (pour l'instant) bien moindre qu'au printemps. Bien sûr, cela pourrait facilement empirer, car les restrictions à la vie publique ont encore été renforcées dans de nombreux pays en décembre. Les données sur la mobilité de Google et d'Apple montrent que la mobilité a fortement diminué dans la plupart des pays à la fin du mois de décembre, mais il n'est pas clair dans quelle mesure cela reflète une tendance saisonnière.

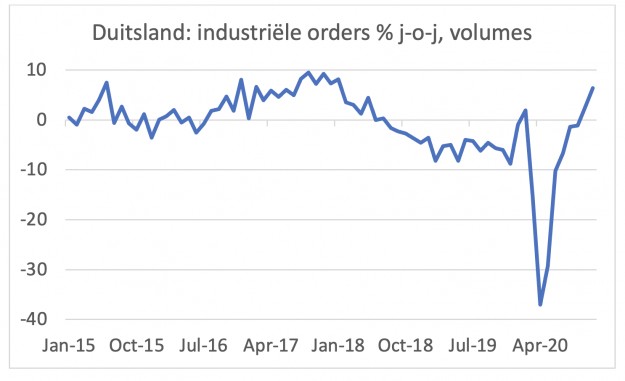

L'industrie reste forte en Europe pour le moment. En Allemagne, les commandes des usines ont augmenté de 2,3 % en glissement mensuel en novembre et de plus de 6 % en glissement annuel. Cela offre une perspective.

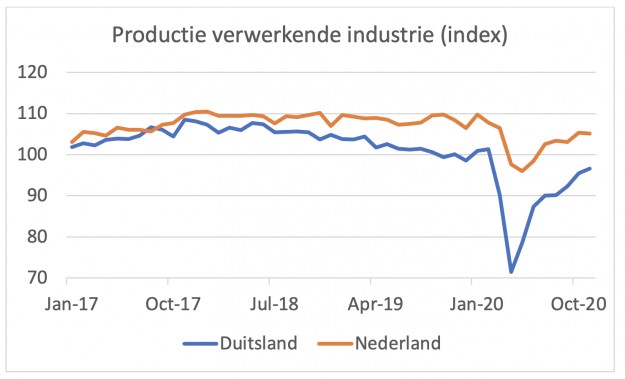

La production de l'industrie de transformation est également en hausse, bien qu'elle soit encore plus faible en Allemagne qu'aux Pays-Bas par rapport à il y a un an (Pays-Bas -2,5%, Allemagne -2,6%).

Qu'est-ce qui explique la grande différence avec la première vague ?

Maintenant que nous avons établi que les dommages économiques de la vague actuelle dans notre pays et aux États-Unis sont bien moindres que lors de la première vague, il faut répondre à la question de savoir pourquoi. Cela reste bien sûr de la spéculation, mais un certain nombre de choses sont évidentes.

Premièrement, le virus est bien mieux contrôlé en Asie qu'il ne l'est ici. Bien qu'il y ait également une augmentation des infections dans divers pays asiatiques, celle-ci est d'un autre ordre de grandeur que chez nous. En Chine notamment, la reprise économique se poursuit sans relâche et nous en profitons bien sûr.

Deuxièmement, je pense que nous nous sommes adaptés aux conditions difficiles. Au printemps, l'effondrement de l'activité peut avoir été déclenché en partie par un sursaut. C'est désormais moins le cas.

Enfin, l'incertitude est moins grande aujourd'hui qu'elle ne l'était alors. Avec l'avènement des vaccins, il y a de la lumière au bout du tunnel. Peut-être plus important encore, les différentes mesures d'accompagnement sont suffisamment connues et ont prouvé leur efficacité.

Résultats remarquables de l'enquête de la BCE

Il est tout à fait possible que la dynamique économique ralentisse dans les mois à venir en raison des mesures de confinement plus strictes. Pourtant, je pense qu'on peut espérer que 2021 sera une année de reprise et je pense même une reprise très solide au final.

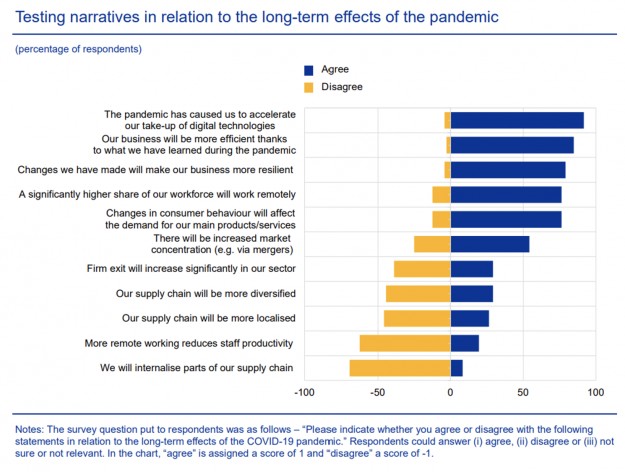

Une récente enquête de la BCE auprès des entreprises montre des résultats remarquables. La BCE a interrogé les entreprises sur leur réponse à la pandémie et sur leur estimation de ses conséquences à plus long terme. Comme on pouvait s'y attendre, de nombreuses entreprises affirment que le travail à domicile est là pour rester pour leur personnel. Pas complètement, bien sûr, mais en tout cas bien plus qu'on ne le croyait possible avant la pandémie.

Les deux images suivantes sont copiées du dernier bulletin mensuel de la BCE. Selon la première image, la tendance à la numérisation s'est accélérée en raison de la pandémie. Une grande majorité d'entreprises déclarent également être devenues plus efficaces et résilientes. Je trouve cela remarquable. Apparemment, "ce qui ne vous tue pas vous rend plus fort".

Au début de la pandémie, alors qu'il y avait de nombreux problèmes de livraison, il a souvent été avancé que les entreprises voulaient réduire leur vulnérabilité dans ce domaine en raccourcissant leurs chaînes d'approvisionnement et en relocalisant les activités de production. Une grande majorité d'entreprises déclarent dans l'enquête de la BCE qu'elles n'ont aucunement l'intention de raccourcir les chaînes d'approvisionnement. Cela me semble aussi logique, car les entreprises ont fait ce qu'elles ont fait à cause de la concurrence. Cette concurrence n'a pas disparu.

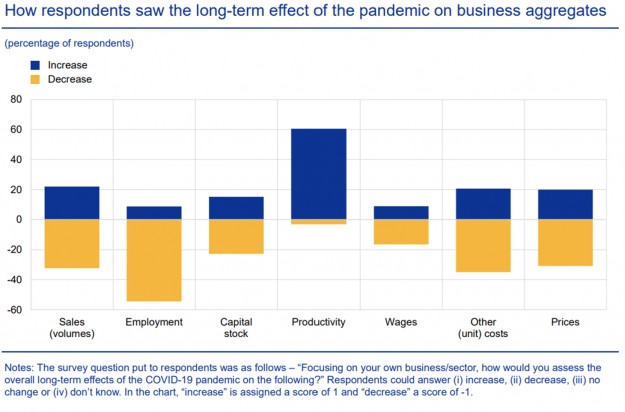

Le résultat peut-être le plus frappant et le plus positif de l'enquête de la BCE est qu'une grande majorité d'entreprises pensent que les mesures qu'elles ont elles-mêmes prises augmenteront la productivité. C'est aussi quelque chose que j'ai déjà soutenu. La pandémie entraîne des perturbations sans précédent auxquelles les entreprises doivent répondre.

Bien que de nombreuses entreprises feront encore faillite, il restera des entreprises qui seront finalement en meilleure condition opérationnelle. L'augmentation du fardeau de la dette présente un nouveau défi dans de nombreux cas, mais lorsque la vie publique se normalisera et que l'économie devrait se redresser plus rapidement et plus vigoureusement que prévu, les résultats sous-jacents des entreprises pourraient surprendre positivement.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?