Opinie Hans de Jong

Joe Biden continue de jeter de l'argent

Même un optimiste comme moi est aujourd'hui surpris par l'optimisme des entrepreneurs. L'inflation est dans le pipeline et hors du pipeline. Joe Biden est occupé à jeter de l'argent et aux Pays-Bas, le CPB abaisse les prévisions de croissance. Mais aussi l'attente du chômage. L'état de l'économie.

Je suis un optimiste de nature. À mon avis, un optimiste est plus souvent confirmé par les faits qu'un pessimiste. C'est parce que les gens sont créatifs et traitent efficacement les problèmes d'une manière ou d'une autre, alors qu'un pessimiste suppose généralement la loi de Murphy. Cependant, les chiffres les plus récents sur la confiance des entreprises me surprennent même. Ils sont très forts et semblent bien en avance sur le développement économique réel. Néanmoins, une très forte reprise économique semble pointer à l'horizon.

Nous savions déjà qu'avec le confinement actuel, l'industrie continuera à fonctionner bien mieux qu'il y a un an. Les différences avec l'année dernière sont également importantes dans le secteur des services. Mais je ne m'attendais pas à ce que les entrepreneurs, en fait partout dans le monde, soient désormais aussi optimistes. Après tout, on ne sait certainement pas quand la vie reviendra à la "normale".

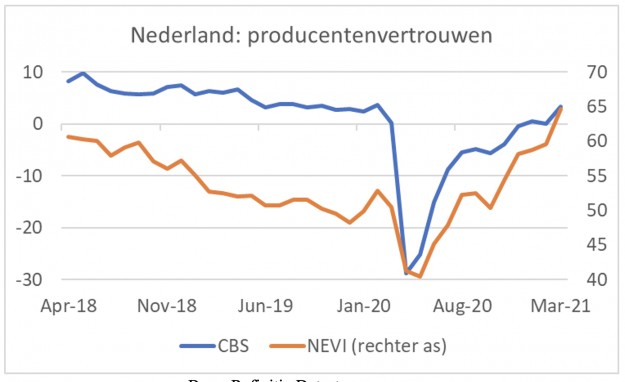

Le premier graphique ci-dessous montre immédiatement que les deux mesures de la confiance des entreprises dans le secteur manufacturier néerlandais ont encore augmenté en mars. L'indice NEVI a même atteint un niveau exceptionnellement élevé. Mais on voit la même chose ailleurs. Cela confirme l'image que nous avons également reçue la semaine dernière des chiffres préliminaires de Markit sur les PMI (Purchasing Managers Index). L'indice de confiance plus large de la Commission européenne pour l'ensemble de la zone euro, le « sentiment économique », est passé de 93,4 en février à 101,0 en mars. C'est vraiment solide pour cet indice.

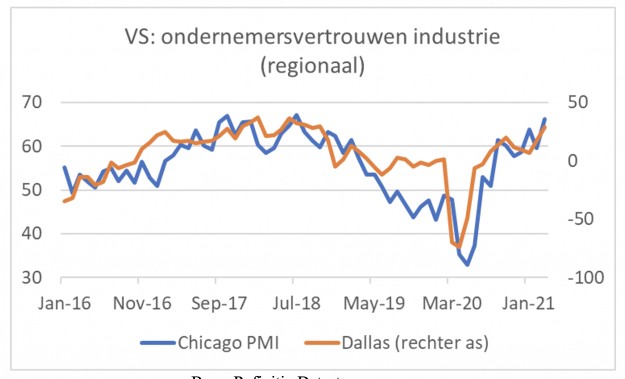

Aux États-Unis, c'était du même tissu. Par exemple, l'image suivante montre 2 indices de confiance régionaux. L'image parle d'elle-même. Le célèbre indice ISM national de l'industrie est passé à 64,7 en mars, contre un niveau déjà élevé en février de 60,8. Le sous-indice des entrées de commandes est même passé de 64,8 à 68,0, un niveau exceptionnellement élevé. De plus, il convient de noter que l'indice des commandes à l'exportation a même légèrement diminué.

Incidemment, le communiqué de presse de l'ISM a également montré qu'il existe un certain nombre de défis qui (peuvent) entraver la croissance.

En Chine, la confiance des entreprises a chuté ces derniers mois, mais la série NBS a de nouveau augmenté en mars, comme le montre l'image suivante. La hausse de l'indice des services est particulièrement remarquable.

Chiffres durs

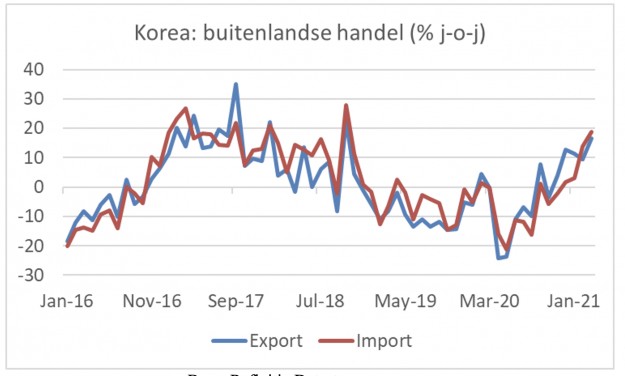

Les «chiffres plus durs» montrent également une évolution positive. Malgré toutes les histoires de conteneurs se trouvant au mauvais endroit et provoquant des perturbations logistiques, le commerce mondial s'améliore. La Corée produit des chiffres commerciaux très "à jour". Selon les données préliminaires de mars, la croissance des exportations du pays s'est accélérée, passant de 9,5 % en glissement annuel en février à 16,6 %. La croissance des importations s'est accélérée de 14,1 % à 18,8 %. Bien sûr, les effets de base aident ici.

Selon une enquête CNBC auprès des directeurs financiers, l'optimisme mondial est désormais à son plus haut niveau depuis 2018. Les principaux risques identifiés sont la lenteur des progrès dans le processus de vaccination, les augmentations d'impôts pour les entreprises et les tensions dans les relations américano-chinoises.

Je répète qu'à mon avis, ce genre d'indices sont encore assez en avance sur le jeu, mais qu'ils indiquent qu'une forte reprise économique se profile à l'horizon plus tard cette année.

L'inflation dans le pipeline sort du pipeline

J'ai déjà beaucoup écrit sur l'inflation dans le pipeline. Alors que le monde souffre de perturbations logistiques et d'une reprise remarquablement forte du commerce mondial, les prix des matières premières et des matières premières ont déjà fortement augmenté. Une solide évolution est d'abord constatée dans les prix dits « à la production », également appelés prix d'usine. Ils sont en avance sur la courbe et sont beaucoup plus volatils que les prix à la consommation. Ces derniers mois, il y a eu une accélération remarquable du taux d'augmentation de ces prix à la production, vraiment peu importe où vous regardez dans le monde.

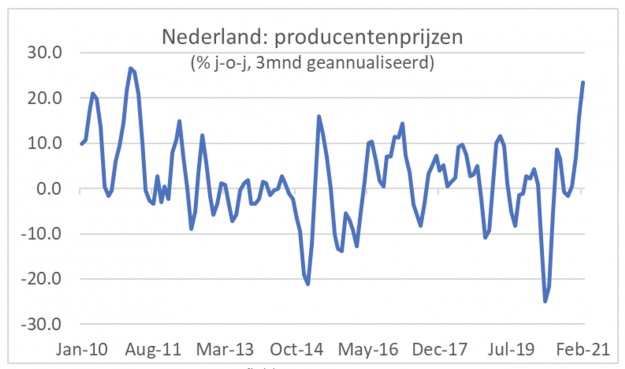

Statistics Netherlands a publié cette semaine les prix à la production néerlandais pour le mois de février. Celles-ci étaient supérieures de 0,6 % à celles de l'année précédente. Quand vous entendez cela, vous pensez peut-être que ce n'est pas si mal. Mais un mois plus tôt, il y avait encore une baisse de 2,1% et en avril de l'année dernière, même une baisse de 8,0%. Dans le tableau suivant, j'ai pris les chiffres mois par mois et calculé quel serait le taux d'augmentation au cours des 3 derniers mois si cette augmentation se poursuivait pendant un an (annualisé). Le taux d'augmentation des prix à la production est alors supérieur à 23 %. Ce n'est pas nauséabond. La dernière fois que nous étions proches de cela, les prix à la consommation ont emboîté le pas après un certain temps et l'inflation au niveau de la consommation a atteint 3 %. Je ne sais pas si cela se reproduira. Dans la zone euro, l'inflation est désormais remontée à 1,3% en glissement annuel en mars. C'est, bien sûr, toujours en deçà de l'objectif de la BCE, mais bien au-dessus des -0,3 % observés au quatrième trimestre de l'année dernière.

Les effets de l'Ever Given sont encore à venir. Nous n'avons pas encore ressenti les effets de l'énorme stimulus que fournira le programme de soutien de 1900 XNUMX milliards de dollars de Biden. Je continue de penser que l'inflation va reprendre, mais cette hausse sera temporaire. Cette semaine, j'ai lu un commentaire sympathique dans le Financial Times. L'écrivain dénonce la position de la Fed, qui continue de dire que ça ne va pas trop mal. Selon l'auteur de cette chronique, il y avait une règle selon laquelle les investisseurs pouvaient s'endormir lorsque la banque centrale paniquait à propos de l'inflation, mais maintenant cela semble plutôt l'inverse : les investisseurs devraient être nerveux face à la position laconique de la Fed sur l'inflation. .

Biden continue de jeter de l'argent

L'administration Biden a lancé un plan visant à dépenser 2000 1900 milliards de dollars en infrastructures. Maintenant, cela ne me semble pas un luxe superflu, mais c'est encore une somme substantielle, juste après qu'un plan de soutien de 2 milliards de dollars a déjà été adopté, après qu'un soutien de 900 milliards de dollars avait déjà été pris en charge XNUMX mois plus tôt. Le paquet d'infrastructures n'a pas encore été discuté au Congrès et, bien sûr, tout cet argent ne sera pas dépensé très bientôt. Reste à savoir ce qu'il reste du plan. Le gouvernement souhaite mettre en œuvre ce plan avec un large soutien, y compris des républicains. Le paquet de soutien précédent n'avait reçu exactement aucun vote républicain à la Chambre et au Sénat, alors que le président venait d'annoncer qu'il voulait construire des ponts et miser sur un large soutien.

Le paquet infrastructure comprend une augmentation de l'impôt sur les sociétés de 21% à 28%. C'est certainement controversé parmi les républicains. Un changement dans la impôt sur les gains en capital successivement. À suivre.

Reste à savoir ce qu'il restera exactement du nouveau package. Quoi qu'il en soit, beaucoup d'argent sera dépensé pour les infrastructures dans les années à venir. Ceci est bien sûr particulièrement intéressant maintenant que les prix des matières premières augmentent déjà fortement et qu'il y a une discussion parmi les économistes pour savoir si les piqûres de prix seront temporaires ou le début d'un nouveau « super cycle » des prix des matières premières.

Le CPB abaisse ses prévisions de croissance et de chômage

Dans le Plan économique central qui est sorti cette semaine, le CPB ajuste à la baisse les prévisions de croissance pour notre économie cette année. 2,2% au lieu des 2,8% qui étaient encore attendus en novembre et des 3,5% du Prinsjesdag. Cela avait tout à voir avec le maintien des restrictions sur la vie publique, mais aussi avec le fait que 2020 se passe moins mal qu'on ne le supposait auparavant (-3,7 % au lieu de -4,2 % de novembre et -5,0 % de Prinsjesdag). Malgré une révision à la baisse de l'estimation de la croissance, la prévision du chômage a également été réduite cette année, assez fortement, passant de 6,1 % en novembre à 4,4 % aujourd'hui. Cela indique que la politique visant à empêcher la hausse (inutile) du chômage est très efficace. Bien sûr, il existe un chômage caché dû aux mesures de soutien, mais on ne sait pas exactement à quel point il se situe.

Ce qui m'a également frappé, c'est que le déficit budgétaire de l'année dernière s'est avéré considérablement plus faible que prévu depuis longtemps. Le jour du budget, le CPB s'attendait toujours à un déficit public de 7,6 % du PIB. Cela a été changé en novembre pour un déficit prévu de 6,1 %, mais s'est finalement retrouvé à 4,3 %. En effet, le programme NOW a coûté moins cher que prévu et parce que l'économie s'est mieux comportée que prévu au quatrième trimestre. Pourtant, les ratés dans les prédictions comme celle-ci restent remarquables.

Contrairement aux estimations précédentes, le déficit public augmentera cette année, selon le CPB. Désormais, 2021% sont attendus pour 5,9. Cela est dû à l'extension des mesures de soutien. Ces chiffres ne tiennent pas encore compte d'un éventuel plan de relance de l'économie. Les risques semblent donc d'avance avec un déficit plus important que ne le prévoit désormais le Plan économique central.

Il est également supposé que les mesures de soutien expireront après juin, en supposant que les restrictions à la vie publique ne sont alors plus en vigueur. Cela me semble assez optimiste. Prenez KLM. Selon ce site KLM a jusqu'à présent reçu environ 780 millions d'euros en argent NOW. Il y a aussi quelques filles de KLM sur ce site. Au total, la société a avalé près de 6% de toutes les aides NOW. Même si la vie se normalise complètement après juin, les avions de KLM ne seront pas à nouveau pleins tout de suite. Cependant, un soutien supplémentaire sera nécessaire. Incidemment, le soutien à KLM est presque 10 fois supérieur au soutien à l'entreprise qui a reçu le deuxième plus grand soutien NOW. Je suis surpris que cela concerne Holland Casino.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La confiance dans le marché de l'oignon en prend un coup

- 2.Vion s'éloigne du marché mondial

- 3.Lactalis augmente son chiffre d'affaires et son bénéfice

- 4.Moins de chances de voir les prix des engrais baisser

- 5.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 6.L'approvisionnement en lait irlandais va se rétablir

- 7.La production porcine chinoise commence à décliner

- 8.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 1.Le prix de l’oignon peut-il tomber à zéro ?

- 2.Les risques de baisse des prix des engrais diminuent

- 3."Je doute parfois que la culture de l'oignon soit encore possible sans irrigation"

- 4.La confiance c'est bien, mais le bouillon de pommes de terre c'est mieux

- 5.Le prix le plus élevé jamais enregistré au Potato Bingo