Opinie Hans de Jong

L'économie mondiale se redresse rapidement, l'inflation augmente

La confiance des producteurs néerlandais est à son plus haut niveau jamais atteint. Les commandes des usines allemandes et les importations augmentent fortement. Les ventes au détail de la zone euro se redressent, même sans beaucoup d'assouplissement. Les importations chinoises augmentent rapidement et c'est bon pour nous. Mais le marché du travail américain est décevant en avril, avec une inflation en hausse. Qu'est-ce que tout cela signifie?

L'économie mondiale se redresse à un rythme rapide, c'est en fait assez excitant. Il y a certainement des différences entre les différents pays. Dans les pays en retard, la confiance des entreprises s'améliore à tel point qu'on peut supposer qu'une croissance réelle et solide est en cours.

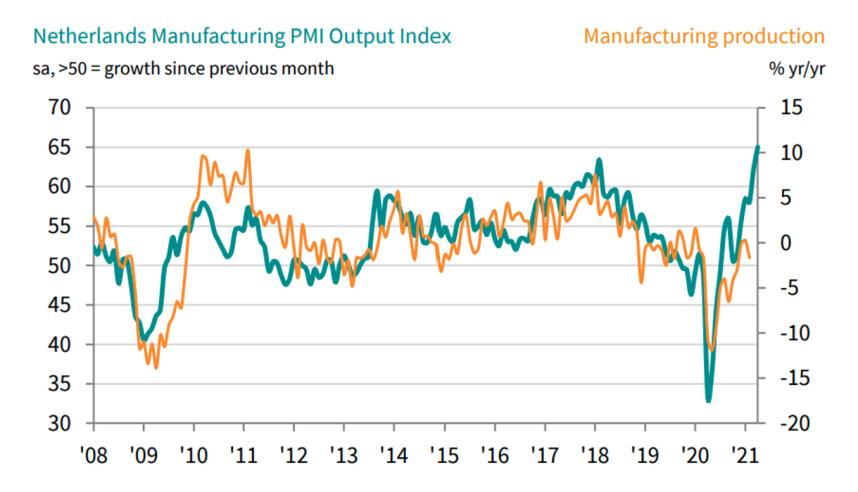

La semaine dernière, CBS a publié sa propre mesure (NEVI) de la confiance des entreprises dans l'industrie. Il a atteint son plus haut niveau depuis début 2019. La mesure d'avril du NEVI a suivi cette semaine, atteignant le niveau le plus élevé des 21 ans d'histoire de l'indice. Les attentes en matière de production sont particulièrement bonnes. Les entrepreneurs sont également très satisfaits de leurs commandes, notamment celles de l'étranger en biens d'équipement. C'est un signal important, car cela indique que les investissements des entreprises reprennent dans de nombreuses régions du monde. Les entrepreneurs sont également très positifs quant à leur propre production et aux perspectives de production. Le premier graphique montre qu'il s'agit très probablement du signe avant-coureur d'une poussée de croissance de la production.

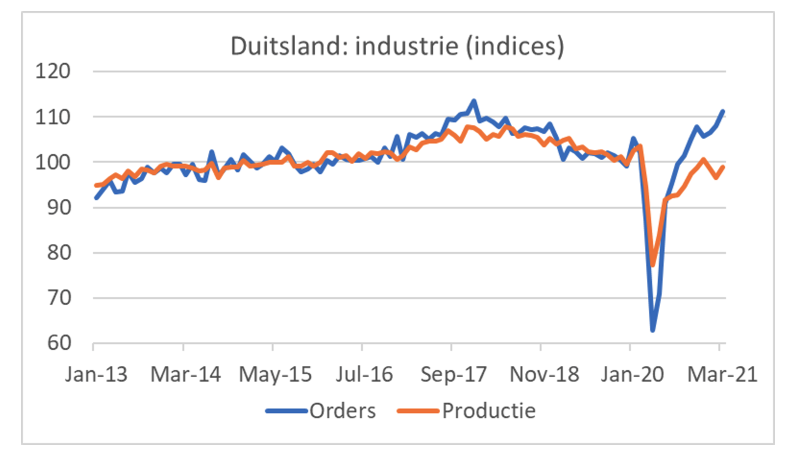

Les commandes d'usines allemandes continuent de manquer de production

En Allemagne, des chiffres ont été publiés cette semaine sur les commandes et la production de l'industrie en mars. Le volume des commandes a augmenté de 3,0 % en glissement mensuel et de 27,6 % en glissement annuel. Or la comparaison annuelle ne dit pas grand-chose, tant l'activité a chuté l'an dernier. Le taux de croissance élevé est donc principalement un effet de base. Cet effet de base sera beaucoup plus important en avril (peut-être 75 à 80 %).

Le graphique suivant montre simplement les indices des commandes et de la production. Cela montre la puissance des ordres. L'écart entre les commandes et la production s'est également creusé à nouveau en mars. La production a augmenté un peu moins vite que les commandes : 2,5 % sur un mois et 4,9 % sur un an. L'écart entre les commandes et la production laisse présager une croissance solide de la production.

Ce qui est difficile à estimer, c'est à quel point la production est entravée par les perturbations logistiques dans le monde. Les chiffres du commerce extérieur de l'Allemagne suggèrent que les entreprises allemandes mettent tout en œuvre pour se procurer les matériaux nécessaires. Par exemple, la valeur des importations allemandes a augmenté de 6,5 % en mars par rapport à février. C'est en partie un effet prix, mais quand même… Le graphique suivant montre que les importations allemandes ont fortement augmenté ces derniers mois. La croissance de la valeur des exportations accuse un retard considérable.

Ne soyez pas trop prudents, chers collègues

J'ai lu des commentaires d'économistes bancaires néerlandais selon lesquels la reprise de la consommation privée pourrait être décevante. Leur raisonnement est que, même si beaucoup plus a été épargné que d'habitude l'année dernière, c'était principalement par les personnes à revenu élevé et les personnes âgées. Ils ne vont pas dépenser beaucoup d'argent de sitôt, lorsque les restrictions à la vie publique disparaîtront progressivement. Qui peut. Mais nous devons reconnaître que nous n'avons jamais vécu cela auparavant, donc le passé ne nous donne rien à quoi nous raccrocher ici. Les ventes au détail dans la zone euro dans son ensemble progressent déjà de manière significative, même si peu d'assouplissement est en cours dans la plupart des pays. En février et mars combinés, le volume des ventes au détail a augmenté d'environ 7 %. Nous verrons comment cela se passe.

Incidemment, c'est le moment où les comparaisons d'une année sur l'autre donnent des chiffres remarquables en raison des effets de base. La meilleure chose que j'ai rencontrée cette semaine a été le taux de croissance des ventes de voitures au Royaume-Uni. Ceux-ci étaient 3176,6% plus élevés en avril qu'en avril 2020. En Allemagne, le compteur s'établissait à un niveau considérablement plus modeste de 90,0%.

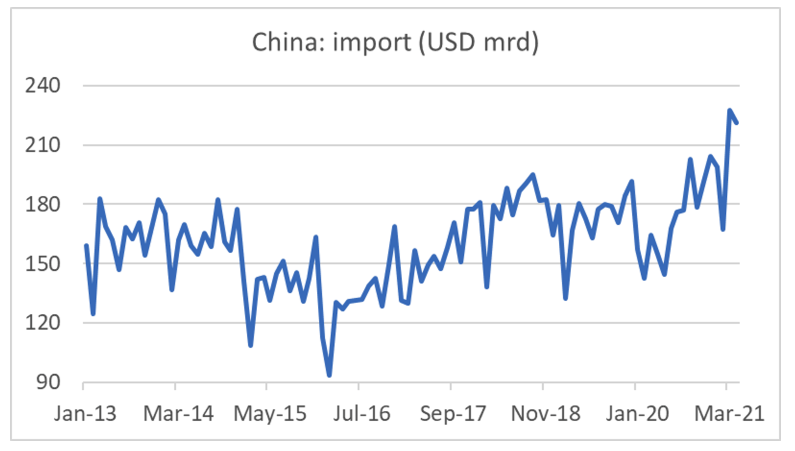

Les importations chinoises continuent de dynamiser le reste du monde

La Chine est un moteur important de la reprise mondiale. Cela passe principalement par le commerce extérieur, c'est pourquoi je regarde toujours attentivement les chiffres des importations et des exportations chinoises. Bien sûr, la comparaison d'une année sur l'autre est également influencée par des effets de base pour ces chiffres. Par exemple, la valeur des importations en avril était de 43,1 % supérieure à celle de l'année précédente et la valeur des exportations de 32,3 %. Ce genre de chiffres ne dit pas grand-chose. Il est donc plus intéressant de s'intéresser à l'évolution de la valeur elle-même, en dollars américains, comme le montre le graphique suivant. Ce graphique montre également la force.

Le marché du travail américain déçoit temporairement

Le nombre n'a augmenté que de 266.000 430.000 en avril, bien moins que prévu. Et à mesure que de plus en plus de personnes sont entrées sur le marché du travail (jusqu'à 6,0 6,1 de plus), le taux de chômage est passé de 770.000 % en mars à XNUMX %. Les reculs ont surtout touché l'industrie de la construction et de la transformation, mais aussi les transports et l'intérim. En mars, le nombre d'emplois a augmenté de XNUMX XNUMX. Les chiffres décevants d'avril ne sont pas du tout en ligne avec d'autres chiffres.

Les allocations de chômage hebdomadaires sont tombées à 498.000 590.000 au cours de la semaine la plus récente pour laquelle des chiffres sont disponibles. C'est une forte baisse par rapport aux XNUMX XNUMX une semaine plus tôt. La tendance baissière des dernières semaines semble convaincante. Les différents indices de confiance pointent également vers un marché du travail vigoureux. Enfin, la forte augmentation de la population active indique que les gens sont plus optimistes quant à leurs chances sur le marché du travail. Ils ont généralement une bonne idée des chances. Par conséquent, je pense que le chiffre d'avril est un revers ponctuel.

La discussion sur les perspectives d'inflation aux États-Unis se poursuit. Cette semaine, la secrétaire au Trésor, Janet Yellen, a accordé une interview dans laquelle elle a déclaré que la Fed pourrait devoir augmenter les taux d'intérêt à un moment donné pour devancer l'inflation. Le marché boursier a été choqué et a immédiatement chuté de 2 %. Plus tard dans la journée, Yellen a expliqué qu'il ne s'agissait pas d'une prévision et qu'elle ne voulait certainement pas demander à la Fed de relever les taux d'intérêt. Puis le marché s'est calmé.

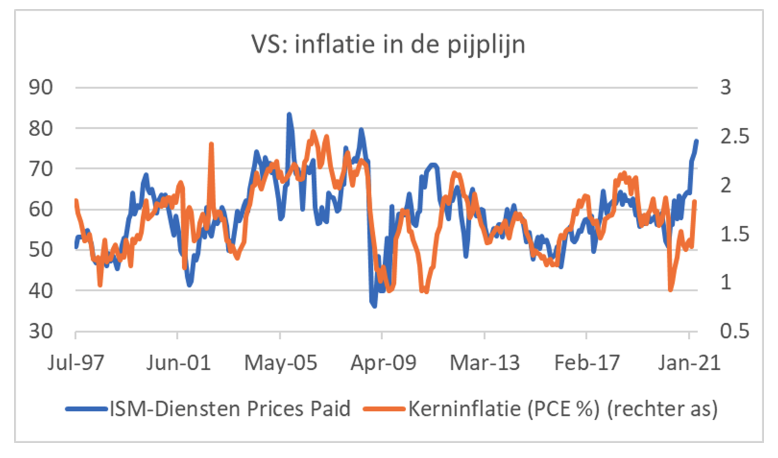

Cette semaine, l'ISM américain a publié des indices mensuels de confiance des entreprises. Cela est resté élevé en avril, bien que l'indice industriel et celui des services se soient légèrement aplatis. J'ai remarqué que la composante dite des « prix payés » augmentait considérablement à la fois dans l'industrie manufacturière et dans les services. Dans les deux secteurs, ce sous-indice a atteint des niveaux rarement dépassés par le passé. Le dernier graphique montre la relation entre cette mesure du secteur des services et la mesure de l'inflation que la Fed considère comme la plus importante, l'indice des prix des dépenses de consommation privée hors alimentation et énergie. Le coefficient de corrélation sur la période indiquée est de 0,53. Cela me semble suffisant pour se méfier des taux d'inflation plus élevés à court terme.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?