Opinie Hans de Jong

Agitation au sujet de l'accélération de l'inflation aux États-Unis

L'inflation américaine en avril est deux fois plus élevée que prévu. Cette inflation s'est accélérée sur un large front, mais il y avait quelques valeurs aberrantes importantes. Le marché du travail américain reste crucial en termes d'inflation à un peu plus long terme.

Les marchés financiers ont été choqués cette semaine par les données d'inflation aux États-Unis pour le mois d'avril. La hausse de l'inflation a mis longtemps à venir. Il y a plusieurs raisons à cela. Premièrement, il y a un « effet de base ». Parce que les prix ont chuté à cette époque l'an dernier, l'inflation est maintenant en hausse par rapport à il y a 12 mois. Nous n'avons pas à nous soucier de ce soi-disant effet de base.

Deuxièmement, les prix des matières premières ont fortement augmenté récemment. Troisièmement, le choc économique massif de l'année dernière et la reprise remarquablement forte dans certaines parties du monde ont provoqué toutes sortes de perturbations logistiques. En conséquence, les chaînes d'approvisionnement sont perturbées et cela entraîne des augmentations de prix.

Je ne veux décourager personne de lire la suite de ce commentaire. Si vous ne voulez pas lire, vous devriez certainement jeter un œil aux images. Mais permettez-moi de répondre brièvement à 4 questions cruciales.

- À quelle vitesse l'inflation augmente-t-elle ?

J'estime que l'inflation américaine dépassera 5 % dans un proche avenir et l'inflation sous-jacente selon l'IPC à environ 4 %. En Europe, je m'attends à une hausse plus modérée. - La hausse de l'inflation est-elle temporaire ou permanente ?

La hausse de l'inflation est assez large, donc je ne pense pas que nous revenions à une inflation extrêmement faible aux États-Unis de sitôt. Là où il y a de très fortes hausses de prix, les prix semblent se normaliser vers les niveaux d'avant la pandémie. Ou la forte augmentation des prix est-elle due à des facteurs spéciaux et probablement temporaires. Une inflation de 5% me semble temporaire. Le plus grand danger que l'inflation reste relativement élevée plus longtemps est le resserrement du marché du travail. Pour l'instant, il y a clairement un marché du travail plus tendu aux États-Unis, mais cela n'a pas encore conduit à une croissance plus rapide des salaires. Ici, cependant, nous devons garder le doigt sur le pouls. - Comment réagiront les banques centrales ?

Ils attendront pour le moment. Ils n'arrêtent pas de dire que la hausse de l'inflation est temporaire. Je serais surpris s'ils y revenaient en si peu de temps. - Qu'est-ce que cela signifie pour les marchés financiers ?

Je pense qu'ils restent assez nerveux. Les rendements obligataires effectifs ne protègent pas contre les revers inflationnistes. Et les allocataires d'actifs sont apparemment fortement surpondérés en actions. C'est donc vulnérable à court terme. Les investisseurs ne savent pas plus que les banques centrales si la hausse de l'inflation est temporaire ou non. L'attitude plutôt laconique des banquiers centraux peut provoquer de temps à autre des troubles. Un vieil adage dit que les investisseurs peuvent se reposer tranquillement lorsque les banquiers centraux paniquent (car alors ils s'assurent certainement que l'inflation n'a aucune chance). Mais avec les banquiers centraux qui répètent « dormez un peu », les investisseurs doivent se méfier.

La partie délicate est que nous sommes en territoire inconnu. Jamais auparavant la contraction économique n'avait été aussi brutale que l'année dernière. La contraction a rarement été aussi forte, jamais autant de pays n'ont été touchés par la contraction économique en même temps. Jamais auparavant les décideurs politiques n'avaient réagi aussi rapidement et vigoureusement pour absorber et réparer les dégâts. Cela a conduit à une reprise remarquable, qui est en fait plus forte que prévu. Les chiffres et les expériences du passé fournissent moins d'indications que d'habitude lorsque nous essayons de brosser un tableau de l'avenir.

Prélude clair

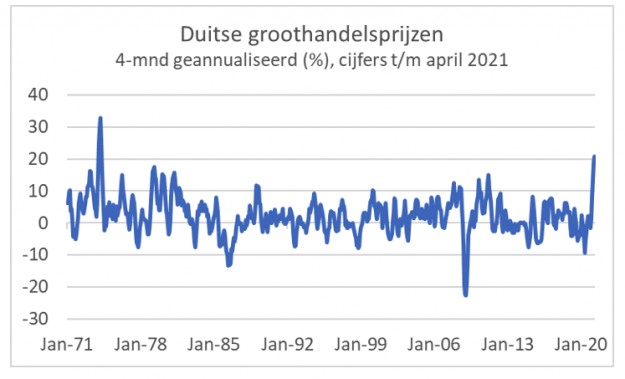

Nous observons depuis un certain temps un signe avant-coureur d'une inflation plus élevée au niveau de la consommation dans l'évolution des prix de gros, etc. Cette semaine, par exemple, les prix de gros d'avril ont été publiés en Allemagne. Le premier graphique montre l'évolution de ces prix sur 4 mois, mais ensuite converti en un pourcentage qui se produit si le taux d'augmentation de ces 4 mois se poursuit pendant un an. Les économistes appellent parfois cela "l'inflation en cours". La dernière fois que des augmentations de prix ont été enregistrées sur une période de 4 mois plus élevées qu'aujourd'hui, c'était en 1974.

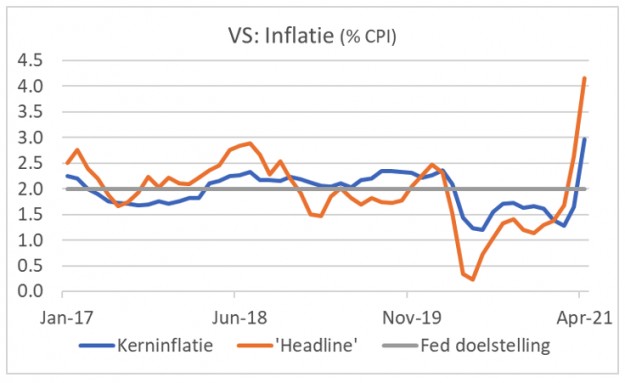

L'inflation américaine bien plus élevée que prévu en avril

Dans la zone euro, cette inflation pipeline n'a pas encore largement atteint le niveau de la consommation. Aux États-Unis, en revanche, l'inflation en avril, mesurée par l'indice des prix à la consommation (IPC), a été nettement plus élevée que prévu : 0,8 % par rapport à mars (seulement la moitié était attendue) et 4,2 % par rapport à mars par rapport à avril 2020. En mars, l'inflation en glissement annuel (ga) était encore de 2,6 %. La hausse de 2,6 % à 4,2 % est donc le résultat de la hausse de 0,8 % en avril et de la baisse de 0,7 % de XNUMX % l'an dernier, l'effet de base.

Avec une nouvelle légère baisse des prix en mai de l'année dernière, l'inflation en glissement annuel devrait à nouveau fortement augmenter en mai, atteignant peut-être 5 %, voire plus. Comme mentionné, nous devons regarder au-delà de l'effet de base qui est en partie responsable de cela. L'inflation sous-jacente était même de 0,9 % en glissement mensuel en avril, la plus forte hausse mensuelle depuis environ 40 ans.

Amusez-vous à vous enraciner dans les chiffres

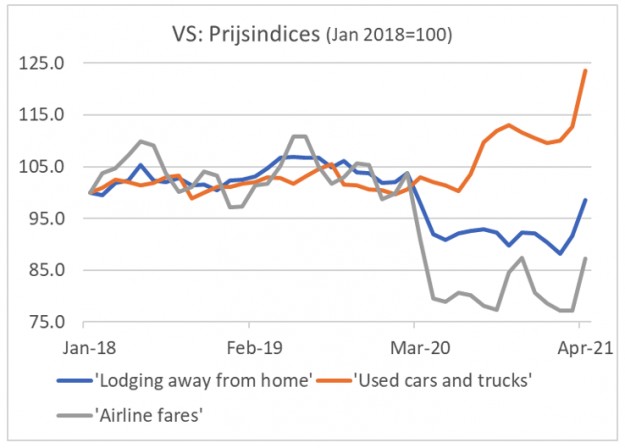

Face à de tels chiffres d'inflation, il faut regarder les chiffres en détail pour voir s'il y a des évolutions particulières. Je pense que creuser dans les chiffres donne ce qui suit. Trois choses ressortent. Les voitures et camions d'occasion sont devenus 3 % plus chers en 1 mois, la plus forte augmentation de prix mensuelle jamais enregistrée pour cette catégorie, les billets d'avion sont devenus 10,0 % plus chers et les "hébergements loin de chez eux", d'après les hôtels, les motels, les chambres d'hôtes, etc. , 10,2 %. Ces 8,8 catégories ne représentent ensemble que 3 % du panier total de l'IPC. Néanmoins, la moitié de l'inflation totale en avril de 4,2% a été causée par ces 0,8 catégories.

La question que cela soulève est de savoir quelle est l'ampleur réelle de l'accélération de l'inflation. La Réserve fédérale de Cleveland publie 2 mesures alternatives de l'inflation basées sur l'IPC. Le soi-disant « IPC médian » classe tous les produits en fonction du taux d'augmentation des prix, en prenant l'augmentation des prix du produit qui se trouve exactement au milieu de cette ligne. L'« IPC médian » ne montre aucune accélération et se situe autour de 2 % depuis des mois.

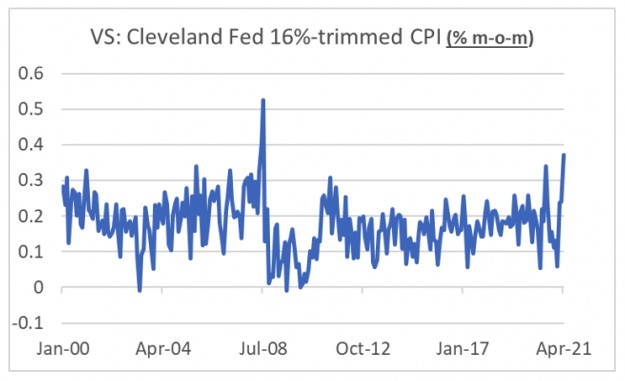

Une deuxième mesure alternative est une moyenne, mais ignore certaines des observations les plus extrêmes. Après tout, des observations extrêmes peuvent fortement influencer la moyenne. L'« IPC tronqué de 16 % » exclut les 8 % de produits avec les augmentations de prix les plus élevées et les 8 % avec les plus faibles augmentations de prix. Le graphique suivant montre l'évolution d'un mois à l'autre et montre que l'augmentation en avril a été assez forte.

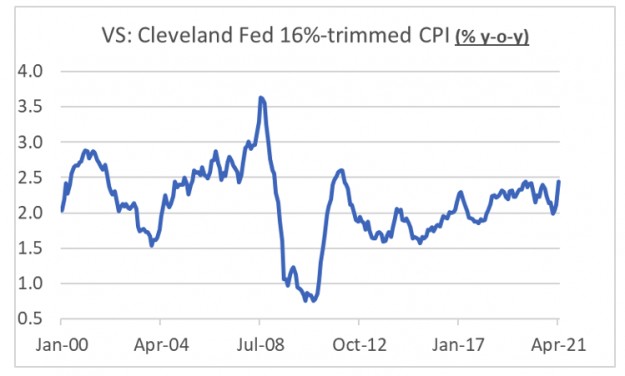

En d'autres termes, l'inflation s'est accélérée sur un large front en avril. Dans le graphique d'une année sur l'autre qui suit, on peut voir que tout n'est toujours pas si mal sur cette base. La conclusion que j'en tire est que le chiffre d'inflation d'avril était très décevant, que l'inflation est un peu plus élevée sur un large front, mais que la déception d'avril était principalement due à un nombre limité de produits et de services.

Laissant de côté les catégories où se produisent les plus fortes hausses de prix, c'est évidemment un peu terne. Vous pouvez ainsi « relativiser » toute accélération de l'inflation. Il est également intéressant d'examiner ces catégories. Dans le tableau suivant, j'ai donc inclus les indices des trois élévateurs rapides.

Mon interprétation est que la hausse rapide des prix en avril des billets d'avion et des nuitées n'est qu'un retour à un niveau de prix qui était normal avant la pandémie. Les prix ici continueront d'augmenter à mesure que la vie se normalisera. Il se passe clairement quelque chose d'autre avec les voitures et les camions d'occasion. Cela peut être lié au rattrapage de la demande de voitures qui ne peut être satisfaite par les véhicules neufs, car la production est limitée en raison, entre autres, d'une pénurie mondiale de puces.

Temporaire ou permanent ?

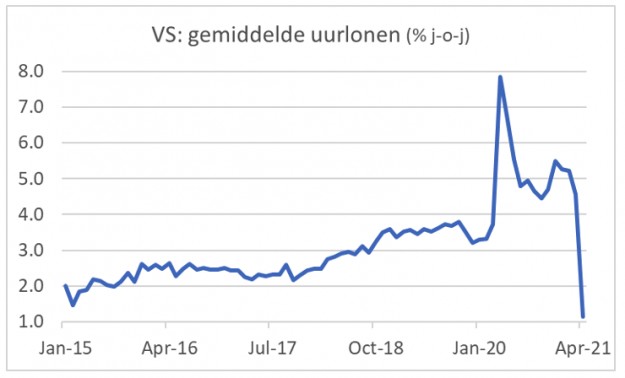

Que l'inflation plus élevée s'avère temporaire ou que nous devions compter sur une inflation plus élevée pendant une période plus longue dépend principalement de l'évolution des salaires. La vue est quelque peu voilée. Traditionnellement, les économistes américains regardent les salaires horaires moyens. Cette mesure fournit peu d'informations. L'année dernière, un nombre phénoménal d'emplois mal rémunérés ont été perdus. En conséquence, le salaire horaire moyen des emplois restants a augmenté, mais cela ne dit rien sur l'évolution du salaire réel. On parle ici d'un effet de composition.

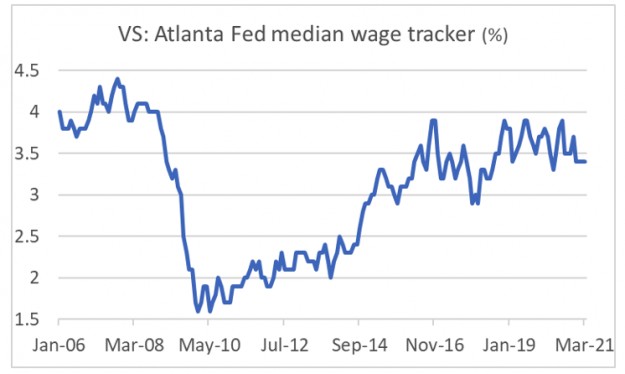

La Réserve Fédérale d'Atlanta publie une série intitulée « Suivi des salaires médians », qui montre l'évolution des salaires médians. Ceci est illustré dans le tableau suivant. Cette série suggère qu'il ne se passe pas grand-chose en termes de salaires. Le graphique soulève des questions. Lors de la crise précédente, le taux de croissance des salaires avait chuté très nettement. Cela ne s'est-il pas produit du tout l'année dernière ?

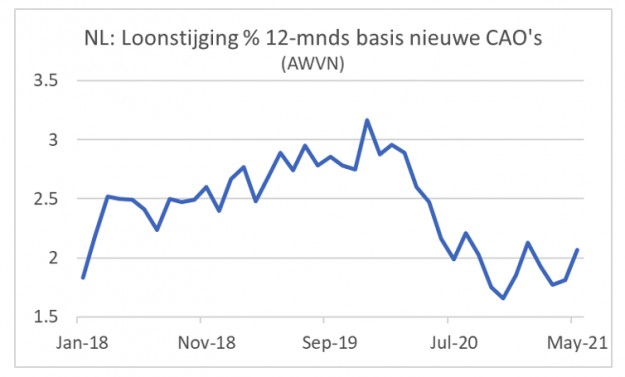

Dans notre propre pays, l'organisation patronale AWVN publie des chiffres sur l'augmentation des salaires fortement négociés dans les conventions collectives de travail conclues, dans lesquelles elle essaie de calculer quelle est l'augmentation sur une base de 12 mois. Le graphique suivant montre que la crise de l'année dernière a rapidement entraîné une baisse du taux de croissance des salaires dans notre pays. Il y a eu une stabilisation dans la deuxième partie de l'année dernière, mais il n'y a pas encore de signe d'accélération. N'oubliez pas que notre marché du travail accuse un retard par rapport à celui des États-Unis.

La semaine dernière, j'ai brièvement rendu compte de la croissance décevante de l'emploi aux États-Unis en avril. Il y a un débat en cours parmi les économistes sur ce revers. Certains pensent que les prestations sont trop généreuses. En plus des prestations habituelles réglementées par les États individuels, qui varient d'un État à l'autre, le gouvernement fédéral verse un maximum de 300 USD par semaine aux chômeurs. Dans certains États, cela porte le niveau total des prestations bien au-dessus de 3.000 XNUMX $ par mois.

C'est peut-être pour cette raison que les gens choisissent de rester au chômage plutôt que de travailler. Janet Yellen, la ministre des Finances, conteste que ce soit le niveau des prestations. Après tout, on s'attendrait à ce que la croissance de l'emploi déçoive le plus dans les États où les allocations de chômage sont les plus élevées. Yellen pense que ce n'est pas le cas.

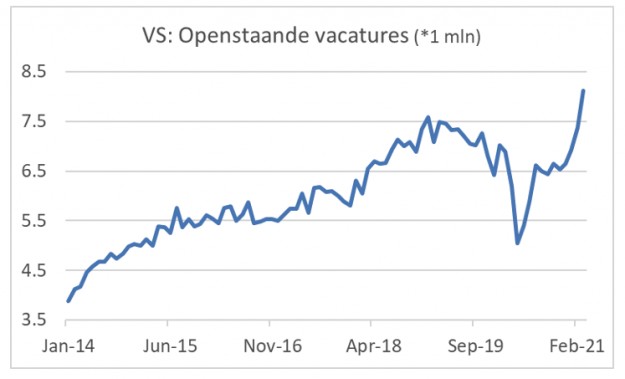

Le resserrement rapide du marché du travail s'est manifesté cette semaine par la nouvelle baisse des demandes d'allocations chômage. Le rapport JOLTS (Jobs Openings and Labour Turnover Survey) suggère également que le marché du travail se resserre rapidement. En mars, plus de 8,1 millions de postes vacants étaient ouverts, un record, comme le montre ma dernière photo. Au cours des 3 derniers mois, 1,5 million de postes vacants ont été ajoutés. Il faut craindre que la poursuite de cette tendance ne conduise à une nette accélération de la croissance des salaires. Cela se traduit à son tour par une inflation durable (quelque peu) plus élevée.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Moins de chances de voir les prix des engrais baisser

- 2.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 3.L'approvisionnement en lait irlandais va se rétablir

- 4.La moitié de la superficie en oignons a été semée

- 5.La production porcine chinoise commence à décliner

- 6.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 7.Jaap Uenk plaide en faveur du maintien de la dérogation

- 8.L'approvisionnement en lait aux Pays-Bas à nouveau dans le rouge