Opinie Hans de Jong

Panique des sociétés d'achat et hausse de l'inflation

L'optimisme des entrepreneurs industriels néerlandais est à son plus haut niveau, mais le ralentissement des livraisons l'est tout autant. Les entreprises font des achats de panique. Dans la zone euro, l'inflation est de 2 %, mais du fait des effets de base, l'inflation peut facilement dépasser 4 %. Et le nombre de faillites et de chômeurs pourrait être inférieur aux attentes si le soutien corona prend fin.

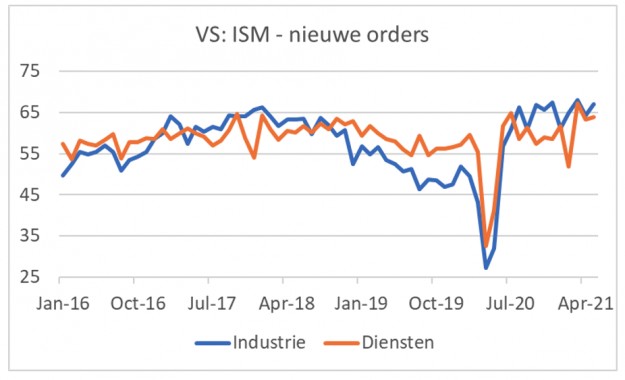

La reprise économique mondiale est bien engagée. Prenons, par exemple, ce que les entrepreneurs américains disent de leurs carnets de commandes. Selon l'enquête ISM, le sous-indice des nouvelles commandes manufacturières aux États-Unis est passé de 64,3 en avril à 67 en mai. Et dans le secteur des services, ce sous-indice est passé de 63,2 à 63,9. Ce sont des chiffres solides et ils impliquent une dynamique de croissance très solide.

NEVI établit un record

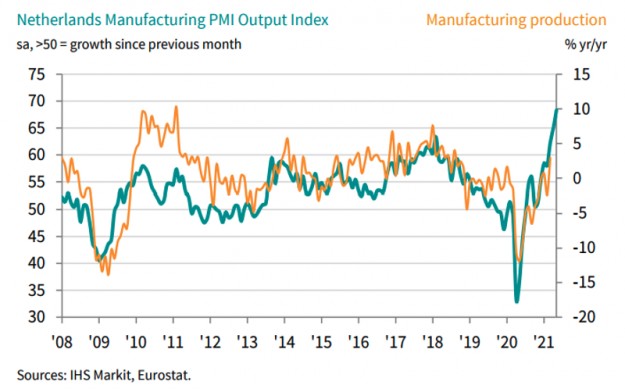

Dans notre propre pays, le NEVI a enregistré un niveau record en mai pour la confiance des entreprises. Comme le montre le graphique suivant, la corrélation entre cet indice et la croissance de la production industrielle est élevée. Une forte reprise de la production est donc en vue.

Pourtant, tous les résultats positifs de l'enquête comportent certainement une mise en garde : les problèmes de livraison sont en augmentation. Dans la dernière partie de l'année dernière, il est devenu évident que des perturbations logistiques se produisaient dans le monde. La demande de biens a augmenté beaucoup plus fortement et plus tôt que prévu. Alors que les conteneurs maritimes étaient aux mauvais endroits, les transporteurs maritimes ont retiré les navires et les fabricants ont augmenté leur production, anticipant une longue période de faible demande.

Cela a entraîné des problèmes d'approvisionnement et des pénuries de toutes sortes d'intrants. Je ne suis pas un expert de la chaîne d'approvisionnement et, dans mon optimisme et ma naïveté apparente, j'avais pensé que ces problèmes étaient temporaires. Mais la situation ne fait qu'empirer. Le communiqué de NEVI indique que les retards de livraison n'ont jamais été aussi importants (cette série remonte à 2000). Il n'est certainement pas inconcevable qu'un certain nombre d'entreprises tentent de profiter de la situation.

Mais mon ancien collègue Albert-Jan Swart d'ABN Amro m'a expliqué que certaines pénuries, comme les puces mémoire, surviennent dans des secteurs à très forte intensité de capital, où l'augmentation de la production ne peut se faire facilement et rapidement. Cela semble plausible et implique que les problèmes pourraient durer des mois. Jusqu'à présent, les chiffres n'indiquent pas que la croissance de la production sera sévèrement limitée par les problèmes d'approvisionnement, mais c'est presque inévitable. On verra…

Incidemment, un ami entrepreneur dans l'industrie manufacturière m'a dit que bien qu'il puisse commander de l'acier inoxydable, la livraison pourrait être de quatre mois au plus tôt et qu'il ne peut pas encore s'entendre sur le prix. Cela rend les affaires difficiles. Il m'a également dit que les problèmes d'approvisionnement poussent les entrepreneurs à acheter tout ce qui leur tombe sous la main. Dans de nombreux cas, les stocks sont constitués de cette manière, ce qui ne veut rien dire pour le moment. Bien qu'un tel comportement soit compréhensible, il ne fait qu'exacerber la situation.

Le drapeau flotte-t-il à la BCE ?

Hourra! L'inflation dans la zone euro a atteint 2 % en mai. C'était 1,6% en avril et -0,3% au cours des derniers mois de l'année dernière. Vous pensez peut-être que la BCE a ainsi atteint son objectif. Et que la politique monétaire peut donc être normalisée, c'est-à-dire des taux d'intérêt plus élevés et l'arrêt des achats d'obligations. Cependant, c'est trop à courte vue.

Tout d'abord, la mesure de l'inflation en glissement annuel est poussée à la hausse car les prix ont chuté en mai de l'année dernière par rapport à avril. Il y a donc un « effet de base ». De plus, la moitié de l'inflation est causée par les prix de l'énergie. L'inflation sous-jacente, c'est-à-dire hors alimentation, énergie, alcool et tabac, s'est établie à 0,9 % (en glissement annuel) en mai. L'inflation induite dans une large mesure par les prix de l'énergie n'est pas le type d'inflation que vous souhaitez. Cette inflation agit comme une taxe que les pays importateurs d'énergie paient aux pays exportateurs d'énergie. Il aspire le pouvoir d'achat de l'économie. Ce que vous voulez vraiment, c'est l'inflation générée au niveau national et tirée par une économie qui se redresse et une croissance des salaires qui s'accélère.

Les effets de base entraîneront une forte augmentation de l'inflation publiée dans la zone euro au cours des prochains mois. Ces effets comprennent l'impact de la baisse temporaire de la TVA en Allemagne au second semestre de l'année dernière et parce que l'inflation en cours se manifestera en partie au niveau des prix à la consommation. Ce ne sera probablement pas le cas en juin, mais gardez à l'esprit que l'inflation pourrait facilement dépasser 4 % dans les mois à venir. Bien sûr, vous devez en fait examiner ces effets de base temporaires.

Les taux d'inflation déclarés pourraient à nouveau chuter fortement au début de 2022, mais les taux d'inflation nettement plus élevés après juin poseront sans aucun doute des défis à la BCE et aux acteurs des marchés financiers dans les mois à venir.

Ne vous attendez pas à un tsunami de faillites

Les mesures de soutien aux entreprises seront prolongées de trois mois supplémentaires jusqu'à fin octobre. Une extension supplémentaire n'est pas exclue. La question est de savoir s'il y aura une vague de faillites lorsque cette aide prendra fin. Lorsque la crise a frappé l'année dernière, l'attente générale, y compris la mienne, était que le nombre de faillites allait augmenter. Les banques s'y sont préparées en affectant davantage d'effectifs aux services de « gestion spéciale », le service au sein d'une banque où sont gérés les prêts aux entreprises en difficulté. Contrairement aux attentes, le nombre de faillites n'a pas augmenté. En fait, à partir de juin, une baisse remarquable s'est installée, comme le montre le graphique ci-dessous.

Un calcul au fond d'une boîte à cigares suggère que jusqu'en avril de cette année, il y a eu une "sous-mortalité" des entreprises depuis le milieu de l'année dernière de plus de 1.100 2017 entreprises. Je suppose que le nombre de faillites aurait évolué au même rythme sans pandémie que pendant la période de 2019 à 1.100. Ces XNUMX XNUMX entreprises se seraient effondrées sans pandémie et sans mesures de soutien. Lorsque le soutien disparaîtra, certaines de ces entreprises continueront de s'effondrer. Bien qu'il existe sans aucun doute des entreprises qui ont utilisé avec succès le « souffle » pour devenir viables.

Incidemment, l'expérience néerlandaise d'une baisse des faillites n'est pas unique. Dans The Economist de ce week-end, j'ai trouvé l'image suivante. Il montre qu'il y a également moins de faillites dans d'autres pays et que cette tendance contraste fortement avec l'expérience de la crise de 2008/09. Ce dernier est également le cas chez nous.

De plus, après la fin du support, certaines entreprises doivent faire face à des préférences modifiées de leurs clients, auxquelles elles n'ont pas ou n'ont pas été en mesure de répondre suffisamment. Il est impossible de prédire combien il y en a. Bien qu'un nombre potentiellement important d'entreprises issues de la sous-mortalité signalée mourront encore, je suis enclin à penser que les choses n'iront pas trop mal avec les faillites. Cela signifie probablement aussi que la hausse du chômage - que beaucoup prévoient - pourrait ne pas se matérialiser ou du moins rester très limitée.

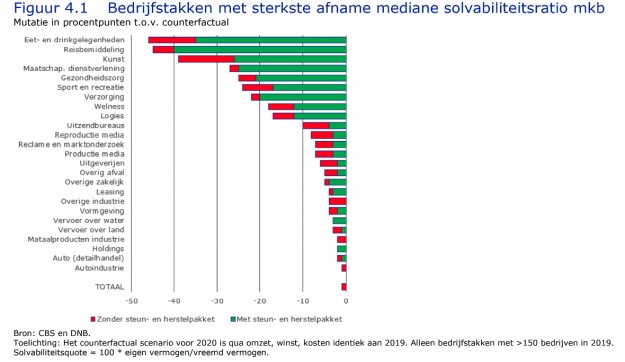

Recherches récentes sur la situation financière des PME dpour Jasper de Winter et Maikel Volkerink de DNB J'en conclus que les PME de notre pays ont assez bien résisté à la crise. N'oubliez pas que la récession a été d'une brutalité et d'une profondeur sans précédent. Bien sûr, un certain nombre d'entreprises ont été durement touchées. Selon l'enquête DNB, 9.300 3.700 entreprises ont rencontré des problèmes de liquidité et 2,1 13.000 entreprises ont reçu des fonds propres négatifs. Cependant, les différences entre les secteurs sont importantes. Selon l'étude DNB, le déficit de solvabilité total causé par la pandémie pour ces entreprises est d'environ XNUMX milliards d'euros, soit un déficit de XNUMX XNUMX euros pour l'entreprise médiane. Très ennuyeux bien sûr, mais cela aurait pu être bien pire.

Lorsque la crise a frappé et que l'option d'obtenir des reports d'impôt a été introduite, de nombreuses entreprises ont profité de cette opportunité. À un moment donné, la dette fiscale s'élevait à 36 milliards d'euros. Mais fin avril, ce montant était tombé à 16 milliards de dollars. A cette époque, le fisc avait accordé une réduction de 4 milliards d'euros et les entreprises auraient déjà remboursé 16 milliards d'euros. Je trouve ce dernier montant remarquablement élevé. L'expérience dans les banques est similaire. L'année dernière, les banques ont offert aux entreprises clientes un délai de six mois pour le paiement des intérêts et du principal. Une majorité d'entreprises ont accepté cette offre, mais la majorité de ces paiements différés ont depuis été payés.

Il semble que, hormis certains secteurs, les PME aient bien résisté à la crise. Un certain nombre d'autres facteurs sont également pertinents pour les attentes concernant une éventuelle augmentation des faillites et du chômage. Ainsi, nous sommes à la veille d'une reprise économique, qui devrait être plus forte que prévu. Deuxièmement, les entreprises qui ont des dettes fiscales ne doivent pas commencer à rembourser cette année, mais seulement l'année prochaine, et elles peuvent alors prendre cinq ans au lieu de trois.

Et troisièmement, les lois sur la faillite ont changé cette année. Cela dépend de la pandémie. Dès le début de cette année, il sera plus facile pour les entreprises d'obliger un petit nombre de créanciers, qui préfèrent la faillite à la restructuration, à participer à une telle restructuration. Dans de nombreux cas, cela évite la faillite et permet un redémarrage.

Dans l'ensemble, je conclus que les mesures de soutien se sont révélées particulièrement efficaces pour limiter les dommages économiques. Malheureusement, cela ne signifie pas qu'il n'y a pas de dégâts. Il y a de fortes chances que les nouvelles économiques des prochains trimestres soient meilleures que prévu et que les économistes ajustent leurs prévisions économiques dans le bon sens. Une hausse de l'inflation peut-être plus forte que prévu, la nervosité qui en résulte sur les marchés financiers et les perturbations logistiques dans le monde sont les principales menaces.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?