Opinie Hans de Jong

Les risques d'inflation aux États-Unis sont au plus haut depuis 25 ans

L'inflation aux États-Unis a atteint 5 %, mais cela est principalement dû à des facteurs temporaires. Un resserrement spectaculaire du marché du travail est visible, augmentant les risques de fortes hausses salariales. Cela peut déclencher un processus d'inflation auto-entretenu. La Fed est trop laconique et devrait au moins énoncer explicitement les risques.

L'inflation aura un impact majeur sur l'évolution des marchés financiers au cours des prochains mois. C'est notamment le cas de l'inflation américaine. Premièrement, il a augmenté plus qu'en Europe. Deuxièmement, l'inflation américaine affecte davantage les marchés financiers que les nôtres et troisièmement, la croissance économique américaine est nettement supérieure à la nôtre. En effet, le gouvernement américain a pris le risque de faire exploser l'économie avec divers plans de relance, entraînant éventuellement une hausse de l'inflation. Dans la suite, il s'agit donc des États-Unis.

Lorsque la pandémie a éclaté l'année dernière, les prix à la consommation étaient assez erratiques. L'effondrement de l'activité et de la demande a principalement entraîné une baisse des prix. En mars, avril et mai, les prix ont baissé d'un mois sur l'autre.

La reprise économique a commencé au troisième trimestre de l'année dernière. En Chine, cette reprise s'est bien poursuivie depuis lors. La détérioration des chiffres du corona et les nouvelles mesures de confinement ont provoqué une nouvelle contraction de nombreux pays européens au cours du dernier trimestre de l'année dernière. La reprise n'a commencé que vers la fin du premier trimestre. Aux États-Unis, l'économie a continué de croître après le troisième trimestre de l'année dernière, aidée en partie par de vastes plans de soutien gouvernementaux en décembre et mars.

Le processus de vaccination plus rapide qu'en Europe conduit également à une réouverture plus rapide de l'économie. Les consommateurs sont prêts à partir, aidés par les plans de relance mentionnés, mais aussi par le fait que l'année dernière, aucun argent n'a pu être dépensé pour certaines choses. Il y aura une demande de rattrapage, que les consommateurs pourront financer grâce à l'augmentation du taux d'épargne.

Il semble très probable que la demande globale dans l'économie américaine dépassera l'offre pendant un certain temps. Dans ce cas, cela pourrait entraîner soit une inflation plus élevée, soit un déficit commercial extérieur plus important, soit une combinaison des deux.

Une caractéristique plutôt inattendue de la reprise mondiale est celle de plusieurs perturbations logistiques. La demande de matières premières et de marchandises a augmenté si brusquement qu'il y a eu une pénurie de capacité de transport, entraînant une forte hausse des prix du fret. Les prix des matières premières et des biens encore livrables ont également augmenté. Les producteurs ont également limité leur capacité de production en réponse à la baisse de la demande l'an dernier. Maintenant que la demande revient plus vite et plus vigoureusement que prévu, des problèmes d'approvisionnement se posent.

Trois forces motrices jusqu'à présent

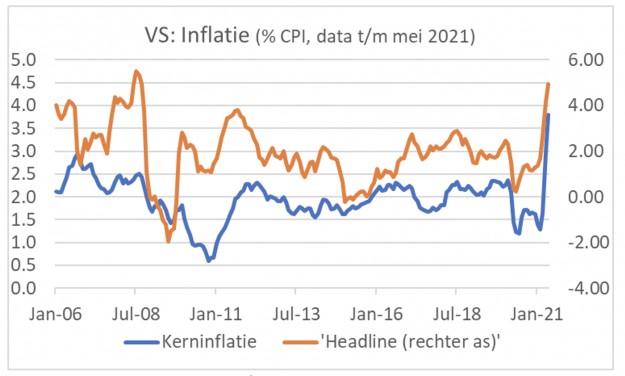

Pendant ce temps, l'inflation en glissement annuel sur la mesure de l'IPC a augmenté à 5,0 % en mai, le niveau le plus élevé depuis août 2008 en raison d'une augmentation mensuelle de 0,6 %. Hors alimentation et énergie, l'inflation était de 0,7 % en glissement mensuel et de 3,8 % en glissement annuel. Ce dernier est le niveau le plus élevé depuis 1992.

Vous pouvez dire qu'il y a 3 forces motrices derrière l'augmentation de l'inflation. Tout d'abord, il y a des effets de base, puisque les prix ont baissé en mars, avril et mai de l'année dernière. Même si les prix de ces mois restent inchangés d'un mois sur l'autre cette année, l'inflation d'une année sur l'autre augmentera. Incidemment, les prix ont augmenté assez fortement en juin, juillet et août de l'année dernière, de sorte que l'effet de base pourrait s'inverser dans les mois à venir.

Donc, deuxièmement, il y a les effets des perturbations logistiques qui ont entraîné une hausse des taux de fret et des prix des matières premières, etc. L'image suivante montre ce qui se passe jusqu'à présent au niveau des prix à la production. J'ai toujours pris l'évolution sur 4 mois et converti l'augmentation en un chiffre annuel (annualisé). Cela montre à quel point l'inflation s'accélère au niveau des producteurs et montre également que nous n'avons pas vu un tel taux d'augmentation au cours des 10 dernières années.

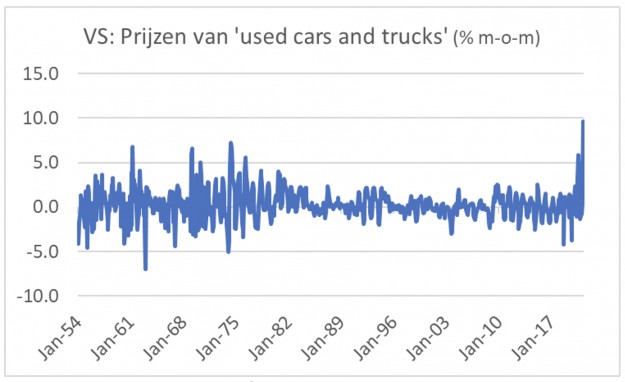

Troisièmement, les entrepreneurs des secteurs qui « s'ouvrent » à nouveau essaient de compenser la perte subie en augmentant fortement les prix. En avril, par exemple, les prix des billets d'avion et des séjours à l'hôtel ont augmenté d'environ 10 % d'un mois sur l'autre. Les prix des voitures d'occasion ont également augmenté de 10 % en avril et de 7 % supplémentaires en mai. La photo suivante montre que rien de tel ne s'est produit au cours des 65 dernières années.

Quelle est la prochaine avec l'inflation?

Les banques centrales soutiennent que la hausse de l'inflation est temporaire. De nombreux économistes sont d'accord. Le raisonnement est que les facteurs qui ont fait monter l'inflation sont temporaires. Au final, les perturbations logistiques sont surmontées et les prix des voitures d'occasion ne continuent pas d'augmenter de 10% chaque mois. Il est en outre avancé que les facteurs qui ont maintenu l'inflation à un faible niveau au cours des dernières décennies sont toujours valables. Enfin, la surcapacité créée par la pandémie est souvent évoquée.

Ce serait aller trop loin que d'entrer ici dans tous ces arguments. Dans la suite de ce commentaire, je me concentrerai principalement sur les anticipations d'inflation, en particulier sur les évolutions du marché du travail.

Les anticipations peuvent jouer un rôle important dans le processus d'inflation. Il existe plusieurs façons de mesurer les anticipations d'inflation. Les soi-disant indicateurs de marché des anticipations d'inflation reflètent désormais une hausse de l'inflation. Toutefois, ces mesures suggèrent également que les acteurs du marché souscrivent à l'opinion des banquiers centraux selon laquelle une hausse de l'inflation est temporaire.

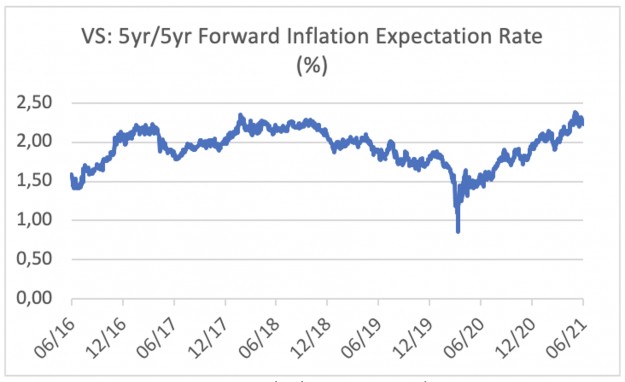

Ci-dessus se trouve le soi-disant taux à terme 5 ans / 5 ans. Ce qui montre le prix de l'inflation moyenne pour une période de 5 ans commençant dans 5 ans. Oui, les attentes d'inflation ont augmenté à partir de niveaux très bas au cours des 12 derniers mois, mais les attentes d'inflation pour cette période sont proches de l'objectif de la Fed. Il peut donc affirmer à juste titre que les attentes sont encore assez solidement ancrées.

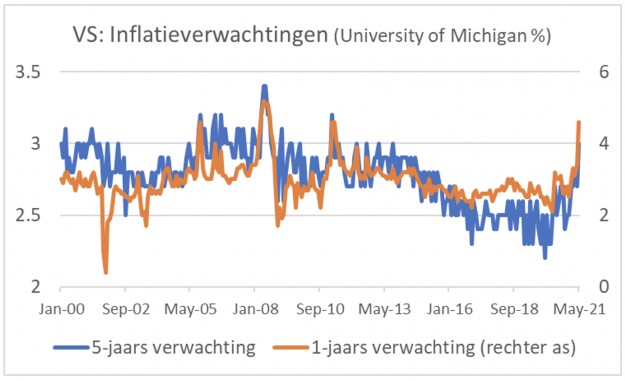

La situation est légèrement différente pour les mesures fondées sur des enquêtes auprès des consommateurs. Selon les chiffres de l'Université du Michigan, les anticipations d'inflation des consommateurs ont nettement augmenté ces derniers temps. Il convient également de noter que les anticipations d'inflation à 1 an (4,6 % en mai) ont beaucoup plus augmenté que celles à 5 ans (3,0 % en mai).

Cependant, il ne faut pas minimiser la hausse des anticipations d'inflation sur le terme de 5 ans. La dernière fois que les consommateurs s'attendaient à une inflation supérieure à 3,0 % sur une période de 5 ans, c'était en 2011, et la dernière fois qu'ils s'attendaient à une inflation plus élevée pendant plusieurs mois consécutifs sur une période de 5 ans, c'était en 2008.

Peu ou pas de signes d'accélération de la croissance des salaires

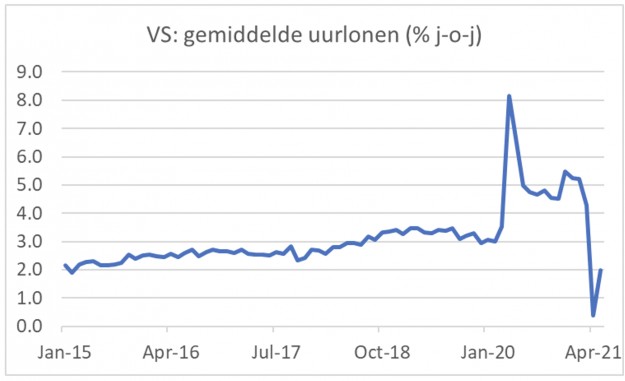

L'évolution des salaires joue également un rôle important dans un processus d'inflation. La hausse de l'inflation causée par les perturbations logistiques et parce que les entrepreneurs utilisent l'ouverture de l'économie pour compenser les pertes sera temporaire si la croissance des salaires ne s'accélère pas de manière significative. La question de savoir si et dans quelle mesure la hausse des salaires s'accélère dépend en partie de la situation sur le marché du travail. Les gains horaires moyens, les salaires horaires moyens, sont un critère largement utilisé pour évaluer l'évolution des salaires.

Comme le montre l'image suivante, ces salaires horaires moyens ont été assez bouleversés depuis le déclenchement de la pandémie. Cela est dû à un effet dit de composition. Lorsque le chômage a grimpé en flèche l'an dernier, les emplois peu rémunérés ont été particulièrement perdus dans le secteur des services. Si en particulier les emplois peu rémunérés disparaissent, le salaire horaire moyen des emplois restants augmentera bien sûr aussi si les salaires des autres emplois eux-mêmes n'augmentent pas du tout. L'effet inverse est visible à partir du moment où l'économie « s'ouvre » à nouveau et de nombreux emplois peu rémunérés sont créés. Quoi qu'il en soit, une analyse plus détaillée de ces chiffres est nécessaire pour mieux comprendre les pressions sur les salaires réels.

Le mois de mai semble avoir vu un revirement dans la formation des salaires. Au cours de la période précédente, les salaires horaires moyens ont baissé au cours des mois avec une forte croissance du nombre d'emplois de services, tandis que les salaires horaires moyens ont augmenté plus fortement au cours des mois avec peu de nouveaux emplois dans le secteur des services. C'est exactement le modèle que vous attendez. En mai, cependant, les salaires horaires moyens ont augmenté assez fortement (+0,5 % en glissement mensuel), tandis que le nombre d'emplois dans le secteur des services a augmenté assez fortement.

Le chiffre pour un mois n'est pas encore une tendance, mais cette évolution est conforme au récit possible selon lequel un resserrement du marché du travail entraîne une accélération considérable de la croissance des salaires. Dans l'ensemble, cependant, nous devons conclure pour le moment que les salaires horaires moyens sont trop faussés par les effets de composition pour brosser un tableau clair de ce qu'il advient exactement des salaires.

Une autre mesure de la croissance des salaires est compilée par la Fed d'Atlanta. L'image suivante montre que selon cette mesure (qui court jusqu'en avril 2021), aucune pression à la hausse sur les salaires ne s'est encore manifestée qui suscite des craintes d'inflation.

La pénurie sur le marché du travail augmente rapidement

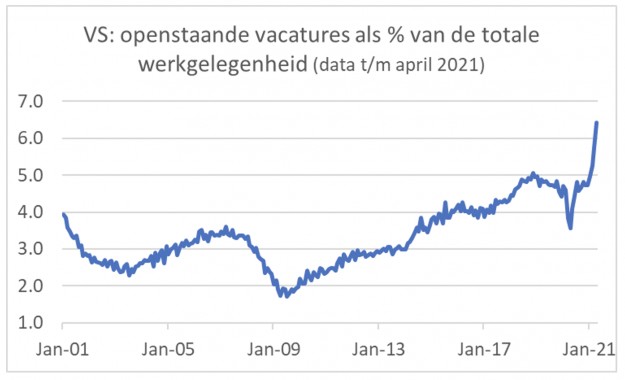

Jusqu'ici, tout va bien, donc. Il faut dire cependant que l'évolution des salaires est influencée par la pénurie sur le marché du travail et que celle-ci n'est pas en reste. L'enquête sur les offres d'emploi et la rotation de la main-d'œuvre (JOLTS) donne un bon aperçu de la dynamique sur une base mensuelle. Le tableau suivant montre que le nombre de postes vacants (en pourcentage de l'emploi total) a fortement augmenté depuis le début de cette année et a maintenant atteint son niveau le plus élevé depuis le début de cette série en décembre 2000. En chiffres absolus, Au fin 2020, il y aura près de 6,8 millions de postes vacants, il y en a maintenant environ 9,3 millions. Il est frappant de constater que la hausse s'est fortement accélérée ces derniers mois. En janvier 2021, 347.000 427.000 postes ont été ajoutés, en février 762.000 998.000, en mars XNUMX XNUMX et en avril XNUMX XNUMX. Cela n'a pas d'importance. Il indique un resserrement rapide du marché du travail.

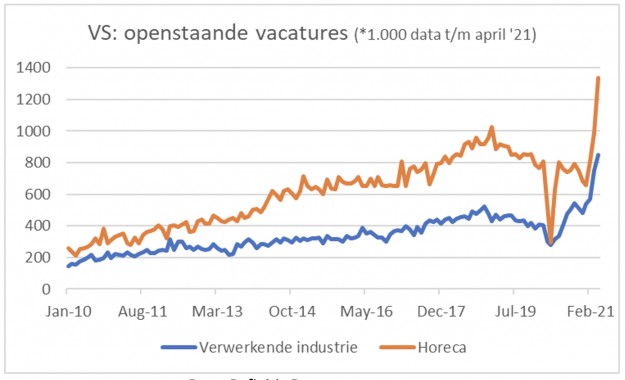

Bien sûr, le degré de resserrement du marché du travail n'est pas le même dans tous les secteurs. L'image suivante montre les chiffres pour 2 secteurs différents. L'an dernier, l'hébergement, la restauration et les loisirs ont été les plus durement touchés. Environ la moitié de tous les emplois dans les loisirs et l'hôtellerie ont été perdus. Maintenant que l'économie rouvre, les employeurs ont du mal à trouver du personnel.

Ceux qui ont perdu leur emploi l'année dernière ont naturellement cherché un autre emploi. Les personnes qui ont constaté qu'elles ne sont plus disponibles pour leur ancien emploi. Il est également important que les écoles n'aient pas encore complètement rouvert, ce qui signifie que les parents isolés, en particulier les femmes, n'ont pas encore été en mesure d'enregistrer leur plein potentiel sur le marché du travail. Selon le rapport JOLTS, il y avait 2019 785.000 postes vacants dans les services d'hébergement et de restauration à la fin de 2021. En avril 1.338.000, il y en avait XNUMX XNUMX XNUMX.

La pénurie de main-d'œuvre s'étend à d'autres secteurs. Par exemple, il y avait environ 2019 385.000 postes vacants dans l'industrie de la transformation à la fin de 851.000, mais ce chiffre est passé à 519.000 XNUMX en avril de cette année. L'emploi total dans ce secteur n'était "que" inférieur de XNUMX XNUMX en mai à ce qu'il était avant la pandémie.

Un marché du travail plus tendu se traduira-t-il par une accélération de la croissance des salaires ?

Plus tôt cette semaine, j'ai écouté un webinaire de l'American Enterprise Institute, "Is Inflation Back?" †L'inflation est-elle de retour ? † Institut américain de l'entreprise - AEI† Pendant le Q&A, j'ai demandé si les panélistes pouvaient détecter une accélération de l'augmentation des salaires dans les chiffres. L'ancien pilote de la Fed, Kevin Warsh, a répondu qu'il voyait une accélération de la croissance des salaires partout, sauf dans les statistiques officielles. Je pense qu'il voulait dire que ce n'est qu'une question de temps avant que la croissance des salaires s'accélère nettement, sous la pression de la tension croissante sur le marché du travail.

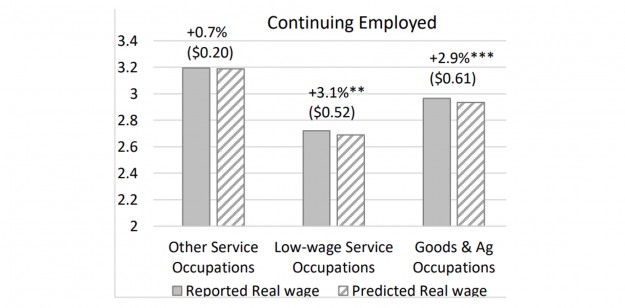

Nous devons analyser en profondeur les nouveaux chiffres afin de nous faire une opinion sur la question de savoir si et dans quelle mesure il y a une accélération de la croissance des salaires. Julie Hotchkiss de la Fed d'Atlanta a récemment publié une courte étude sur les dernières évolutions salariales dans divers segments du marché du travail. Dans ce rapport, Hotchkiss développe un modèle avec lequel il peut prédire la croissance des salaires dans divers segments du marché du travail.

Elle compare ensuite l'évolution réelle des salaires sur la période de janvier à mars 2021 avec les prévisions. L'image suivante montre que pour les personnes qui avaient déjà un emploi ("Continuing Employed"), l'augmentation réelle des salaires s'est avérée légèrement supérieure aux prévisions. Cela est particulièrement vrai pour les emplois peu rémunérés dans le secteur des services. Cela peut indiquer un effet par ailleurs très limité du resserrement du marché du travail sur la croissance des salaires.

Hotchkiss trouve un effet beaucoup plus fort chez les personnes nouvellement recrutées ("Newly Employed"). Au sein de cette catégorie, l'augmentation réelle des salaires dépasse les prévisions du modèle de 7,7 %, comme le montre le tableau suivant. Cela semble indiquer que les pénuries de main-d'œuvre obligent les employeurs à payer des salaires nettement plus élevés lorsqu'ils veulent pourvoir des postes vacants peu rémunérés.

Dans tout cela, il convient de garder à l'esprit que les recherches de Hotchkiss se limitent à l'augmentation des salaires jusqu'en mars inclus. D'après le rapport JOLTS (à jour jusqu'en avril), nous savons que le resserrement du marché du travail s'accélère. Les chiffres du marché du travail pour mai montrent également une augmentation relativement forte des salaires horaires moyens, ce qui est remarquable compte tenu de la forte augmentation de nombreux emplois peu rémunérés au cours de ce mois. Tout cela pourrait confirmer l'affirmation de Kevin Warsh selon laquelle vous constatez une accélération de la croissance des salaires partout, sauf dans les statistiques officielles. Mais j'ajouterais : cela pourrait changer bientôt.

Réponse de la Fed

Il n'est toujours pas possible de dire avec beaucoup de certitude comment cela fonctionnera. Si vous avez eu des doutes au cours des 20 dernières années sur la hausse ou non de l'inflation, vous feriez mieux de parier que ce n'était pas le cas. À mon avis, c'est beaucoup moins certain dans les circonstances actuelles. La probabilité que l'inflation reste plus élevée que ne le souhaiteraient les banques centrales est maintenant plus élevée qu'à n'importe quel moment au cours des 20 dernières années.

Il y a certainement une chance que la croissance des salaires s'accélère fortement. La hausse de l'inflation sera alors moins temporaire que ce que la Fed prétend aujourd'hui. Je pense que la Fed est beaucoup trop laconique, c'est bien si la banque centrale nomme au moins explicitement les risques. Cependant, le risque est que la Fed attende trop longtemps pour resserrer sa politique monétaire, nécessitant finalement une hausse des taux plus forte pour ramener l'esprit inflationniste dans la bouteille. Cette hausse des taux d'intérêt pourrait causer des dommages inutiles à l'économie. Ce ne sera sans doute pas aussi mauvais qu'il l'était dans les années 80 sous le patron de la Fed de l'époque, Paul Volcker. Mais un « Volcker-lite » ne peut être exclu.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Les données peuvent rendre le marché de la carotte passionnant

- 2.L'avis de Krijn Poppe sur la production alimentaire

- 3.Lactalis augmente son chiffre d'affaires et son bénéfice

- 4.Vion s'éloigne du marché mondial

- 5.Moins de chances de voir les prix des engrais baisser

- 6.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 7.La confiance dans le marché de l'oignon en prend un coup

- 8.L'approvisionnement en lait irlandais va se rétablir

- 1.La dérogation a pris fin sous la pression de Timmermans

- 2.Les prix du gaz baissent considérablement

- 3.Les projets ministériels de l'Omtzigt s'annoncent après le débat sur l'agriculture

- 4.L'incertitude du marché oblige Vion à reporter le prix du porc

- 5.La sécheresse donne un coup de pouce au marché du blé