Opinie Hans de Jong

L'industrie néerlandaise beaucoup plus forte que l'allemande

La vigueur de la reprise économique mondiale s'affaiblit. Il était auparavant clair que l'économie chinoise perdait de son élan, mais il devient maintenant progressivement clair que la variante Delta du coronavirus est un nouveau facteur inhibiteur. Heureusement, l'affaiblissement conjoncturel n'est pas comparable à celui du déclenchement de la pandémie au début de l'année dernière. Encore …

En Extrême-Orient, de nouvelles mesures de confinement sont introduites dans divers pays. On espère que cela n'aggravera pas les perturbations de la chaîne d'approvisionnement. Mais pour le moment, il n'y a pas grand-chose à dire à ce sujet. Il nous semble que les gens sont moins préoccupés par le virus dans leur comportement économique que l'an dernier. Puis il s'est avéré que la peur du virus affectait les dépenses au moins autant que les restrictions à la vie publique. Maintenant, cela semble être moins le cas.

Pays-Bas-Allemagne 6-0

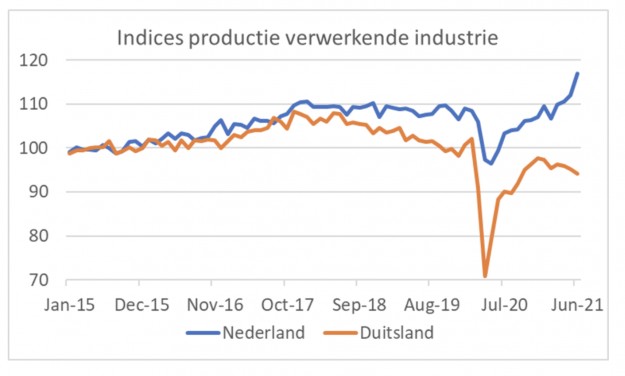

Il y a maintenant un grand écart entre le secteur industriel aux Pays-Bas et celui en Allemagne. La première image montre les indices manufacturiers dans les deux pays. Normalement, nous nous entendons bien avec nos voisins de l'Est, mais maintenant le schéma est tout à fait différent.

La grande différence est déterminée par l'industrie automobile, qui est beaucoup plus importante en Allemagne que dans notre propre pays. Non pas que nous n'ayons pas d'« automobile ». De nombreuses entreprises néerlandaises sont des fournisseurs de constructeurs automobiles allemands. Mais le poids au total est bien moindre chez nous. Ces derniers mois, l'industrie néerlandaise se porte très bien et pas l'industrie allemande.

La semaine dernière, j'ai écrit que les choses se passent bien avec la position des commandes en Allemagne et qu'une forte croissance de la production est imminente à un moment donné. Mais quand cela arrivera n'est pas clair. Vous vous demandez également combien de temps l'industrie néerlandaise pourra éviter la tendance allemande. Doigts croisés.

L'image montre clairement qu'un écart entre les deux indices a déjà commencé en 2018. Et c'est aussi à cette époque que les constructeurs automobiles allemands ont eu des ennuis. Il y a d'abord eu le scandale du diesel, puis il s'est avéré qu'ils n'étaient pas bien préparés pour les nouveaux tests d'émissions européens.

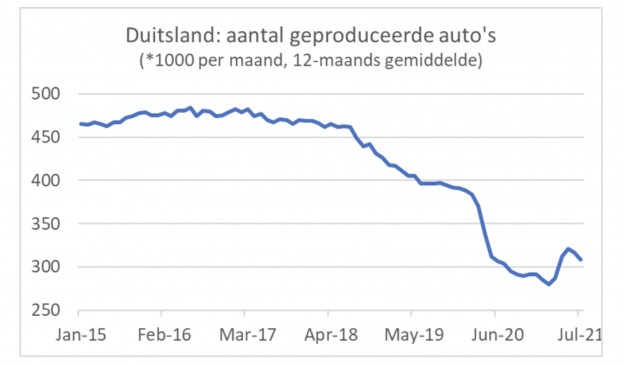

Le dernier problème est une pénurie de puces. L'image suivante montre la production mensuelle de voitures en Allemagne. Ici aussi, il est agréable de voir que la faiblesse a déjà commencé en 2018. Et tandis que la demande mondiale de voitures s'est considérablement redressée depuis le creux de l'année dernière, les constructeurs automobiles allemands sont incapables d'augmenter leur production en conséquence.

L'inflation américaine est stable, mais s'élargit

La discussion sur l'inflation américaine se poursuit. Plus tôt cette année, personne ne s'attendait à ce que l'inflation dépasse 5 %. Pourtant c'est arrivé. En juin, l'inflation était de 5,4 % et en juillet, le même chiffre a été enregistré. Les banquiers centraux, qui n'avaient pas du tout prévu cela (ni la plupart des autres économistes d'ailleurs), ne cessent de dire que c'est temporaire.

Le FD du vendredi 13 août contient un article de Joost van Kuppeveld, un très bon journaliste économique, qui commence par la phrase "Le dernier chiffre d'inflation aux Etats-Unis n'était pas trop mauvais". Il souligne que « l'inflation sous-jacente » n'était que de 0,3 % en juillet. Il se pourrait bien que Van Kuppeveld ait raison et que les banquiers centraux aient raison. Ce qui frappe ces derniers mois, c'est la forte progression d'un nombre limité de biens et services. Cela concernait principalement les voitures d'occasion (aujourd'hui environ 45 % plus chères qu'il y a un an), les voitures de location, les billets d'avion et les séjours à l'hôtel. Sans aucun doute, ces prix ne continueront pas à augmenter et certainement pas au rythme de ces derniers mois.

Ne sonne pas la sonnette d'alarme

La Réserve fédérale de Cleveland publie une série qui exclut les 8 % dont le prix a le plus augmenté et les 8 % dont le prix a le moins augmenté pour les biens et services. De cette façon, les voitures d'occasion, etc. ne sont donc pas prises en compte. Cette série est appelée « IPC moyen tronqué à 16 % ». L'image suivante montre que l'inflation s'accélère également. L'histoire selon laquelle une inflation plus élevée n'est due qu'à un nombre limité de biens et de services n'est donc pas entièrement vraie.

Je ne veux vraiment pas tirer la sonnette d'alarme sur les perspectives d'inflation aux États-Unis, mais je suis moins convaincu que beaucoup d'autres de la nature temporaire d'une inflation plus élevée. J'admets volontiers que les biens et services qui ont fait grimper l'inflation cette année ne continuent pas à le faire. Mais qui me dit que d'autres biens et services ne prendront pas leur place ?

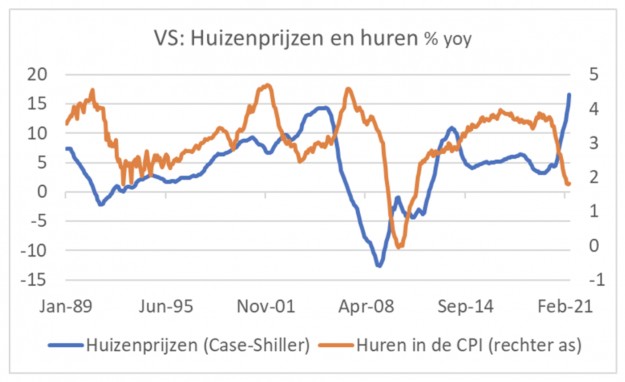

Les prix des maisons s'accélèrent depuis un certain temps déjà. Cependant, ils ne sont pas inclus en tant que tels dans la mesure de l'inflation. Mais les loyers et les loyers imputés aux propriétaires le font. Ensemble, ces deux éléments ont un poids d'environ 30 %. L'image suivante montre que les loyers suivent généralement les prix des logements avec un certain décalage. Le tableau montre clairement que l'évolution des loyers a en fait ralenti l'inflation ces derniers temps. Mais il semble probable que les choses vont changer à un moment donné.

En ce qui me concerne, cette question n'est en aucun cas réglée. Le danger que l'inflation reste élevée plus longtemps et que la Fed et/ou le marché obligataire réagissent à cela n'a certainement pas disparu. À court terme, cependant, ce risque me semble faible. Cependant, il semble que lors de la prochaine réunion politique le mois prochain, la Fed réduira le montant pour lequel les obligations sont achetées mensuellement.

Le marché du travail tendu aux États-Unis continue de croître

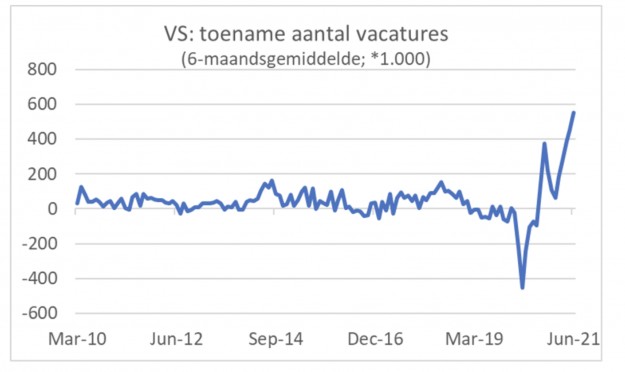

En définitive, je reste d'avis que l'évolution des salaires est cruciale pour l'évolution de l'inflation à plus long terme. Selon le rapport mensuel JOLTS (Job Openings and Labour Turnover), le nombre de postes vacants a de nouveau fortement augmenté en juin. L'image suivante montre que le nombre de postes vacants est passé à plus de 10 millions.

L'image suivante montre le changement mensuel. Comme les chiffres mensuels sont assez volatils, je montre une moyenne mobile sur 6 mois.

Quelques amis économistes américains m'ont averti que je devrais être prudent avec l'interprétation. J'ai tendance à penser que les chiffres indiquent une tension croissante sur le marché du travail et que cela conduira à une accélération de la croissance des salaires. À son tour, cette accélération alimentera l'inflation.

Mais mes amis américains (qui, soit dit en passant, sont fermement dans le camp des économistes qui croient qu'une inflation plus élevée est temporaire) me disent que de nombreuses entreprises affichent des postes vacants, mais n'ont aucune intention d'embaucher. Ils ne publient ces offres d'emploi que pour se faire une idée du marché du travail, affirme-t-on. Qui suis-je pour dire que ce n'est pas le cas.

Je peux creuser un peu plus dans les chiffres cependant. La dernière image, également tirée du rapport JOLTS, montre combien d'employés démissionnent de leur propre chef. À mon avis, il y en a pas mal et je suppose toujours que les gens ne démissionnent que s'ils sont convaincus qu'ils trouveront rapidement un autre travail convenable et peut-être mieux rémunéré. Je suis donc enclin, malgré les mises en garde de quelques potes, à penser que cette dernière photo confirme que le marché du travail américain est très tendu.

Dans l'ensemble, la vision du monde ne change pas tant que ça. La reprise cyclique mondiale se poursuit, mais s'essouffle, principalement en raison d'un ralentissement de la croissance en Chine et dans la variante Delta. Les perturbations logistiques durent plus longtemps que prévu et, dans des pays comme l'Allemagne, cela ralentit clairement la reprise industrielle. Ce n'est pas encore très dramatique pour le monde dans son ensemble.

La discussion sur les perspectives d'inflation se poursuit. Je suis moins convaincu que beaucoup d'autres que tout s'arrangera très bientôt. En revanche, les mauvaises surprises à court terme ne me paraissent pas non plus probables.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?