Opinie Hans de Jong

La logique du fer ne s'applique pas aux perturbations logistiques

Il y a environ un an, j'ai entendu parler pour la première fois de problèmes logistiques entravant la reprise économique mondiale. Au départ, il s'agissait principalement d'expédier des conteneurs qui se trouveraient aux mauvais endroits après la baisse spectaculaire de l'activité économique due au déclenchement de la pandémie. Il en a résulté une forte hausse des taux de fret. Plus tard, des rapports ont fait état de fortes augmentations des prix des matériaux industriels et de délais de livraison plus longs et incertains.

Cette situation s'est traduite par une inflation nettement plus élevée, quoique beaucoup plus élevée aux États-Unis que dans la zone euro. Bien sûr, les prix de gros et les prix à la production en particulier ont le plus augmenté. Mais les prix à la consommation n'ont pas non plus été épargnés. Il est apparu plus tard qu'il y avait une pénurie de puces dans le monde, tandis que le marché du travail se resserrait considérablement dans de nombreux endroits, suscitant des discussions sur la question de savoir si la croissance des salaires s'accélérerait à un niveau qui perpétuerait un processus inflationniste.

Ce sont des circonstances inhabituelles pour un macroéconomiste comme moi. Nous suivons une logique de fer. Si des perturbations logistiques provoquent des augmentations de prix, l'augmentation des prix provoquera une « réponse de l'offre ». Par exemple, si le coût du transport par conteneur maritime est multiplié par cinq, il devrait être rentable d'expédier des conteneurs vides vers les endroits où ils sont nécessaires. Et l'augmentation des prix des matériaux encouragera les fournisseurs à offrir davantage. Ergo, ce problème sera résolu en un rien de temps. Pas si!

Il y a beaucoup de macro-économistes comme moi qui travaillent dans les banques centrales. Il n'est donc pas surprenant qu'ils aient quelque peu minimisé la pertinence des perturbations logistiques et qu'ils aient rejeté – et qu'ils rejettent toujours – ces problèmes ainsi que la hausse de l'inflation qui en résulte comme étant temporaires. Le gros problème, cependant, est que ces perturbations sont toujours là. En fait, rien n'indique qu'ils seront corrigés dans un avenir prévisible.

Les chiffres d'IHS Markit indiquent un affaiblissement de la croissance

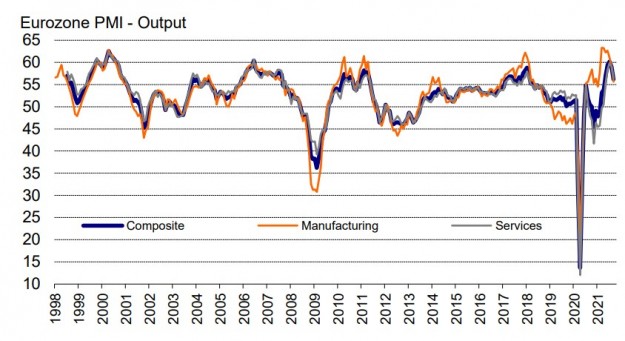

Hier, IHS Markit a publié les résultats préliminaires de ses enquêtes mensuelles de septembre sur la confiance des entreprises pour un certain nombre de pays. Avant que tout le monde ne soit stressé, la confiance des entreprises est toujours élevée et les chiffres sont compatibles avec une croissance économique continue. Mais la confiance est également en baisse. La mesure la plus large, l'indice composite (industrie et services) pour la zone euro est passé de 59,0 en août à 56,1 en septembre.

La première image montre le sous-indice de la production (output). Cela montre bien que l'industrie traverse une période plus difficile que le secteur des services, mais aussi que le niveau absolu doit encore être qualifié de très élevé dans une perspective historique.

Une dynamique d'inflation différente de celle du passé ?

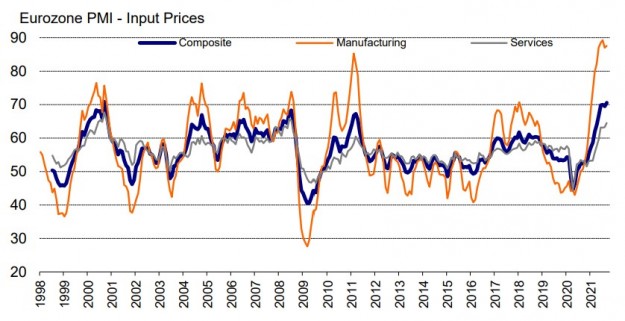

Les 2 photos suivantes, comme la première, proviennent du communiqué de presse d'IHS Markit. Ce que je veux aborder ici, c'est si l'inflation augmente et dans quelle mesure. L'image suivante montre le sous-indice des prix que les entrepreneurs disent payer pour leurs intrants. Dans l'industrie, cet indice est à un niveau élevé. Une très grande majorité d'entrepreneurs déclarent des prix des intrants plus élevés. Néanmoins, le niveau absolu d'aujourd'hui ne dépasse pas de loin celui d'environ 2011. Les entrepreneurs signalent également des hausses de prix dans le secteur des services, et ici non plus le niveau absolu ne s'écarte pas beaucoup des pics passés.

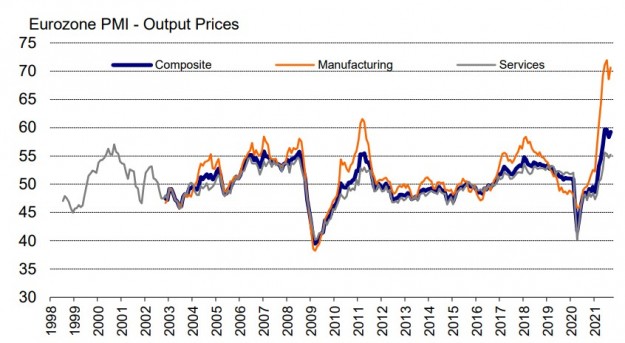

L'image suivante montre ce que les entrepreneurs disent des prix qu'ils facturent eux-mêmes à leurs clients, les « prix de sortie ». Ici, les niveaux actuels, tant dans l'industrie que dans les services, dépassent de loin les pics passés. La conclusion logique est que les entrepreneurs sont actuellement mieux à même de répercuter les augmentations de coûts que par le passé avec une augmentation comparable des coûts. En ce qui me concerne, cela signifie que les risques d'inflation peuvent encore être plus importants et plus durables que ne le prétendent les banquiers centraux. D'un autre côté, nous n'avons aucune expérience des conditions économiques comme aujourd'hui et je conclurais plutôt qu'il reste « à l'écoute » plutôt que que les banquiers centraux se trompent définitivement.

En fin de compte, la clé résidera dans les salaires. Jusqu'à présent, les signes d'une accélération sensible de la croissance des salaires se sont limités à des preuves anecdotiques. Les chiffres concrets ne confirment pas encore que la croissance des salaires s'accélère fortement. Mais ce qui n'est pas, peut encore venir et plus la pénurie de main-d'œuvre dure, plus les chances sont grandes, je pense.

Ce qui me frappe aussi dans les chiffres et dans le commentaire du communiqué de presse d'IHS Markit, c'est que les perturbations logistiques commencent maintenant vraiment à devenir problématiques. Les délais de livraison continuent d'augmenter, tout comme les travaux en retard.

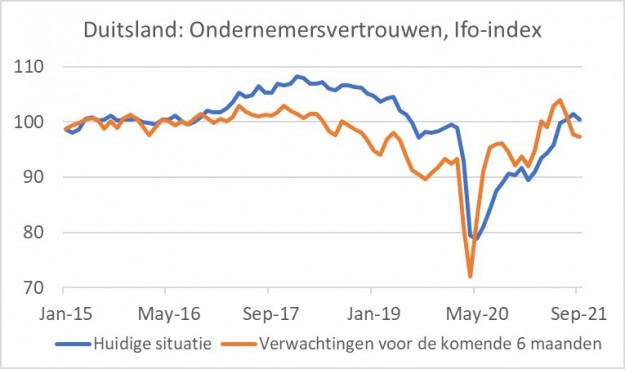

Ifo utilise le mot R

Cette image se reflète également dans le soi-disant indice Ifo. Cet indice bien connu et avancé qui mesure la confiance des entreprises en Allemagne a chuté pour la troisième fois consécutive en septembre. En juin, un sommet de 101,9 a été atteint, en septembre, il était tombé à 98,8. C'est principalement la valorisation du futur qui a perdu du terrain : 103,9 en juin, 97,3 en septembre, tandis que la valorisation de la situation actuelle après juin s'est initialement améliorée, mais est tombée à 100,4 en septembre après un pic de 101,4 en août.

Les carnets de commandes restent bien remplis, mais l'afflux de nouvelles commandes ralentit. Les clients sont-ils frustrés par les délais de livraison longs et incertains ?

Dans le communiqué de presse de l'Ifo, je suis tombé sur la phrase : "Die Industrie erlebt eine Flaschenhals-Rezession" (dans la version anglaise, cela s'appelle "une récession de goulot d'étranglement"), donc une récession de goulot d'étranglement est en cours dans l'industrie allemande. Le mot R me semble plutôt prématuré, mais le fait est que la production industrielle en Allemagne a globalement diminué depuis la fin de l'année dernière. Et probablement Ifo voulait donner un message à travers l'utilisation de mots et atteindre un "sentiment d'urgence"

L'image suivante montre clairement que les attentes pour l'avenir ont déjà considérablement diminué et que l'estimation de la situation actuelle est inférieure à celle de la période 2017 à mi-2019.

Tout cela n'est pas si dramatique, bien sûr. Mais si les perturbations logistiques ne sont pas résolues, la pression négative demeurera. Et où cela finit-il alors ? Pour l'instant, les économistes, les banquiers centraux et les investisseurs ne peuvent guère faire autrement que de surveiller cela de près. Il est clair que les macroéconomistes comme moi sont complètement ignorants des processus logistiques et nous n'avons aucune idée pourquoi les problèmes restent si persistants. Ce serait donc bien si nous entendions plus de gens qui le savent. Ou ne seraient-ils pas là ?

La Fed va diminuer

Si les progrès vers la réalisation des objectifs politiques se poursuivent, la Réserve fédérale américaine annoncera très probablement en novembre qu'elle commencera à réduire ses achats d'obligations en décembre. Cela est devenu évident après la réunion politique de la Fed plus tôt cette semaine. Ce n'était pas très surprenant. Plusieurs responsables de la Fed avaient déjà clairement exprimé dans des discours leur préférence pour une telle politique et il semblait y avoir peu de résistance. "Ne soyez pas surpris", c'est exactement ce que veut la Fed. Les chocs sur les marchés financiers se produisent, entre autres, lorsque surviennent des événements inattendus. La dernière chose dont la Fed a besoin maintenant est un choc financier. La communication se concentre donc sur le pilotage des attentes afin que les décisions de la Fed s'alignent sur ces attentes.

Ce qui était nouveau, c'est que la Fed a indiqué qu'elle souhaitait mettre fin au programme d'achat d'actifs vers la mi-2022. En fait, cela signifie un «processus de réduction» de 7 mois ou 4 réunions politiques. Étant donné que la Fed achète actuellement 120 milliards de dollars par mois, il est raisonnable de s'attendre à ce qu'une réduction de 30 milliards de dollars soit confirmée à chaque réunion au cours du processus. En 2014, la Fed a pris environ un an pour le processus de réduction, alors maintenant seulement environ la moitié. Je peux être d'accord avec cela, car la reprise économique est beaucoup plus convaincante aujourd'hui qu'elle ne l'était alors et l'inflation est beaucoup plus élevée.

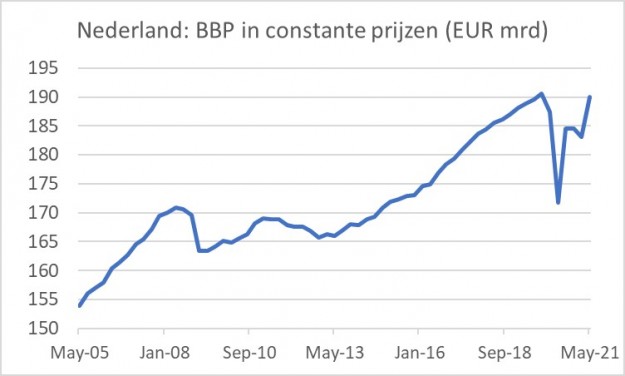

Révision inhabituellement importante du calcul du PIB aux Pays-Bas

En août, Statistics Netherlands a publié une première estimation du PIB au deuxième trimestre. Les analystes s'attendaient alors à une croissance moyenne (trimestriel) de 1,6 %. Le chiffre réel a largement dépassé cette attente : 3,1 %. Cette semaine, CBS a publié de nouveaux chiffres mis à jour. Il semble maintenant que notre économie ait augmenté de 3,8 %. C'est un ajustement géant : de 3,1 % à 3,8 %. Habituellement, une telle révision est limitée à un ou deux dixièmes au maximum. Statistics Netherlands a indiqué que la forte révision à la hausse est principalement attribuable aux dépenses de consommation, en particulier celles des consommateurs, mais aussi apparemment celles du gouvernement.

La dernière image montre que le PIB en termes réels est presque revenu aux niveaux d'avant la pandémie. C'est beau. L'étendue de l'examen indique à quel point les incertitudes entourent actuellement la mesure de l'activité économique.

Le jury est toujours dehors

En regardant les données récentes, je conclus que la croissance de l'économie mondiale se poursuit, mais s'affaiblit. Les défis logistiques restent très persistants et freinent progressivement l'activité. Comment ces problèmes vont se développer, je n'ose pas prédire. S'ils continuent, l'inflation sera moins temporaire que ne le prétendent les banquiers centraux. Les prévisions de croissance économique seront sans doute revues à la baisse dans un tel scénario dans un avenir proche. Cependant, il est également concevable que ces problèmes soient résolus efficacement. Dans ce cas, une explosion de la croissance pourrait effectivement se produire.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?