Opinie Hans de Jong

Pourquoi l'inflation est plus faible aux Pays-Bas qu'ailleurs

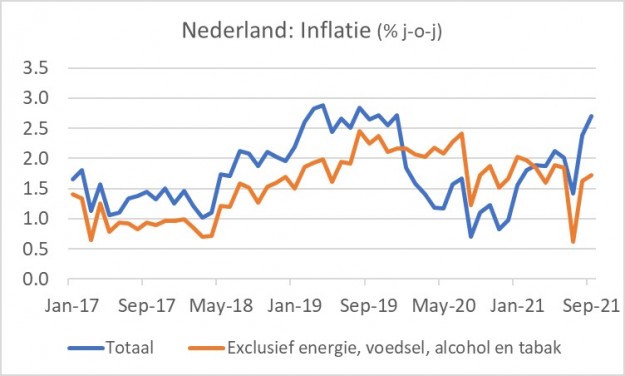

L'inflation aux Pays-Bas a atteint 2,7 % en septembre par rapport à l'année précédente. C'était 2,4% en août et 1,4% en juillet. L'inflation augmente partout dans le monde, nous y compris. Sur ces 2,7 %, 1,2 point de pourcentage provient uniquement de l'énergie plus chère. Le gaz était 18,3 % plus cher en septembre qu'un an plus tôt (13,4 % en août) et l'électricité 24,4 % (16,3 % en août).

Ce n'est en fait pas si mal, car le prix international du gaz a augmenté à plusieurs reprises depuis un an. Si l'augmentation du prix du gaz pour les consommateurs est bien moindre, c'est parce qu'un peu plus de 40 % seulement du prix à la consommation est déterminé par le prix du gaz lui-même. Le reste est constitué de prélèvements, de taxes et de frais de gestion du réseau. Il y a aussi des retards et il semble probable que les prix de l'énergie à la consommation continueront d'augmenter dans un avenir prévisible, à moins que le gouvernement ne décide de réduire les tarifs et les taxes. Incidemment, il est amusant que certains, qui réclament maintenant le plus fort que quelque chose soit fait pour ces prix à plus long terme, soient en faveur d'une hausse des prix de l'énergie pour réduire la consommation dans le cadre de la politique climatique.

Le graphique montre bien la différence entre l'inflation globale et l'inflation dite sous-jacente, hors énergie, alimentation, alcool et tabac. Il s'avère que ces composantes sont le principal moteur de la hausse de l'inflation.

Notre inflation est-elle en ligne ?

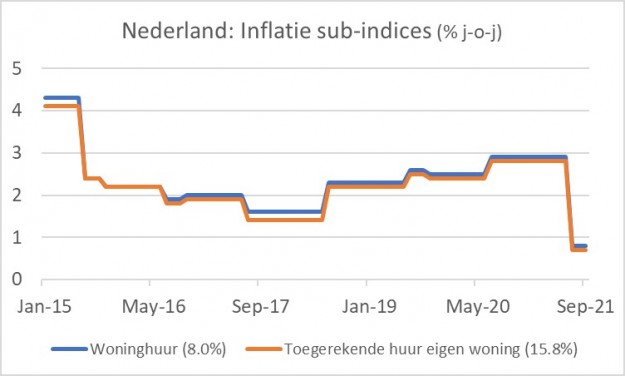

Si vous pensez que le reste de l'inflation n'est pas si mauvais dans notre pays, je dois vous corriger. Bien sûr, dans notre pays, les taux d'inflation sont nettement inférieurs à ceux de nombreux autres pays. L'inflation dans la zone euro dans son ensemble s'est établie à 3,4 % en septembre selon la mesure dite de l'IPCH. La même référence était de 3,0 % dans notre pays.

La différence entre notre inflation et la moyenne de la zone euro est principalement due à l'intervention du gouvernement dans les loyers. Le gouvernement a décidé que les loyers des logements du secteur social ne pourraient pas être augmentés pendant les trois prochaines années. Les loyers des maisons ont un poids de 8 % dans le panier d'inflation. La hausse en glissement annuel des loyers résidentiels est tombée à 0,8 % en juillet, contre 2,9 % en juin. Les loyers dans le « secteur libre » pourraient également n'augmenter que légèrement à partir de juillet. En conséquence, l'augmentation d'une année sur l'autre de la propriété locative imputée est passée de 2,8 % en juin à 0,7 % à partir de juillet. Il est ironique de constater que si certains soutiennent que les prix des maisons devraient être pris en compte dans l'inflation et que l'inflation serait alors beaucoup plus élevée, la manière réelle d'inclure les coûts de logement fait en fait baisser le taux d'inflation. Cette composante – le loyer imputé du logement occupé par son propriétaire – a un poids de 15,8 % dans le panier d'inflation. L'intervention sur les loyers déprime ainsi le niveau des prix calculé selon le CBS d'environ 0,5 %. À quoi ressemble une telle intervention dans les loyers devient clair dans l'image suivante. Ainsi, alors que d'autres soutiennent régulièrement l'inclusion des prix des logements dans l'inflation, je suggérerais que les loyers et les loyers imputés soient retirés du panier d'inflation à court terme. Que dira notre chiffre d'inflation si le gouvernement gèle largement les prix de près de 25 % du panier d'inflation ?

Preuve anecdotique de la hausse des anticipations d'inflation

La discussion sur les perspectives d'inflation se poursuit. Pendant ce temps, les banques centrales et les organisations comme le FMI reconnaissent que la hausse de l'inflation est plus forte et prend plus de temps qu'elles ne le pensaient. L'assurance avec laquelle ils proclamaient auparavant qu'une hausse de l'inflation serait temporaire en a pris un sacré coup. En fait, ils n'en ont aucune idée. Une inflation plus élevée érode naturellement le pouvoir d'achat et affecte donc la croissance économique à court terme. Ce n'est pas un hasard si les estimations de croissance pour 2022 sont sous la loupe et pourraient alors être revues à la baisse.

Les économistes affirment souvent que les anticipations d'inflation sont cruciales pour l'évolution de l'inflation à moyen terme. C'est pourquoi les banquiers centraux examinent avec anxiété divers indicateurs, tels que les enquêtes auprès des consommateurs, les prévisionnistes professionnels, ainsi que ce que vous pouvez déduire de la tarification de divers types d'obligations et de swaps. Jusqu'ici, les informations ainsi trouvées les rassurent. Cependant, vous pouvez également regarder ce qui se passe réellement. J'ai parlé à un entrepreneur du génie mécanique cette semaine. Selon ses propres mots, il se situe dans le «segment premium». Cela signifie que ses machines sont parmi les meilleures disponibles et que les clients considèrent la qualité encore plus importante que le prix. Face à l'augmentation des coûts, il est contraint de mettre en place des hausses de prix. Lorsqu'il a essayé d'augmenter ses prix dans le passé, les acheteurs s'y sont opposés avec véhémence. C'est très différent maintenant, dit-il. Les fortes augmentations de prix sont acceptées sans problème. Et des augmentations de prix successives relativement rapides aussi. Je pense qu'un tel changement est une indication que les anticipations d'inflation pourraient après tout tourner. Quand je lui ai demandé s'il réduirait à nouveau ses prix lorsque les coûts reviendraient à des niveaux normaux, il a ri. Il n'avait pas l'intention de le faire à l'avance : il ne fallait pas baisser les prix des produits premium…

Les commandes d'usines allemandes prennent un coup

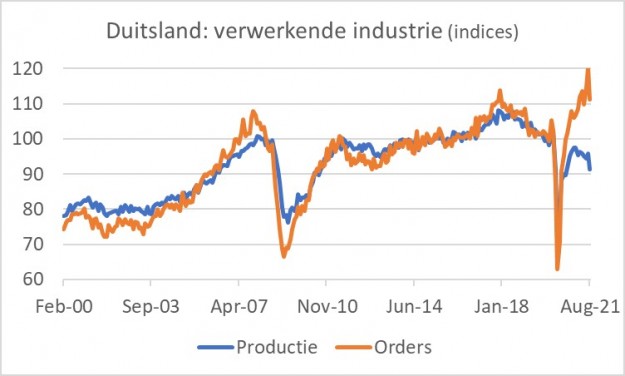

Depuis des mois, j'écris sur la divergence des commandes d'usine et de la production en Allemagne. Les commandes affluent, mais l'industrie allemande n'est pas en mesure d'augmenter sa production en conséquence. Cela a tout à voir avec des problèmes d'approvisionnement en matières premières, matériaux et produits semi-finis. Le secteur automobile, qui représente environ 4 % de l'économie allemande, est particulièrement touché par la pénurie mondiale de puces mémoire.

L'idée a toujours été que l'activité et donc la croissance économique exploseront une fois les problèmes d'approvisionnement résolus. Et cela reste le scénario que les économistes peuvent le mieux adopter, même si personne ne sait quand ces problèmes vont s'atténuer, et encore moins être résolus. Le risque est que les clients non livrés annulent leurs commandes et n'en passent certainement plus de nouvelles. J'ai donc suivi l'évolution des commandes des usines allemandes avec méfiance et encore plus d'intérêt que d'habitude.

En août, c'est finalement arrivé. Les commandes des usines ont chuté de 7,7 % par rapport à juillet. Maintenant, ils avaient considérablement augmenté en juin et juillet et il y a peut-être beaucoup de bruit dans les chiffres. Mais ce qui s'est passé en août selon les chiffres semble logique. Et ce n'est certainement pas bon signe.

Pas beaucoup mieux du côté de la production

Le mois d'août n'a pas non plus été un bon mois pour la production en Allemagne. La production a diminué de 4,6 % par rapport à juillet. Par rapport à août 2020, la production était légèrement supérieure de 1,9 % et par rapport à août 2019 et août 2018, la production était inférieure de 10,0 % et 13,6 %, respectivement.

Les problèmes de l'industrie allemande sont principalement causés par l'industrie automobile. Les problèmes ont en fait déjà commencé avec le "dieselgate" et la transition vers d'autres normes d'émission pour l'admission des voitures. De plus, les constructeurs automobiles semblent avoir délocalisé leur production à l'étranger et tardé à développer et à produire des voitures électriques. Maintenant que les constructeurs automobiles allemands rattrapent leur retard dans ce dernier domaine, ils sont touchés par la pénurie de puces. On me dit qu'il y a 50% de puces en plus dans les voitures électriques que dans les voitures à moteur thermique.

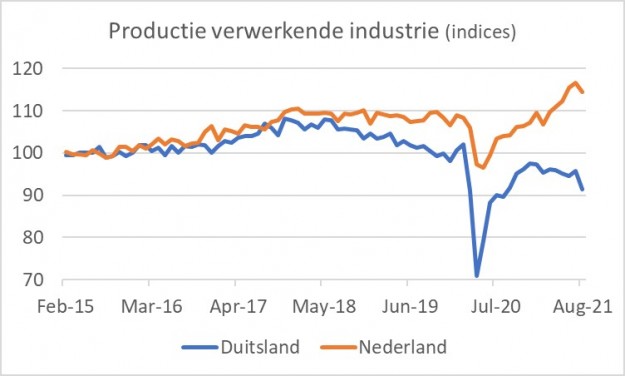

Ceci est également bien reflété dans le graphique suivant, qui montre les indices de l'industrie manufacturière en Allemagne et aux Pays-Bas. Le trou devient très grand. Notre production quotidienne moyenne dans l'industrie était supérieure de 9,8 % en août à celle de l'année précédente et de 6,1 % supérieure à celle d'août 2019. C'est une grande différence avec les -10,0 % en Allemagne. Bien que l'industrie néerlandaise soit un fournisseur important pour les entreprises allemandes, la baisse de la production en Allemagne a encore peu d'effets négatifs sur le niveau de production ici. Doigts croisés.

L'économie internationale se refroidit considérablement

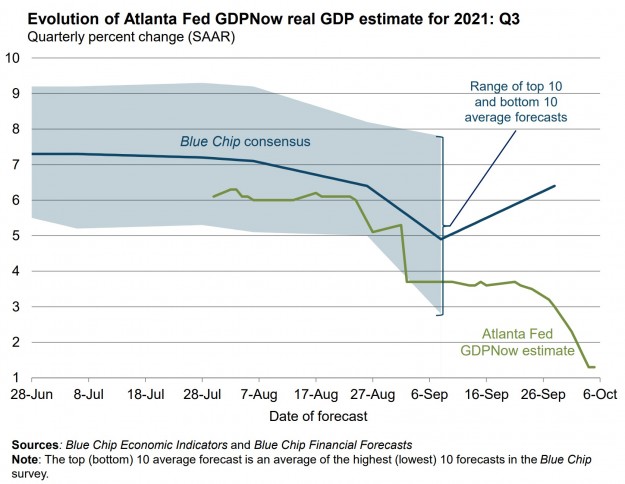

Ces dernières semaines, j'ai écrit régulièrement sur le refroidissement de l'économie internationale. Nous n'avons pas besoin d'en rajouter beaucoup cette semaine. La Réserve fédérale d'Atlanta publie un « nowcast » hebdomadaire (par opposition à une « prévision ») du PIB américain. Ils l'appellent "GDPNow" (apparemment, ils ont même breveté ce nom). Le chiffre n'est pas une prédiction, mais le reflet des chiffres économiques publiés jusqu'alors. Le dernier graphique montre une image de ce GDPNow pour le troisième trimestre.

Lorsque les chiffres du PIB du troisième trimestre ont commencé fin juillet, une croissance (annualisée) de plus de 6% semblait probable. L'estimation est depuis tombée à 1,3 %. C'est une sacrée dégringolade et cela reflète les chiffres décevants de ces dernières semaines. Cela reflète également le fait que le taux de croissance a fortement chuté au cours du troisième trimestre. Cela n'augure rien de bon pour le quatrième trimestre, qui a apparemment commencé faiblement. Incidemment, il est également frappant de constater à quel point le GDPNow et les prévisions des économistes du secteur privé, résumées dans le Blue Chip Consensus, sont très éloignées. On verra ce que ça devient.

Équilibre

Les principaux indicateurs économiques de cette semaine s'inscrivent dans la continuité des dernières semaines : une inflation plus élevée et une croissance plus faible. Les taux d'intérêt du marché des capitaux ont quelque peu augmenté en conséquence et le marché boursier a connu des hausses et des baisses relativement fortes en quelques jours. Je pense que l'incertitude qui en parle est loin d'être terminée. La grande question est de savoir jusqu'où l'économie finira par couler. Le risque que nous nous retrouvions dans une contraction, c'est-à-dire une récession, dans le courant de 2022 me semble faible, mais le risque augmente.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?