Opinie Hans de Jong

Inflation plus élevée et croissance économique plus faible

L'économie chinoise est à peine en croissance et l'économie américaine a nettement ralenti au troisième trimestre. La confiance des entreprises dans la zone euro s'affaiblit encore en octobre. La hausse des prix à la production allemande est la plus élevée depuis 1974, tandis que le consommateur néerlandais est moins optimiste. Mais les marchés boursiers vont bien.

Cela devient une histoire monotone. C'est peut-être temporaire, comme on le prétend souvent. Mais combien de temps est temporaire n'est pas du tout clair. La croissance économique est en baisse. Cela a bien sûr été possible après une période de reprise tumultueuse, portée par la réouverture de l'économie et le rattrapage de la demande qui se manifestait à l'époque. Aux États-Unis, ils ont également bénéficié du soutien d'un gouvernement généreux. L'effet de cette incitation s'est maintenant estompé et l'industrie est frappée par des perturbations logistiques. Dans le même temps, l'inflation a augmenté. Cela aussi est largement dû à ces maudites distorsions de les chaînes d'approvisionnement.

Les marchés boursiers s'en moquent. De temps en temps, il y a un petit rebond, mais le sentier continue de monter. Les marchés sont aidés par les bons résultats des entreprises publiés pour le troisième trimestre. Pourtant j'ai l'impression que quelque chose devra donner. Si le ralentissement de la croissance et de l'inflation s'avère bientôt temporaire, les marchés boursiers pourraient bien s'en sortir. Mais sinon, je peux difficilement imaginer que les cours des actions ne peuvent que monter.

Gardez à l'esprit que nous vivons dans des conditions économiques uniques et que pour les économistes, ce n'est ni plus ni moins qu'un supposition éclairée c'est quand ils parlent de ce que le futur proche apportera. L'accent est mis principalement sur deviner et moins sur éduqués. Ce qui me frappe en particulier, c'est que de nombreux économistes s'attendent à ce que les problèmes s'atténuent en deux trimestres. Si vous lisez cela, vous devez être méfiant. En gros, ils disent qu'ils n'en ont aucune idée. Mais ils veulent s'en tenir à l'histoire de l'éphémère, alors que prédire que les choses s'amélioreront très bientôt est beaucoup trop risqué. Ainsi, deux trimestres dans le futur semblent être une prévision sûre pour l'économiste. Et vous pouvez toujours le pousser plus loin dans le futur…

Chine : le moteur de la croissance des dernières décennies vacille

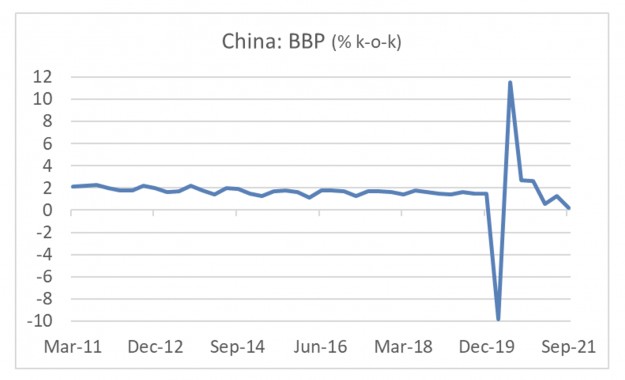

L'économie chinoise, principal moteur de croissance de l'économie mondiale ces dernières années, a progressé de 4,9% au troisième trimestre par rapport au même trimestre en 2020. Bien sûr, cela semble tout à fait raisonnable. Mais c'est beaucoup plus bas que ce à quoi nous étions habitués avant la pandémie. La première image ci-dessous montre la croissance de la Chine d'un trimestre à l'autre. Au troisième trimestre, la croissance était de 0,2 %. Avant la pandémie, la croissance trimestrielle était systématiquement d'environ 1,5%. Cela permet d'économiser une gorgée sur une boisson.

Maintenant, des problèmes de corona ont frappé l'économie chinoise au troisième trimestre, alors que des blocages ont été imposés à divers endroits. Mais en même temps, il y a des pénuries d'énergie, qui obligent parfois à l'arrêt de la production, et il y a des problèmes de livraison pour les matières premières, les consommables et les produits semi-finis. A cela s'ajoutent les problèmes du secteur immobilier. La construction est un important moteur de croissance en Chine depuis des années et représente une part relativement importante de l'économie, environ 20 %. Alors que dans le passé, les décideurs politiques donnaient souvent un coup de pouce à l'économie en augmentant et en accélérant les projets de construction, ce n'est plus du tout le cas aujourd'hui.

En termes de croissance économique, la Chine revient tout simplement à une vitesse inférieure. La croissance de la production industrielle est tombée à 3,1 % en GA en septembre, après 5,3 % en août. Au cours des dernières années avant la pandémie, la production manufacturière a augmenté à un taux d'environ 6 %, en ligne avec le PIB. Alors maintenant, le taux de croissance est inférieur et également inférieur à la croissance du PIB. On verra si la fin des mesures de confinement va beaucoup aider bientôt.

A plus long terme, une nouvelle incertitude surgit. Le président Xi Jinping a annoncé une nouvelle stratégie économique importante : Prospérité commune pour tous. Il est inévitable que cela conduise à un changement spectaculaire de politique économique. Nous en apprendrons beaucoup plus à ce sujet dans un avenir proche. Notre destin est d'attendre.

GDPNow s'effondre aux États-Unis

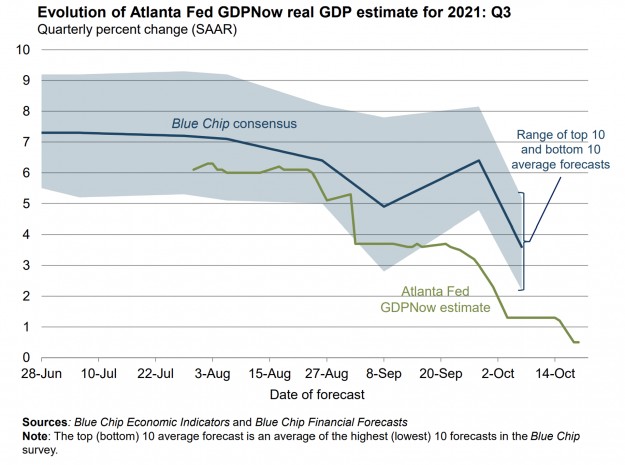

L'économie américaine ralentit également sensiblement. J'ai mentionné la série GDPNow de la Fed d'Atlanta il y a quelques semaines. C'est une sorte de somme de chiffres économiques publiés dans le temps. En fait, c'est une sorte d'indicateur en temps réel de l'état de l'économie à ce moment-là.

En août, cet indicateur estimait la croissance économique au troisième trimestre à un peu plus de 6 %. (C'est un chiffre annualisé, donc selon notre méthode arithmétique la plus courante, c'est environ 1,5% en glissement trimestriel.) En septembre, l'estimation de la croissance du troisième trimestre est tombée en dessous de 4% et dans la dernière observation publiée le 19 octobre, il n'en reste que 0,5%.

Exprimé à notre manière, cela représente une croissance d'environ 0,1%. Ce n'est pas un poulain. Les économistes contribuant au consensus Blue Chip ont également révisé à la baisse leurs estimations de croissance, mais restent bien au-dessus de GDPNow.

La raison de la dernière baisse des estimations de GDPNow est le développement de la production industrielle. Il baisse à nouveau en septembre, de 1,3 % sur un mois. Le chiffre d'août a également été réduit d'une hausse précédemment publiée de 0,4% à une baisse de 0,1%. Si l'on considère uniquement la fabrication (c'est-à-dire la production totale, mais à l'exclusion de l'extraction minière et de la production de services publics), la production a diminué de 0,7 % en septembre, après avoir diminué de 0,4 % en août.

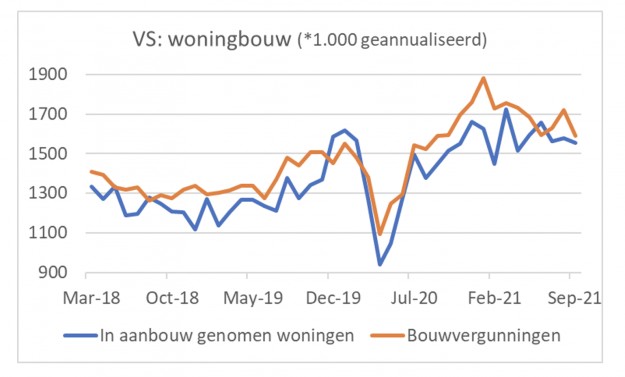

Aux États-Unis également, la construction contribue de moins en moins à la croissance économique. L'image suivante montre le nombre de maisons en construction et les permis de construire délivrés. Ces chiffres fluctuent un peu d'un mois à l'autre, mais le mouvement n'a pas augmenté depuis des mois.

Cependant, l'image est rarement sans ambiguïté. Quand les choses deviennent un peu sombres, il y a toujours des aubaines. Le nombre de nouvelles demandes de nouvelles allocations de chômage aux États-Unis est tombé en dessous de 6 300.000 pour la deuxième semaine consécutive de la semaine du XNUMX octobre.

Alors que la confiance des entreprises dans le district de la Fed de Philadelphie a légèrement baissé en octobre (23,8 contre 30,7 en septembre), selon l'indice Philly Fed, le rapport contenait également des détails positifs. Par exemple, les sous-indices des nouvelles commandes, de l'emploi et des dépenses en capital prévues ont augmenté. Il y a également eu des signes plus positifs en Asie cette semaine. La confiance des entreprises japonaises s'est améliorée en octobre, tant dans l'industrie que dans les services. C'était aussi le cas en Australie.

La confiance des entreprises dans la zone euro s'affaiblit

La confiance des entreprises dans la zone euro a continué de baisser en octobre, selon les chiffres préliminaires d'IHS Markit. La baisse en Allemagne a été particulièrement importante. Le sous-indice manufacturier manufacturier est tombé à son plus bas niveau en 16 mois. Les carnets de commandes surchargés compensent apparemment cela, car l'indice de confiance global de l'industrie n'a que légèrement baissé : 58,2 contre 58,4 en septembre.

Le recul du secteur des services est d'autant plus remarquable : 52,4 contre 56,2. L'indice composite, c'est-à-dire l'industrie et les services, est passé de 55,5 à 52,0. Les niveaux de tous ces indices sont encore tout à fait corrects en termes absolus et indiquent une croissance économique continue. Cependant, la perte d'élan est évidente et peut-être que seule la résolution des problèmes dans les chaînes de production peut arrêter le déclin de l'élan.

Confiance des entreprises et croissance du PIB en Allemagne

L'économie allemande ne va pas bien pour le moment. Les problèmes de production dans l'industrie automobile causés par les pénuries de puces ont frappé l'Allemagne plus durement que d'autres pays en raison de la domination de l'industrie en Allemagne. De plus, je soupçonne que le ralentissement de la croissance chinoise pourrait briser l'Allemagne, car les relations commerciales de nos voisins de l'Est avec la Chine sont plus intenses que celles des autres pays européens. Si la croissance en Allemagne continue de baisser, cela finira par se faire sentir également dans les pays voisins.

L'inflation reste tenace

Les rapports sur les augmentations de prix sont maintenant très fréquents. Financieele Dagblad d'aujourd'hui titre : « Les entreprises émettent un avertissement : les prix continueront d'augmenter. » Les coûts de transport plus élevés et les pénuries de matières premières et de produits semi-finis sont très probablement temporaires. Mais plus ils durent, plus le risque d'un véritable processus inflationniste dans l'économie, avec des prix et des salaires bondissant, est grand.

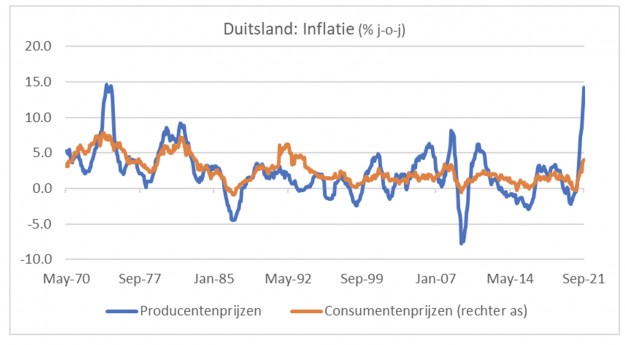

En Allemagne, les prix à la production ont augmenté de 2,3 % en glissement mensuel en septembre, après une hausse de 1,5 % en août. Le compteur d'une année sur l'autre a atteint 14,2 %, contre 12,0 %. Les prix de l'énergie ont contribué de manière significative à l'augmentation, mais hors énergie, la hausse était toujours de 8,6 %. Je soupçonne que beaucoup de gens sont choqués par ce genre de chiffres. Ce n'est pas injustifié, mais il faut garder à l'esprit que les prix à la production sont beaucoup plus volatils que les prix à la consommation. La photo suivante le montre clairement.

Dans le même temps, l'image montre que les prix à la production ont enregistré en septembre leur plus forte hausse depuis 1974. L'évolution des prix à la production est généralement considérée comme une « inflation en cours ». On ne sait pas si et dans quelle mesure cela se manifestera également dans les prix à la consommation. Au cours de l'année prochaine, les taux d'inflation en glissement annuel bénéficieront d'un effet dit de base. Les chiffres de l'inflation baisseront alors quelque peu. Mais combien?

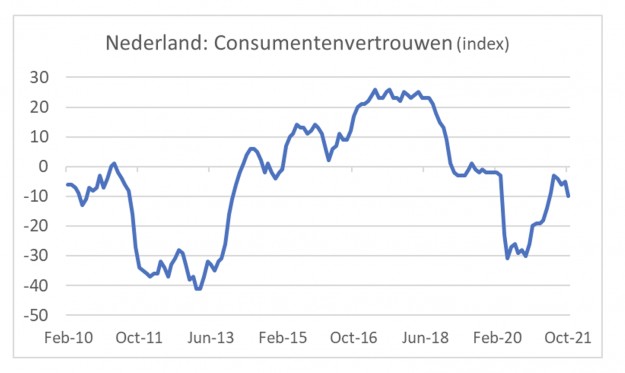

Le consommateur néerlandais a des doutes et est déçu des augmentations de prix

Le consommateur néerlandais est de moins en moins optimiste. La confiance des consommateurs est tombée à -10 en octobre contre -5 en septembre. Cette position en octobre est légèrement inférieure à la moyenne historique. La volonté d'achat des consommateurs a diminué et 48% des personnes interrogées pensent que les prix ont fortement augmenté ces derniers temps. Cette dernière série n'existe que depuis 2017, mais 48% était le niveau le plus élevé. Eh bien, en ce qui concerne l'inflation, nous ne sommes certainement pas fous de Gerritje.

Pour résumer

L'économie mondiale ralentit. Il s'agit de circonstances économiques sans précédent, car le retard est principalement dû à des perturbations dans le les chaînes d'approvisionnement. En conséquence, l'inflation a également augmenté et cela affecte le pouvoir d'achat, ce qui freine encore davantage les dépenses et donc l'activité. Si tout cela s'avère temporaire, il n'y a pas de quoi s'inquiéter. Mais les problèmes durent depuis bien plus longtemps que prévu. Et je pense que personne ne sait exactement ce qui va se passer ensuite. Si les problèmes ne sont pas résolus, la perte de dynamisme de la croissance économique se poursuivra jusqu'à ce qu'il n'y ait plus de croissance.

Malgré tout cela, la bourse va de record en record. Il y a cependant une histoire à raconter. En supposant que les problèmes soient temporaires, il n'y a aucune raison pour que les investisseurs en actions se soucient beaucoup d'une croissance plus faible et d'une inflation plus élevée. De plus, les profits des entreprises sont solides et je pense que les conditions de production difficiles conduisent à l'entrepreneuriat créatif, ce qui renforcera certainement les modèles de revenus.

De plus, les chocs économiques des dix-huit derniers mois accélèrent la numérisation. Cela aura sans aucun doute également une influence positive sur les résultats de l'entreprise. Déjà avec les entreprises qui facilitent la numérisation puis avec les entreprises qui l'utilisent. Pourtant, j'ai le sentiment persistant qu'une croissance plus faible, une inflation plus élevée et des cours boursiers en hausse sont quelque peu étranges compagnons de lit sont.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?