Opinie Hans de Jong

La zone euro croît plus vite que les États-Unis

Si je ne trouve pas d'arguments dans une discussion pour convaincre quelqu'un d'autre, mon dernier atout est : "Crois-moi simplement". C'est une tentative désespérée d'avoir raison. Cela fonctionne rarement. Seules les personnes qui font tout leur possible pour m'aimer répondent à un appel aussi désespéré. Probablement plus par amour que par conviction.

Par exemple, j'essaie d'aimer la présidente de la BCE, Christine Lagarde, lors de ses conférences de presse régulières, mais je n'y arrive pas. Il est stupéfiant de voir à quel point ces écrans sont touchants. Elle veut dire très bien, c'est tout. Le fait est que l'objectif de la BCE est d'atteindre et de maintenir la stabilité des prix. Le fait est que l'inflation est maintenant au-dessus de la cible. Le fait le plus important est que l'inflation s'est accélérée beaucoup plus et restera plus élevée pendant beaucoup plus longtemps que prévu par la BCE il y a quelques mois. En d'autres termes, la BCE n'en sait rien. Non pas que je le sache très bien, mais je ne vais pas prêcher d'un air confiant ce qui va se passer ensuite après une telle gaffe. Et la BCE le fait par l'intermédiaire de Mme Lagarde. Lors des conférences de presse, elle utilise également le ton d'une enseignante de maternelle qui est bien sûr presque omnisciente à l'égard de ses élèves. Horrible!

Bon, ça devait sortir.

La BCE maintient que l'inflation élevée est temporaire et diminuera l'année prochaine, mais peut-être pas encore au premier trimestre. Lagarde a indiqué que le programme d'achat d'urgence, PEPP (Pandemic Emergency Purchase Programme), se terminera probablement fin mars de l'année prochaine. Cela me semble raisonnable car l'économie se sera suffisamment remise de la pandémie.

Toutefois, les hausses de taux d'intérêt devront attendre plus longtemps. Le marché prévoit désormais une première étape de taux d'intérêt dans la dernière partie de 2022, mais c'est beaucoup trop tôt, selon la BCE. La BCE a formulé trois conditions pour normaliser la politique de taux d'intérêt. Premièrement, la prévision d'inflation devrait atteindre 2 % bien avant la fin de l'horizon de prévision. Deuxièmement, les économistes de la BCE devraient s'attendre à ce que l'inflation reste ensuite à 2 % jusqu'à la fin de la fenêtre de prévision. Et troisièmement, il faut qu'il y ait suffisamment de progrès sur l'inflation sous-jacente pour pouvoir s'attendre à 2 % à moyen terme. Beaucoup dépend donc des prédictions des économistes de la BCE, ceux qui se sont si terriblement trompés cette année…

Je comprends également que l'inflation est actuellement alimentée par des facteurs temporaires. Mais plus l'inflation élevée se poursuit longtemps, plus il est probable qu'elle frappe les anticipations d'inflation et la croissance des salaires. En d'autres termes, plus cela prend de temps, plus il est probable qu'une inflation plus élevée deviendra permanente. On n'entend pas Lagarde à ce sujet.

Les comités politiques de la Fed et de la Banque d'Angleterre se réuniront la semaine prochaine. Il sera intéressant de trouver d'éventuelles différences avec la BCE.

L'inflation a de nouveau dépassé les attentes

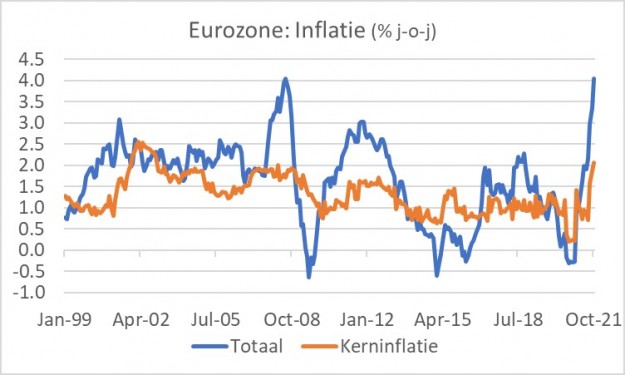

En octobre, l'inflation a de nouveau dépassé les attentes dans une assez large mesure. D'un mois à l'autre, les prix dans la zone euro ont augmenté de 0,8 %. L'inflation en glissement annuel est passée de 4,1 % en septembre à 3,4 %. L'inflation sous-jacente (c'est-à-dire hors alimentation, énergie, alcool et tabac) était de 0,3 % en glissement mensuel et de 2,1 % en glissement annuel. Depuis l'introduction de l'euro en 1999, l'inflation s'est établie en moyenne à 1,6 % et l'inflation sous-jacente à 1,3 %.

La croissance économique ralentit

La croissance économique s'accélère raisonnablement dans la zone euro et aux États-Unis, bien que l'industrie soit freinée par les perturbations logistiques. Dans certains secteurs, c'est un problème plus important que dans d'autres. À l'heure actuelle, cela affecte principalement l'Allemagne en raison du poids important de l'industrie automobile dans ce pays et des problèmes auxquels le secteur est confronté en raison de la pénurie mondiale de puces.

L'économie française a progressé de pas moins de 3,0% au troisième trimestre par rapport au deuxième trimestre, selon des chiffres provisoires. L'économie italienne a également fortement progressé : 2,6 %. En Allemagne, la croissance a été freinée par les difficultés de l'industrie. La croissance y ressort à 1,8 %. Les statisticiens allemands ont indiqué que la consommation privée en particulier a contribué à la croissance. Pour l'ensemble de la zone euro, on note un taux de croissance provisoire de 2,2% pour le troisième trimestre. Malheureusement, nous devons encore attendre des chiffres détaillés.

Ils sont déjà disponibles sur l'économie américaine. La croissance là-bas (exprimée à l'européenne) n'a été que d'un étroit 0,5 % en rythme trimestriel, nettement inférieure à la nôtre. Cela a tout à voir avec l'impulsion de dépenses que le gouvernement Biden a donnée plus tôt cette année et qui a maintenant été élaborée. Sur une base annualisée, la croissance américaine a été de 2,0 %. C'était bien en deçà des 6,3 % et 6,7 % des premier et deuxième trimestres, respectivement.

La semaine dernière, j'ai écrit ici sur la métrique GDPNow de la Fed d'Atlanta prévoyant une croissance annualisée de 0,5 %. Donc, les 2,0 % n'étaient pas si mauvais. Il convient de noter à cet égard qu'une baisse fortement réduite des stocks a contribué à une croissance de 2,1 %. Sans le mouvement boursier, l'économie américaine se serait quelque peu contractée, même si un tel raisonnement est un peu trop myope car la contribution à la croissance du commerce international aurait été moins négative sans le mouvement boursier. L'impact des variations de stocks sur la croissance du PIB est une histoire assez technique. Dans l'ensemble, on peut dire que le chiffre de la croissance était flatteur. Par ailleurs, les entreprises ont continué à déstocker fortement au troisième trimestre (bien que beaucoup moins qu'au deuxième trimestre). Ils ne peuvent pas et ne continueront pas à le faire, de sorte que la variation des stocks continuera sans aucun doute d'être un contributeur positif à la croissance au cours des prochains trimestres.

Les chiffres les plus intéressants sur les investissements des entreprises

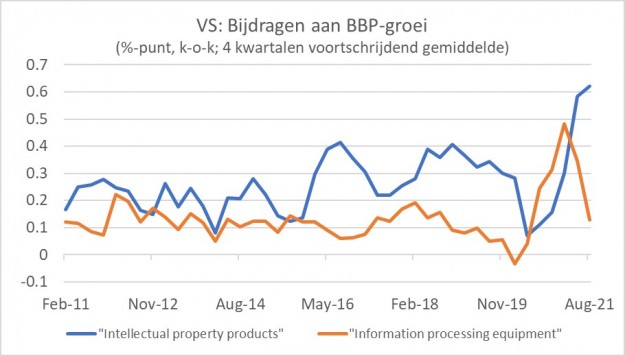

Selon moi, les chiffres sur les investissements des entreprises (hors ceux en stocks) sont les plus intéressants de tous. Le premier graphique montre la contribution à la croissance des investissements dans équipement de traitement de l'information et dans produits de propriété intellectuelle† Lorsque la pandémie a frappé et plongé l'économie dans une récession brutale sans précédent, les modèles de revenus ont été soumis à une pression massive. Les entreprises ont réagi avec un bond en avant. Des investissements importants ont été réalisés dans la numérisation. Cela se reflète dans l'augmentation de la contribution à la croissance de équipement de traitement de l'information à partir du deuxième trimestre. Avec un léger retard, à partir du troisième trimestre, la contribution à la croissance des investissements en produits de propriété intellectuelle augmenté considérablement. Cela me rend positif quant à l'évolution attendue de la productivité et de la rentabilité des entreprises à l'avenir.

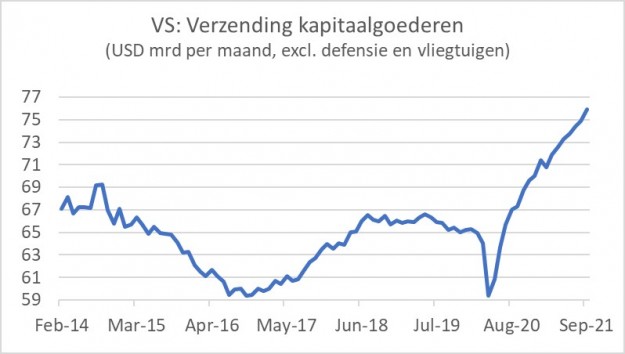

L'investissement des entreprises dans son ensemble se porte désormais bien aux États-Unis. C'est un thème que je suis de près depuis un certain temps. L'image suivante montre la valeur des biens d'équipement expédiés aux États-Unis. En septembre, le montant est passé à 75,9 milliards de dollars, contre 74,9 en août. Le niveau était supérieur de 2,7 % à celui d'un an plus tôt (août 11,6 %). Cette série est une approximation de l'investissement des entreprises. Cependant, il faut garder à l'esprit qu'il s'agit de montants nominaux et que les biens d'équipement peuvent aussi devenir plus chers en cette période de pénurie de matériaux, etc. Néanmoins, ce tableau suggère fortement que les entreprises ont saisi le choc de la pandémie, y compris le des problèmes d'approvisionnement et des problèmes de personnel, d'augmenter leurs coûts. Cela devrait être positif pour la productivité et la rentabilité.

À quel point sommes-nous intelligents ?

Nous vivons dans un pays cool. Et même si le gouvernement est prudent, nous nous en sortons bien. Nous grandissons plus vite que nos voisins et notre inflation est plus faible. Comme nous sommes intelligents.

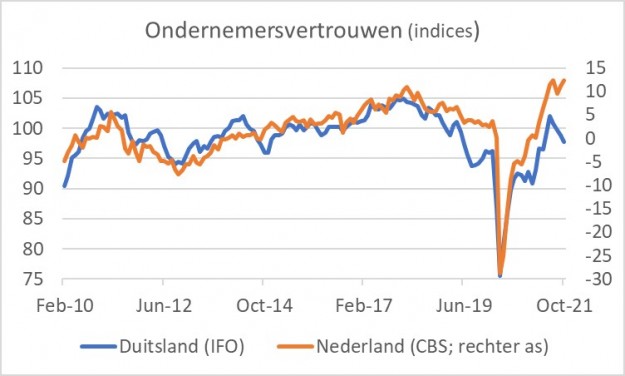

La confiance des entreprises en Allemagne et aux Pays-Bas divergent respectivement. En Allemagne, l'indice IFO avancé a baissé pour le quatrième mois consécutif en octobre et s'est situé en dessous de sa moyenne de long terme. L'indice compilé par Statistics Netherlands sur la confiance des producteurs parmi les entrepreneurs industriels de notre pays a en fait atteint le niveau le plus élevé jamais atteint en octobre et n'a faibli que brièvement en août ces derniers mois. L'image suivante offre une image intéressante. Jusqu'en 2018, les deux indices sont alignés l'un sur l'autre. Mais au cours de l'année 2018, la confiance des entreprises allemandes s'affaiblit beaucoup plus que la nôtre. Cela est sans doute dû aux problèmes de Dieselgate dans l'industrie automobile si importante pour l'Allemagne. En outre, la récente divergence entre les deux séries est probablement principalement liée aux problèmes de l'industrie automobile, car elle est touchée par de graves pénuries de puces. Une autre explication serait que les entrepreneurs néerlandais sont plus intelligents que les entrepreneurs allemands et réagissent donc mieux aux perturbations de l'économie les chaînes d'approvisionnement† Je ne l'exclurais pas complètement. La capacité d'improvisation est généralement un peu plus élevée aux Pays-Bas qu'en Allemagne. Je dis cela en me basant sur mes propres expériences depuis que j'ai vécu en Allemagne. Mais le plus important est sans aucun doute le problème de l'industrie automobile.

Oh oui, celui de notre baisse de l'inflation est bien sûr une blague cynique. Il est vrai que notre taux d'inflation est plus faible que dans de nombreux autres pays, mais cela est principalement dû aux restrictions gouvernementales sur les loyers, qui représentent ensemble 23 % du taux d'inflation.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 1.La dérogation a pris fin sous la pression de Timmermans

- 2.Les prix du gaz baissent considérablement

- 3.La sécheresse donne un coup de pouce au marché du blé

- 4.L'incertitude du marché oblige Vion à reporter le prix du porc

- 5.Les projets ministériels de l'Omtzigt s'annoncent après le débat sur l'agriculture