Opinie Hans de Jong

L'inflation néerlandaise au plus haut depuis 2002

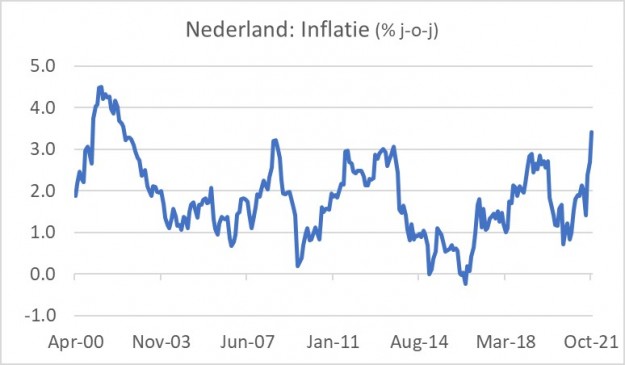

L'inflation dans notre pays s'est établie à 3,4 % en glissement annuel en octobre. Il s'agit du niveau le plus élevé depuis 2002 et nettement supérieur aux 2,7 % de septembre. Plus de 3,4 % des 1,9 % proviennent de la hausse des prix de l'énergie. Les prix du pétrole et du gaz se stabilisent actuellement sur les marchés mondiaux. Si cela continue, le pire est peut-être derrière nous en ce qui concerne les prix de l'énergie. Cependant, l'inflation pourrait encore augmenter. Les prix ont chuté assez fortement en octobre de l'année dernière, de sorte qu'un « effet de base » pourrait pousser l'inflation encore plus haut en novembre.

Incidemment, je répète encore une fois que notre chiffre d'inflation est artificiellement supprimé parce que le gouvernement est intervenu dans les loyers des logements. Dans le secteur social, ils ne sont pas autorisés à augmenter cette année, et des restrictions ont été imposées à l'augmentation dans le secteur libre. Les loyers des maisons et les loyers imputés aux propriétaires représentent pas moins de 23 % du panier d'inflation. Hors loyers, notre taux d'inflation aurait été de 4,2% en octobre, en ligne avec les 4,1% de la zone euro. J'entends maintenant des gens se plaindre que les prix des produits d'épicerie augmentent clairement.

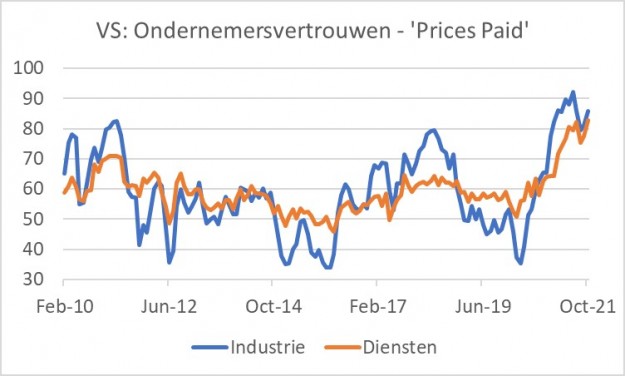

L'inflation a augmenté encore plus aux États-Unis qu'aux États-Unis. Et selon l'enquête mensuelle de l'Institute of Supply Management, la grande majorité des entrepreneurs déclarent que les prix qu'ils doivent payer ont continué d'augmenter en octobre. Une observation supérieure à 50 dans le graphique suivant implique que plus d'entrepreneurs déclarent que les prix qu'ils paient augmentent que d'entrepreneurs signalent des baisses de prix.

Le patron de la Fed, Powell, honnête sur l'inflation

Les comités politiques de la Fed américaine et de la Banque d'Angleterre se sont réunis cette semaine. En fait, la réunion de la Banque d'Angleterre a été la plus excitante. La politique n'a pas été modifiée, mais deux des neuf membres ont voté en faveur d'une hausse des taux et trois des neuf ont voté pour l'arrêt immédiat des achats d'obligations. Cela signifiait que ces personnes étaient minoritaires, mais cela pourrait être différent lors de la prochaine réunion.

La semaine dernière, je pense que j'ai été un peu grossier à propos de Christine Lagarde, chef de la BCE. La conférence de presse du chef de la Fed Jay Powell cette semaine a été une bouffée d'air frais. La Fed a décidé dès ce mois-ci de commencer à réduire ses achats d'obligations. L'évolution économique justifie de moins en moins de telles politiques d'urgence. Si le rythme des réductions ne change pas, la Fed cessera d'acheter des obligations à partir de fin juin 2022.

Powell a été particulièrement honnête sur les perspectives d'inflation. Alors que Lagarde a déclaré la semaine dernière qu'elle était confiante dans les prévisions d'inflation de la BCE, Powell a déclaré que la dynamique actuelle de l'inflation était très incertaine et que la Fed devrait être « modeste » dans ses prévisions. La Fed continue de penser que la forte inflation est "transitoire", mais Powell explique qu'il ne dit rien sur la durée de la forte inflation, seulement que les facteurs qui poussent actuellement l'inflation à la hausse sont transitoires. Il a noté à juste titre que les biens et les matières premières sont actuellement le principal moteur de l'inflation, alors qu'avant la pandémie, c'était le secteur des services. Powell y voit une indication que l'inflation actuelle est principalement causée par des goulots d'étranglement dans le processus de production et le transport international. Ils seront sans doute transitoires. J'ai remarqué cette semaine que le plus grand transporteur de conteneurs au monde, le danois Maersk, a déclaré que les problèmes de transport se poursuivraient jusqu'en 2022.

A la question de savoir si l'accélération de la croissance des salaires pourrait conduire à une spirale salaires-prix, Powell a déclaré que cela ne se produit que lorsque les salaires augmentent plus rapidement que la productivité. Et cela, dit-il, n'est pas encore le cas. Contrairement à la Banque d'Angleterre, il n'y avait pas de "dissidents" (membres votant contre la politique proposée) lors de la réunion de la Fed.

L'économie américaine se remet de la variante delta

La croissance économique américaine semble s'accélérer. Au troisième trimestre, la croissance a été très modeste, mais le quatrième trimestre s'annonce beaucoup plus solide. Selon la mesure GDPNow de la Fed d'Atlanta, l'économie américaine se négocie actuellement à un taux de croissance de 8,5 % (annualisé) au quatrième trimestre, bien au-dessus des 2,0 % atteints au troisième trimestre.

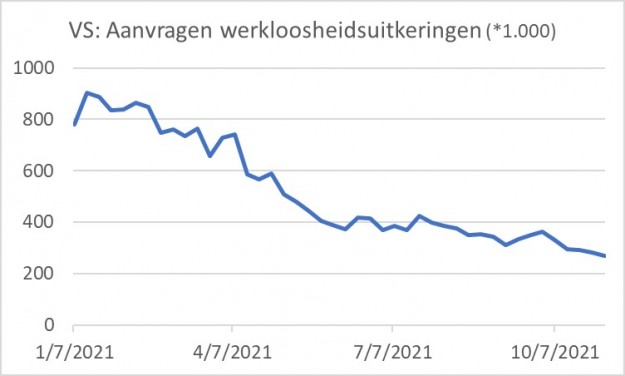

Le marché du travail se redresse également davantage. Le nombre de nouvelles demandes de chômage est tombé à 269.000 19 cette semaine, le nombre le plus bas depuis le 2020 mars de l'année dernière. D'ailleurs, début 200.000, un peu plus de XNUMX XNUMX candidatures par semaine étaient réservées.

Lors de sa conférence de presse, on a demandé à Powell s'il était déjà temps d'augmenter les taux d'intérêt avec une inflation si élevée et une économie qui continue de se redresser. Il a répondu que le travail de la Fed est aussi d'assurer "un maximum d'emplois". Powell a ajouté très franchement que la Fed ne sait pas non plus exactement quand "l'emploi maximum" sera atteint. Il y a actuellement encore environ cinq millions (ou plus de 3 %) de personnes de moins qu'avant la pandémie. Mais qu'ils veuillent tous reprendre un emploi est incertain et en fait aussi peu probable. La Fed ne semble pas vouloir augmenter les taux d'intérêt tant qu'au moins une partie importante de ces cinq millions de personnes n'aura pas été "trouvée" et retournée au travail.

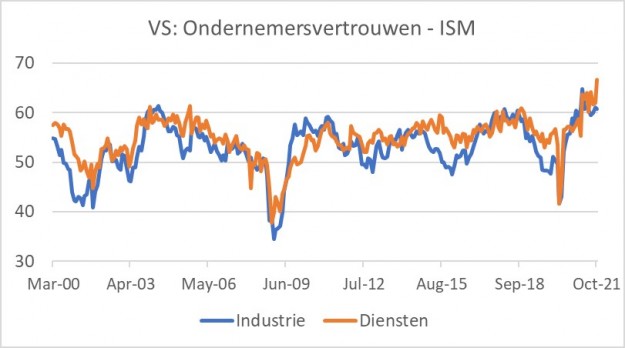

La confiance des entreprises dans le secteur américain des services a atteint un niveau record en octobre selon l'indicateur ISM (les chiffres remontent à 1997). La confiance dans l'industrie faiblit légèrement, mais reste à un niveau élevé : 60,8, contre 61,1 en septembre. Ces indices témoignent d'une croissance économique solide et continue.

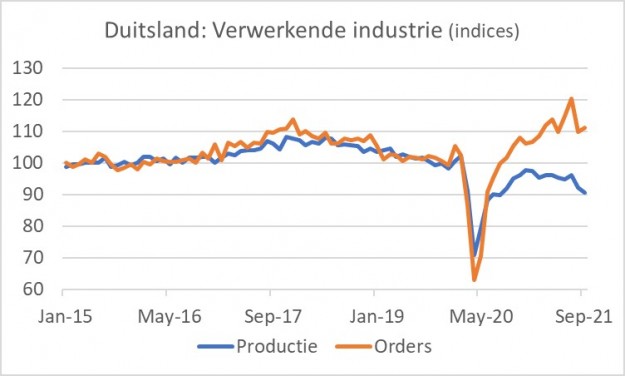

L'industrie allemande reste en difficulté

Les problèmes de l'industrie allemande sont bien connus. Il y a une demande pour les produits allemands, beaucoup en fait, mais une production insuffisante est possible en raison des pénuries de produits semi-finis, etc. Les problèmes du secteur automobile sont particulièrement graves. Le graphique suivant montre ce que j'ai montré à maintes reprises ces derniers mois : que les carnets de commandes sont bien remplis, mais que la production ne peut pas suivre. La question est alors de savoir si toutes les commandes déboucheront effectivement sur la production lorsque les problèmes liés à la livraison des produits semi-finis auront été résolus. Une autre question est de savoir si les clients annuleront les commandes.

La production manufacturière a baissé de 1,5 % en septembre par rapport à août (-1,1 % y compris la construction). En août, la production avait déjà chuté de 4,2 %. Pour la première fois depuis des mois, il y a aussi un signe moins pour la variation d'une année à l'autre : -1,3 %. Si elle est mesurée à partir de décembre de l'année dernière, la baisse de la production atteint désormais 7,1 % et si on la compare au plus haut niveau de l'indice de production en 2018, le compteur s'établit à -16 % ! Une fois que la production reprendra, mais quand ?

Carsten Brzeski d'ING écrit depuis Francfort dans un commentaire que la seule chose positive à propos des chiffres est qu'ils ne peuvent guère s'aggraver. J'aimerais dire à mon ami allemand qu'ils ont aussi pensé la même chose au Borussia Dortmund après le 4-0 à la Johan Cruijff Arena… Mais ça ne va pas s'améliorer de sitôt non plus.

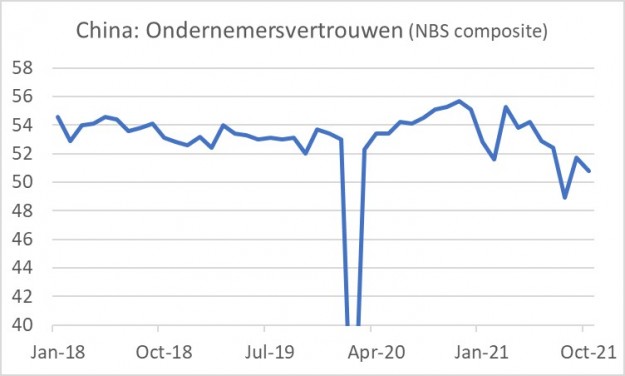

La Chine ralentit encore

L'économie chinoise n'a progressé que de 0,2 % au troisième trimestre. On le savait déjà, à en juger par les chiffres de confiance des entreprises en octobre, les choses ne s'améliorent pas pour l'instant. Selon les mesures du BES, la confiance des entrepreneurs industriels est passée de 49,6 en septembre à 49,2 en octobre. Dans le secteur des services, il est passé de 53,2 à 52,4. L'image suivante montre l'indice composite. Avant la pandémie, il oscillait entre 52 et 54, maintenant l'indice est en dessous depuis des mois. Je dois dire que l'indice rival de Caixin brosse un tableau légèrement plus positif.

Humble avec les prédictions

Ces temps restent intéressants pour les économistes. Avec le chef de la Fed Powell, je dis que les économistes devraient être modestes quant à la confiance avec laquelle ils peuvent prédire l'avenir. La croissance de l'économie mondiale. Mais cette croissance est affectée négativement par les perturbations logistiques et les perturbations des chaînes de production. Les perturbations sont certes passagères, mais personne ne sait combien de temps il faudra pour que les choses se normalisent. La question est de savoir ce qu'il adviendra alors de l'économie mondiale. La croissance économique américaine semble reprendre après un certain ralentissement au troisième trimestre. L'économie chinoise, en revanche, semble en perte de vitesse. Que ce soit le résultat de choix politiques ou de nature temporaire en raison de mesures de confinement n'est pas clair. L'Europe continue d'osciller, tandis que l'industrie allemande n'oscille pas mais vacille.

L'inflation est plus persistante qu'on ne le pensait. Pourtant, les banquiers centraux continuent de penser que c'est temporaire. En d'autres termes, l'inflation élevée est temporaire car l'inflation que nous avons observée jusqu'à présent est principalement causée par les distorsions susmentionnées du côté de l'offre de l'économie. La Fed a depuis commencé à réduire ses achats mensuels d'obligations, non pas parce que l'inflation doit être réprimée, mais parce que ses politiques extrêmement accommodantes ont été en réponse à l'impact économique et financier de la pandémie et que de telles "politiques d'urgence" ont diminué de justification comme le la récupération progresse. La Banque d'Angleterre procédera également à des ajustements de politique dans les mois à venir. Des hausses de taux d'intérêt me paraissent très peu probables à court terme. Dans la zone euro jusqu'au bout, mais aussi aux États-Unis et au Royaume-Uni.

Han de Jong part en vacances pendant trois semaines. Alors il n'écrit pas. Sa prochaine chronique hebdomadaire paraîtra à nouveau début décembre.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Moins de chances de voir les prix des engrais baisser

- 2.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 3.L'approvisionnement en lait irlandais va se rétablir

- 4.La moitié de la superficie en oignons a été semée

- 5.La production porcine chinoise commence à décliner

- 6.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 7.Jaap Uenk plaide en faveur du maintien de la dérogation

- 8.L'approvisionnement en lait aux Pays-Bas à nouveau dans le rouge