Opinie Hans de Jong

L'inflation reste le principal thème économique

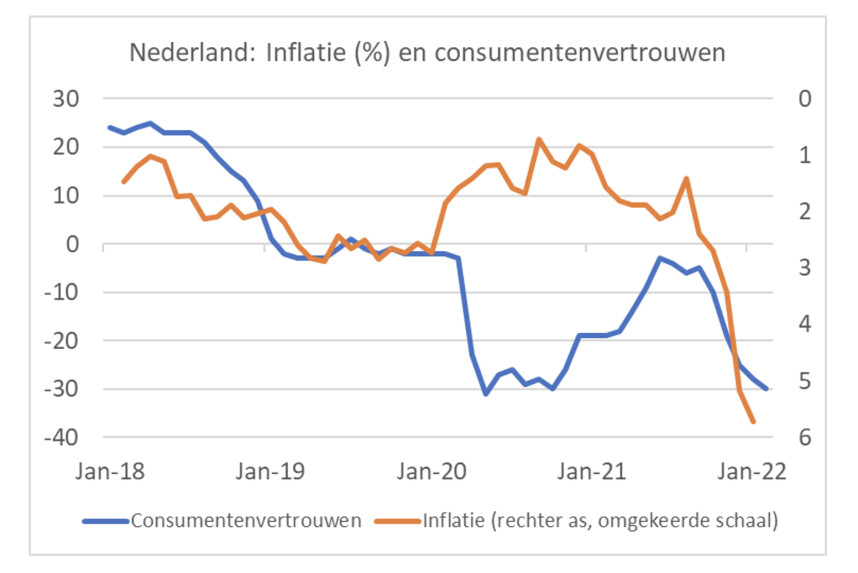

La confiance des consommateurs aux Pays-Bas a de nouveau chuté en février. L'indice s'est établi à -30 (-28 en janvier), bien en dessous de la moyenne historique et juste au-dessus du plus bas de 2020 (-31 en mai 2020). Le plus bas record de cette série a été établi en 2013 : -43. Il est frappant de constater que la confiance est si faible alors que la croissance économique est élevée et que le marché du travail est très tendu.

La première image montre que la baisse remarquable de la confiance a commencé lorsque l'inflation (représentée dans le graphique sur une échelle inversée) a commencé à augmenter fortement. Il est donc très probable que la confiance des consommateurs sera sérieusement ébranlée par l'inflation. Incidemment, nous voyons ce développement et cette cohérence non seulement aux Pays-Bas mais aussi ailleurs.

Un record de 66 % des personnes interrogées déclarent que les prix ont fortement augmenté au cours des douze derniers mois (vous vous demandez dans quel monde vivent les 34 % restants, mais cela mis à part…). au cours des douze mois suivants est passé de 37 % en janvier à 32 %.

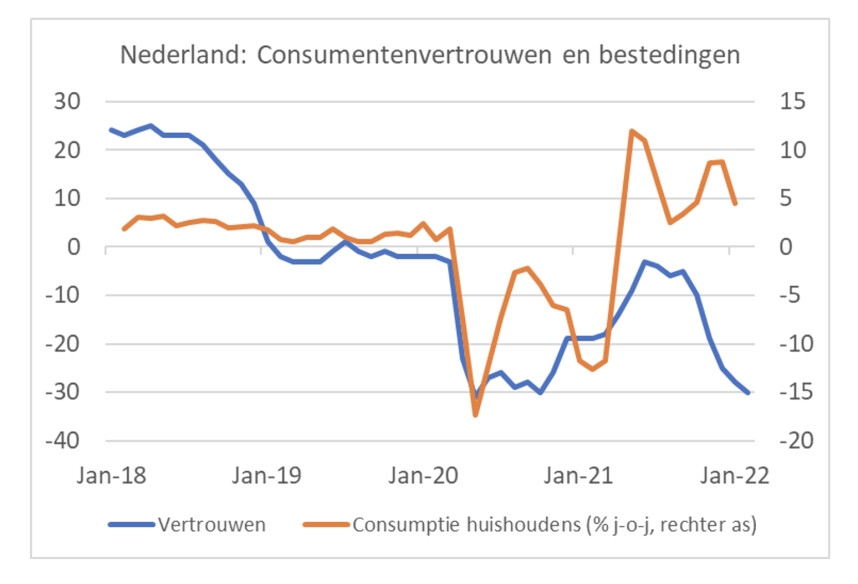

La question que cela soulève, bien sûr, est de savoir comment cela affecte réellement l'économie. En fin de compte, il ne s'agit pas de la confiance des consommateurs, mais de leurs dépenses. L'image suivante montre que la relation entre confiance et « ménages consommateurs » est relativement lâche. Cependant, il est inévitable qu'une inflation de 6,4% restreigne fortement les possibilités de dépenses car les revenus n'augmentent pas en conséquence et le consommateur n'a finalement d'autre choix que de dépenser moins en termes réels.

Statistics Netherlands a calculé que si les tarifs de l'énergie restent au même niveau tout au long de 2022 qu'en janvier, un ménage moyen dépensera 1.321 2021 € de plus en énergie que sur la base des prix de l'énergie en janvier 86, soit une augmentation de 2021 %. Or ces chiffres sont quelque peu flatteurs car la hausse des prix de l'énergie a déjà commencé courant XNUMX. Plus important encore, de nombreux ménages ont des contrats à durée indéterminée et ne sont donc pas encore facturés pour les prix plus élevés. Mais c'est un sursis d'exécution si les prix ne baissent pas avant que ces contrats ne doivent être renouvelés.

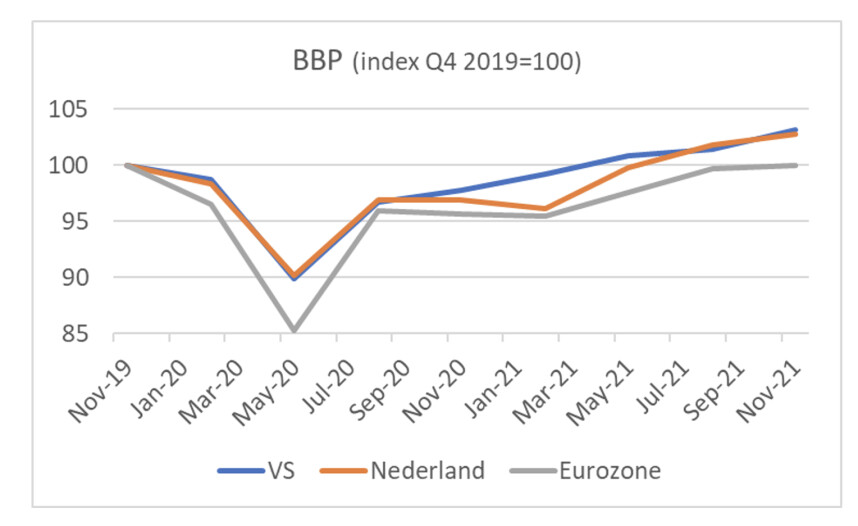

Le PIB néerlandais a augmenté de 0,9 % au quatrième trimestre par rapport au troisième trimestre. En conséquence, la croissance dans notre pays a été supérieure à la moyenne de la zone euro et bien supérieure à la contraction réalisée en Allemagne. Sur l'ensemble de l'année 2021, l'économie a progressé de 4,8 %. La croissance de notre économie au cours du dernier trimestre de l'année dernière n'a rien de surprenant, car nous disposions déjà de données sur la production manufacturière, le marché du travail, les dépenses de consommation et les ventes au détail. Pourtant, la croissance est remarquable en raison du resserrement des mesures corona en novembre, de la forte augmentation des chiffres d'infection à l'omikron et du verrouillage strict qui a été introduit juste avant Noël. Apparemment, les restrictions à la vie publique ont de moins en moins d'influence sur la vie économique.

Le verrouillage dur a évidemment duré une partie importante du premier trimestre, il reste donc à voir à quel point l'économie sera touchée au cours du trimestre en cours. Les restrictions étant en grande partie levées d'ici le milieu du trimestre, ce sera sans aucun doute un trimestre à deux visages, l'inflation et la perte de pouvoir d'achat qui en résulte formant une ombre significative.

Le graphique suivant montre que notre économie a légèrement surperformé la zone euro dans son ensemble pendant la pandémie. Notre PIB était déjà égal et supérieur aux niveaux d'avant la pandémie au cours de l'année 2021. La zone euro dans son ensemble n'y est parvenue qu'à la fin de 2021.

Fed divisée, mais des taux d'intérêt américains plus élevés à venir

Le procès-verbal de la réunion politique de la réunion de la Fed en janvier montre qu'il existe encore une certaine division au sein du comité politique sur la manière de procéder. On continue de dire que des facteurs temporaires déclenchent l'inflation, tout en reconnaissant que l'inflation s'est généralisée dans l'économie et que de fortes hausses de salaires peuvent entraver une baisse rapide de l'inflation. La Fed est divisée sur la meilleure façon de répondre à cela. Il est clair que la politique monétaire doit être ajustée. Mais certains membres du comité estiment qu'à la poursuite d'une inflation décevante devrait répondre une hausse rapide et brutale des taux d'intérêt, tandis que d'autres soulignent que de telles politiques peuvent parfois conduire à l'instabilité financière et qu'il faut donc faire preuve de prudence. Je pense que ce dernier groupe a raison. L'inflation baissera sans aucun doute dans le courant de l'année. Et ce ne sera pas la première fois que la Fed poussera l'économie vers la récession en resserrant trop agressivement. Pour l'instant, cependant, ce n'est pas encore si loin.

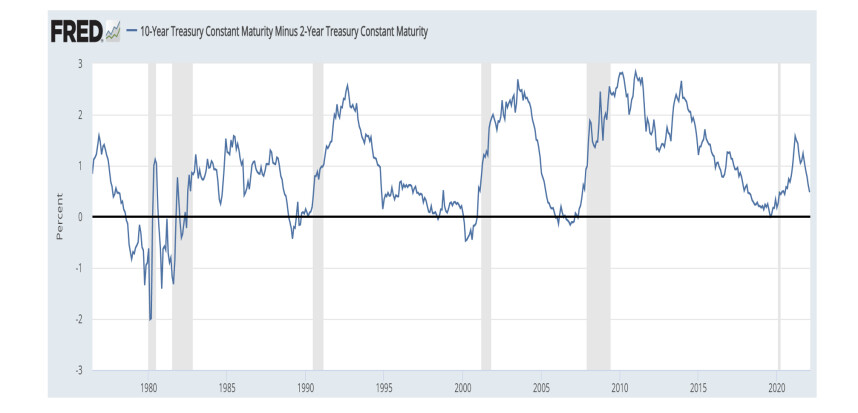

L'image suivante montre la différence entre le rendement effectif des obligations d'État à dix ans et celui des obligations d'État à deux ans. Si la ligne descend, cette différence diminue. La «courbe des taux» s'aplatit alors dans le jargon. Les zones grisées du graphique indiquent les récessions. Il est clair que chaque récession des 45 dernières années a précédé une inversion de la courbe des taux, de sorte que le rendement effectif des obligations à deux ans était supérieur à celui des obligations à dix ans. Cette différence est donc un prédicteur assez fiable des récessions. Le graphique montre que la courbe s'est aplatie ces derniers mois, mais n'est en aucun cas négative. Il est important de surveiller cela de près.

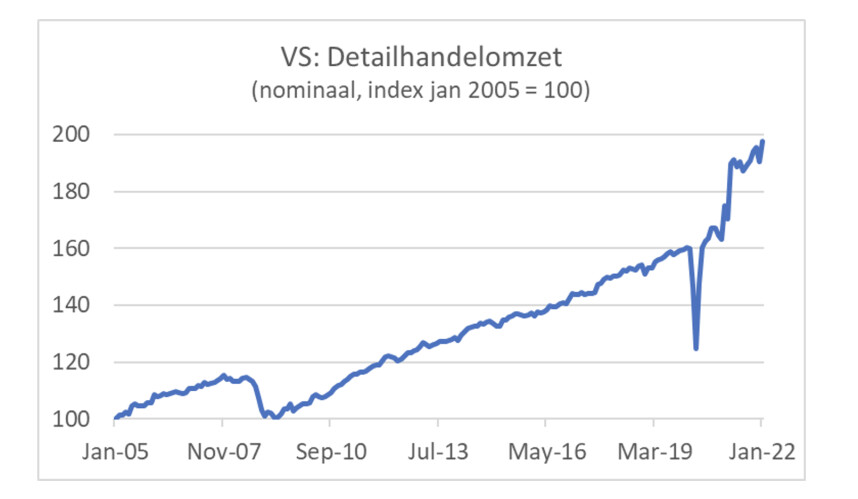

Au passage, le consommateur américain continue de dépenser. Les ventes au détail ont augmenté de pas moins de 3,8 % en janvier par rapport à décembre. Le graphique suivant montre bien que le consommateur américain s'est rapidement remis de la forte baisse qui s'est produite lorsque la pandémie a éclaté. Soutenues par des prestations accrues et des chèques généreux que l'administration Trump a envoyés à tous les Américains, les dépenses ont rapidement rebondi. Lorsque le gouvernement Biden a également envoyé des chèques, c'était une fête. Les ventes au détail sont maintenant au-dessus du niveau auquel vous auriez pu vous attendre s'il n'y avait pas eu de pandémie du tout et la tendance précédente s'était poursuivie.

Il convient également de noter que ces chiffres sont en termes nominaux. Une inflation plus élevée a donc clairement une emprise sur ces chiffres, ce qui les rend plus beaux qu'ils ne le sont en réalité.

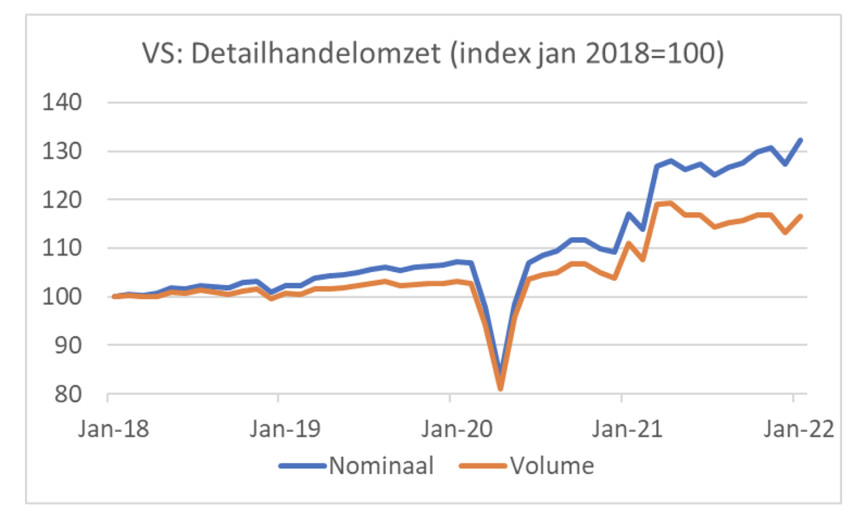

C'est pourquoi la dernière image est importante. Il montre les ventes au détail en termes nominaux et en termes réels. L'effet des "chèques Biden" est clairement visible sur la première partie de 2021. En volume, le chiffre d'affaires n'a pas encore augmenté.

Je me suis limité dans ce commentaire à un nombre modeste d'indicateurs. L'état de l'économie peut être résumé comme suit :

- L'économie se porte plutôt bien, pas seulement ici, mais ailleurs aussi. Cependant, il ne faut pas oublier que de nombreux petits entrepreneurs ont utilisé leurs réserves financières pour survivre et devront essayer de rembourser leurs dettes dans la période à venir.

- À mesure que les restrictions à la vie publique s'assoupliront dans de nombreux pays, l'économie pourra se déplacer plus librement.

- L'Asie est assez différente de l'Europe et des États-Unis. La politique continue de se caractériser par tolérance zéro envers le virus. Incidemment, l'inflation en Asie n'a guère augmenté, voire pas du tout.

- L'impact économique des restrictions sur la vie publique a diminué au fil du temps, de sorte que « l'ouverture » n'aura probablement qu'un impact positif limité sur l'économie.

- Les pénuries de personnel et la forte inflation sont un frein majeur à la croissance dans la période à venir.

- L'inflation reste le thème principal pour l'instant, tant en Europe qu'aux États-Unis.

- En Amérique, le processus de hausse des taux de la Fed va bientôt commencer. Comptez en principe sur cinq hausses de taux de 25 points de base chacune cette année.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La confiance dans le marché de l'oignon en prend un coup

- 2.Vion s'éloigne du marché mondial

- 3.Lactalis augmente son chiffre d'affaires et son bénéfice

- 4.Moins de chances de voir les prix des engrais baisser

- 5.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 6.L'approvisionnement en lait irlandais va se rétablir

- 7.La production porcine chinoise commence à décliner

- 8.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 1.Le prix de l’oignon peut-il tomber à zéro ?

- 2.Les risques de baisse des prix des engrais diminuent

- 3."Je doute parfois que la culture de l'oignon soit encore possible sans irrigation"

- 4.La confiance c'est bien, mais le bouillon de pommes de terre c'est mieux

- 5.Le prix le plus élevé jamais enregistré au Potato Bingo