Opinie Hans de Jong

Inflation choquante aux Pays-Bas plus élevée qu'ailleurs

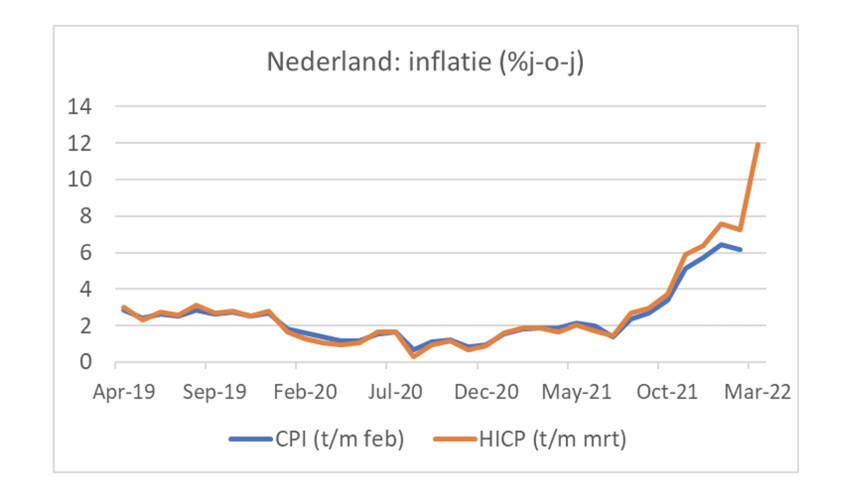

Selon la mesure européenne de l'inflation, l'indice des prix à la consommation harmonisé (IPCH), l'inflation aux Pays-Bas a atteint 11,9 % en mars contre 7,3 % en février. En mars, les prix ont augmenté de pas moins de 4,7 % par rapport à février. Ce sont des chiffres choquants. Deux jours plus tôt, l'inflation allemande était passée de 5,5 % en février à 7,6 % en mars. L'inflation espagnole est passée de 7,6 % à 9,8 %. On pouvait donc déjà compter sur une augmentation significative, mais cela...

Dans l'ensemble de la zone euro, l'inflation est passée de 5,9 % en février à 7,5 % en mars. La Lituanie est en tête avec 15,6%, les Pays-Bas prennent le bronze. Malte a le taux d'inflation le plus bas : 4,6 % et en France l'inflation est remarquablement basse : 5,1 %. Si l'on ne regarde que mars par rapport à février, alors les Pays-Bas prennent la tête avec une hausse de 4,7%, suivis à une distance respectable par l'Espagne avec 3,9%. Je pense que c'est parce que les gouvernements d'autres pays sont intervenus plus rapidement et plus résolument dans la tarification de l'énergie. Non pas que je pense que c'est une bonne idée, mais les différences sont spectaculaires. Dans notre pays, selon l'IPCH, l'énergie était 102,9 % plus chère en mars qu'un an plus tôt. En février, ce n'était « que » 51,7 %. Pour la zone euro dans son ensemble, ces chiffres sont respectivement de 44,7 % pour mars et de 32,0 % pour février. Cela permet d'économiser une gorgée sur un litre d'essence. Incidemment, l'inflation s'accélère sur un large front. Les prix alimentaires, par exemple, étaient 5,5 % plus élevés en mars qu'un an plus tôt (4,6 % en février).

Jeudi prochain, CBS publiera les chiffres selon sa propre référence nationale, l'indice des prix à la consommation (IPC). Il est légèrement inférieur à l'IPCH depuis plusieurs mois. La principale différence entre les deux indices est que les loyers imputés aux propriétaires font partie de l'IPC et non de l'IPCH. En raison de la restriction stricte du gouvernement sur les augmentations de loyer l'année dernière, cela limite actuellement la hausse de l'IPC (complètement contrairement à ce à quoi vous pourriez vous attendre intuitivement, mais c'est ce que vous obtenez lorsque les gouvernements interviennent dans la formation des prix).

Toujours selon la mesure de l'IPC, il apparaîtra que notre inflation a fortement augmenté en mars. Si l'IPC augmente aussi fortement que l'IPCH, l'inflation selon l'IPC sera de 10,8 % (je soupçonne qu'elle sera légèrement inférieure). Le record absolu date de novembre 1974 avec 11,0 %. Nous nous rapprochons donc d'un record.

Un chiffre de 10,8 % en mars porterait la moyenne des trois premiers mois à 7,8 %. Dans le scénario de base du CPB, l'inflation sera de 5,2 % cette année. Ce scénario peut aller à la poubelle. Selon un scénario alternatif du CPB, qui suppose un impact négatif à long terme de la guerre, l'inflation sera en moyenne de 7,9 % cette année. Cela y ressemble probablement plus. Enfin, les économistes de la DNB ont récemment relevé leur estimation de l'inflation pour 2022 à 6,7 %. L'encre de cette révision est à peine sèche, mais elle semble maintenant obsolète.

Depuis le 1er avril, les droits d'accise sur l'essence, etc. ont été réduits. Ensuite, le taux d'inflation pourrait baisser un peu, mais pour l'instant l'inflation restera très élevée, à moins que la guerre ne se termine bientôt, que les prix de l'énergie ne chutent fortement et que les perturbations logistiques dans le monde ne soient rapidement résolues. Il y a peu d'indications qu'un tel scénario de rêve se déroulera bientôt.

L'inflation incroyablement élevée et incroyablement rapide érode le pouvoir d'achat d'une manière sans précédent. Si les consommateurs ne sont pas prêts à utiliser leur épargne, cela conduira à une forte baisse des dépenses de consommation en termes réels. Heureusement, de nombreux ménages ont économisé plus que d'habitude pendant la pandémie de corona. Il y a donc un tampon, mais cela dépend des familles si elles utiliseront ce tampon. Il y a aussi des ménages qui n'ont absolument pas de viande sur les os. Il est inévitable qu'ils aient alors besoin d'un soutien supplémentaire.

Les perturbations logistiques ne s'atténuent pas pour l'instant : attention à la Chine

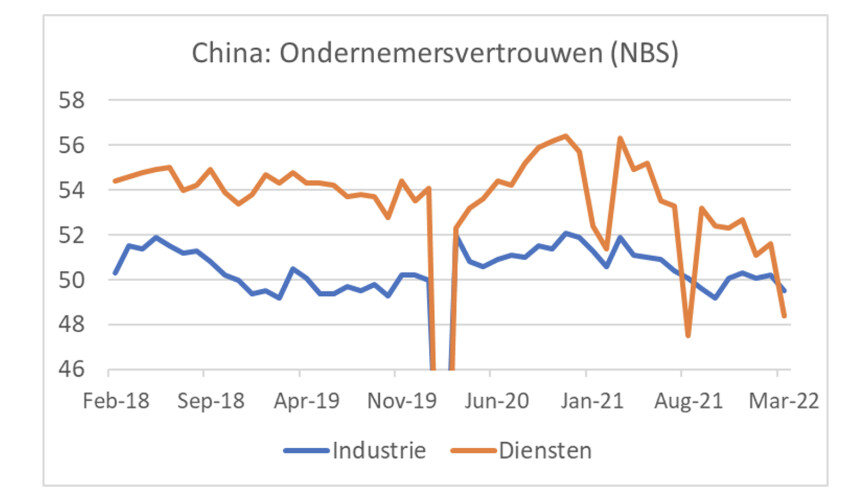

Depuis un an et demi, l'économie mondiale est en proie à des perturbations logistiques, entravant la production et augmentant l'inflation. Près de 30% de tous les biens fabriqués dans le monde proviennent de Chine. Pour avoir un recul sur ces perturbations logistiques, il est donc important de suivre de près ce qui se passe en Chine. Là-bas, le confinement reste à l'ordre du jour, avec des conséquences évidentes sur l'activité économique.

La confiance des entreprises a encore baissé en mars, selon les indices de la banque centrale. Dans le secteur manufacturier, l'indice est passé de 50,2 en février à 49,5 en mars. Une observation inférieure à 50 indique une contraction ou, dans le cas de la Chine, une croissance très limitée. Le chiffre de mars était le deuxième chiffre mensuel le plus bas depuis février 2020. Dans le secteur des services, l'indice de confiance est passé de 51,6 en février à 48,4 en mars, même s'il s'agissait du deuxième chiffre mensuel le plus bas depuis février 2020. La production en Chine stagne actuellement sous l'influence des confinements et que cela ne s'améliorera donc pas beaucoup avec les perturbations logistiques dans le monde.

Après octobre de l'année dernière, il semblait que les perturbations logistiques s'étaient quelque peu atténuées. Dans les sondages, les producteurs ont signalé que les délais de livraison se raccourcissaient. Je crains que cette amélioration ne soit à peu près étouffée dans l'œuf par la guerre en Europe et les blocages chinois. C'est une mauvaise nouvelle pour les perspectives d'inflation à court terme.

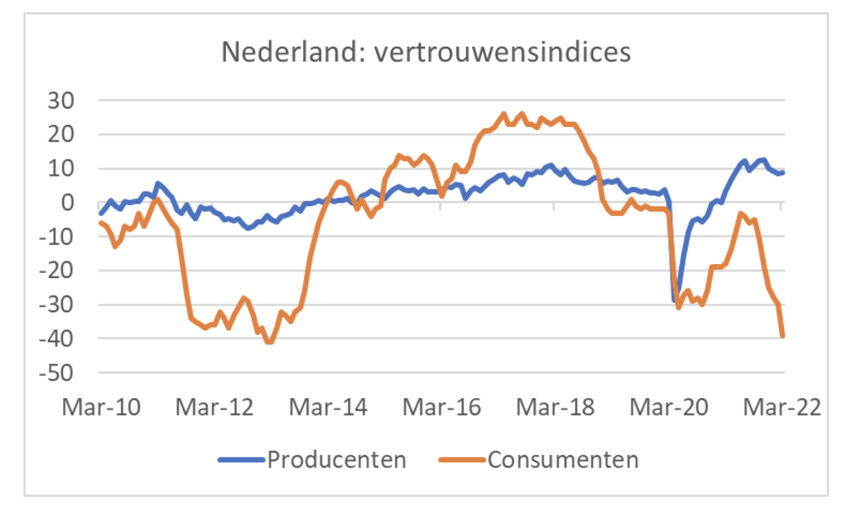

Les indices de confiance sont (outre les chiffres de l'inflation) les premières données économiques désormais disponibles pour la période qui a suivi le déclenchement de la guerre en Europe. La semaine dernière, j'avais déjà fait état de la baisse de confiance des consommateurs dans notre pays en mars. La confiance des producteurs a suivi cette semaine. Il s'est avéré que cela n'a pas diminué, mais s'est légèrement amélioré. Le graphique suivant illustre bien la divergence entre la confiance des consommateurs et celle des producteurs.

Les entrepreneurs néerlandais ne sont pas seulement plus optimistes que les consommateurs, ils sont aussi beaucoup plus positifs que leurs concurrents ailleurs. En Allemagne, il y a une humeur dépressive parmi les entrepreneurs. La différence entre les Pays-Bas et l'Allemagne est sans aucun doute liée à la grande importance de l'industrie automobile en Allemagne. Ce secteur est aux prises avec des pénuries de puces depuis un certain temps et semble maintenant recevoir un nouveau coup parce qu'il s'approvisionne apparemment en beaucoup de câblage en Ukraine. Ces fournitures sont, bien sûr, actuellement en attente.

Je voudrais vraiment dire que les chiffres montrent que les entrepreneurs néerlandais sont beaucoup plus intelligents que les entrepreneurs ailleurs et qu'ils réussissent beaucoup mieux à faire face à des circonstances difficiles. J'ai vécu en Allemagne il y a longtemps. Il m'est resté que les choses sont bien organisées en Allemagne, mais cette panique aveugle éclate rapidement lorsque les choses ne se passent pas comme elles le devraient : "Ainsi était gibt's maar nicht, das kann maar nicht sein, eine Unverschämais c'est vrai."Les Néerlandais compensent leur talent un peu moins organisationnel par une plus grande capacité d'improvisation. Cependant, je crains que la confiance des entreprises dans notre pays ne s'affaiblisse également dans les mois à venir.

Le marché du travail américain reste tendu

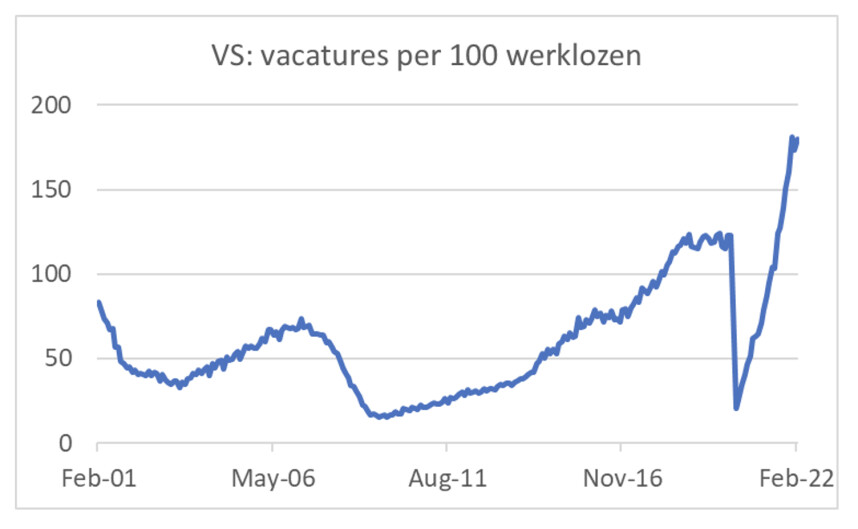

Selon le rapport dit JOLTS (Job Openings and Labour Turnover Survey), le marché du travail américain s'est de nouveau resserré en février. Bien que le nombre de postes vacants ait diminué de 17.000 11, cela se situe dans la marge d'erreur d'un total de plus de 100 millions. Le nombre de chômeurs diminuant plus rapidement, le nombre de postes vacants pour 173 chômeurs est passé de 180 en janvier à 181 en février. En décembre, le record absolu a été établi avec XNUMX.

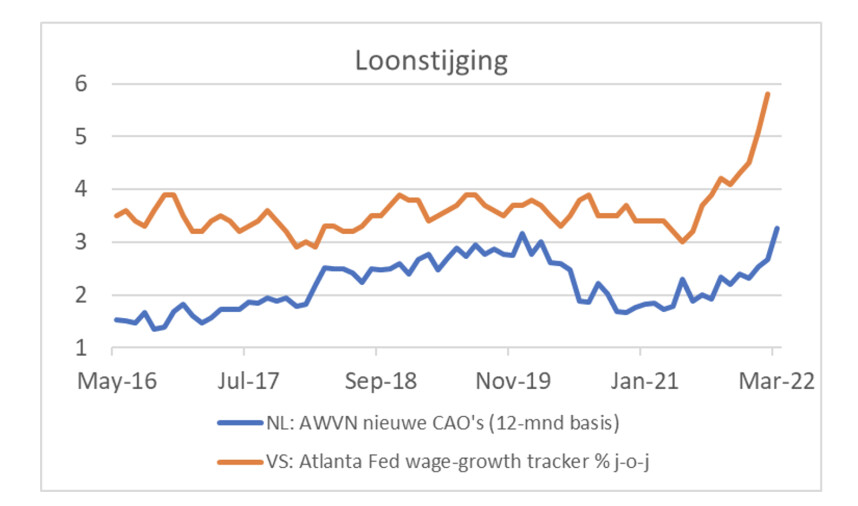

Il n'est pas étonnant que la croissance des salaires s'accélère fortement dans un marché du travail aussi tendu. Le marché du travail est également tendu pour nous. Selon le CBS, nous avons 105 postes vacants pour 100 chômeurs (bien que le CBS ait précédemment rapporté des chiffres plus élevés avant une révision de la définition de qui est au chômage). Le marché du travail est le plus tendu dans la province d'Utrecht (130 postes vacants pour 100 chômeurs) et à Groningen le plus large (78 postes vacants pour 100 chômeurs).

Le graphique suivant montre la croissance des salaires aux États-Unis et chez nous. Or ces séries ne sont probablement pas vraiment comparables. En tout cas, le mouvement est similaire. Le président de la BCE, Lagarde, affirme constamment que la situation économique de la zone euro est si différente de celle des États-Unis qu'il est justifié que la BCE ne resserre pas ou peu sa politique monétaire pour le moment, alors que la Fed a déjà relevé les taux d'intérêt aux États-Unis et aux augmenter davantage les taux d'intérêt dans les mois à venir. L'économie néerlandaise pourrait alors ressembler davantage à celle des États-Unis qu'à celle du reste de la zone euro. La politique monétaire américaine serait donc bien plus adaptée à notre économie que la politique de la BCE. Stricto sensu, la politique monétaire de la BCE trop accommodante pour notre économie devrait être compensée par la politique budgétaire. La probabilité que cela se produise est "zéro".

La grande histoire de cette semaine est la forte hausse de l'inflation dans notre pays, plus forte qu'ailleurs et à un niveau sans précédent. La baisse d'impôts du 1er avril et la baisse de la TVA sur l'énergie du 1er juillet peuvent exercer une certaine pression sur les chiffres de l'inflation, mais le rythme des hausses de prix reste phénoménal. Cela érode le pouvoir d'achat. Les familles ne peuvent absorber l'inflation dans leurs dépenses qu'en puisant dans leur épargne. Cela reste à voir.

Hormis les interventions sur les accises et la TVA, l'inflation restera élevée dans un avenir prévisible si les prix de l'énergie ne baissent pas rapidement. Les blocages en Chine menacent d'exacerber les perturbations logistiques dans le monde, qui sont également responsables de la flambée de l'inflation, annulant la légère amélioration observée ces derniers mois. Cela pourrait donner une nouvelle impulsion à l'inflation.

Avec des entrepreneurs optimistes, une inflation très élevée et un marché du travail très tendu, l'économie néerlandaise ressemble actuellement davantage à l'économie américaine qu'à l'économie du reste de la zone euro. La politique monétaire de la Fed nous conviendrait donc mieux que la politique de la BCE. Au sens strict, notre politique monétaire beaucoup trop accommodante pour nous devrait être compensée par une politique budgétaire restrictive. En soulignant cela, je suis une voix qui crie dans le désert.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.L'approvisionnement en lait aux Pays-Bas à nouveau dans le rouge

- 2.La météo a du mal à influencer le marché des céréales

- 3.La lutte pour le lait s'intensifie

- 4.L'approvisionnement en pommes de terre en Belgique est limité

- 5.Augmentation du lait notable sur le marché laitier

- 6.La pression sur le marché des engrais est et reste extrêmement élevée

- 7.Les exportations de porcs sont durement touchées en Chine

- 8.Tournée des cultures : interview de Gybert Doggen

- 1.FrieslandCampina va encore plus loin dans la lutte pour le lait

- 2.La BCE se prépare à d’éventuelles baisses de taux d’intérêt

- 3.Le gouvernement sortant chasse-t-il les entreprises du pays ?

- 4.Comment Thuisbezorgd et la friteuse à air sauveront la récolte 2023

- 5.Une fine frontière entre réalité et non-sens