Opinie Hans de Jong

Inflation et croissance : une dynamique imprévisible

Pour l'instant, la BCE s'en tient au plan esquissé en mars. Commencez par réduire progressivement les achats d'obligations. Ils seront arrêtés au troisième trimestre 2022. Et puis il peut y avoir des hausses de taux d'intérêt, mais on ne sait pas exactement quand. Je trouve cela très laconique. À mon avis, la BCE prend le risque que l'inflation se propage plus loin que souhaité dans l'économie. La BCE est maintenant loin derrière les autres banques centrales qui ont déjà commencé à resserrer leur politique monétaire.

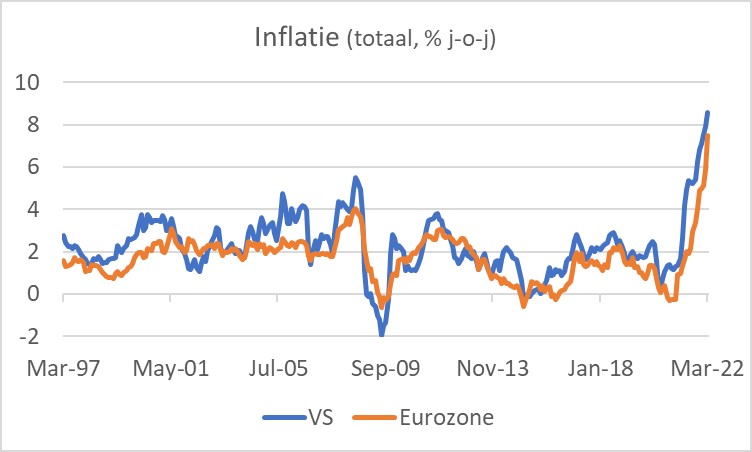

Maintenant, je dois admettre qu'il y a une certaine justification pour que la BCE soit à la traîne. J'espère que les deux prochaines photos le feront comprendre. La première image montre l'inflation aux États-Unis et dans la zone euro. Aux États-Unis, il est passé à 8,5 % en mars. L'inflation de la zone euro s'élevait à 7,5 % en mars, pas beaucoup moins que l'inflation américaine.

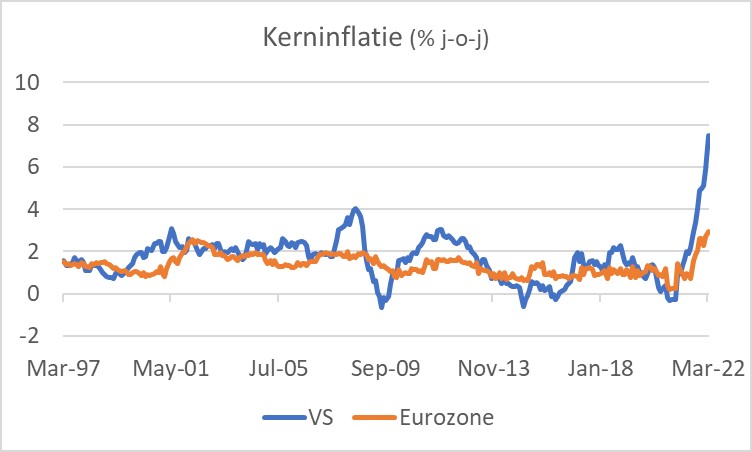

Une image différente émerge lorsque l'on regarde l'inflation sous-jacente. Il s'élevait à 6,5 % en mars aux États-Unis et à « seulement » 3,0 % dans la zone euro, comme le montre l'image suivante. L'inflation sous-jacente ne tient pas compte de la hausse des prix de l'alimentation et de l'énergie et la mesure européenne exclut également l'alcool et le tabac.

La différence significative entre l'inflation sous-jacente dans les deux économies indique que le processus d'inflation s'est propagé davantage dans l'économie américaine que dans l'économie européenne. En conséquence, la BCE peut adopter une attitude un peu plus attentiste que, par exemple, la Fed. Mais oui, vous pouvez aussi dire : regardez la légère panique à la Fed et vous voudriez empêcher cela, alors faites quelque chose maintenant. Nous savons qu'il faut du temps pour que la politique monétaire soit pleinement efficace. Vous ne devriez pas attendre qu'il soit trop tard avec la politique monétaire. Les banquiers centraux sont payés pour estimer les développements futurs et formuler la politique maintenant.

L'inflation américaine baissera, mais ne reviendra pas à 2 % de si tôt

Au fait, je veux répéter ce que j'ai déjà écrit plusieurs fois. Il est illusoire de penser que l'inflation américaine tombera à 2 % dans un avenir prévisible. Il se pourrait bien que l'inflation aux États-Unis soit maintenant proche ou même à son maximum, mais les 2 % souhaités sont encore loin dans le futur. La raison en est dans le marché du logement. Les prix des maisons aux États-Unis ont fortement augmenté ces derniers temps, tout comme aux États-Unis. Le marché locatif fonctionne très différemment aux États-Unis qu'ici. Nous avons un important secteur social et le gouvernement a limité les augmentations de loyer. La tension sur le marché locatif se manifeste alors par des pénuries plutôt que par des augmentations de loyer. Mais aux États-Unis, les loyers suivent les prix de l'immobilier, mais avec un certain retard. Les loyers effectivement payés et les loyers imputés aux propriétaires pèsent plus de 31 % dans le panier d'inflation américain (plus de 22 %). Comme le montre le graphique suivant, l'augmentation des loyers imputés aux propriétaires aux États-Unis est maintenant de 4,5 % (avec nous 0,7 %). Les loyers réels étaient de 4,4 % plus élevés en mars qu'il y a un an. Je pense que les augmentations de loyer aux États-Unis continueront d'augmenter pour le moment. Naturellement, la hausse des taux d'intérêt freinera les prix de l'immobilier et, après un certain temps, la hausse des loyers également, mais cela prend du temps.

De calme avec une période de faible inflation à pétillant

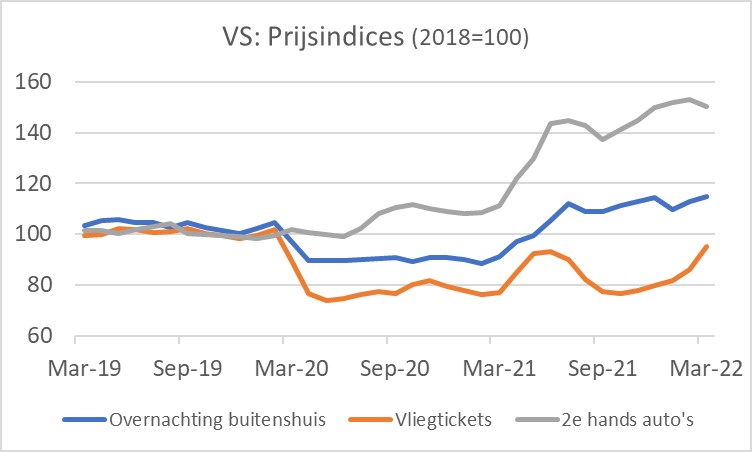

L'image suivante vous invite à discuter brièvement de la dynamique du processus d'inflation actuel aux États-Unis. L'image montre l'évolution des prix de trois catégories de dépenses complètement différentes. En 2019 – et avant cela aussi – la situation était assez stable. L'inflation était faible et les prix de ces catégories de dépenses n'étaient pas loin de la ligne. Ensuite, le temps corona commence et la paix relative est grossièrement perturbée. Les voyages sont limités et la baisse de la demande de transport aérien et de nuitées dans les hôtels, motels et gîtes pousse leurs prix à la baisse. La demande de voitures augmente, car les gens ont soudainement plus d'argent à dépenser pour les biens car ils peuvent dépenser moins pour les services. Ils peuvent également préférer ne pas utiliser les transports en commun. Les constructeurs automobiles ont des problèmes avec leur production en raison de pénuries de puces. Le résultat est une forte hausse du prix des voitures d'occasion. Il est inévitable que l'inflation des voitures d'occasion se modère et que les prix finissent même par retomber, mais ce n'est pas le cas pour le moment.

Au cours de l'année dernière, la vie est devenue un peu plus libre et la demande de nuitées a de nouveau augmenté. Avant cela, les prix se sont redressés et le graphique montre que les prix ont continué d'augmenter et sont maintenant bien au-dessus des niveaux d'avant la pandémie. Le trafic aérien n'est pas encore revenu aux niveaux d'avant la pandémie. Cependant, le prix des billets d'avion est maintenant à la hausse. Rien qu'en mars, le prix des billets d'avion a augmenté de 9,7 % par rapport à février et de plus de 23 % par rapport à mars 2021, mais voler est toujours un peu moins cher qu'avant la pandémie

Ma conclusion est que le processus d'inflation aux États-Unis est loin d'être réglé. Ça bouillonne de tous côtés. Pendant la période de faible inflation, il y a également eu des changements limités dans les prix relatifs. C'est important, car ce sont ces changements de prix relatifs qui jouent un rôle crucial et directeur dans notre économie de marché. Maintenant que l'inflation est élevée, ces prix relatifs tirent dans toutes les directions. Cela perturbe l'économie.

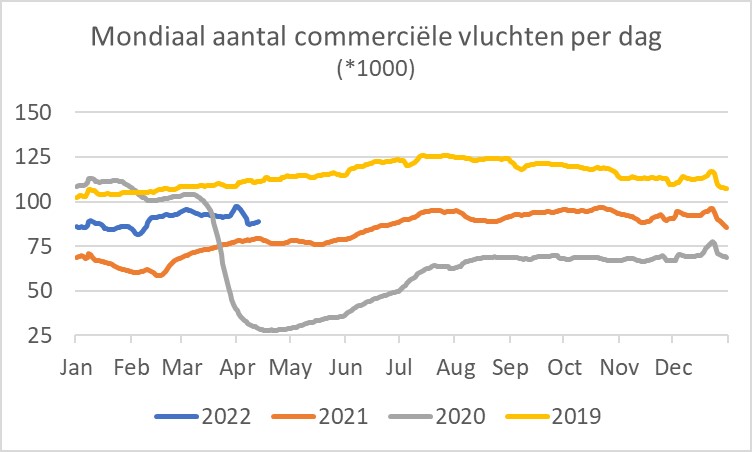

Le trafic aérien se redresse, mais est inférieur au niveau de 2019

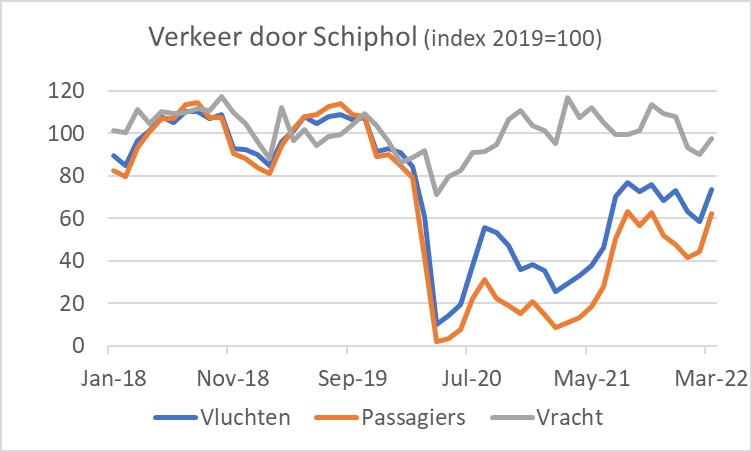

Que le vol soit encore légèrement moins cher (selon les statistiques américaines sur les prix) qu'avant la pandémie est cohérent avec le niveau du trafic aérien. L'image suivante montre que bien que le nombre de vols par jour soit actuellement nettement plus élevé qu'en 2020 et 2021, il est toujours en retard par rapport aux chiffres de 2019.

Les chiffres de Schiphol brossent le même tableau. En fait, il semble que le nombre de vols via Schiphol soit encore un peu plus en retard en 2019 que dans le monde. Cela peut être dû en partie au faible nombre de touristes asiatiques. Cela ne me manque pas, mais pour l'industrie du tourisme, c'est sans aucun doute une perte. Ces quelques touristes chinois que vous voyez à Schiphol ces jours-ci portent encore souvent ces étranges combinaisons en papier blanc (?)…

Incidemment, les chiffres de Schiphol suggèrent également que le taux d'occupation des avions est actuellement nettement inférieur à celui d'avant la pandémie.

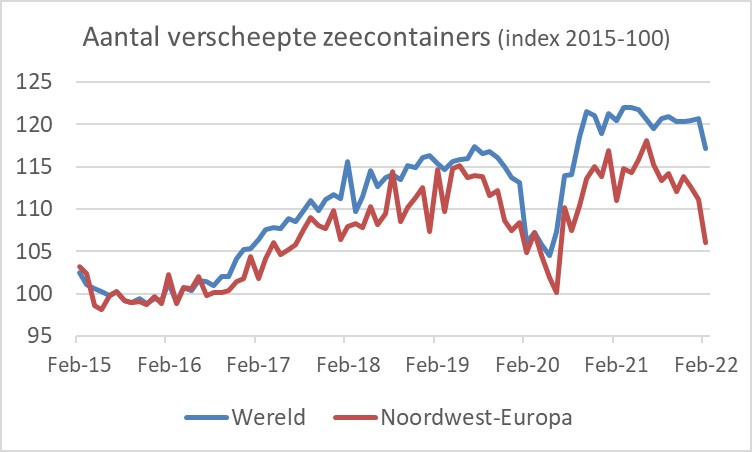

Nouvelle baisse des conteneurs maritimes expédiés

Il semble que l'influence de la guerre en Europe commence à se faire sentir dans les statistiques. L'image suivante donne une idée du nombre de conteneurs maritimes expédiés dans le monde. Cela a chuté en février. Dans le nord-ouest de l'Europe, la baisse a été très forte. La guerre a commencé quelques jours avant la fin de février, de sorte que la baisse de février peut être due à d'autres facteurs. Le Nouvel An chinois perturbe les chiffres chaque année et maintenant les fermetures en Chine s'ajoutent à cela. Les chiffres de mars fourniront plus de clarté. Mais là encore, il peut y avoir d'autres sources d'incertitude.

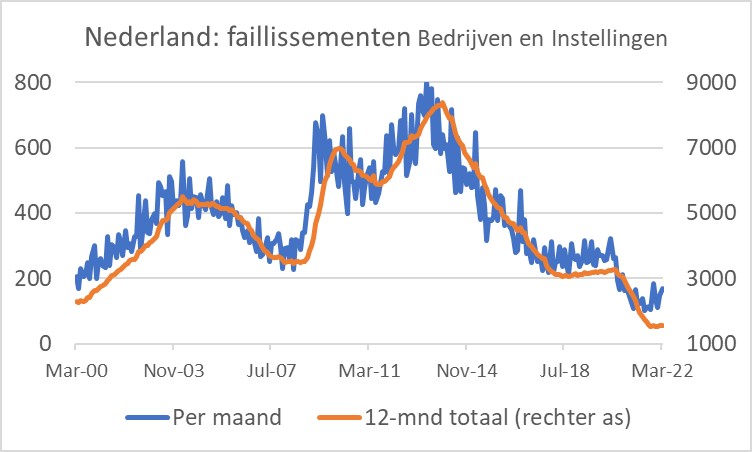

Nombre de faillites dans notre pays au-delà du fond

La Chambre de commerce a précédemment publié un message selon lequel un grand nombre d'entreprises sont sur le point de s'effondrer. Un certain nombre de 200.000 XNUMX sont même apparus dans un titre de journal. La dernière image de cette semaine montre le nombre de faillites d'« entreprises et d'institutions ». Le nombre de faillites était déjà remarquablement bas avant la pandémie, et pendant la pandémie, ce nombre a continué de baisser, contrairement aux attentes initiales. Nous voyons la même chose dans d'autres pays, mais peut-être pas aussi clairement que chez nous. Entre-temps, le nombre de faillites ne diminue plus. Une légère augmentation est apparente maintenant que les mesures de soutien du gouvernement ont pris fin. A cela s'ajoutent la guerre, les sanctions et la hausse des prix des matières premières. Il est très probable que le nombre de faillites augmentera considérablement dans la période à venir. C'est très ennuyeux pour les acteurs, mais cela donne du dynamisme à l'économie de marché. Espérons que les personnes impliquées pourront bientôt prendre un nouveau départ.

En utilisant mon œil de charpentier et en utilisant le dos d'une boîte à cigares, j'estime que nous avons eu une « sous-mortalité » d'entreprises ces dernières années entre 8.000 16.000 et XNUMX XNUMX. Un nombre considérable d'entre eux tomberont sans aucun doute. Personne ne sait à quelle vitesse cela ira. Je ne serais pas surpris que le nombre d'entreprises qui font faillite chaque mois passe progressivement d'un peu plus d'une centaine à environ cinq cents au cours de la période à venir.

L'inflation aux États-Unis a continué d'augmenter et je ne pense pas qu'il soit probable que ce chiffre tombe à 2 % de si tôt. La hausse des loyers à elle seule est beaucoup trop forte pour cela. Ceux qui prennent la peine de se plonger dans les détails du rapport sur l'inflation constateront que non seulement l'inflation a fortement augmenté, mais que les différences entre les catégories de dépenses ont également fortement augmenté. Cela rend tout très imprévisible à mon avis.

La BCE prétend que les perspectives d'inflation pour la zone euro sont très différentes d'ailleurs. Il y a certainement une différence, mais je doute que cela justifie d'attendre si longtemps avec un resserrement monétaire.

L'aviation se redresse dans le monde, mais l'activité est toujours nettement inférieure à celle de 2019.

Le commerce mondial a fait une reprise impressionnante après la récession corona. Mais en février, le nombre de conteneurs maritimes expédiés a chuté de façon remarquable. Que cela ait été causé par le Nouvel An chinois, par les blocages chinois ou par la guerre en Europe et les sanctions qui y sont liées, n'est pas clair. Les chiffres de mars pourraient nous éclairer davantage.

Le nombre de faillites dans notre pays commence à augmenter. Cette tendance se poursuivra sans aucun doute maintenant que le soutien du gouvernement a pris fin et que les effets de la guerre ont commencé à se faire sentir.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?