Opinie Hans de Jong

Récession ou pas, telle est la question

Une inflation élevée érode le pouvoir d'achat des consommateurs d'une manière sans précédent. Normalement, cela conduirait à une baisse du volume des dépenses de consommation, puis à une récession. Cependant, les ménages disposent d'un tampon : l'épargne supplémentaire qu'ils ont constituée pendant les confinements, en plus de l'épargne qu'ils peuvent déjà avoir. Ce tampon est actuellement utilisé pour maintenir la consommation. Si l'inflation tombe au niveau ou en dessous de la croissance des revenus, ce tampon n'est plus nécessaire. Mais si la réserve est « épuisée » alors que le pouvoir d'achat continue de se réduire, une baisse du volume des dépenses et avec elle une récession est inévitable. C'est une course contre la montre.

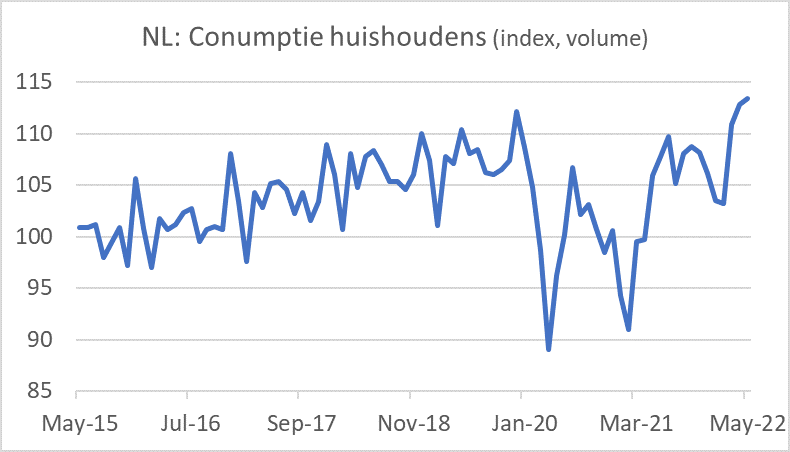

Le volume des dépenses de consommation dans notre pays était de 7,3 % plus élevé en mai que douze mois auparavant. Environ 19 % de plus ont été dépensés en services qu'en mai 2021, en biens environ 5 % de moins. Ces chiffres d'une année sur l'autre sont assez fortement influencés par des effets de base, eux-mêmes déterminés par les différents confinements. C'est pourquoi j'ai indiqué l'indice de consommation dans le premier graphique. En mai 2022, le volume de la consommation totale était supérieur de 4,4 % à celui de janvier 2020, juste avant la pandémie. Le pouvoir d'achat a baissé depuis, il est donc clair que les familles plongent actuellement dans leur tirelire. Bien sûr, nous devons tenir compte du fait que tout le monde n'a pas réussi à se constituer une tirelire, c'est donc très difficile pour certains ménages en ce moment.

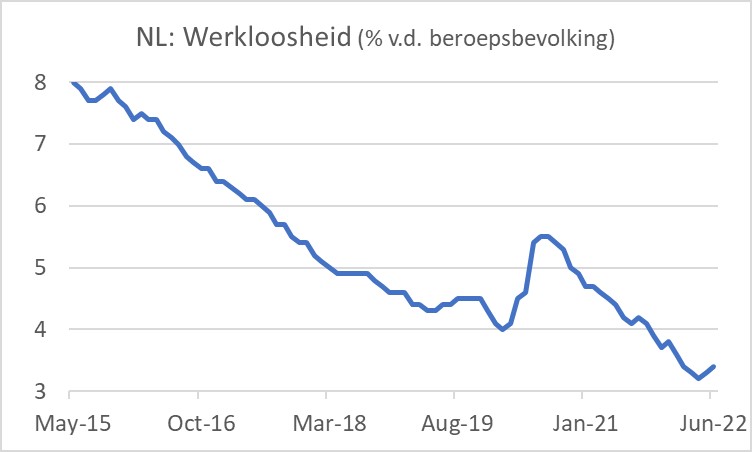

En attendant, l'économie néerlandaise s'affaiblit déjà : le taux de chômage a légèrement augmenté en juin pour le deuxième mois consécutif : 3,4 % contre 3,3 % en mai. Le chômage restera bien sûr historiquement bas. On pourrait même dire qu'un nouvel assouplissement du marché du travail serait le bienvenu en raison des pénuries de main-d'œuvre existantes.

Le nombre de faillites a fortement diminué pendant la pandémie. Apparemment, en tant qu'effet secondaire involontaire, l'aide accordée a maintenu en vie des entreprises qui se seraient probablement effondrées sans la crise et les mesures d'aide. Ces entreprises emploient des gens, mais d'un point de vue économique ce n'est pas optimal. Ces travailleurs pourraient être déployés de manière plus productive ailleurs dans l'économie. Il est difficile de déterminer exactement combien de personnes cela représente.

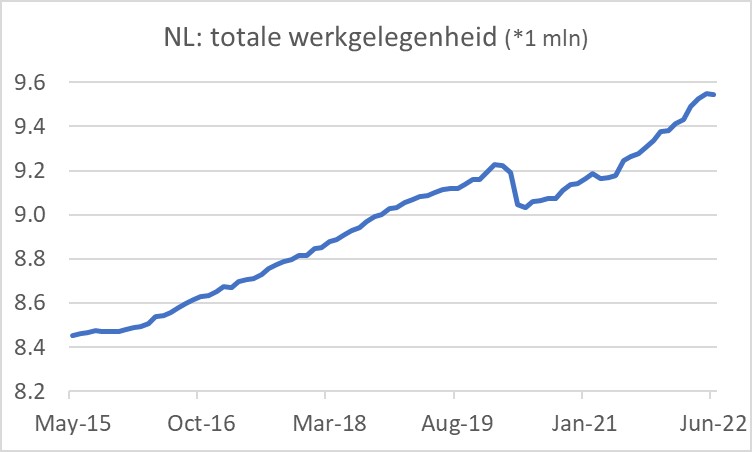

L'emploi total dans notre pays s'élève actuellement à un peu plus de 9,5 millions d'emplois. Une inspection visuelle du graphique ci-dessus suggère qu'il y a peu ou pas de perte d'emplois permanents en raison de la pandémie.

L'économie américaine se refroidit

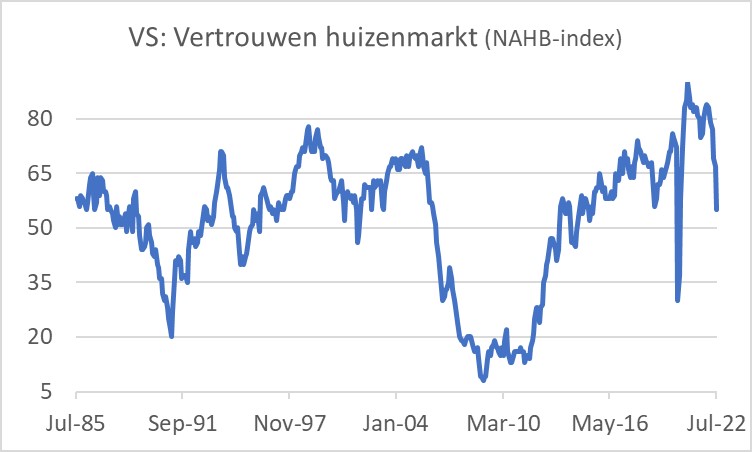

Les chiffres récents impliquent que l'économie américaine, ou du moins une partie de l'économie, se refroidit actuellement à un rythme rapide. Le marché du logement est un moteur important de l'économie américaine. J'ai déjà souligné à plusieurs reprises que le taux d'intérêt hypothécaire a augmenté très fortement au cours des premiers mois de cette année. Cela a des répercussions sur le marché du logement. L'Association nationale des constructeurs d'habitations publie mensuellement les résultats d'une enquête auprès des entrepreneurs et des agents immobiliers. L'indice NAHB reflète la confiance globale dans le marché du logement. En juillet, cet indice est ressorti à 55 contre 67 en juin. Le graphique montre clairement qu'il y a eu une perte de confiance rapide ces derniers mois, mais aussi que le niveau actuel n'est en aucun cas bas d'un point de vue historique. La moyenne de l'indice depuis 1985 est de 52.

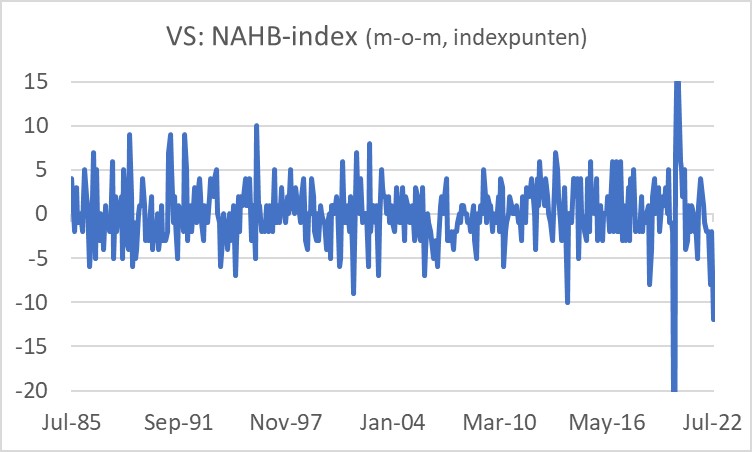

Un peu 'nerdy' comme je suis, j'ai aussi fait une photo de l'évolution de l'indice par mois. Cette image montre que la chute de l'indice en juillet (-12 points) est historiquement très exceptionnelle. Ce n'est qu'en avril 2020 que cet indice a davantage baissé (-41 points) en un mois. La raison pour laquelle l'indice a chuté si fortement en juillet est en fait un peu un mystère, car les taux hypothécaires se sont en fait stabilisés en juillet. Peut-être que la chute de l'indice NAHB est une réponse tardive à la hausse antérieure des taux d'intérêt, ou peut-être est-elle liée à une inflation toujours élevée et à un nouvel affaiblissement de la confiance des consommateurs.

La faiblesse du marché immobilier américain se reflète également dans le nombre de maisons vendues dans le graphique suivant.

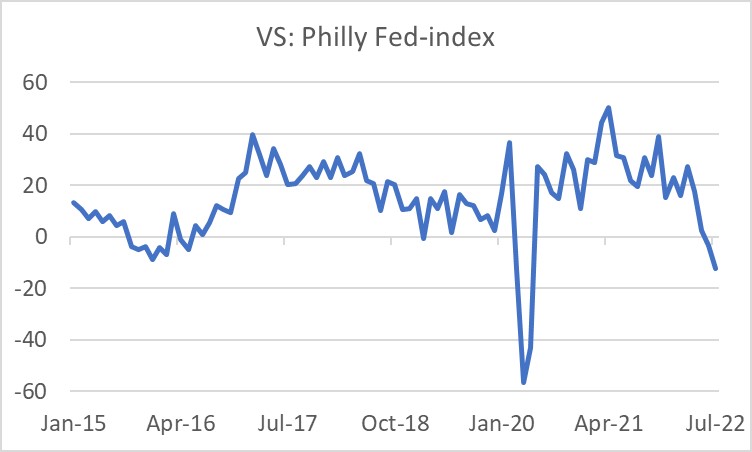

Et que l'économie s'essouffle sur un front plus large, comme en témoignent, entre autres, les chiffres hebdomadaires des demandes d'allocations chômage. Au cours de la semaine du 16 juillet, ce nombre était de 251.000 245.000, encore une fois légèrement supérieur aux 3,3 12,3 de la semaine précédente. L'indice Philly Fed, qui mesure la confiance des entrepreneurs dans le district de la Réserve fédérale de Philadelphie, confirme également la faiblesse de l'économie. Cet indice est passé de -8 en juin à -XNUMX en juillet. La moyenne à long terme de cet indice est de +XNUMX.

Ailleurs dans le monde, il y a des signes plus positifs. Par exemple, les commandes à l'exportation de la Corée ont augmenté de 9,5 % en glissement annuel en juin, une amélioration par rapport aux +6,0 % de mai. Les chiffres suggèrent que la demande mondiale de produits technologiques reste forte. La répartition géographique des commandes reste également intéressante. Les entreprises coréennes ont enregistré plus de commandes en provenance d'Europe (+18,8%) et des États-Unis (+13,3%), beaucoup plus des pays membres de l'ASEAN (+28,8%) et moins de la Chine (-14,5%). Ce dernier a sans aucun doute tout à voir avec la nature «stop-go» de l'économie chinoise, où les épidémies de Covid sont répondues par des verrouillages stricts.

BCE sur glace mince

La BCE a relevé ses taux d'intérêt pour la première fois depuis 2011. Les trois taux officiels ont été augmentés de 0,5 %. Cela supprime le taux de dépôt négatif. La BCE a également introduit un nouvel instrument de politique : le TPI, Transmission Protection Instrument. Quiconque lit ceci a probablement déjà lu les décisions de la BCE, alors permettez-moi de me limiter aux choses qui m'ont frappé lors de la conférence de presse.

Lagarde a déclaré que l'une des raisons pour lesquelles les taux d'intérêt ont été relevés plus que ce que la BCE elle-même avait annoncé en juin est que l'inflation continue de décevoir. Je trouve cette déclaration étrange, car la BCE aurait pu dire la même chose en juin et peut-être plus tôt.

Le TPI me semble être une monstruosité. C'est un instrument avec lequel la BCE vise à limiter les différentiels de taux d'intérêt entre pays lorsqu'elle estime que ces écarts entravent le fonctionnement de la politique monétaire et sont « désordonnés et injustifiés ». Mais bon, qu'est-ce que "désordonné et injustifié" ? La BCE s'accorde ici une place énorme à l'(in)discrétion et à la subjectivité. Cela me semble demander des ennuis et une ingérence politique. Et que faire si les différentiels de taux d'intérêt entravent le fonctionnement de la politique monétaire mais sont justifiés ?

Avant que la BCE ne décide de racheter les obligations d'État d'un pays dans le cadre du TPI, il est examiné si un pays est éligible. Quatre critères ont été établis à cet effet. Par exemple, les finances publiques doivent répondre aux critères bien connus. En réalité, cela signifie qu'un pays n'est pas éligible s'il y a une « procédure de déficit excessif » à son encontre. Cela n'arrive pas souvent et les ratios d'endettement semblent peu pertinents pour de telles procédures, alors qu'ils peuvent être très pertinents pour les différentiels de taux d'intérêt.

Lagarde a souligné à plusieurs reprises que les montants utilisables au titre du TPI sont en principe illimités. Dans le même temps, la BCE indique que la liquidité créée par les achats sera compensée (stérilisée dans le jargon des économistes) afin que le montant total de liquidité n'en soit pas affecté. Il reste à voir si cela peut fonctionner dans la pratique.

Lagarde souligne également que le premier instrument utilisé pour limiter les différentiels de taux d'intérêt n'est pas le TPI, mais les réinvestissements dans le PEPP. Dans le cadre du PEPP (Pandemic Emergency Purchase Programme), la BCE a acheté de grandes quantités d'obligations. Les achats ont depuis été interrompus. L'argent que la BCE reçoit lorsque les obligations de son portefeuille sont remboursées est réinvesti. De plus, la BCE est libre d'utiliser cet argent pour acheter des obligations d'un pays de son choix. Ainsi, lorsqu'un prêt du gouvernement néerlandais est remboursé, la BCE peut utiliser cet argent pour acheter un prêt du gouvernement d'un autre pays dans le but de faire baisser le taux d'intérêt dans ce pays. Lagarde a déclaré à deux reprises lors de la conférence de presse que cela se produisait déjà. Malheureusement, aucun des journalistes n'a demandé les montants ou d'autres détails.

De 'tout ce qu'il faut' à tout ce que nous voulons'

Dans l'ensemble, je ne suis pas très enthousiaste à propos du TPI. Il est entouré d'ambiguïté. La BCE l'utilisera lorsqu'elle estimera mieux connaître que le marché l'ampleur que devraient avoir les différentiels de taux d'intérêt. Je n'aime pas un tel pédantisme de la part des banquiers centraux. Je crains que les conditions que les pays doivent remplir avant que la BCE n'utilise le TPI pour un pays particulier seront en pratique très souples. Le danger d'ingérence politique me semble grand. Le TPI me semble aussi être une invitation pour les banquiers centraux à adopter une politique très militante. Carsten Brzeski d'ING l'a magnifiquement dit en notant que la BCE sous Draghi s'est engagée à « tout ce qu'il faut » pour sauver l'euro. Selon Carsten, le nouvel instrument est plutôt « tout ce que nous voulons ».

Avant la pandémie, les différences de taille de la dette publique dans les différents pays de la zone euro étaient déjà importantes. Et dans un certain nombre de cas, la dette nationale était en fait beaucoup trop élevée. Ces ratios d'endettement ont fortement augmenté pendant la pandémie. Cette dernière est justifiable, mais il aurait été préférable qu'un plan soit maintenant lancé pour réduire progressivement les taux d'endettement. Après tout, ce sont les ratios d'endettement qui ont une influence importante sur les différentiels de taux d'intérêt.

Les tirelires sont finies

L'économie mondiale s'affaiblit. Pour l'instant, de nombreux consommateurs puisent dans leurs tirelires constituées pendant la pandémie pour soutenir leurs dépenses malgré l'érosion massive du pouvoir d'achat. Ces tirelires sont finies. Si l'inflation chute clairement avant que ces réserves ne soient épuisées, une récession peut être évitée. Sinon, il faut craindre que les dépenses de consommation baissent en volume. Une récession est alors inévitable.

L'économie américaine est actuellement en perte de vitesse. En particulier, la détérioration du marché du logement progresse à un rythme rapide. Cela augmente le risque d'une récession aux États-Unis.

La BCE a (enfin) relevé ses taux d'intérêt de 50 points de base. La BCE a également lancé un nouvel instrument, le TPI, avec lequel elle vise à lutter contre les écarts de taux d'intérêt indésirables entre les pays européens. Ce TPI me semble être une étape vers une plus grande politisation de la BCE et une opportunité pour la BCE de mener une politique très militante.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Les données peuvent rendre le marché de la carotte passionnant

- 2.L'avis de Krijn Poppe sur la production alimentaire

- 3.Lactalis augmente son chiffre d'affaires et son bénéfice

- 4.Vion s'éloigne du marché mondial

- 5.Moins de chances de voir les prix des engrais baisser

- 6.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 7.La confiance dans le marché de l'oignon en prend un coup

- 8.L'approvisionnement en lait irlandais va se rétablir

- 1.La dérogation a pris fin sous la pression de Timmermans

- 2.Les prix du gaz baissent considérablement

- 3.Les projets ministériels de l'Omtzigt s'annoncent après le débat sur l'agriculture

- 4.L'incertitude du marché oblige Vion à reporter le prix du porc

- 5."Les taux d'intérêt de la zone euro seront les premiers à baisser"