Opinie Hans de Jong

Ça ne va pas très bien avec cette récession

La confiance des entreprises néerlandaises dans le secteur est plus forte que prévu et l'économie allemande a affiché une croissance étonnamment forte au troisième trimestre. Pourtant, je continue de m'attendre à une récession. La BCE relève à nouveau les taux d'intérêt et n'en a pas encore fini avec les hausses de taux. Mais la banque centrale semble également avoir effectué un virage.

Nous parlons d'une récession imminente depuis un certain temps maintenant, mais où est-elle maintenant ? Selon ING, la récession aux Pays-Bas a déjà commencé. Ils fondent cette conclusion sur les transactions par carte de débit effectuées par leurs clients. Il y a toujours une augmentation au troisième trimestre, mais si vous excluez l'inflation, il y a un moins, ce qui signifie qu'ING pense que le volume des dépenses de consommation a diminué au troisième trimestre par rapport au deuxième trimestre. Et ce n'est pas grave. L'érosion du pouvoir d'achat est sans précédent et nous avions tellement acheté de choses pendant les confinements qu'il semble qu'une grève des acheteurs soit en cours. Cette image est cohérente avec les rapports que nous entendons sur les entrepôts pleins.

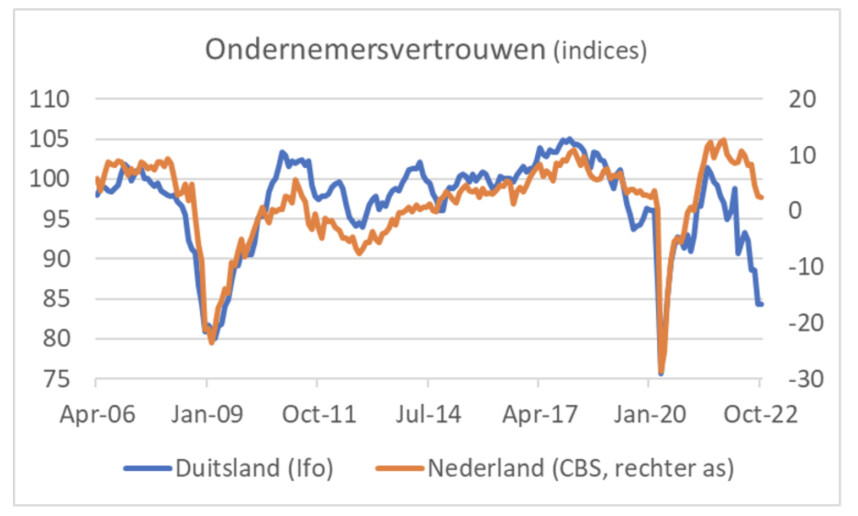

Je note également que notre PIB a crû extrêmement fortement au deuxième trimestre : 2,6 % par rapport au trimestre précédent. Cela s'explique en partie par des investissements accessoires en immobilisations qui ne se sont probablement pas répétés au troisième trimestre. Lorsque Statistics Netherlands publiera la première estimation de la croissance économique le 15 novembre, je pense que le chiffre sera négatif. Pourtant, le tableau n'est certainement pas négatif dans tous les domaines. Par exemple, selon Statistics Netherlands, la confiance des entreprises dans l'industrie s'est légèrement affaiblie en octobre : 2,5 contre 2,6 en septembre. Cet indice de confiance se situe toujours au-dessus de la moyenne de long terme. Je trouve cela assez remarquable. Le premier graphique montre que la confiance des entreprises avec nous (au moins sur cette mesure) se compare favorablement avec, par exemple, la confiance des entrepreneurs allemands. Même si j'ai tendance à me méfier du chiffre du CBS, je dois reconnaître que la différence avec l'Allemagne est cohérente avec la différence de production manufacturière. C'est aussi beaucoup plus fort avec nous que l'Allemand. Je ne devrais donc pas commettre l'erreur de prétendre que le chiffre est faux.

Ce qui est amusant, c'est que la confiance des entrepreneurs est particulièrement forte dans l'industrie électrique, la construction de machines et les moyens de transport. Soit précisément les secteurs où les entreprises allemandes sont surreprésentées. Peut-être que nos entrepreneurs sont simplement plus intelligents que les entrepreneurs allemands ou qu'il existe des facteurs locaux, tels que des goulots d'étranglement dans les transports locaux ou des pénuries de main-d'œuvre régionales qui semblent nous donner un avantage. Pour l'instant, tenons-nous en à l'ingéniosité présumée supérieure de nos entrepreneurs...

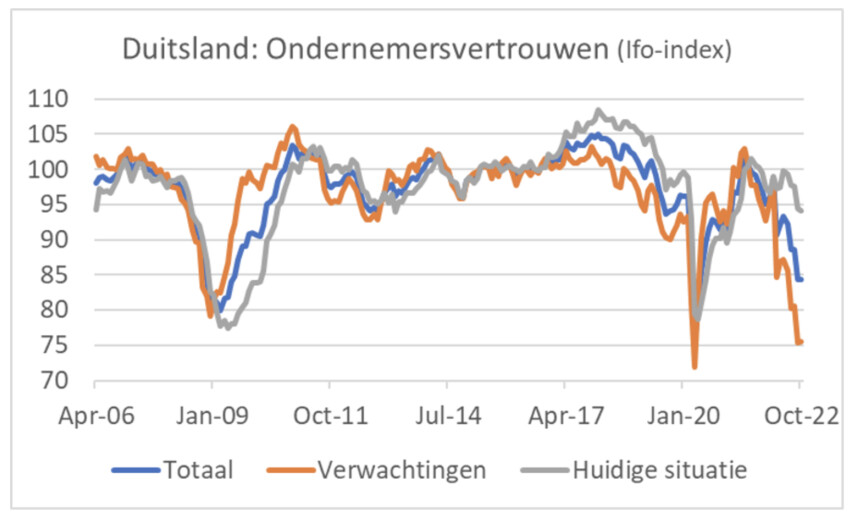

Incidemment, l'image suivante montre que la composante des anticipations de l'indice Ifo allemand a atteint un niveau très bas, nettement inférieur à ce qu'il était au moment de la « grande crise financière » en 2008/09. L'évaluation de la « situation actuelle », en revanche, est beaucoup plus positive.

Où est la récession ?

Contrairement aux attentes, l'économie allemande n'a pas reculé au troisième trimestre. Selon une première estimation préliminaire, le PIB allemand a augmenté en volume de 0,3 % en glissement trimestriel (T/T), alors qu'une contraction de 0,2 % était attendue. Aucun détail n'a encore été publié, mais les mesures de soutien pourraient bien avoir joué un rôle important ici.

La France et les États-Unis n'ont pas reculé non plus au troisième trimestre. L'économie française a progressé de 0,2 % t/t et l'économie américaine de 0,6 % t/t (ou, comme disent les Américains : 2,6 % annualisés). L'économie chinoise a également fortement progressé au troisième trimestre : 3,9 % t/t, contre -2,7 % au trimestre précédent. En Chine, la croissance de la production industrielle s'est également accélérée en septembre : +6,3 % en glissement annuel contre +4,2 % en août. Il convient de noter que la Chine est devenue une économie stop-go en raison des fermetures locales temporaires en cours. Plus structurellement, il est important que les problèmes du secteur immobilier en Chine perdurent. Les prix de l'immobilier baissent déjà depuis cinq mois par rapport à un an plus tôt, quoique relativement modestes pour l'instant (en septembre -1,5%). La construction note également des inconvénients et très solide.

Je maintiens que nous entrons dans une période difficile. Cette semaine, S&P Global a publié les indices préliminaires des directeurs d'achat d'octobre pour un certain nombre de pays. Voir le tableau ci-dessous. Sauf en France, l'indice composite (pour l'industrie et le secteur des services confondus) était inférieur à 50. Formellement, cela implique une contraction, mais pour qu'une véritable récession se produise, il faut que ce chiffre soit inférieur à 45 au moins. Pour les pays inclus, ce n'est le cas qu'en Allemagne. Jusqu'à présent, cela n'a apparemment pas entraîné de baisse du PIB en volume.

Indice composite PMI des directeurs d'achat

| Oct-22 | sep-22 | |

| Eurozone | 47,1 | 48,1 |

| Allemagne | 44,1 | 45,7 |

| France | 50 | 51,2 |

| VS | 47,3 | 49,5 |

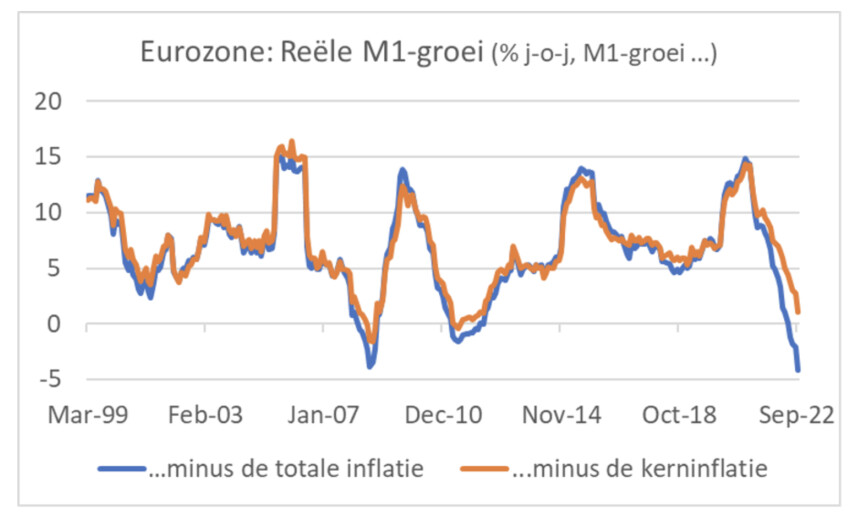

Il n'est plus à la mode de regarder la croissance monétaire de nos jours. En raison de mon éducation d'économiste, je le fais secrètement de toute façon. En septembre, la croissance de M3 (en abrégé : dépôts à échéance courte jusqu'à deux ans) dans la zone euro accélère à nouveau légèrement : 6,3 % après 6,1 % en août. La croissance de M1 (pièces et papier-monnaie en circulation) a en effet ralenti de 7,0 % en août à 5,8 %. L'évolution de M1 est plus pertinente que celle de M3 pour interpréter l'économie à court terme. La croissance de M1 a maintenant chuté pendant 1 mois consécutifs. De nombreux économistes regardent la croissance de M1 en termes réels, c'est-à-dire nette d'inflation. L'image suivante montre cette image où deux lignes sont affichées. Dans un cas, l'inflation globale a été soustraite de la croissance de la masse monétaire MXNUMX, dans l'autre, l'inflation sous-jacente. Cependant, le message est absolument clair. La croissance actuelle de la monnaie réelle est comparable à celle des récessions précédentes.

La BCE semble prendre un virage

La BCE a relevé tous les taux d'intérêt officiels de 0,75 % cette semaine. C'était comme prévu. Lors de la conférence de presse, la présidente de la BCE, Christine Lagarde, a déclaré que cette décision a fait des progrès substantiels dans la suppression de l'influence stimulante de la politique monétaire. Mais apparemment pas tout à fait. Lors de la conférence de presse de septembre, Lagarde avait déclaré que deux à cinq mesures de taux d'intérêt seraient prises, y compris celles de septembre. Alors maintenant, deux de ces cinq ont été définis. Lorsqu'on lui a demandé combien d'autres suivront, Lagarde a été beaucoup plus vague que la dernière fois. Elle a répété, presque jusqu'à la nausée, que la BCE examine la situation de réunion en réunion sur la base des données entrantes. Elle a toutefois indiqué que la BCE prend en compte trois facteurs en particulier, à savoir : 1. la situation économique et les perspectives d'inflation qui en découlent ; 2. les hausses de taux d'intérêt déjà mises en œuvre et 3. Les délais avec lesquels les hausses de taux d'intérêt fonctionnent dans l'économie.

En septembre, Lagarde avait souligné qu'une récession n'est rien de plus qu'un scénario à risque. Maintenant, elle était moins catégorique, signalant qu'une récession est de plus en plus probable. Tout cela semblait moins agressif (ou moins belliciste, si vous voulez) qu'en septembre. Le marché obligataire a immédiatement réagi par une baisse des rendements. Je continue à trouver l'histoire de la BCE très étrange. Premièrement, ils ont créé une énorme quantité de liquidités pendant des années. Ensuite, ils minimisent l'inflation. Ils affirment ensuite que l'inflation est du côté de l'offre et que la BCE ne peut rien y faire. Vous pensez peut-être que l'inflation est une situation dans laquelle l'offre est insuffisante pour répondre à la demande. Même si cela est dû à des problèmes de production, la politique monétaire peut encore contenir la demande pour parvenir à un meilleur équilibre.

Quoi qu'il en soit… Puis la BCE panique, accélère les hausses de taux d'intérêt, indiquant que l'objectif est de freiner la demande globale dans l'économie. L'inflation est-elle aujourd'hui soudainement tirée par une demande trop forte ? Et si Lagarde dit en fait que les taux d'intérêt actuels continuent de stimuler l'économie, pourquoi ne pas augmenter les taux d'intérêt d'un seul coup à des niveaux où ils ne le sont plus. En fait, Lagarde dit que les taux d'intérêt actuels sont toujours « erronés ». Ce qui me surprend également, c'est que la BCE veuille ralentir davantage l'économie, alors que - toujours selon la BCE - elle est déjà au bord de la récession. De plus, les prix des matières premières baissent, les prix du fret baissent et les salaires augmentent, bien qu'à un rythme plus lent que le taux d'inflation.

Si j'étais la BCE...

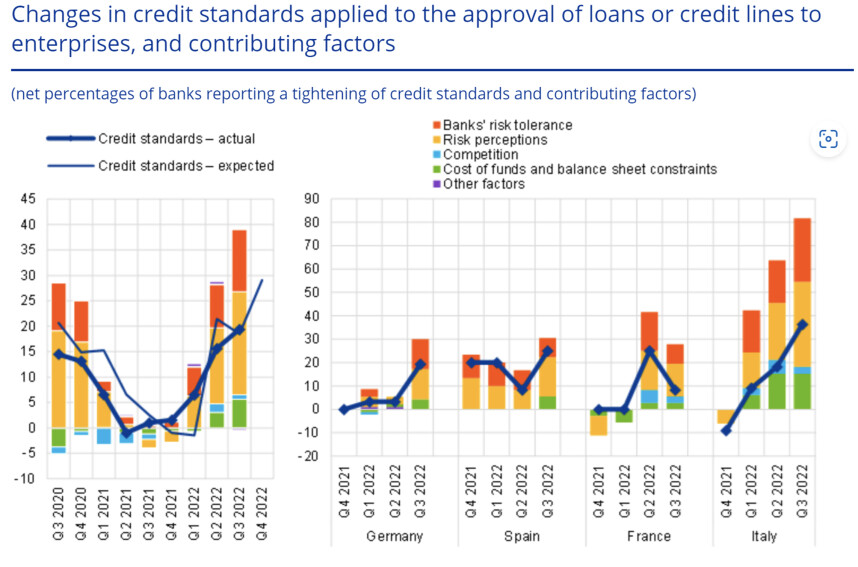

Si j'étais la BCE, j'aurais relevé les taux d'intérêt beaucoup plus tôt et j'aurais juste fait une pause pour voir comment l'économie et l'inflation évoluent. Mais bon, je ne suis pas la BCE. Mon travail ici n'est pas de leur dire ce qu'ils auraient dû faire, mais ce qu'ils vont faire. Eh bien, je pense que la BCE augmentera à nouveau les taux d'intérêt de 0,5 % en décembre. Et puis peut-être encore, à 0,25 % ou 0,5 %. Mais alors c'est fait. Chaque trimestre, la BCE interroge un large groupe de banques commerciales sur les conditions de crédit, la demande de crédit, etc. Les résultats de cette « enquête sur les prêts bancaires » ont été publiés en début de semaine. Je pense qu'il s'agit d'une enquête importante, car un resserrement des conditions de crédit dans le passé a souvent laissé présager une faiblesse cyclique.

À cet égard, ce rapport n'est pas très optimiste. Dans l'ensemble, les banques affirment avoir resserré leurs normes d'octroi de crédit au troisième trimestre et prévoient de continuer à le faire au quatrième trimestre. Comme on peut le voir dans l'image suivante, cela dépend principalement de la perception du risque des banques et de leur volonté de prendre des risques. La situation n'est certes pas aussi mauvaise qu'en 2008/09, mais les banques n'ont pas autant resserré leurs critères de crédit depuis la récession de 2011-2013.

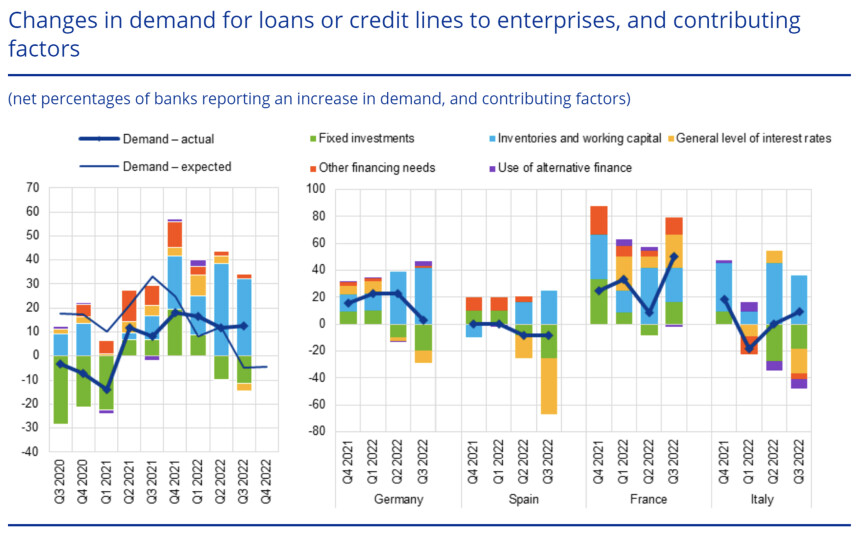

L'image suivante se trouve également dans le même rapport. Il s'agit de la demande de crédit. L'image qui se dégage n'est pas encourageante non plus. Les entreprises demandent moins de crédit pour investir dans les moyens de production et beaucoup plus pour le fonds de roulement et pour financer les stocks. Cela indique une constitution involontaire de stocks et une pression sur la liquidité.

Fermeture

Les chiffres récemment publiés ne donnent pas une image claire de la direction que prend l'économie. Des entrepôts pleins, la baisse de la confiance des entreprises, la très faible confiance des consommateurs et l'érosion continue du pouvoir d'achat suggèrent que de nombreuses économies glissent vers la récession. En revanche, plusieurs chiffres macroéconomiques récents ont surpris positivement. Par exemple, l'économie allemande a progressé au troisième trimestre et la confiance des entreprises néerlandaises dans le secteur manufacturier reste supérieure à la moyenne à long terme. Pourtant, je pense que l'attraction gravitationnelle de la perte de pouvoir d'achat, l'augmentation des coûts d'exploitation et des coûts d'emprunt nettement plus élevés finiront par faire des ravages et pousser l'économie dans la récession.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?