Opinie Hans de Jong

Forte chute des commandes au bord de la récession

Le volume des ventes au détail aux Pays-Bas est en nette baisse Un nouveau thème international : les commandes en forte baisse. La banque centrale américaine Fed est loin de s'arrêter, mais l'économie américaine est remarquablement robuste. De plus, l'économie russe continue de s'effondrer.

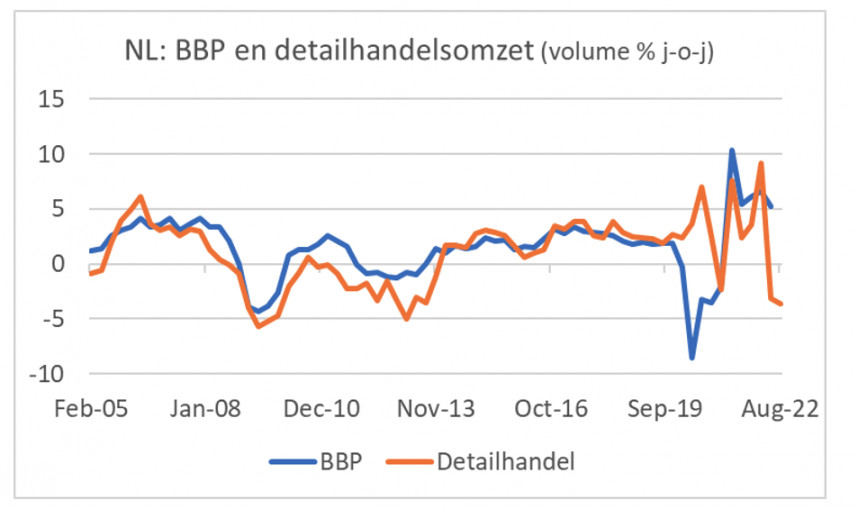

L'économie s'affaiblit. Ceci est clairement visible dans de grandes parties du monde et certainement chez nous. Statistics Netherlands a indiqué que le commerce de détail a enregistré 5,3 % de chiffre d'affaires en plus en septembre qu'un an plus tôt. Cela semble être un beau chiffre, mais il ne faut pas oublier qu'il s'agit d'un chiffre nominal. En volume, les ventes au détail ont été inférieures de 3,5 % à celles d'un an plus tôt. Ces chiffres sont volatils, il peut donc être préférable de regarder les chiffres trimestriels. Au troisième trimestre, le volume des ventes a été inférieur de 3,6 % à celui d'un an plus tôt et pas moins de 5,2 % inférieur à celui du deuxième trimestre (corrigé des jours de magasinage).

L'image ci-dessous montre qu'il existe une corrélation claire entre le volume des ventes au détail et la croissance économique. Les chiffres trimestriels sont présentés dans le graphique. Les chiffres du PIB pour le troisième trimestre ne sont pas encore disponibles, que Statistics Netherlands publiera le 15 novembre. Il me semble probable qu'il y aura une baisse significative, même si c'est en partie parce que le chiffre du deuxième trimestre (croissance de 2,6 % t/t) a été flatté par des aubaines ponctuelles qui ne se sont probablement pas répétées au troisième trimestre.

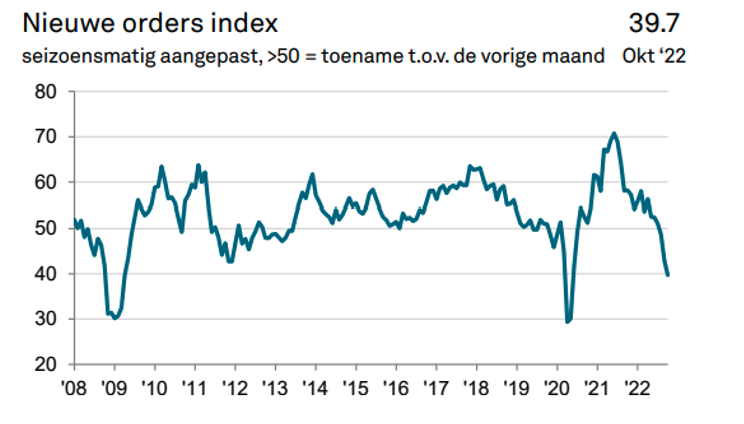

L'indice néerlandais des directeurs d'achat (NEVI) est passé de 49,0 en septembre à 47,9 en octobre. Octobre a donc été le deuxième mois où l'indice était inférieur à 50, ce qui indique à proprement parler une contraction. En février, cet indicateur de confiance était encore légèrement supérieur à 62, ce qui indiquait une forte croissance. Depuis lors, la baisse a été assez importante. Les commandes à l'exportation notamment évoluent mal, le sous-indice s'établit à 39.7. Le graphique suivant montre que les commandes à l'exportation n'ont chuté plus rapidement que pendant la crise de 2008/09 et juste après le déclenchement de la pandémie. Il semble que l'économie internationale se soit rapidement affaiblie au cours des derniers mois.

Forte baisse des commandes, nouvelle thématique internationale

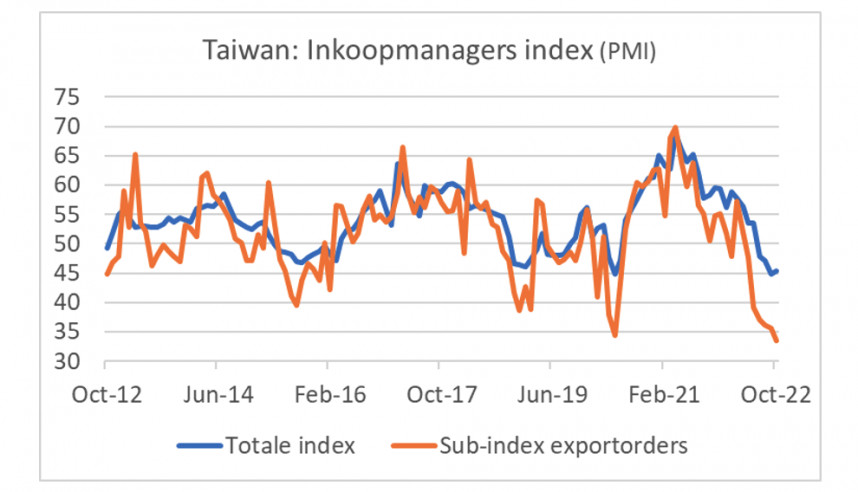

Cette image se reflète également dans les chiffres de Taiwan, par exemple. La confiance des entreprises dans ce pays est faible depuis des mois. Bien que l'indice des directeurs d'achats (version nationale) ait légèrement augmenté en octobre, il reste pour le quatrième mois consécutif sous la barre des 50. Toujours à Taïwan, les commandes à l'exportation sont particulièrement faibles. Le sous-indice des commandes à l'exportation est tombé à 33,5 en octobre contre 35,6 en septembre. Avec cela, ce sous-indice a atteint la valeur la plus basse depuis le début de cette série en 2012. La baisse depuis mars est aussi la plus forte baisse depuis le début de cette série sur une telle période.

Faibles commandes également en Allemagne

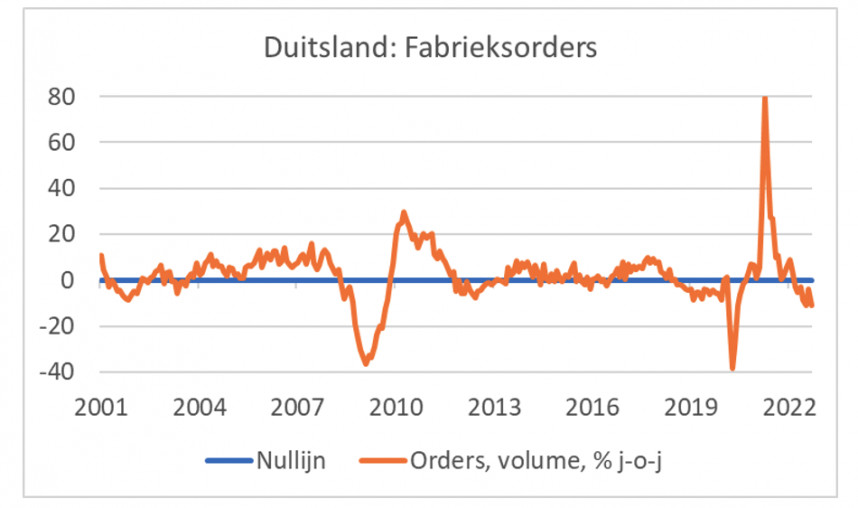

La tendance à la forte baisse des commandes semble être un thème international. En Allemagne, les commandes aux usines ont chuté de 4,0 % en glissement mensuel en septembre après avoir chuté de 2,0 % en août. Les commandes étrangères ont même chuté de 7,0 % en glissement mensuel en septembre. Les commandes des autres pays de l'UE ont été particulièrement faibles : -8,0 %.

Les deux images suivantes illustrent cela. Après une forte reprise après l'effondrement causé par la pandémie, il y a maintenant un nouveau et fort déclin. Le niveau absolu des prises de commandes des entreprises industrielles allemandes est désormais comparable à celui de 2015.

En comparaison annuelle, le compteur s'est établi à -10,7% en septembre, un peu moins dramatique que les -11,1% en juillet. Le tableau suivant montre clairement que ces inconvénients de graisse ne sont pas si courants. Au cours des 20 dernières années, seules la crise de 2008/09 et la pandémie ont connu des chiffres pires, quoique bien pires.

Une récession, quelle profondeur ?

Ce sont des moments très inhabituels. À mon avis, il ne fait aucun doute qu'une récession est imminente, surtout en Europe. Contrairement à toutes les récessions précédentes depuis le début des années 80, les banques centrales feront peu ou rien pour prévenir, atténuer ou accélérer la récession. En fait, la politique monétaire, tant dans notre pays qu'aux États-Unis, sera certainement encore resserrée. Cela devrait rendre cette récession relativement profonde.

Mais il y a quelque chose à cela. Premièrement, les dépenses de consommation peuvent être soutenues car de nombreux ménages disposent encore de réserves qu'ils ont constituées pendant la période corona. De plus, les programmes de soutien gouvernementaux compenseront en partie la perte de pouvoir d'achat. Et troisièmement, de nombreuses entreprises qui rencontrent des problèmes peuvent être en mesure de prendre un nouveau départ car il existe de nombreuses ressources disponibles auprès de parties telles que les fonds de capital-investissement qui recherchent des opportunités pour mettre l'argent engagé «au travail».

Il n'est donc pas si facile de prévoir dans l'ensemble l'ampleur de la récession.

Chine : l'économie "stop-go"

L'économie chinoise continue d'être en proie à de fréquents blocages locaux. En fait, l'activité y montre un merveilleux cycle stop-go. En octobre, les choses se sont plutôt mal passées avec les différents indicateurs de confiance. La banque centrale mesure la confiance des entreprises sur une base mensuelle, comme cela se fait ailleurs. L'indice de confiance dans l'industrie est passé de 50,1 en septembre à 49,2 en octobre, et le secteur des services est tombé à 50,6 contre 48,7 en septembre. Je n'ai pas vérifié les chiffres, mais ce n'est pas souvent que les deux mesures sont inférieures à 50. Pendant ce temps, la crise immobilière continue. Il ne faut donc pas s'attendre à court terme à de fortes impulsions de croissance pour l'économie mondiale de la part de la Chine.

Économie américaine remarquablement robuste

L'économie américaine est beaucoup plus robuste que la plupart des autres pays. C'est aussi logique. Par exemple, les prix de l'énergie, ou plutôt les prix du gaz, ont augmenté beaucoup moins vite qu'aux Pays-Bas et les Américains sont plus ou moins autosuffisants en énergie. De plus, la guerre en Ukraine est bien sûr beaucoup plus éloignée.

Une caractéristique que notre pays partage avec les États-Unis est le marché du travail serré. Alors que, selon les derniers chiffres du CBS, il y avait 143 postes vacants pour 100 chômeurs aux États-Unis, ce chiffre était de 200 aux États-Unis il y a quelques mois. fortement en septembre : à 10,7 millions contre 10,3 millions en août. Ce faisant, il y avait 186 postes vacants pour 100 chômeurs en septembre.

La Fed ne s'arrêtera pas, la Bourse surprend

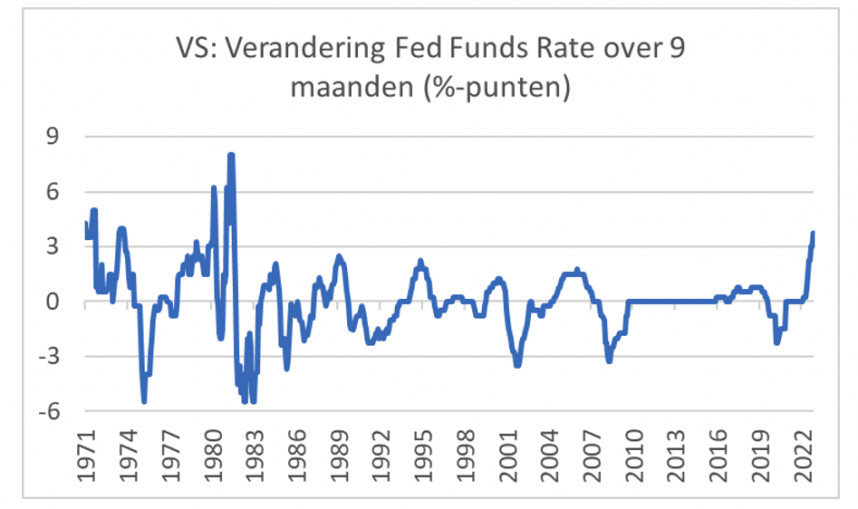

La Fed a encore relevé ses taux cette semaine de 0,75 %. Le taux d'intérêt au cours des neuf derniers mois a maintenant été augmenté de 3,75 points de % en six étapes. Nous partons bien sûr d'un niveau extrêmement bas, mais depuis le début des années 80, la Fed n'a pas beaucoup relevé les taux d'intérêt officiels sur une telle période. C'est donc vraiment historique.

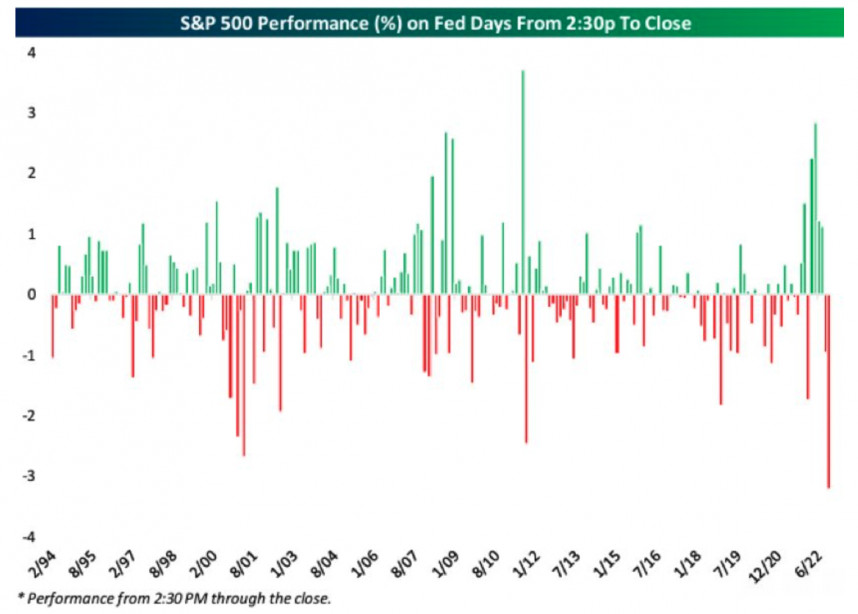

Les marchés financiers ont été sérieusement induits en erreur mercredi. La courte explication écrite habituelle de la décision sur les taux d'intérêt a été interprétée comme un signe que la Fed n'augmentera pas ses taux beaucoup plus loin. Les marchés boursiers ont rebondi. Dans la conférence de presse qui a suivi, le chef de la Fed, Powell, a habilement déçu les espoirs des marchés. La Fed continuera de relever ses taux "jusqu'à ce que le travail soit fait", a déclaré Powell. La Fed modérera le rythme des hausses de taux, mais même cela n'a pas besoin d'être le cas en décembre. Déçu, le marché boursier s'est inversé et à la fin de la journée, les signes sont devenus rouge foncé. L'image suivante montre à quel point le mouvement des prix a été violent depuis le début de la conférence de presse. Depuis 1994, depuis le moment où le chef de la Fed a commencé à parler jusqu'à la fin de la journée de négociation, la perte de prix n'a jamais été aussi importante que mercredi dernier.

Les sanctions commencent-elles à mordre en Russie ?

Après le déclenchement de la guerre et l'imposition de sanctions contre la Russie, les estimations de croissance de l'économie russe ont été immédiatement fortement réduites. Selon une première estimation, le PIB devrait se contracter de 8 % cette année. Le rouble est entré en chute libre et la banque centrale a fortement relevé les taux d'intérêt (de 9,5 % à 20 %). Des restrictions aux exportations de capitaux ont également été imposées. Les mesures ont conduit à une reprise du rouble et à une modération de l'inflation après un choc initial. Cela a permis à la banque centrale de baisser à nouveau les taux d'intérêt (maintenant à 7,5 %) et l'économie russe est entrée dans des eaux plus calmes. Pendant ce temps, l'estimation de la croissance pour cette année a été relevée à environ -3,5 %, toujours une forte contraction, mais bien meilleure que -8 %.

Cependant, les indicateurs les plus récents signalent un nouveau recul. La semaine dernière, Elvira Nabiullina, la présidente de la banque centrale, y a fait allusion. En septembre, le chômage est passé à 3,9 % (contre 3,8 % en août) et les ventes au détail ont été inférieures de 9,8 % à celles de l'année précédente. En août, il était encore de -8,8 %. Les indicateurs de confiance se dégradent également. L'indice des directeurs d'achat du secteur manufacturier est passé de 52,0 en septembre à 50,7 en octobre. Dans le secteur des services, il est passé de 51,1 en septembre à 43,7, une très forte baisse qui pourrait avoir quelque chose à voir avec la mobilisation partielle. Les chiffres pour un mois ne sont pas encore une tendance, mais tous les chiffres vont dans le même sens.

Fermeture

Ce sont des temps incertains. Que savons-nous avec certitude ? Premièrement, que les grandes banques centrales continueront à augmenter leurs taux d'intérêt. Ils reconnaissent également que cela rend probable une récession. En fait, ils ne s'en soucient pas tant que ça. Il est également préférable de devenir chômeur lorsque le marché du travail est tendu que lorsqu'il existe déjà un chômage de masse. La hausse des taux d'intérêt est déjà historique.

On voit aussi que toutes sortes d'indicateurs de confiance, notamment en Europe, se dégradent. Je suis frappé par le fait que l'évaluation de l'afflux de nouvelles commandes devient soudainement très négative, également en dehors de l'Europe. Les chiffres concrets des commandes en Allemagne confirment ce tableau. L'évolution des entrées de commandes est un indicateur important de l'évolution de l'économie à court terme.

Il ne faut rien attendre de l'économie chinoise à court terme en raison des fermetures fréquentes et des problèmes du secteur immobilier. L'économie américaine est plus forte que la nôtre et ils ont encore une chance d'éviter une récession, mais cette chance diminue car la Fed se sent obligée d'augmenter les taux d'intérêt plus qu'on ne le pensait auparavant.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?