Opinie Hans de Jong

Le danger de récession pour l'Europe est énorme

L'économie mondiale est inhabituellement divergente. Notre inflation a fortement baissé en novembre. Il a peut-être atteint un sommet maintenant, mais les prix de l'essence sont une source de préoccupation. Les Néerlandais achètent aussi moins de choses. Le danger de récession pour l'Europe est énorme. L'économie chinoise s'affaiblit également fortement. Les États-Unis (US) s'en tirent toujours le mieux, mais se dirigent également vers un affaiblissement.

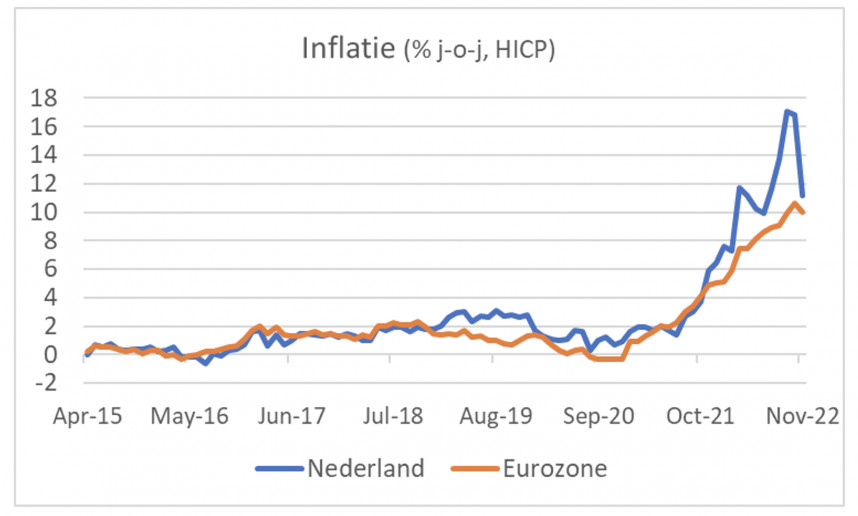

L'inflation aux Pays-Bas a fortement baissé en novembre selon l'indice de référence européen. Après les 17,1% en septembre et les 16,8% en octobre, le chiffre était de 11,2%. Notre inflation est désormais beaucoup plus proche de la moyenne de la zone euro. Le chiffre a été inférieur aux attentes et la baisse du taux d'inflation a également été plus importante que dans les autres pays de la zone euro. Selon cette mesure, les prix dans notre pays ont baissé de 4 % d'octobre à novembre. La part du lion de cette baisse peut être attribuée à « l'énergie, y compris les carburants ». Dans cette catégorie, le taux d'augmentation est passé de 99,7 % (en glissement annuel) en octobre à 41,6 %, sans doute en raison de la faiblesse des prix du gaz et de l'essence.

Fait encourageant, le taux d'inflation a également diminué dans les biens industriels (hors énergie) et les services. Le taux d'inflation de l'alimentation s'est en effet accéléré (12,5% en novembre contre 11.5% en octobre).

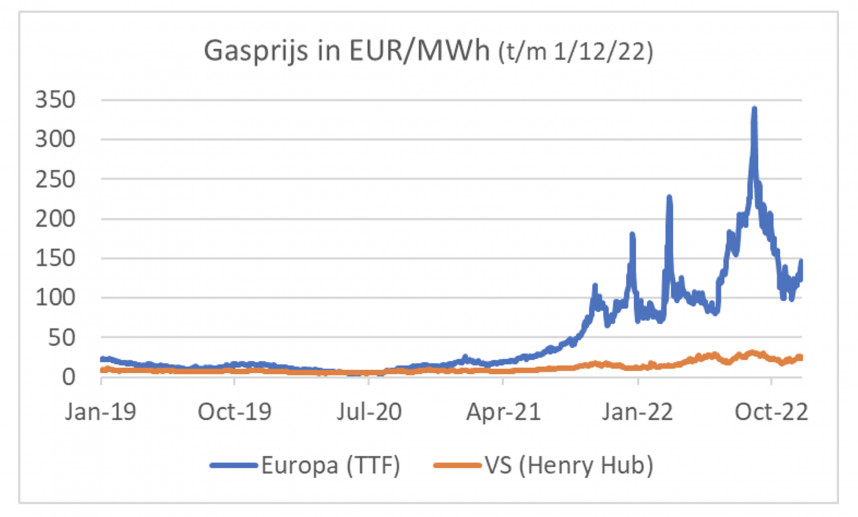

Le fait que le taux d'inflation ait maintenant diminué pour trois des quatre catégories déclarées peut suggérer que le pic d'inflation est derrière nous. C'est possible, mais beaucoup dépendra des prix de l'énergie. Malheureusement, le prix du gaz européen est à nouveau en hausse. Fin octobre, le prix du gaz européen est passé brièvement en dessous de 100 € par MWh, mais est maintenant remonté à 140 €. S'il reste ainsi ou s'aggrave, l'inflation pourrait reprendre en décembre.

Les consommateurs achètent moins de choses

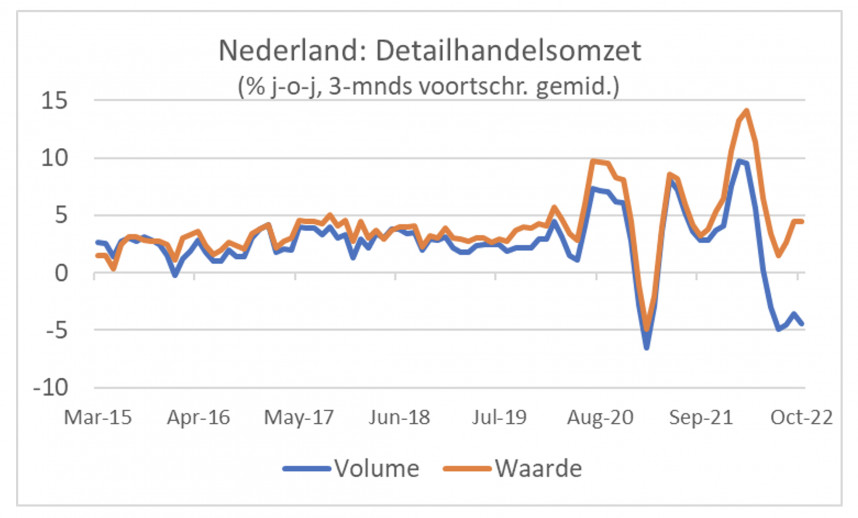

Les ventes au détail continuent de croître. En octobre, le chiffre d'affaires du commerce de détail était de 4,2 % supérieur à celui d'un an plus tôt. Cependant, cela était plus qu'entièrement dû à des prix plus élevés. En volume, le secteur du commerce de détail a vendu 5,2 % de moins. Le fait que la consommation privée totale ait augmenté en volume jusqu'à présent s'explique principalement par les dépenses de services. Mais on peut aussi voir les effets de la grave perte de pouvoir d'achat dans le secteur du commerce de détail.

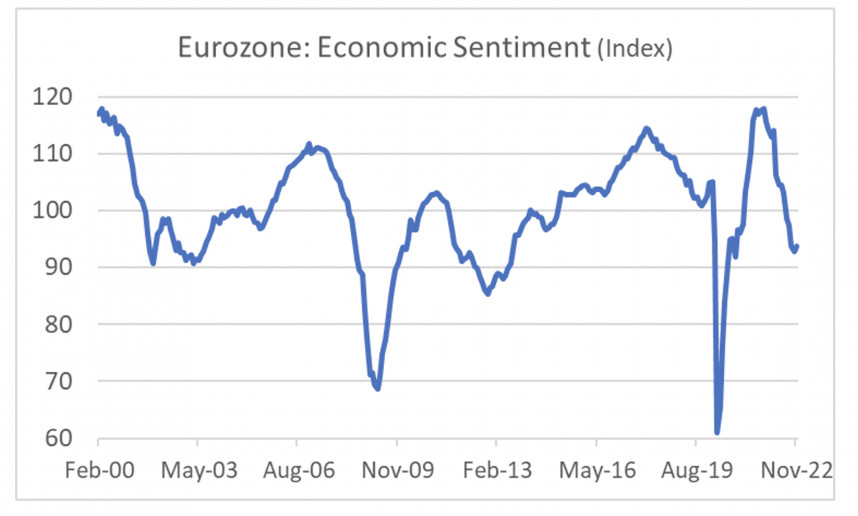

Je continue à penser que nous nous dirigeons, ou plutôt que nous sommes déjà entrés dans une période de contraction, une récession. Il en va de même pour la zone euro dans son ensemble. L'indice du sentiment économique de la Commission européenne est l'un des indicateurs d'activité les plus larges et les plus rapides disponibles dans la zone euro. En novembre, il était de 93,7 pour la zone euro. Bien que légèrement supérieur au 92,7 d'octobre, il était bien inférieur au 113 de janvier et également inférieur à la moyenne à long terme de 100.

Les évolutions des différents blocs économiques s'écartent considérablement les unes des autres durant cette période. L'Europe souffre des prix élevés de l'énergie, de la guerre et de la hausse des taux d'intérêt. L'économie chinoise est touchée par la persistance du coronavirus dans ce pays et la politique zéro covid de leur gouvernement. Il n'est pas toujours facile de suivre exactement ce qui se passe dans l'économie chinoise à grande distance, mais vous pouvez énumérer divers indicateurs. Une image inquiétante se dessine alors. Premièrement, la confiance des entreprises chute depuis des mois. Selon l'indice de référence du BNS, l'indice de confiance est passé de 49,0 en octobre à 47,1 en novembre. Un nombre inférieur à 50 indique essentiellement une contraction. Le tableau suivant parle de lui-même.

Lorsque la Chine ralentit, les pays voisins le remarquent immédiatement en raison de leurs liens économiques étroits avec le pays. Les exportations coréennes étaient inférieures de 14,0 % en novembre à celles de l'année précédente. La baisse a été principalement causée par une réduction de 25 % des exportations vers la Chine.

Exportations coréennes (% YoY)

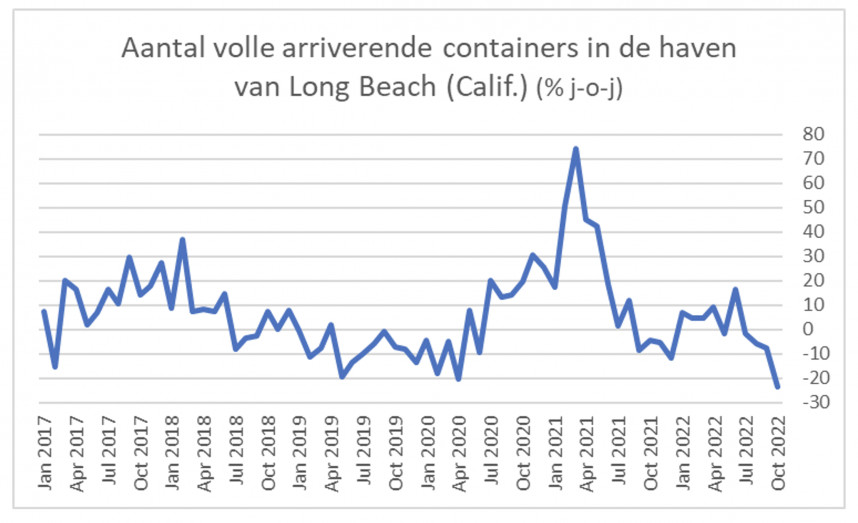

Les données américaines indiquent également un fort affaiblissement de l'activité en Chine. La photo suivante montre l'évolution du nombre de conteneurs arrivant au port de Long Beach, près de Los Angeles. En comparaison d'une année sur l'autre, cela a maintenant fortement diminué. Je ne connais pas les chiffres, mais il faut supposer qu'une grande partie de ces conteneurs arrivent de Chine.

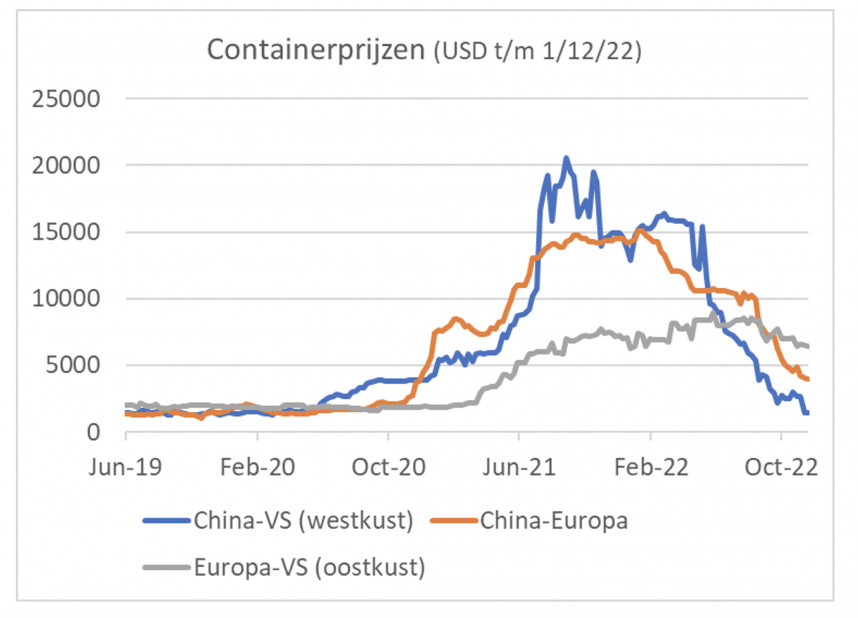

Si moins de marchandises sont expédiées de la Chine vers les États-Unis, cela doit avoir un impact sur les taux de fret. Et cela s'avère être le cas. Alors que les perturbations logistiques dans le monde ont fait grimper les taux de fret, ils n'ont augmenté nulle part plus que sur la route Chine-États-Unis. Les tarifs de fret sur cette route sont maintenant revenus au même niveau qu'avant la pandémie. C'est assez remarquable, car les coûts de carburant sont en fait plus élevés. Le graphique suivant montre que les coûts de fret sur la route Chine-Europe ont également diminué, bien qu'à un rythme moindre que ceux de la Chine vers les États-Unis. Les coûts de fret transatlantique avaient beaucoup moins augmenté et baissent aujourd'hui beaucoup moins vite.

Pris ensemble, ces chiffres indiquent un très fort affaiblissement de l'activité économique chinoise. C'est important, car la Chine est le moteur de croissance le plus important au monde depuis des décennies. Mais pas maintenant. De plus, la Chine est devenue « l'atelier » du monde. Le ralentissement de l'activité y entraînerait peut-être à nouveau des problèmes d'approvisionnement et donnerait ainsi peut-être un nouvel élan à l'inflation. Bien que je ne m'attende pas à ce que cela se produise à court terme.

Les États-Unis sont les plus forts, mais pas sans risque

Alors que l'Europe souffre des prix élevés de l'énergie européenne, de la guerre et de la forte augmentation des taux d'intérêt et que la Chine craque sous le fléau du virus corona et de la politique corona du gouvernement, l'économie américaine a le moins de problèmes. Bien sûr, l'inflation élevée fait également des ravages aux États-Unis et la hausse des taux d'intérêt a déjà un impact majeur sur les secteurs sensibles aux taux d'intérêt comme le marché du logement. Mais la situation économique aux États-Unis est plus favorable qu'ici et qu'en Chine. Bien que le PIB américain ait légèrement diminué au cours des deux premiers trimestres de cette année, cela ne devrait pas vraiment être qualifié de récession. En outre, la croissance du PIB au troisième trimestre est revenue (2,9 % en glissement trimestriel, annualisé) et la croissance au quatrième trimestre, selon le GDPNow de la Réserve fédérale d'Atlanta (une sorte d'indicateur "en temps réel", c'est-à-dire le PIB mis à jour tous les semaine) 2,8 %.

Pourtant, les perspectives ne sont pas entièrement sans inquiétude. La consommation privée américaine a tout de même augmenté de 1,7 % (en rythme trimestriel, annualisé) au troisième trimestre, mais cela oblige les ménages à dépenser une part croissante de leurs revenus. Cela ressort clairement du taux d'épargne, la partie du revenu qui est épargnée. En octobre, le taux d'épargne n'était que de 2,3 %. C'est exceptionnellement bas, même s'il faut dire que ces chiffres sont parfois sensiblement révisés.

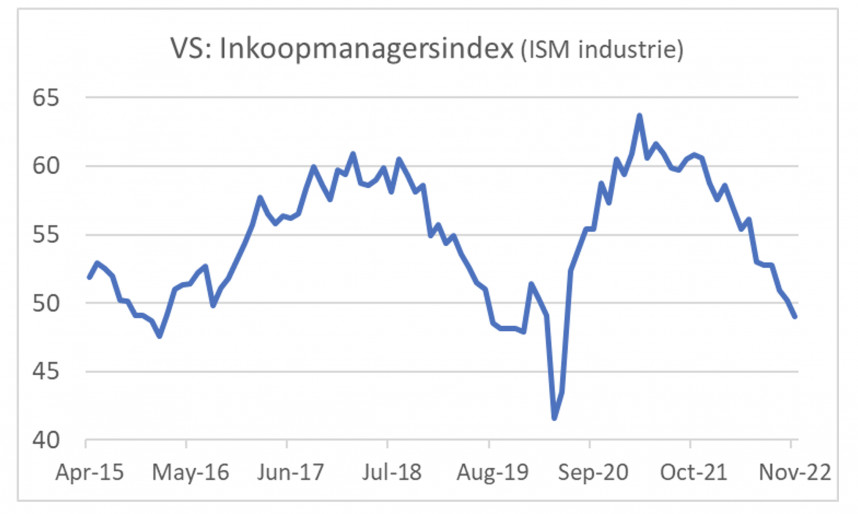

L'indice des directeurs d'achat du secteur manufacturier est passé sous la barre des 2020 pour la première fois depuis mai 50. En novembre, cet indice s'établissait à 49,0. Ce n'est en aucun cas un désastre, mais cela indique un affaiblissement.

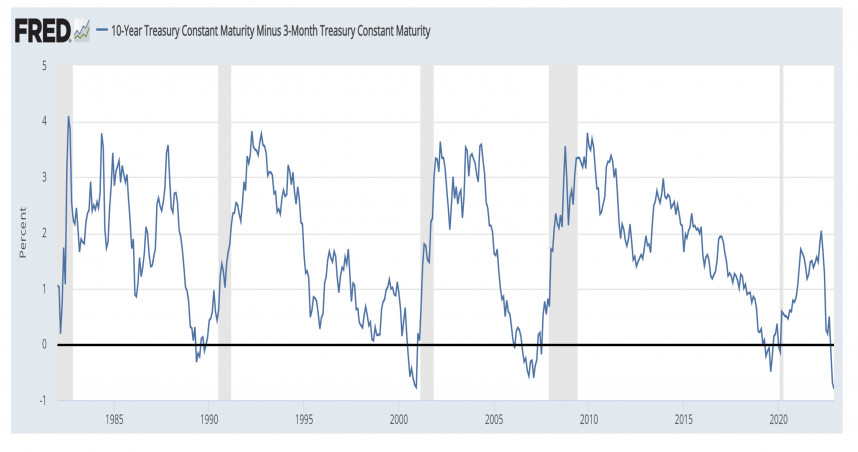

Enfin, la courbe des taux est « inversée » depuis un certain temps, c'est-à-dire que les taux d'intérêt à court terme sont supérieurs aux taux d'intérêt à long terme. Dans le passé, cela a été un signal remarquablement fiable d'une récession imminente. Le signal envoyé par la différence entre le taux d'intérêt du marché monétaire à trois mois et le rendement effectif des obligations d'État à dix ans est plutôt ferme. La différence entre les deux taux est illustrée dans le graphique ci-dessous, où les zones grisées indiquent une récession.

Les marchés financiers s'en fichent

Les marchés actions n'ont pas connu la meilleure année, mais se sont fortement redressés depuis la mi-octobre. En particulier, les signes indiquant que les hausses de taux d'intérêt touchent à leur fin renforcent la confiance. Néanmoins, une grande incertitude demeure quant à l'ampleur du relèvement des taux d'intérêt par les banques centrales et à la réaction des taux d'intérêt sur les marchés des capitaux. Pour l'instant, les faucons au sein des banques centrales semblent être aux commandes et ils continueront à augmenter les taux d'intérêt sans relâche. Je ne veux pas être un grincheux, mais l'euphorie sur le marché boursier me semble un peu prématurée compte tenu de la perspective de taux directeurs plus élevés et de récessions.

Fermeture

Le tableau économique mondial est extrêmement inhabituel dans la mesure où les différents blocs sont affectés par des facteurs très différents. L'Europe gémit sous le prix démentiel du gaz et la guerre, tandis que la hausse des taux d'intérêt n'est bien sûr pas un soutien non plus. En Chine, la politique zéro-covid semble conduire à un très fort affaiblissement de l'activité et la question est de savoir comment cela nous affectera dans un avenir proche.

Des trois grands blocs, l'économie américaine est de loin la meilleure, mais là aussi divers indicateurs pointent vers un affaiblissement. La courbe des taux pointe même assez fermement vers une récession. Dans cette tourmente, les banques centrales des États-Unis et d'Europe semblent envisager d'augmenter encore considérablement les taux directeurs pour remettre le spectre inflationniste dans la bouteille. Cela ne signifie pas que les taux d'intérêt du marché des capitaux continueront d'augmenter.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?