Opinie Hans de Jong

Le ralentissement économique mondial se poursuit

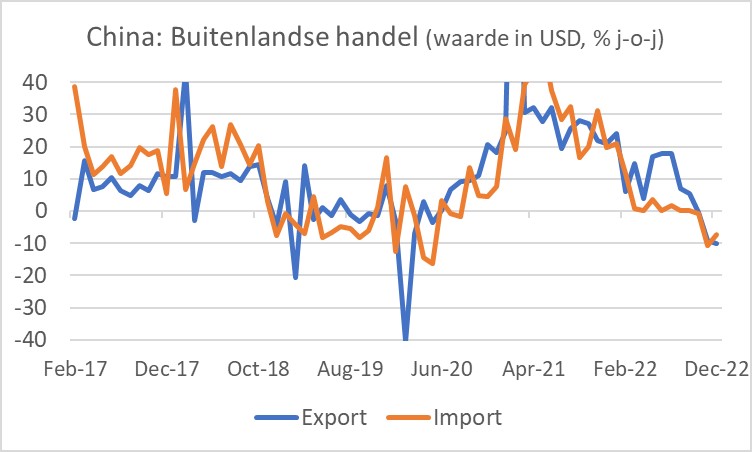

Les chiffres du commerce de la Chine pour le mois de décembre brossent un tableau inquiétant. La valeur des exportations était inférieure de 9,9 % à celle d'il y a un an. En novembre, la baisse était de 8,9 %, mais en juillet, la valeur des exportations chinoises était encore supérieure de 18,2 % à celle de l'année précédente. Il y a donc eu un renversement très fort. Gardez à l'esprit que les prix ont sans aucun doute augmenté. En volume, la baisse des exportations est donc encore plus importante que les -9,9 %. La valeur des importations a également diminué, bien que la baisse de décembre (-7,5 %) ait été légèrement inférieure à celle de novembre (-10,6 %).

Il y a trois explications possibles à la forte baisse du commerce extérieur chinois. Premièrement, les effets de base jouent ici un rôle, quoique mineur. Deuxièmement, le commerce extérieur a été entravé par les fermetures qui ont secoué le pays jusqu'en décembre. En conséquence, moins de personnel était disponible pour s'occuper de la production et du transport. Une troisième explication possible est que la demande de l'étranger a diminué. Comme je ne vois aucun rapport d'entreprises occidentales se plaignant de ne pas s'approvisionner en Chine, je dois supposer que la demande étrangère est le principal coupable ici. Les commentaires des économistes chinois semblent le confirmer.

Le tableau géographique est également intéressant. Les exportations chinoises vers les États-Unis étaient inférieures de 20 % à celles de l'année précédente, celles vers l'Europe de 18 %. La valeur des exportations vers la Russie, en revanche, est en hausse : +8% sur un an. Cela montre la transformation de l'économie russe. Maintenant que les pays occidentaux ont pris des sanctions et que leurs exportations vers la Russie ont fortement chuté, les Russes doivent chercher d'autres fournisseurs. La Chine en fait bon usage.

Les faibles données commerciales chinoises jettent un (nouveau) éclairage intéressant sur l'arrêt brutal de la politique zéro covid. Jusqu'à présent, nous supposons que cette décision a été prise sous la pression de manifestations de masse. Mais il est tout à fait concevable que des considérations économiques aient joué un rôle. Les fermetures avaient déjà contribué à porter un coup dur aux dépenses de consommation. Les décideurs politiques ont peut-être été choqués par la faiblesse de l'économie maintenant que les exportations chutent également et que l'ouverture de la société vise à donner libre cours à la demande des consommateurs dans le but de soutenir l'économie dans son ensemble.

L'industrie néerlandaise perd rapidement de son élan

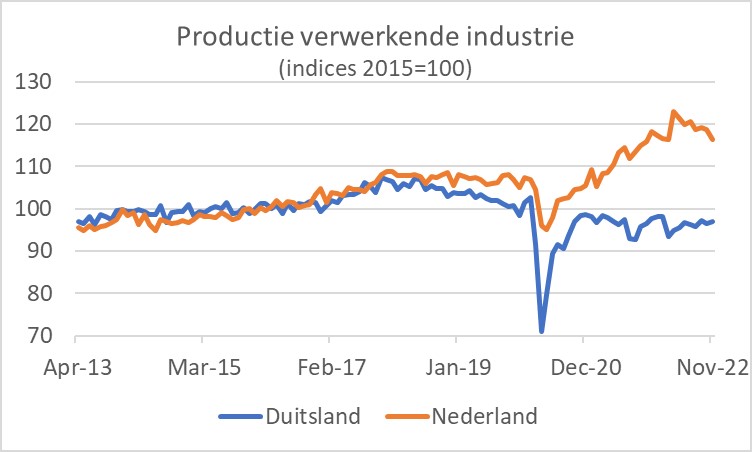

L'affaiblissement du commerce mondial ces derniers mois se reflète également dans les chiffres de production de l'industrie de transformation néerlandaise. En novembre, il était de 0,2 % inférieur à celui de l'année précédente. En octobre, une hausse de 3,5 % a été enregistrée. Ce -0,2 % était le premier négatif depuis février 2021. Bien que les chiffres soient volatils d'un mois sur l'autre, on a remarqué que la production en novembre était inférieure de 2,0 % à celle d'octobre. C'était le troisième mois consécutif où la production diminuait. Pendant une grande partie de 2022, la production n'allait pas bien. En termes absolus, un pic a été atteint en avril et la production de novembre a été inférieure de 5,4 % à celle d'avril.

Ces dernières années, l'industrie néerlandaise s'est développée plus fortement que l'industrie allemande, ce qui est historiquement très inhabituel. Mon évaluation est que cette divergence est principalement causée par les problèmes rencontrés par les constructeurs automobiles allemands. Ce secteur a un poids beaucoup plus important dans l'économie totale en Allemagne que dans notre pays. Cependant, les chiffres les plus récents suggèrent que la production automobile en Allemagne se redresse quelque peu. L'image suivante montre les indices de la production manufacturière dans les deux pays. Il y avait un écart important par rapport à 2018, mais la différence diminue maintenant.

Ce qui est absolument clair, soit dit en passant, c'est que les prix élevés de l'énergie ont un impact sérieux. Les secteurs énergivores seront durement touchés. Le volume de la production de l'industrie chimique était inférieur de 16,4 % en novembre à celui de l'année précédente. La baisse a été de 9,5 % dans le secteur du caoutchouc et des plastiques. Nous voyons exactement la même chose en Allemagne et, par exemple, au Royaume-Uni. Ce n'est bien sûr pas surprenant.

L'affaiblissement ne se limite pas aux secteurs énergivores. La construction de machines a tout de même enregistré une augmentation de production de 7,8 % par rapport à novembre de l'année dernière, mais ces pourcentages étaient beaucoup plus élevés au cours des mois précédents. Par rapport au mois d'avril, la production quotidienne moyenne dans l'ingénierie mécanique n'était pas inférieure de moins de 13 %.

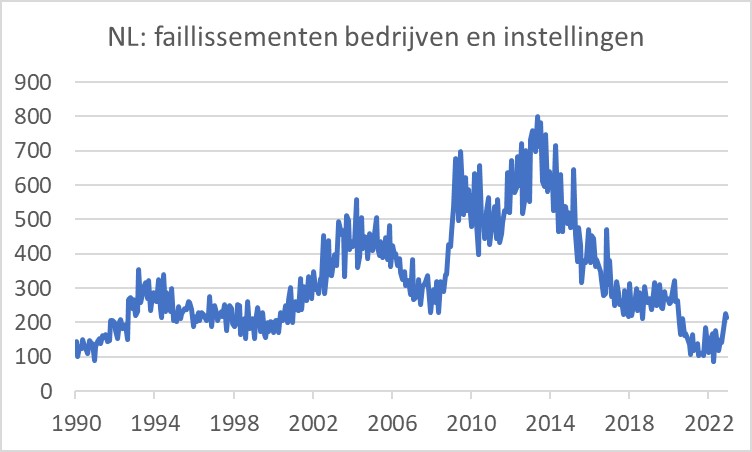

Enfin, le nombre de faillites a encore légèrement augmenté en décembre. La photo suivante montre bien l'augmentation des derniers mois, mais montre également clairement que les chiffres sont encore extrêmement bas. Le nombre de faillites d'entreprises et d'institutions (y compris les entreprises individuelles) en 2022 après 2021 a été le plus bas depuis le début de cette statistique en 1981. Cela suggère que la tendance à la hausse se poursuivra sans aucun doute. En fait, je suis surpris que l'augmentation ne soit plus prononcée.

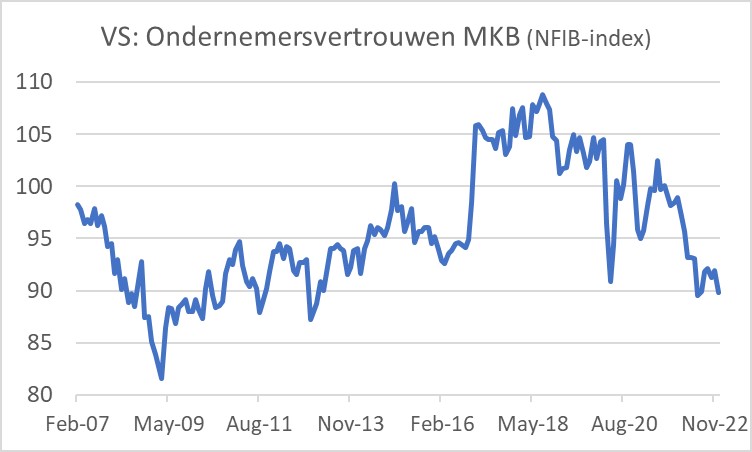

L'économie américaine continue d'envoyer des signaux assez contradictoires. Le marché du travail reste tendu. Le nombre de demandes d'allocations chômage a de nouveau diminué au cours de la première semaine de l'année. Cela indique en fait un climat économique fort. En revanche, la confiance des PME a de nouveau chuté en décembre, selon la mesure de la Fédération nationale de l'entreprise indépendante. La confiance semblait s'améliorer légèrement ces derniers mois, mais cette tendance s'est donc arrêtée. L'indice est également bien en deçà de sa moyenne historique.

L'inflation américaine évolue dans la bonne direction

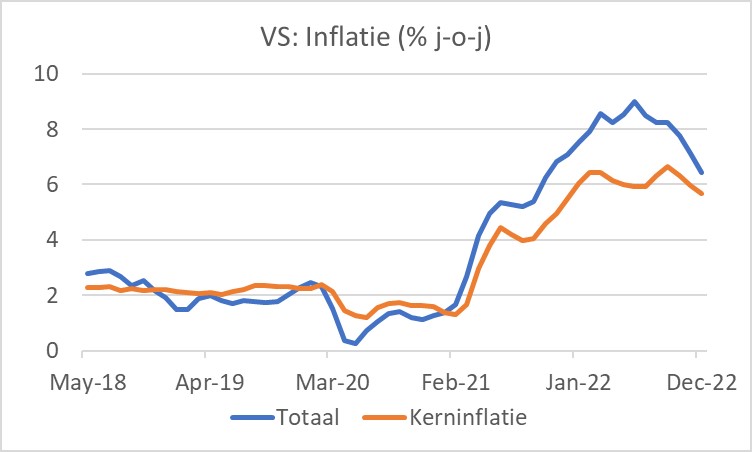

L'inflation américaine était de 6,5 % en décembre. En novembre, il était encore de 7,1 % et en juin de 9,1 %. Les choses vont donc dans le bon sens, même s'il reste encore beaucoup de chemin à faire. L'inflation sous-jacente a également baissé, soit dit en passant : de 6,0 % en novembre à 5,7 % en décembre. Le fait que l'inflation soit beaucoup plus élevée dans notre pays est principalement dû au fait que les prix européens de l'énergie ont augmenté beaucoup plus rapidement en 2022. Par exemple, le prix de l'électricité pour les ménages américains était 14% plus élevé en décembre qu'un an plus tôt, pour nous c'est était de 45 %. La différence était encore plus grande avec le gaz : 60 % chez nous, 19 % aux États-Unis. Il convient de noter que ces différences étaient un peu plus importantes il y a quelques mois.

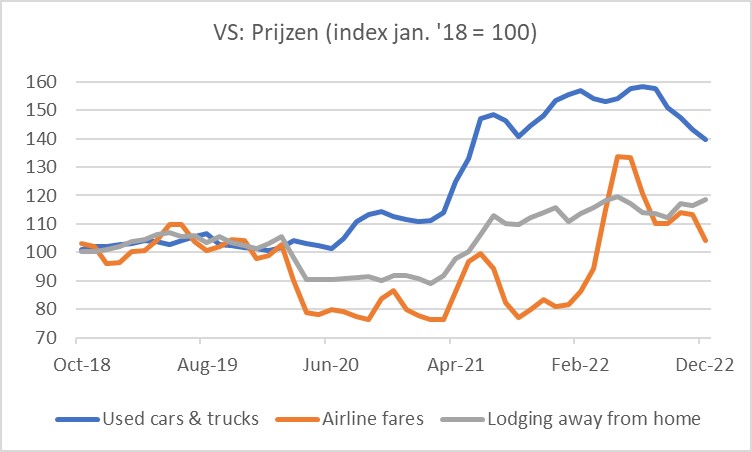

Les perturbations de l'économie pendant la pandémie ont fait que les prix des biens et services individuels sont devenus inhabituellement erratiques. La photo suivante montre que les prix des voitures d'occasion, par exemple, ont très fortement augmenté. En effet, les gens préféraient ne pas utiliser les transports en commun, tandis que la production de voitures neuves diminuait en raison de problèmes de livraison. Les prix des voitures d'occasion sont à nouveau en baisse. Il me semble que cette baisse va se poursuivre. Les prix des compagnies aériennes semblent normalisés. Ils sont comparables aux niveaux pré-pandémiques. Le coût du séjour dans les hôtels, motels et chambres d'hôtes est structurellement plus élevé qu'avant la pandémie et a encore augmenté ces derniers mois.

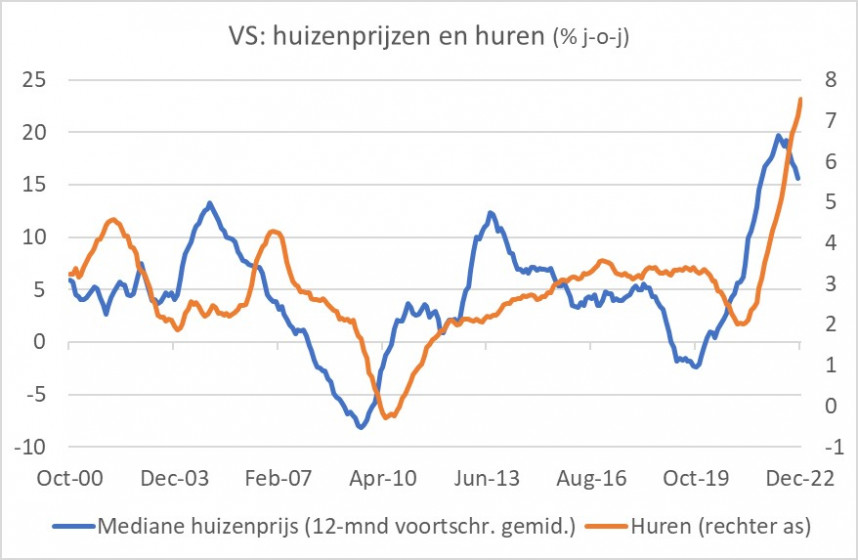

Selon moi, l'inflation américaine continuera de baisser dans les mois à venir. Comme je l'ai déjà écrit à maintes reprises, un retour très rapide à l'objectif de 2 % de la Fed est peu probable. Le taux d'augmentation des loyers résidentiels (c'est-à-dire les loyers réels et les loyers imputés aux propriétaires) continue d'augmenter. Le graphique suivant montre que les loyers suivent la hausse des prix des logements avec un certain décalage. Étant donné que l'augmentation des prix des logements s'est accélérée jusqu'en mai de l'année dernière, le taux d'augmentation des loyers continue d'augmenter. Les loyers représentent 31% du panier d'inflation. En conséquence, l'augmentation des loyers à elle seule est déjà bonne pour 2,4 points de pourcentage d'inflation et cela ne devrait pas diminuer beaucoup de sitôt.

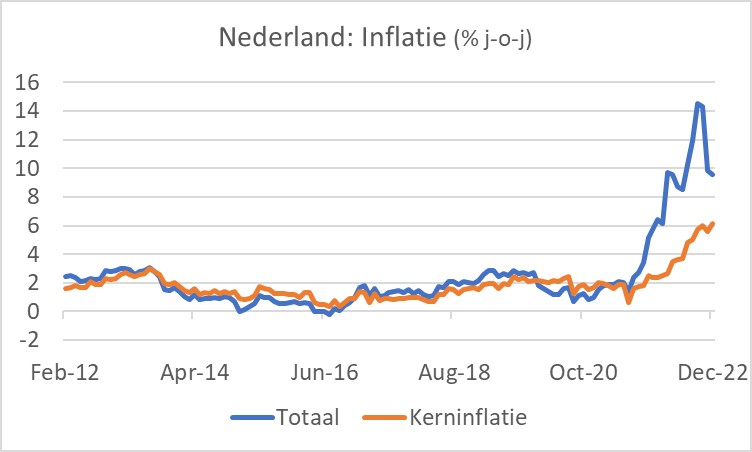

Nous savions déjà la semaine dernière que l'inflation néerlandaise avait également légèrement baissé en décembre, contrairement aux États-Unis, l'inflation sous-jacente a encore augmenté en décembre.

L'économie chinoise continue de commercer en nombre médiocre. Auparavant, la production industrielle et les ventes au détail avaient déjà été faibles en octobre et novembre. Cette semaine, il est apparu que la contraction des exportations s'était accentuée en décembre. La fin brutale de la politique zéro covid peut non seulement être liée à des protestations contre cette politique, mais peut aussi être un moyen de relancer l'économie en donnant libre cours à la consommation privée.

Dans notre propre pays, la production de l'industrie de transformation s'affaiblit visiblement. Les secteurs énergivores en particulier montrent des signes de faiblesse. Mais d'autres secteurs souffriraient également du ralentissement du commerce mondial. Heureusement, les prix de l'énergie ont fortement baissé ces dernières semaines, mais je retiens toujours mon souffle.

L'économie américaine continue de donner des signaux opposés quant à sa direction. Les PME sont l'épine dorsale de toute économie. La confiance des PME aux États-Unis a de nouveau chuté en décembre après quelques mois d'amélioration.

L'inflation américaine évolue dans la bonne direction. L'inflation sous-jacente a également baissé en septembre. Pourtant, nous sommes bien au-dessus de l'objectif de 2 % de la Fed. Le taux d'intérêt sera sans doute encore relevé par la Fed. L'inflation recule également aux Pays-Bas, mais l'inflation sous-jacente continue d'augmenter pour le moment.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Moins de chances de voir les prix des engrais baisser

- 2.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 3.L'approvisionnement en lait irlandais va se rétablir

- 4.La moitié de la superficie en oignons a été semée

- 5.La production porcine chinoise commence à décliner

- 6.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 7.Jaap Uenk plaide en faveur du maintien de la dérogation

- 8.L'approvisionnement en lait aux Pays-Bas à nouveau dans le rouge