Opinie Hans de Jong

Plus d'optimisme sur l'économie est-il de mise ?

La confiance des entreprises en Europe continue d'augmenter, tout comme la probabilité que nous évitions une récession. Principalement grâce à la baisse du prix du gaz européen, à l'apaisement des problèmes d'approvisionnement et à la fin des confinements chinois. L'activité industrielle se maintient, mais il existe de grandes différences entre les secteurs. L'économie américaine est plus forte que prévu, mais des risques subsistent.

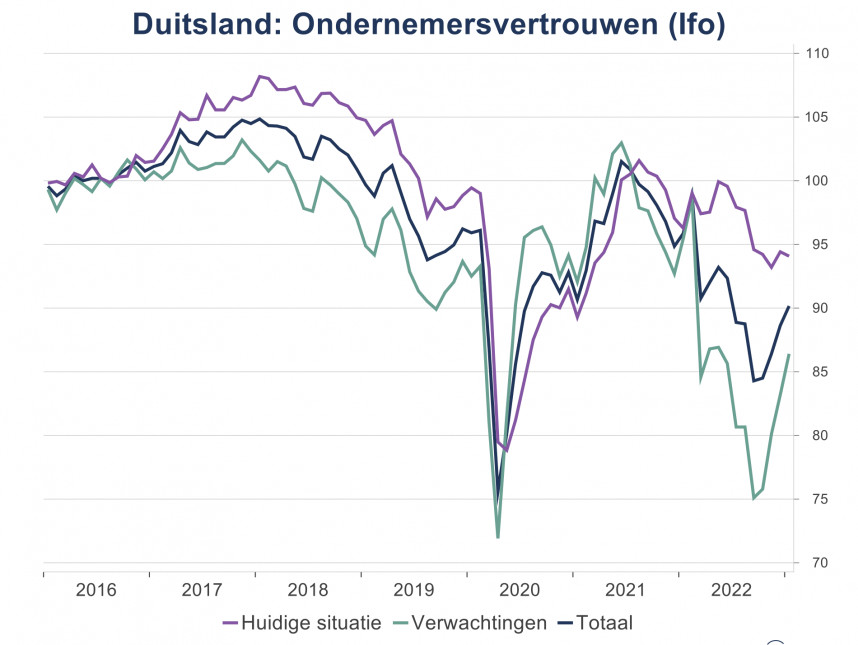

L'économie mondiale se porte mieux que ce à quoi je m'attendais. Eh bien, je veux dire principalement en Europe et aux États-Unis. Non pas que les choses soient pires ailleurs, mais je me concentre uniquement sur l'Europe et les États-Unis ici. Je suis assez pessimiste depuis quelques mois. Je me demande s'il est temps - ou bien trop tard - de secouer ce pessimisme et de libérer mon optimisme naturel. La confiance des entreprises dans la zone euro s'améliore depuis plusieurs mois maintenant. L'important indice allemand Ifo, qui mesure la confiance des entreprises chez nos voisins de l'Est, a augmenté pour le quatrième mois consécutif en janvier : 90,2 contre 88,6 en décembre. Au sein de cet indice, les économistes attachent une valeur particulière à la composante des attentes. Il a fortement augmenté : de 83,2 en décembre à 86,4 en janvier.

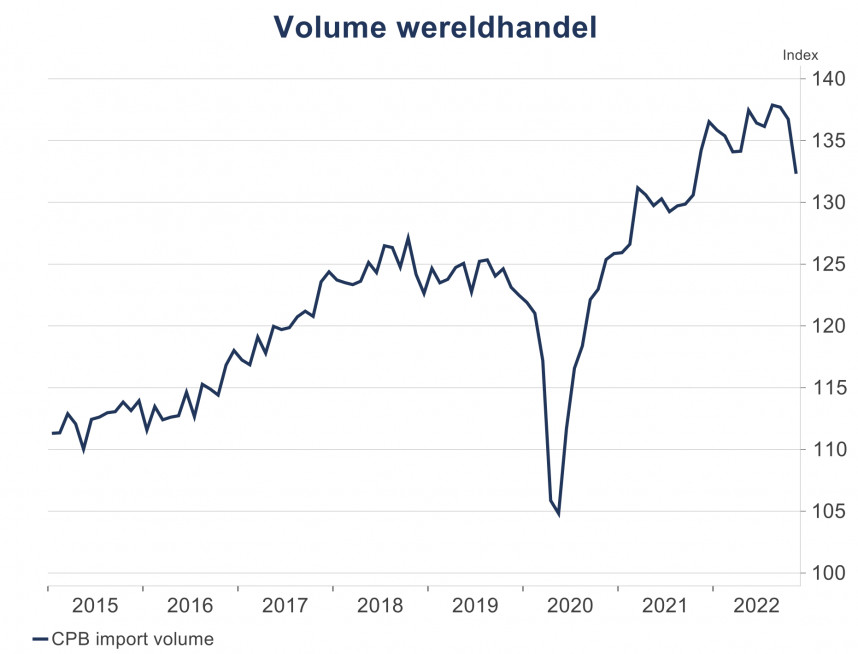

Notre propre CPB rend compte mensuellement de la croissance du commerce mondial. Rassembler ces chiffres est un travail minutieux. La marge d'incertitude est sans aucun doute large et les chiffres ont quelques mois de retard, mais ce sont certainement des chiffres intéressants. Le chiffre le plus récent concerne le mois de novembre. Au cours de ce mois, le volume du commerce mondial (mesuré par les volumes d'importation des pays) a diminué de 2,5 % par rapport à octobre. Il y a également eu une baisse en octobre : -1,4 % en glissement mensuel (mom). La Chine était clairement le maillon le plus faible, avec des volumes d'importation en baisse de 6,2 % en glissement mensuel en novembre. Mais maintenant, les fermetures en Chine sont terminées et on peut s'attendre à une reprise décente de l'activité et du commerce.

Cela se reflète également dans l'enquête allemande Ifo. Après six mois de morosité croissante, les prévisions d'exportation se sont légèrement améliorées en janvier. Fait intéressant, les entrepreneurs des secteurs de la chimie et de l'automobile en particulier voient s'améliorer les opportunités d'exportation. Concernant la chimie, cela est sans doute lié au prix du gaz européen désormais fortement réduit (53 €/MWh à l'heure où nous écrivons, contre environ 15 à 20 € avant la pandémie, autour de 340 € fin août 2022 et environ 90 € il y a exactement un an). Et le secteur automobile profite de la disparition des pénuries de puces. En fait, j'ai été surpris que, dans l'ensemble, l'activité industrielle se soit raisonnablement bien maintenue en Europe. De plus, la consommation d'énergie a été sensiblement réduite. Cela soulève la question de la facilité avec laquelle nous pouvons réduire notre consommation d'énergie (industrielle). Une magnifique analyse ici trouver.

Mon bon ami Carsten Brzeski et son collègue Bert Colijn (tous deux d'ING) identifient trois groupes remarquables au sein de l'industrie dans cette publication. Les entreprises énergivores ont très fortement réduit leur production, de plus de 10 %. Les entreprises qui ont profité de la pandémie et du confinement (pharma, certains sous-secteurs des TIC) continuent pour le moment d'augmenter leur production. De plus, il y a des entreprises qui profitent de la fin des confinements et de la disparition des problèmes logistiques (comme le secteur automobile). Par exemple, de grandes parties de l'industrie sont encore fortement influencées par des facteurs particuliers. Cela rend l'avenir imprévisible. Incidemment, la baisse de la consommation d'énergie industrielle semble être principalement causée par un déplacement de la production des secteurs à forte intensité énergétique vers des secteurs à consommation d'énergie beaucoup plus faible. Carsten et son collègue Bert Colijn pensent que cela pourrait également être dû au thermostat du chauffage, qui, selon les deux messieurs, a été légèrement baissé.

Moins de raisons de pessimisme, plus d'optimisme

Dans l'ensemble, je vois des raisons de ne pas paraître trop pessimiste quant à l'avenir proche. Peut-être que l'optimisme pur et simple est peut-être même de mise. Pour moi, il y a trois facteurs principaux en jeu ici. Le premier et le plus important est la forte baisse des prix du gaz en Europe depuis le mois d'août. En deuxième position se trouvent la réduction des perturbations logistiques mondiales et l'ouverture de la Chine. La chance d'éviter une récession a donc considérablement augmenté.

Selon des chiffres préliminaires, l'économie américaine a progressé de 2,9 % au quatrième trimestre de l'année dernière par rapport au troisième trimestre (annualisé). C'était légèrement mieux que prévu. La croissance pour l'ensemble de l'année 2022 s'établit désormais à 2,1 %. Mais une grande partie de cela découlait de la forte croissance en 2021. Le volume du PIB américain au quatrième trimestre n'était que de 1,0 % supérieur à celui de l'année précédente. On pourrait donc également dire que l'économie n'a augmenté que de 2022 % en 1,0.

La composition de la croissance au quatrième trimestre a également été moins qu'impressionnante. La constitution de stocks a contribué pour 1,5 point de pourcentage au total de 2,9 % et le commerce extérieur pour 0,6 point de pourcentage. Ce dernier était sans aucun doute dû à la réduction des importations en provenance de ce pays causée par les blocages chinois. Nous verrons comment ça se passe. Je dois dire, jusqu'ici, tout va bien. Pour l'instant, l'économie américaine semble se diriger vers un atterrissage en douceur, c'est-à-dire une réduction graduelle mais régulière de l'inflation sans sombrer dans une vilaine récession.

Il reste une certaine vulnérabilité

Les choses peuvent encore mal tourner et l'économie finira toujours par entrer en récession. La Fed augmentera sans aucun doute ses taux d'intérêt officiels la semaine prochaine, très probablement de 0,25 %. Ce ne serait pas la première fois que la Fed va trop loin avec des hausses de taux et déclenche alors une récession. Les secteurs sensibles aux taux d'intérêt ont déjà subi des coups importants. Cela concerne principalement la construction et le marché du logement. Pour l'instant, pas de changement en vue. Le nombre de permis de construire délivrés pour des habitations, par exemple, continue de baisser. Il convient de noter que les taux d'intérêt du marché des capitaux baissent depuis un certain temps et que les taux d'intérêt hypothécaires (fixés depuis 30 ans) ont baissé de près d'un point de pourcentage complet depuis le pic d'octobre/novembre. Le marché américain du logement et le secteur de la construction réagissent généralement rapidement et fortement aux fluctuations des taux d'intérêt. Il se pourrait donc que le marché des capitaux corrige une possible « erreur » de la Fed. Nous verrons.

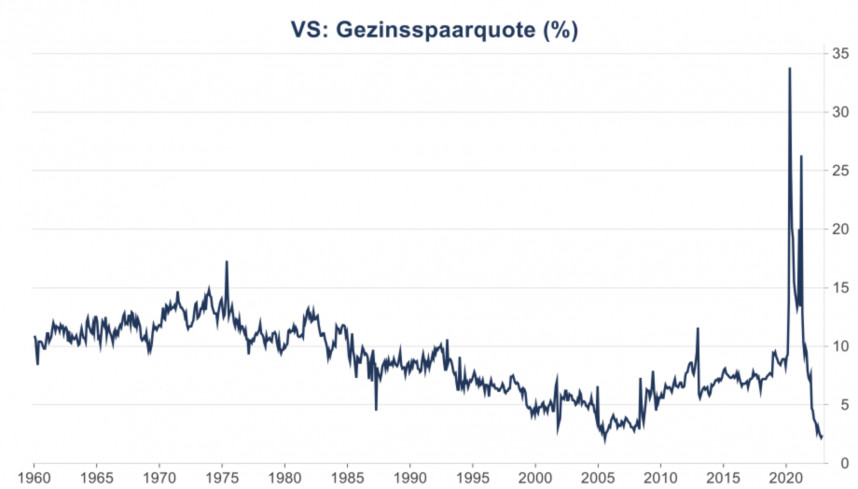

Une autre évolution notable de l'économie américaine est que les ménages épargnent beaucoup moins sur leur revenu actuel qu'avant la pandémie. Certes, pendant la pandémie, ils ont pu dépenser moins que d'habitude et c'est ainsi que des économies substantielles se sont constituées, comme chez nous. Le fait que la consommation privée puisse encore croître quelque peu en volume malgré une inflation élevée s'explique par le faible taux d'épargne. Il est impossible de prédire dans quelle mesure ce faible taux d'épargne sera durable. Nous n'avons jamais connu cela auparavant. Qui sait peut dire. Il est concevable que le taux d'épargne augmente et que la croissance de la consommation faiblisse en conséquence. Mais il est également possible que l'inflation continue de baisser, stimulant la croissance du revenu réel et maintenant le taux d'épargne à un bas niveau. Cela pourrait en fait stimuler la croissance de la consommation.

Fermeture

J'ai été assez pessimiste ces derniers mois pour moi. Plusieurs personnes m'ont approché à ce sujet. Ce n'est pas pour ça que j'envisage d'y aller. Indéniablement, les différents indicateurs économiques et le climat des affaires en Europe et aux États-Unis ont été meilleurs que prévu récemment. Selon moi, l'explication de ces mannes est triple : le prix du gaz européen beaucoup plus bas, qui fait baisser le prix de revient, la diminution des problèmes d'approvisionnement, qui fait que la production s'accélère, et la fin des confinements chinois, qui fait que le commerce mondial reprendra probablement.

Il y a aussi encore lieu d'être prudent face à cet optimisme. Les banques centrales, par exemple, continuent d'augmenter les taux d'intérêt, alors que les secteurs sensibles aux taux d'intérêt ont déjà subi des coups importants. De plus, les chiffres de l'activité industrielle ne semblent certes pas mauvais, mais derrière ces chiffres se cachent de grandes différences entre les secteurs, dont l'évolution future est difficile à prévoir. L'ouverture de l'économie chinoise se fera aussi sans doute par à-coups. Cela pourrait entraîner de nouveaux goulots d'étranglement et une inflation plus élevée. Enfin, la consommation privée résiste bien aux États-Unis, mais cela est en partie tiré par un faible taux d'épargne. S'il devait augmenter de manière inattendue, les fondements de la croissance économique aux États-Unis s'affaibliraient. Dans l'ensemble, j'ai tendance à passer un peu du pessimisme à l'optimisme.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Moins de chances de voir les prix des engrais baisser

- 2.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 3.L'approvisionnement en lait irlandais va se rétablir

- 4.La moitié de la superficie en oignons a été semée

- 5.La production porcine chinoise commence à décliner

- 6.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 7.Jaap Uenk plaide en faveur du maintien de la dérogation

- 8.L'approvisionnement en lait aux Pays-Bas à nouveau dans le rouge