Opinie Hans de Jong

L'industrie en baisse, mais des temps meilleurs sont à venir

La croissance de la production dans l'industrie s'est affaiblie au cours des derniers mois de 2022, principalement en raison des prix élevés de l'énergie. Cependant, les perspectives sont meilleures. Les prix de l'énergie ont chuté, les blocages en Chine ont été abandonnés avec beaucoup de succès et les constructeurs automobiles allemands ont pris une trajectoire ascendante. La hausse des coûts de construction faiblit également et l'inflation a plus ou moins diminué de moitié par rapport à septembre. Et en mars une nouvelle chute brutale s'ensuit.

La production de l'industrie néerlandaise aura augmenté d'environ 2022 % en 6 par rapport à 2021. Cependant, la croissance s'est considérablement affaiblie au cours de l'année. En octobre, novembre et décembre, la croissance en glissement annuel a été respectivement de 3,3 %, 0 % et 0,5 %. Comme prévu, la production dans les secteurs à forte intensité énergétique a fortement chuté dans la dernière partie de l'année. Par exemple, 18,5 % de produits chimiques en moins ont été fabriqués qu'en décembre 2021 et la production dans le secteur du caoutchouc et des plastiques était inférieure de plus de 11 % au niveau de l'année précédente. La croissance de la production en construction mécanique est également en baisse. La production y était encore supérieure de 5,7 % à celle de décembre 2021, mais c'est bien moins qu'au printemps où la croissance de la production était supérieure à 50 %.

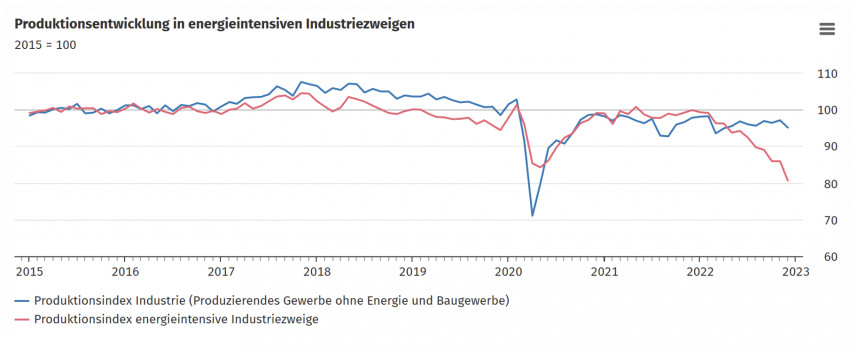

Bien sûr, nous ne sommes pas le seul pays où l'industrie souffre de la forte hausse des prix du gaz en Europe. Chez nos voisins de l'Est, la production de l'industrie chimique était même inférieure de plus de 30 % en décembre à celle d'un an plus tôt. Le CBS allemand (Destatis) dispose d'un belle analyse faite des aléas des différents secteurs en fonction de l'intensité énergétique. L'industrie représente 28 % de la consommation totale d'énergie en Allemagne. Les cinq secteurs les plus énergivores en consomment 76 %, soit environ 21 % de la consommation totale d'énergie de l'Allemagne. Ces secteurs génèrent environ 4 % du PIB allemand. Le graphique ci-dessous montre clairement comment la hausse des prix de l'énergie a eu un impact.

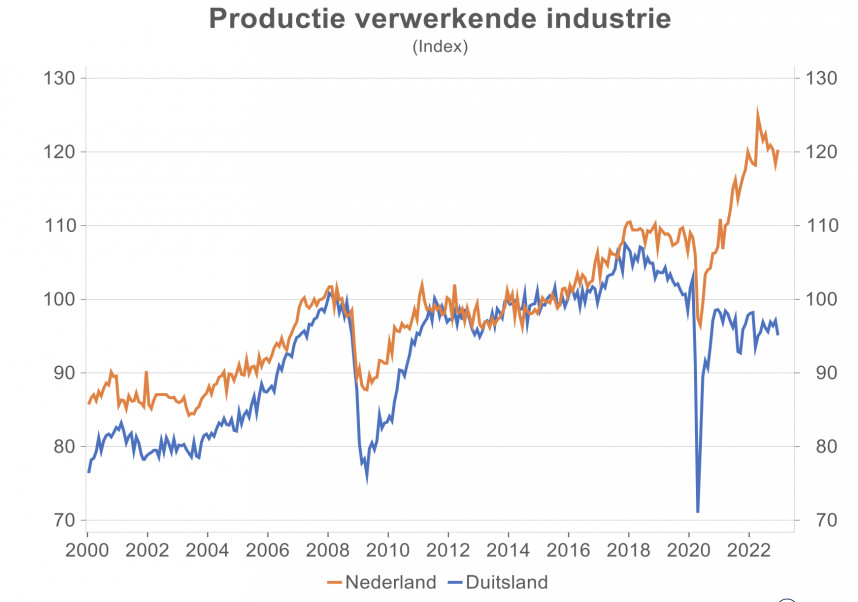

J'ai déjà souligné la merveilleuse connexion entre l'industrie néerlandaise et allemande. Jusqu'en 2018, la production dans les deux pays était synchronisée. Le coefficient de corrélation des indices de production de 2000 à 2017 est de 0,95. Mais ensuite, les choses tournent mal et la connexion est perdue. Le coefficient de corrélation de 2018 à 2022 n'est que de 0,14.

Cela a sans aucun doute tout à voir avec les problèmes du secteur automobile allemand de premier plan. Cela a conduit à des problèmes ces dernières années. Nous avons entendu parler pour la première fois du scandale du diesel fin 2015. Après un certain temps, cela a conduit à beaucoup moins de ventes de voitures allemandes. Lorsque les nouvelles normes d'émission ont été introduites, les constructeurs automobiles allemands n'étaient pas tout à fait prêts. Ils délocalisent également une partie de leur production à l'étranger. Ils ont également pris du retard dans le développement de modèles électriques. Et enfin, les pénuries de puces ont limité la production au cours des deux dernières années. Plus récemment, l'industrie allemande a relativement beaucoup souffert de la hausse des prix de l'énergie, car le pays compte une quantité relativement importante d'industries à forte intensité énergétique.

Après toute cette morosité sur le passé, nous devons nous tourner vers l'avenir, qui, je pense, s'annonce moins négatif pour l'industrie. Le prix du gaz européen a maintenant chuté d'environ 85 % par rapport à son pic d'août, bien que le prix actuel soit toujours trois fois plus élevé qu'avant la pandémie. Néanmoins, le niveau actuel ne justifie probablement pas une baisse de la production telle qu'elle s'est manifestée en décembre. Reste à savoir si, à quelle vitesse et à quel point la production de l'industrie chimique allemande, par exemple, se redressera. Il n'est pas inconcevable qu'une partie de la production ait été déplacée ailleurs pendant une période plus longue.

Il est également positif que la confiance des entreprises dans le secteur, tant en Allemagne que dans de nombreux autres pays, se soit quelque peu améliorée ces derniers mois. Je pense que cela indique qu'il y a de fortes chances que la tendance à la baisse de la production s'inverse. Sans doute, cette amélioration de la confiance a tout à voir avec la baisse des prix de l'énergie. De plus, les problèmes de puces dans le secteur automobile semblent plus ou moins résolus et la production des constructeurs automobiles allemands reprend progressivement.

Je pense que la chose la plus positive est que la société chinoise est à nouveau ouverte et que l'économie profite de la fin des confinements. L'Allemagne est un important fournisseur de machines pour la Chine et je m'attends à une reprise des exportations allemandes vers la Chine. Nous pourrons peut-être en profiter, car de nombreuses entreprises néerlandaises sont des fournisseurs.

La Chine s'ouvre en trombe

L'hebdomadaire The Economist qualifie la réouverture de la Chine de l'un des événements économiques les plus importants de 2023, sinon du plus important. Vendredi dernier, ils ont donné un webinaire à ce sujet. Pour être honnête, le contenu m'a assez déçu, mais j'en ai beaucoup appris. Des correspondants de The Economist qui vivent en Chine et à Hong Kong ont pris la parole. Ils ont signalé que la réouverture se déroule plus rapidement que prévu. On craignait que le pays ne soit frappé par un tsunami d'infections corona. Mais selon les orateurs, cela s'est en fait mieux passé que prévu. Les Chinois aiment « faire du shopping », mais sont enfermés depuis longtemps. Maintenant qu'ils ont été publiés, les dépenses augmentent fortement, bien que 80 % des acheteurs de Shanghai portent toujours des masques faciaux, selon un orateur. Le côté production de l'économie a été moins affecté par les confinements que le côté demande, mais il se redressera également fortement.

Il est difficile de prédire ce que l'ouverture de la Chine signifiera pour nous. Je pense que cela stimulera les exportations allemandes. Après tout, l'Allemagne est un important fournisseur de machines pour la Chine. Si les exportations augmentent effectivement, nous en profiterons également. D'autre part, il est concevable que les prix de l'énergie augmentent sous l'influence d'une consommation plus élevée en Chine. En fait, je suis surpris que les prix de l'énergie n'aient pas encore réagi à l'ouverture de la Chine. Lorsque les marchés de l'énergie anticipent une augmentation de la demande, le prix augmente souvent avant que l'augmentation de la demande ne se manifeste réellement. Jusqu'à présent, cela n'a certainement pas été le cas. On verra, c'est quelque chose à surveiller.

La lumière au bout du tunnel pour la construction de la zone euro ?

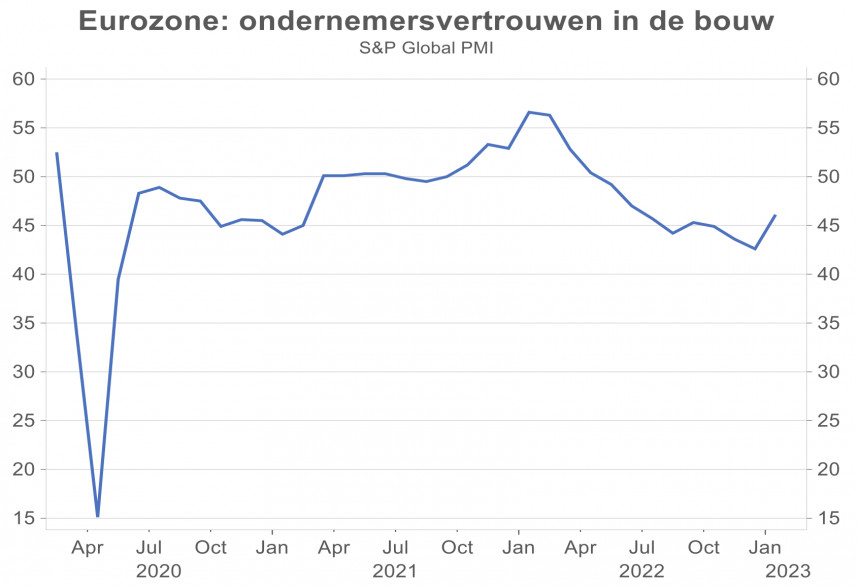

Au cours de l'année dernière, la construction dans la zone euro s'est dégradée. Sans aucun doute, la hausse des taux d'intérêt y a joué un rôle important. En janvier, cependant, l'indice de confiance des entrepreneurs de ce secteur s'est nettement amélioré : 46,1 contre 42,6 en décembre. Ce chiffre de décembre était d'ailleurs le plus bas en 31 mois. Une valeur inférieure à 50 indique toujours une contraction, mais la contraction diminue considérablement. Selon cette enquête, la hausse des prix des matériaux a été la plus faible en deux ans. Apparemment, les hausses de prix ralentissent considérablement. C'est une bonne nouvelle et nous espérons que l'inflation dans d'autres secteurs diminuera également davantage.

Inflation confirmée à 7,6% en janvier, évoluant vers 4% en mars

Cette semaine, Statistics Netherlands a confirmé le taux d'inflation précédemment annoncé pour janvier : 7,6 % contre 9,6 % en décembre. La baisse a été principalement causée par les prix de l'énergie et probablement principalement par le plafonnement des prix. L'électricité était 22,9 % moins chère qu'en décembre et « seulement » 13,4 % plus chère qu'un an plus tôt. Le prix de l'essence était de 42,0 % inférieur à celui de décembre et de 19,3 % inférieur à celui de janvier 2022. Si vous creusez dans les détails, vous voyez progressivement plus de catégories où l'inflation semble avoir atteint un sommet. Mais à quelle vitesse l'inflation peut encore baisser reste à voir. En février, ce n'est que la taille de la bouche. Une nouvelle forte baisse s'ensuit en mars car les prix ont augmenté de 3,6 % d'un seul coup en mars l'an dernier. Cela ne se produira probablement pas cette année, ce qui entraînera une baisse du taux d'inflation en glissement annuel d'environ 3 points de pourcentage. Puis soudain, il y a un taux d'inflation d'environ 4 %. C'est un tout autre visage. Des revendications salariales de 10 % ou plus sont certainement excessives.

Fermeture

Cette semaine a donné peu de nouvelles macroéconomiques, nous obligeant à changer les points de vue existants. Je maintiens que la baisse des prix de l'énergie et la réouverture de la Chine sont les principaux moteurs pour l'instant. Il y a aussi les vents contraires nécessaires, comme la forte hausse des taux d'intérêt en 2022 et n'oublions pas que le prix du gaz est toujours trois fois plus élevé qu'avant la pandémie. N'oubliez pas non plus que les signes avant-coureurs traditionnels tels que l'inversion de la courbe des taux aux États-Unis suggèrent fortement que l'économie américaine se dirige vers la récession.

Dans l'ensemble, les facteurs positifs dominent à court terme. La réouverture de la Chine se déroulerait plus rapidement et avec moins de problèmes que prévu. La production de l'industrie de notre pays s'est clairement affaiblie au cours de la dernière partie de l'année dernière, mais je pense que cette tendance à la baisse prendra bientôt fin. L'inflation aux Pays-Bas a culminé à 14,5 % (selon la référence nationale) en septembre, mais a maintenant presque diminué de moitié. En mars en particulier, une nouvelle forte baisse devrait se produire avec une certaine certitude. Je suppose que nous verrons alors un chiffre de 4 à 5 %. Doigts croisés.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Moins de chances de voir les prix des engrais baisser

- 2.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 3.L'approvisionnement en lait irlandais va se rétablir

- 4.La moitié de la superficie en oignons a été semée

- 5.La production porcine chinoise commence à décliner

- 6.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 7.Jaap Uenk plaide en faveur du maintien de la dérogation

- 8.L'approvisionnement en lait aux Pays-Bas à nouveau dans le rouge

- 1.Le prix de l’oignon peut-il tomber à zéro ?

- 2.La crise des plants de pommes de terre atteint un point d’ébullition

- 3.Le prix le plus élevé jamais enregistré au Potato Bingo

- 4.Fromage DOC Top Milk Stream conforme à A-ware et RFC

- 5.« Environ la moitié de la superficie cultivée en oignons a été semée »