Opinie Hans de Jong

Une déception : la baisse de l'inflation ne va pas continuer

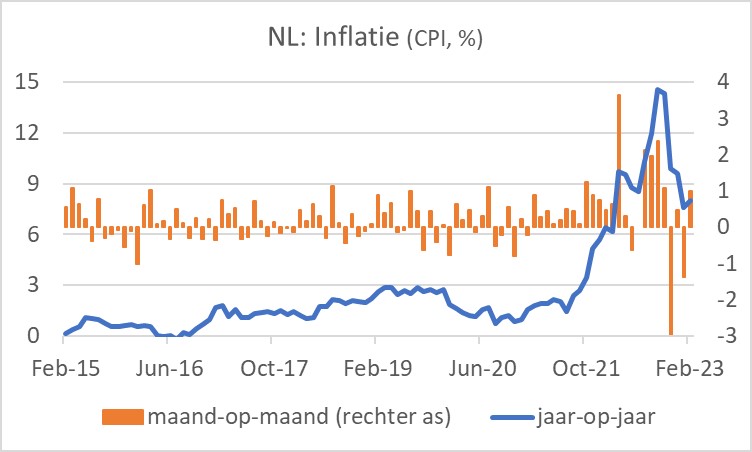

Après septembre de l'année dernière, notre inflation avait baissé pendant quatre mois d'affilée. Ensuite, vous espérez en fait que la baisse se poursuivra en février, même si elle est légère. Mais cela ne s'est pas produit. Selon l'indice de référence national de Statistics Netherlands, l'inflation était de 8,0 % en février, contre 7,6 % en janvier. Sur l'IPCH européen, la hausse a été encore plus importante : 8,9 % contre 8,4 % en janvier.

Avant la publication des chiffres néerlandais, il s'est avéré que l'inflation en France, en Espagne et en Allemagne avait augmenté en février, nous pouvions donc déjà voir la tempête arriver. Pourtant, le chiffre réel a été décevant, car notre inflation a augmenté plus qu'ailleurs et l'augmentation des niveaux de prix par rapport à janvier a été – selon l'IPCH – plus importante que dans tous les autres pays de la zone euro, à l'exception de l'Irlande. Soit dit en passant, nous avions fait un peu mieux que la plupart des autres pays en janvier.

L'inflation dans l'ensemble de la zone euro a légèrement baissé en février : 8,5% contre 8,6% en janvier. L'inflation sous-jacente (c'est-à-dire hors énergie, produits frais, alcool et tabac), en revanche, a encore augmenté. Il était de 5,6 % en février. En janvier, il était encore de 5,3 %. L'augmentation de l'inflation sous-jacente indique que la vague d'inflation continue de s'élargir. Ce n'est pas une bonne nouvelle. La BCE n'a d'autre choix que de continuer à augmenter les taux d'intérêt. Le 16 mars, les taux officiels seront sans doute à nouveau augmentés de 0,5 %.

Le taux d'inflation du mois de mars chutera fortement. Mais c'est surtout un effet de base. Le graphique ci-dessus montre que les prix dans notre pays ont fortement augmenté en mars de l'année dernière par rapport à février : 3,7 %. Cela était dû aux prix de l'énergie qui ont fortement augmenté après le déclenchement de la guerre. Il ne fait aucun doute qu'une telle augmentation ne se répétera pas en mars de cette année. Par exemple, si la hausse des prix est de 0,7 % d'un mois à l'autre, le taux d'inflation (c'est-à-dire 8,0 % en février) baisse de 3 points de pourcentage.

Les économistes aiment examiner l'inflation sous-jacente pour avoir une idée de l'évolution de l'inflation dans l'ensemble de l'économie, au-delà de l'énergie, des aliments frais, de l'alcool et du tabac. Cependant, il est clair que les prix de l'énergie affectent également l'inflation sous-jacente car l'énergie est nécessaire pour tout. Selon Peter Hein van Mulligen de CBS, il y a souvent un retard d'environ six mois. Les prix de l'énergie (dans le panier d'inflation néerlandais) ont culminé en septembre/octobre. Bien sûr, Van Mulligen ne donne aucune garantie, mais s'il a raison, l'inflation sous-jacente devrait également baisser d'ici quelques mois. Étant donné que le prix du pétrole a considérablement chuté à partir de la mi-juin de l'année dernière, les chiffres de l'inflation pourraient en fait chuter assez rapidement à partir de juin. Alors bien sûr, les prix de l'énergie et des autres matières premières ne devraient pas augmenter en raison de la réouverture de la Chine.

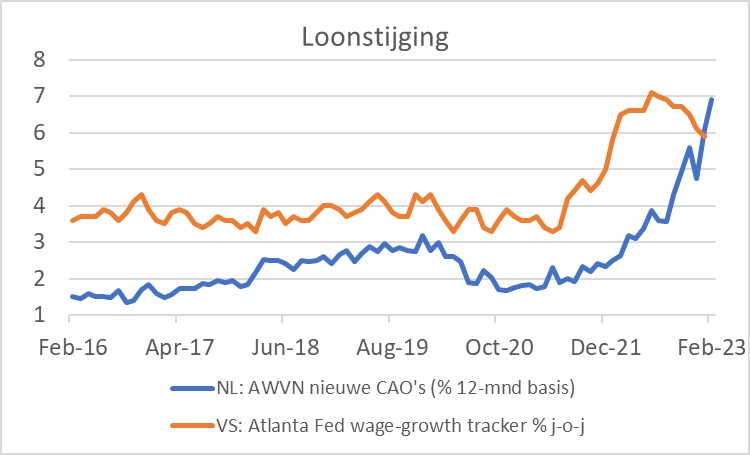

Croissance des salaires plus élevée qu'aux États-Unis

La croissance des salaires demeure une source de pressions inflationnistes. Dans le domaine de la formation des salaires, quelque chose de miraculeux vient d'être observé. Les indicateurs du graphique ci-dessous ne sont peut-être pas complètement comparables, mais la divergence récente entre la croissance des salaires aux États-Unis d'une part et aux Pays-Bas de l'autre est remarquable. Selon les données de la Réserve fédérale d'Atlanta, la croissance des salaires aux États-Unis a déjà dépassé son pic. Dans notre propre pays, nous assistons à une accélération de l'augmentation des salaires convenue dans les conventions collectives de travail, même s'il faut dire que les chiffres peuvent être quelque peu faussés par la convention collective de travail des fonctionnaires municipaux. Une augmentation des salaires des fonctionnaires affecte le budget de l'État, mais n'entraîne pas immédiatement une augmentation des prix. Néanmoins, il est remarquable que les salaires semblent augmenter plus rapidement ici qu'aux États-Unis. Le danger d'une spirale prix-salaires est donc plus grand ici qu'aux Etats-Unis.

Je devrais peut-être formuler cela différemment. La croissance des salaires supérieure à la croissance de la productivité amoindrit les marges bénéficiaires ou contribue à la hausse des prix. Ou une combinaison des deux. Bien que le tableau varie fortement selon les secteurs, il n'est pas question d'une baisse des marges bénéficiaires en moyenne. Il ne faut donc pas parler du « danger d'une spirale prix-salaires », cette spirale ne fait que continuer. Après la publication des chiffres décevants de l'inflation, j'entends à nouveau des propos combatifs de la part des syndicats.

Dans le même temps, certaines entreprises utilisent la situation peu claire sur le front des coûts et des prix pour augmenter leurs marges bénéficiaires. Ce n'est peut-être pas à grande échelle, mais il y a aussi une spirale profit-prix dans une certaine mesure. Et maintenant que certains coûts baissent vraiment en termes absolus (pensez aux prix du fret international, mais aussi aux divers prix des matières premières), la question est de savoir si ces baisses sont rapidement répercutées sur le client - de sorte que l'inflation s'affaiblit - ou sont utilisées pour augmenter marges.

S'il y a une chose qui est claire, c'est qu'il faut se débarrasser au plus vite de cette forte inflation. Étant donné que chacun, naturellement, défend ses propres intérêts, ce ne sera pas si facile. Avons-nous vraiment besoin d'une mauvaise récession pour se débarrasser de l'inflation ?

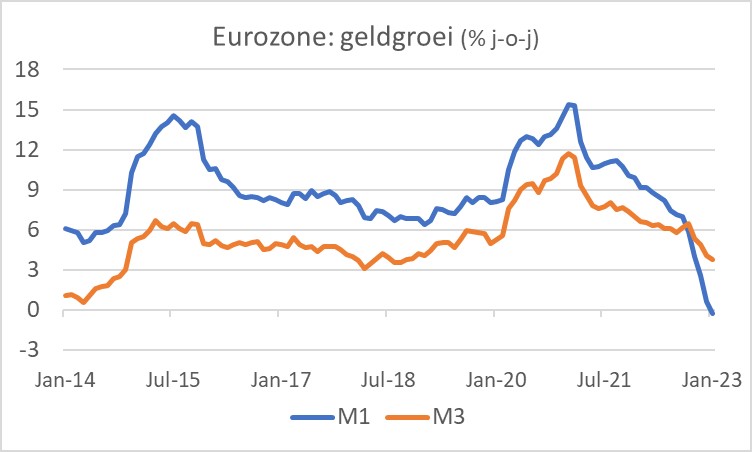

Ce n'est peut-être pas très à la mode, mais un économiste de formation traditionnelle comme moi aime étudier l'évolution de la masse monétaire. Il fut un temps où les changements dans la croissance monétaire étaient considérés comme cruciaux pour l'inflation et aussi pour l'économie réelle. Eh bien, la croissance monétaire s'affaiblit depuis un certain temps déjà. En janvier, M1 (billets et pièces) était même légèrement inférieur à celui d'un an plus tôt. C'est exceptionnel, bien qu'il fasse naturellement suite à des chiffres de croissance très élevés après le déclenchement de la pandémie. Une telle évolution implique des pressions à la baisse sur l'inflation et l'activité.

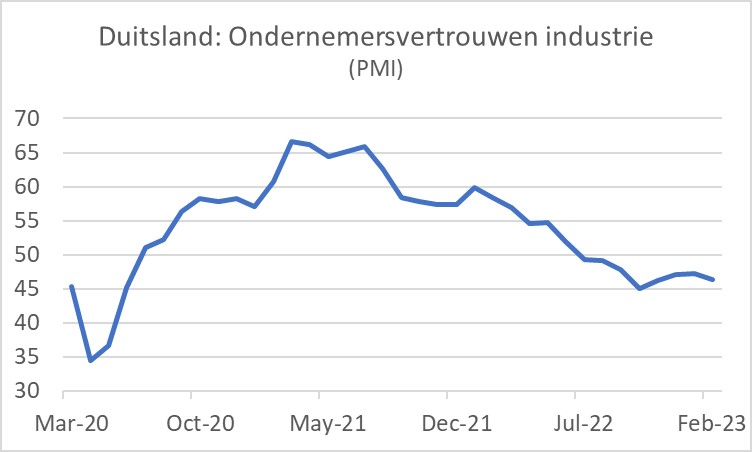

Cette semaine, ce ne sont pas seulement les chiffres de l'inflation qui ont déçu. Les données sur la confiance des entreprises dans les pays de la zone euro ont également déçu, plus particulièrement : notamment celles de l'industrie manufacturière. Chez nous, l'indice des directeurs d'achat du NEVI est passé de 49,6 en janvier à 48,7 en février, après deux mois de hausse. En Allemagne aussi, la confiance des entreprises industrielles a chuté après trois mois de hausse et, tout comme dans notre pays, le PMI de nos voisins de l'Est était toujours inférieur à 50, indiquant une contraction du secteur. Si vous essayez de tirer quelque chose de positif de ces rapports, on peut signaler que les délais de livraison ont le plus diminué depuis 2009. C'est un autre signe que les perturbations logistiques disparaissent rapidement. En conséquence, les entreprises n'ont plus à maintenir des stocks importants de matières premières, de matières auxiliaires et de produits semi-finis par précaution. Cela a peut-être exercé une pression sur le volume des commandes. Alors peut-être que la chute du PMI est motivée par une évolution positive après tout et, espérons-le, elle est temporaire. Un autre message positif de ces chiffres est que les entrepreneurs ont signalé une diminution nette des prix qu'ils ont payés pour les intrants. Une certaine pression désinflationniste se développe donc ici.

Houston/Bruxelles, on a un problème…

Les chiffres du déficit public italien ont été révisés à partir de 2020. Trois suppositions dans quelle direction… Le déficit pour 2020 est désormais inscrit à 9,7 % du PIB, contre 9,5 % avant la révision. En 2021, le déficit ne semble pas s'être élevé à 7,2 % mais à 9,0 % et l'année dernière, le déficit s'est élevé à 8,0 %, bien au-dessus de l'objectif de 5,6 %. Un déficit de 4,5 % est visé pour l'année en cours. Je ne serais pas surpris si le déficit réel s'avérait plus élevé.

La révision a reçu peu d'attention des médias. C'est frappant car la crise de l'euro a commencé il y a plus de dix ans lorsque la Grèce a révisé ses chiffres de finances publiques, même s'il faut dire que la révision a été beaucoup plus importante. Il convient également de noter que la dette publique italienne exprimée en pourcentage du PIB nominal a en fait diminué l'année dernière en raison d'une inflation élevée.

Les règles budgétaires applicables dans la zone euro et prévues par le pacte de stabilité et de croissance ont été suspendues en 2020 en raison de la pandémie. Ils entreront à nouveau en vigueur à partir de l'année prochaine, sauf décision contraire. Cela reste une question sensible.

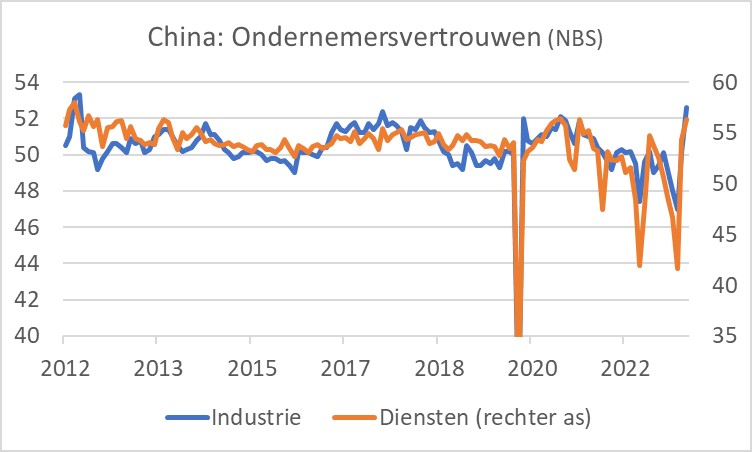

La Chine hors des starting-blocks

Contrairement à l'Europe, les indicateurs d'humeur en Chine ont en fait dépassé les attentes. Cela a tout à voir avec la réouverture de l'économie chinoise. La confiance des entreprises dans le secteur manufacturier est passée de 50,1 en janvier à 52,6 en février, le niveau le plus élevé depuis 2012. Dans le secteur des services, l'indice de confiance s'est amélioré de 54,4 en janvier à 56,3 en février. Ce sont toutes de bonnes nouvelles. Ce qui est moins agréable, c'est que les entrepreneurs signalent une hausse des prix de leurs achats. De plus, la question est de savoir si la réouverture peut réellement se dérouler sans à-coups. Il semble plus probable qu'il faudra un certain temps avant que la Chine ne soit à nouveau opérationnelle.

Inquiétudes sur les finances publiques italiennes

Les données décevantes sur l'inflation en Europe ont été la principale nouvelle macro de la semaine dernière. Néanmoins, il est certain que l'inflation sera considérablement plus faible à partir de mars et pourrait chuter assez rapidement après juin. Néanmoins, je reste un peu inquiet quant à l'entêtement de l'inflation, notamment en raison de l'accélération de la croissance des salaires aux Pays-Bas. La BCE n'a d'autre choix que de relever les taux d'intérêt de 16 point de pourcentage supplémentaire le 0,5 mars et il semble peu probable qu'elle y reste.

Je suis également préoccupé par les finances publiques de l'Italie, mais j'ai l'impression d'être le seul. Ce sera donc moi.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?