Opinie Hans de Jong

Les banques centrales continuent de relever les taux d'intérêt

La Réserve fédérale américaine et la Banque d'Angleterre ont relevé les taux d'intérêt officiels de 25 points de base cette semaine. Auparavant, la question était de savoir si les banques centrales laisseraient les taux d'intérêt inchangés en raison des turbulences financières. Après tout, en augmentant les taux d'intérêt, ils pourraient encore alimenter ces troubles. D'autant plus que la hausse des taux d'intérêt avait contribué à l'effondrement de la Silicon Valley Bank (SVB) aux États-Unis. Dans le cas de la Fed, la décision a été unanime, à la Banque d'Angleterre, deux membres du comité de politique auraient préféré laisser les taux d'intérêt inchangés. Même si c'était aussi le cas lors de leur précédente rencontre.

J'ai un faible pour le patron de la Fed, Jay Powell, et je suis peut-être partial, mais j'ai trouvé que sa conférence de presse était encore une fois géniale. Il était d'une honnêteté désarmante. Par exemple, il a expliqué que l'incertitude quant à la trajectoire future des taux d'intérêt est élevée. Les troubles entraînent un durcissement des conditions financières, ce qui a un impact sur l'activité économique. Cependant, il est impossible de prédire combien de temps ces troubles dureront, combien les conditions financières se durciront et combien cela nuira à l'économie. En tout cas, la Fed envoie le signal qu'elle considère que les problèmes d'un petit nombre de banques sont accessoires. Powell a répété à quelques reprises que le système bancaire solide et résilient est. Je pense qu'il a raison et que les troubles vont reprendre, bien que de nouveaux incidents ne soient pas à exclure. La Fed s'en tient donc à sa mission de maîtriser l'inflation.

La surveillance des petites banques assouplie

Incidemment, la perte de SVB a incité la Fed à mener une enquête plus approfondie. La question est de savoir comment cela a pu arriver. La surveillance des petites banques a été assouplie sous le président Trump. Nul doute qu'il sera à nouveau resserré. Après la crise de 2008, une distinction a été faite entre les «banques d'importance systémique» et les autres. SVB n'était pas une banque d'importance systémique. Cela devrait effectivement limiter voire exclure les interventions des autorités. Néanmoins, des mesures drastiques ont été prises. Avec ses pairs, toutes ces banques sont apparemment d'importance systémique car l'effondrement de SVB a entraîné une perte de dépôts auprès d'autres banques de taille moyenne et petite.

Ce qui était particulièrement frappant dans les problèmes de SVB était la rapidité avec laquelle les soldes bancaires étaient retirés. Maintenant que c'est fait en quelques clics de souris, les banques peuvent voir leur base de dépôt disparaître très rapidement. En une journée, SVB aurait perdu 42 milliards de dollars, soit environ 20 % du total de son bilan. Ce fait conduira sans aucun doute à de nouvelles réglementations.

Bien que les perspectives de la politique des taux d'intérêt soient incertaines, la Fed s'attend actuellement à relever à nouveau les taux d'intérêt puis à les maintenir au niveau atteint jusqu'à la fin de l'année. Le marché le voit très différemment. Une hausse des taux d'intérêt y est également attendue début mai, mais le marché anticipe désormais des baisses de taux d'intérêt pour les réunions restantes cette année. Quand la Fed et les marchés semblent tellement différer, j'ai tendance à penser que les marchés auront raison. L'intelligence collective des marchés, à mon avis, est supérieure à celle de la Fed. Mais dans ce cas, j'ai tendance à penser que la Fed ne décidera pas de sitôt de baisser les taux d'intérêt. Bien sûr, l'inflation va baisser et à cause de la baisse des prix de l'énergie, cela peut aller assez vite. Dans ses conférences de presse, cependant, Powell pointe toujours du doigt de grandes parties de l'économie où l'inflation est toujours tenace. Les baisses de taux d'intérêt ne seront possibles que s'il y a amélioration, même si l'économie pourrait sombrer plus tôt dans la récession.

Le marché du logement est très sensible aux taux d'intérêt

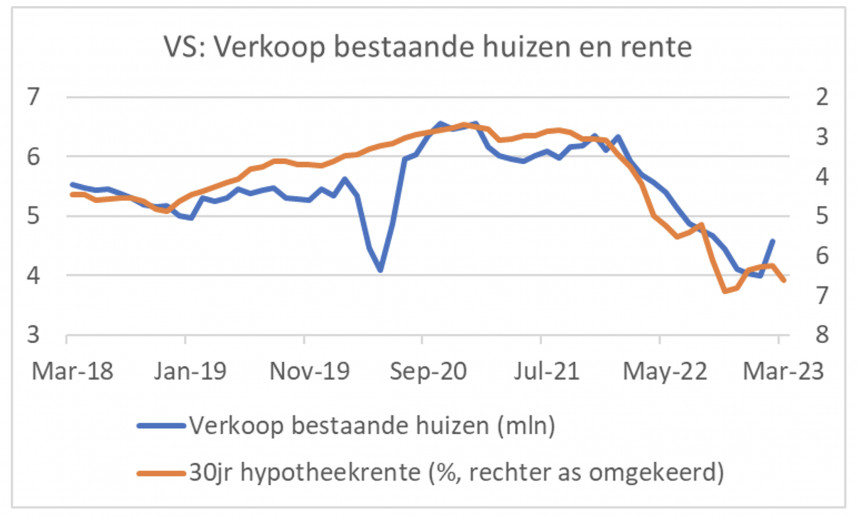

Depuis octobre, les taux hypothécaires américains ont progressivement baissé quelque peu, après une hausse régulière depuis la fin de 2021. Le marché du logement est très sensible aux taux d'intérêt. En 2022, le nombre de maisons vendues a fortement chuté lorsque les taux d'intérêt ont augmenté. Cependant, les taux d'intérêt hypothécaires ont graduellement baissé depuis novembre, ce qui s'est traduit par une augmentation du nombre de maisons vendues en février. La relation entre les taux hypothécaires et les ventes de maisons existantes ressort clairement du graphique ci-dessous, qui montre les taux hypothécaires sur une échelle inversée. Une augmentation de la ligne orange implique une diminution des taux hypothécaires.

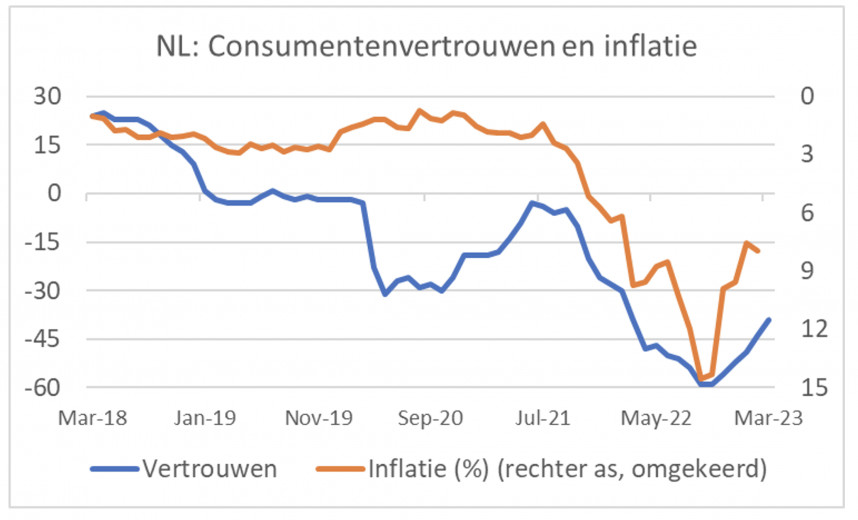

La confiance des consommateurs dans notre pays s'est améliorée pour le cinquième mois consécutif. L'indice CBS est passé de -44 en février à -39 en mars. Cela reste un niveau bas, très inférieur à la moyenne de long terme (environ -8). Les consommateurs sont devenus légèrement moins pessimistes dans l'ensemble. Je m'attendais à une augmentation un peu plus prononcée compte tenu de la forte hausse du salaire minimum, de l'augmentation des prestations (dont la retraite de l'État), du plafonnement des prix de l'énergie, d'une légère baisse des impôts et de l'augmentation croissante des salaires des conventions collectives. Cependant, le graphique suivant suggère que la confiance des consommateurs est actuellement fortement influencée par la tendance de l'inflation. Il est intéressant de noter que la confiance a commencé à chuter alors que l'inflation a commencé à s'accélérer à partir de la mi-2021. Les banquiers centraux (dans notre partie du monde) n'avaient alors rien à craindre. L'inflation a quelque peu diminué depuis septembre de l'année dernière, ce qui s'est traduit par une amélioration de la confiance des consommateurs. Je soupçonne que l'inflation continuera de baisser dans les mois à venir, de sorte qu'une nouvelle reprise de la confiance des consommateurs est probable. Il reste à voir si les consommateurs néerlandais tiennent compte des troubles dans les banques étrangères. Je soupçonne que non, car ces troubles ne se manifestent pas aux Pays-Bas.

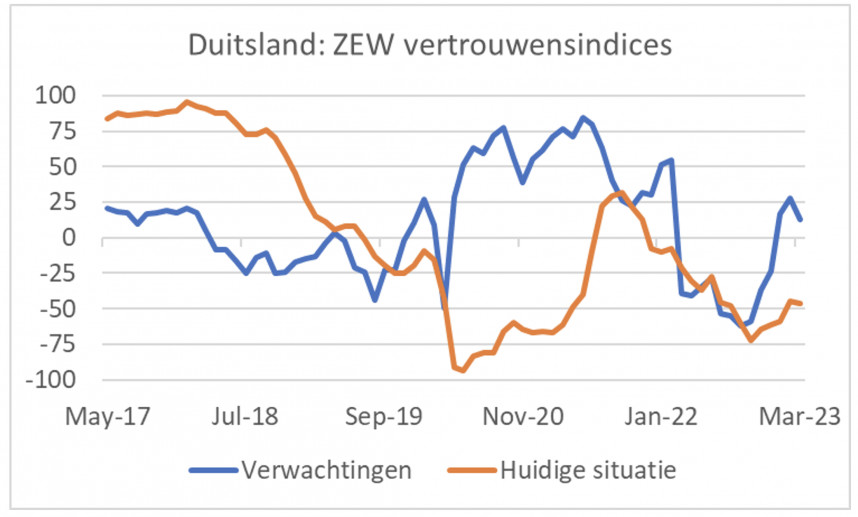

Les économistes et analystes interrogés par ZEW sont, je suppose, touchés par la tourmente. Selon les indices ZEW, la confiance dans l'économie allemande a baissé en mars, après s'être améliorée pendant plusieurs mois d'affilée. Puisque cette diminution peut être liée aux troubles, une amélioration est raisonnable lorsqu'elle diminue ou disparaît.

Les finances publiques néerlandaises étaient plus ou moins équilibrées l'année dernière. Il y avait même un petit excédent d'environ 100 millions d'euros (0,01 % du PIB). En 2021, il y avait encore un déficit de 20 milliards d'euros, soit 2,4 % du PIB. Les revenus ont augmenté en ligne avec le PIB nominal, bien qu'il y ait eu un encaissement accessoire de 6 milliards d'euros provenant du prélèvement unique de solidarité sur les excédents de profits des entreprises fossiles. Je me demande si ce prélèvement sera aussi ponctuel que le quart de Kok. Après la crise de 2008, une taxe bancaire a été instaurée. Il existe toujours et génère près d'un demi-milliard par an. Bien sûr, les banques répercutent simplement cela sur leurs clients…

Les finances publiques ont profité d'une sous-utilisation

En raison des prix élevés du gaz, les revenus du gaz naturel pour le gouvernement ont augmenté, bien que la majeure partie ait été restituée au public. 2 milliards d'euros ont été dépensés pour l'allocation énergie pour les familles à faible revenu, tandis que les 190 euros que chaque ménage a reçus en novembre et décembre ont coûté 3 milliards d'euros. Les finances publiques ont également bénéficié d'une certaine « sous-utilisation », c'est-à-dire que le gouvernement n'a pas été en mesure d'effectuer toutes les dépenses budgétisées, en partie en raison d'un manque de personnel. Lors de la présentation du rapport annuel de DNB, Klaas Knot a plaidé hier pour des coupes budgétaires ou des hausses d'impôts. Selon le Plan économique central d'il y a quelques semaines, le déficit public s'élèvera déjà à 3 % du PIB cette année et la situation se détériorera dans les années après 2024 si la politique reste inchangée.

Incidemment, DNB a enregistré une perte en 2022. Cela arrivait. J'ai écrit à ce sujet dans le passé. Comme d'autres banques centrales de la zone euro, la DNB a acheté des obligations pour des sommes considérables ces dernières années avec un rendement effectif proche de zéro. Cela a créé un excès de liquidités dans le système financier. Sous forme de réserves bancaires, celles-ci sont par définition déposées au bilan de la DNB. Parce que la BCE a augmenté les taux d'intérêt, elle doit maintenant payer des intérêts (de plus en plus élevés) sur ces soldes bancaires. Ceux qui ont des actifs qui ne rapportent rien et qui se financent avec des prêts qui coûtent quelque chose subiront une perte. Et cela arrive. Ce n'est pas si mal.

La comparaison avec 2008 est faussée

Cette semaine a été principalement dominée par la réunion de la Fed et les suites des problèmes du secteur bancaire. Je l'ai déjà écrit. La comparaison avec 2008 est faussée. Les différences avec alors sont plus grandes que les similitudes. À mon avis, les problèmes de la SVB et du Credit Suisse se révéleront être des incidents, bien que d'autres incidents ne soient pas à exclure. Une différence importante avec 2008 est que l'origine des problèmes à l'époque était la forte baisse de la valeur des hypothèques de pacotille. Personne ne savait si ces prêts hypothécaires seraient finalement remboursés ou non. Chez SVB, les problèmes sont survenus en raison d'un risque de taux d'intérêt excessif dans le portefeuille de prêts publics. Mais la bonté du gouvernement américain ne doit pas être mise en doute (pour le moment). En outre, les banques sont désormais mieux capitalisées et disposent de coussins de liquidité plus importants. Enfin, les autorités sont maintenant beaucoup plus alertes et énergiques qu'elles ne l'étaient alors.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La sécheresse fait grimper les prix du blé

- 2.Le déclin a commencé sur le marché des porcelets

- 3.Les données peuvent rendre le marché de la carotte passionnant

- 4.L'avis de Krijn Poppe sur la production alimentaire

- 5.Lactalis augmente son chiffre d'affaires et son bénéfice

- 6.Vion s'éloigne du marché mondial

- 7.Moins de chances de voir les prix des engrais baisser

- 8.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 1.La dérogation a pris fin sous la pression de Timmermans

- 2.Les prix du gaz baissent considérablement

- 3.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 4.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 5.La sécheresse donne un coup de pouce au marché du blé