Opinie Hans de Jong

Des taux d'intérêt plus élevés et beaucoup moins de demande de crédit

Comme prévu, la Fed et la BCE ont relevé les taux directeurs de 0,25 % cette semaine. La Fed a indiqué que c'était probablement suffisant pour le moment, tandis que la BCE, par l'intermédiaire de Christine Lagarde, a signalé de manière remarquablement explicite qu'elle n'en avait certainement pas encore fini avec les hausses de taux. Cependant, la hausse des taux était la plus faible depuis le lancement de la BCE en juillet de l'année dernière.

Le problème pour les banquiers centraux est que le plein effet des hausses de taux d'intérêt sur l'inflation se fait d'abord sentir avec un décalage important et incertain. La politique des taux d'intérêt a un « effet de retard » considérable sur l'inflation. Le maillon intermédiaire est le cycle économique. Une hausse des taux d'intérêt ralentit le cycle économique – avec un décalage – et une économie plus faible réduit l'inflation – encore une fois avec un décalage. Si la banque centrale continue d'augmenter les taux d'intérêt jusqu'à ce que l'inflation soit vraiment entièrement maîtrisée, cela causera plus de dommages à l'économie que nécessaire. La politique monétaire reste donc largement un art plutôt qu'une science. Une banque centrale doit donc être attentive à tous les signaux montrant l'influence de la politique de taux d'intérêt sur les différentes composantes et processus de l'économie.

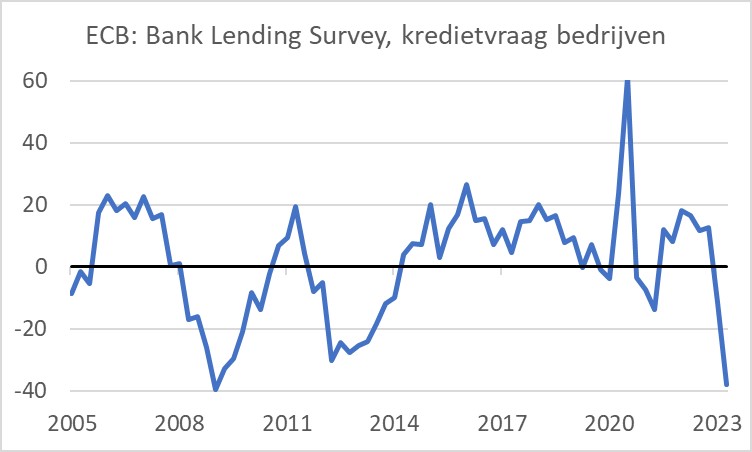

Plus tôt cette semaine, la BCE a publié les résultats de la soi-disant enquête sur les prêts bancaires, une enquête trimestrielle auprès des banques commerciales que la BCE mène. La dernière en date montre que les banques continuent de resserrer leurs conditions de crédit. Mais le plus remarquable est que la demande de crédit des entreprises et des ménages est actuellement en très forte baisse. Ceci est visible sur le premier graphique. Plus cette série est négative, plus les banques font état d'une baisse de la demande de crédit. Bien qu'il ne s'agisse pas exactement d'une science exacte - il ne s'agit pas d'un enregistrement des volumes de prêts réels - le graphique suggère que la demande de crédit des entreprises chute actuellement plus rapidement que pendant la crise de l'euro et presque aussi vite que pendant la crise du crédit de 2008/09. Cela indique probablement que les hausses de taux d'intérêt mises en place précédemment se font déjà sentir. Lorsqu'on leur demande pourquoi la demande de crédit diminue, les banques indiquent que cela est principalement dû à des taux d'intérêt plus élevés et à une moindre volonté d'investissement des entreprises. La conclusion qui s'impose est que les hausses de taux d'intérêt antérieures commencent déjà à avoir un impact significatif sur l'économie.

Les résultats de la Bank Lending Survey ont sans aucun doute joué un rôle important au sein de la BCE dans la décision de relever les taux d'intérêt de seulement 25 points de base. Je peux comprendre cela. En revanche, l'inflation reste beaucoup trop élevée.

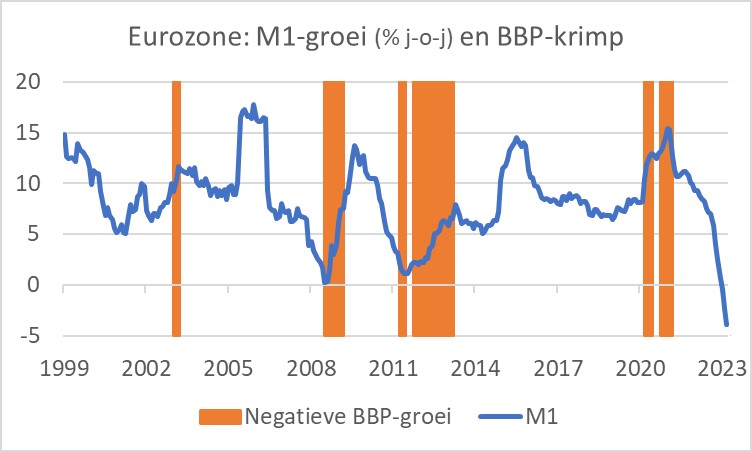

Dans un passé lointain, les banquiers centraux ont parfois prêté attention à l'évolution de la croissance monétaire. Ils le font peut-être encore, mais ils n'en parlent plus. Je fais. Auparavant, la Bundesbank examinait principalement l'agrégat large M3 et la BCE a initialement fait de même. L'image ci-dessous zoome sur M1. Cette mesure ne comprend que les éléments qui permettent aux gens de faire des achats immédiats. En mars, cette masse monétaire était inférieure de 3,9 % à celle d'un an auparavant. Une telle baisse ne s'est jamais vue depuis l'existence de l'euro. Les zones ombrées du graphique indiquent les périodes de contraction du PIB de la zone euro. Les récessions de 2008/9 et 2011/13 ont toutes deux été précédées d'une forte baisse de la croissance monétaire. Tirez vous-même la conclusion.

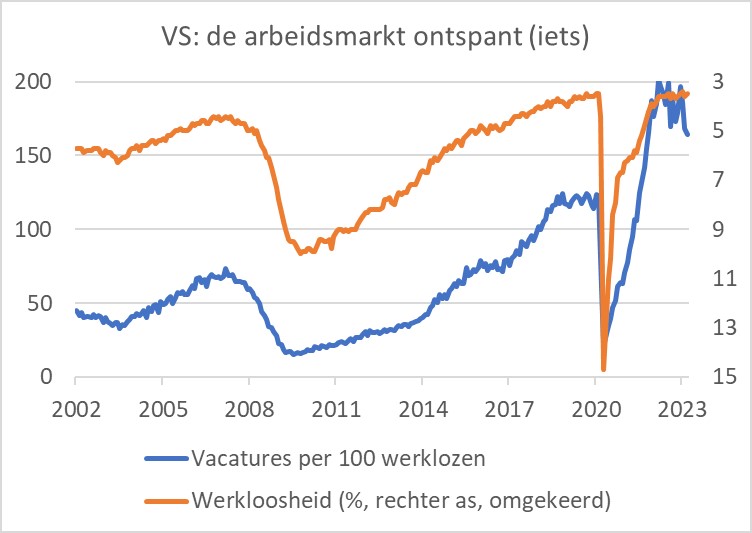

Incidemment, le président de la Fed, Powell, estime qu'il est possible d'atteindre l'objectif d'inflation de 2 % sans récession. Lors de la conférence de presse, il a dit de manière quelque peu touchante qu'il se rendait compte qu'un tel résultat serait en contradiction avec les expériences passées. Cela sonnait comme « espoir contre espoir ». Powell n'est bien sûr pas si naïf. Le tableau suivant montre sur quoi reposent ses espoirs. Tout comme chez nous, il y a plus de postes vacants aux États-Unis que de chômeurs. C'est un signe que le marché du travail est très tendu. Ce que vous espérez, c'est que cette tension puisse disparaître un peu, de sorte que les pressions salariales diminuent sans forte hausse du chômage, disons sans récession.

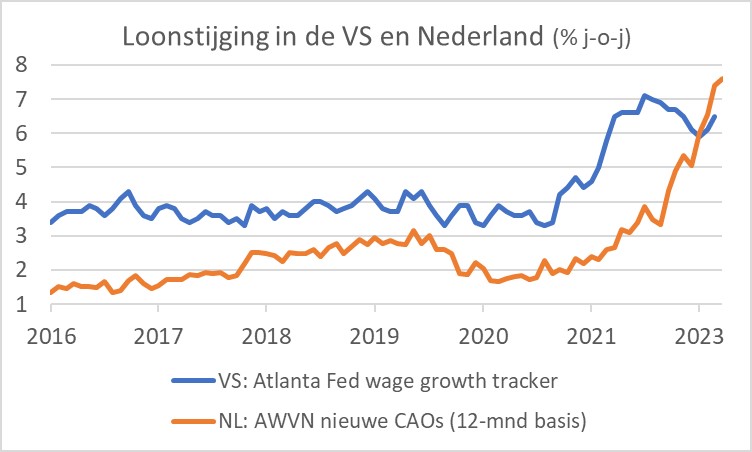

Le graphique montre que le nombre de postes vacants pour 100 chômeurs est passé d'environ 200 à environ 165, alors que le chômage n'a pas augmenté. Vous voyez donc ici une détente apparente du marché du travail qui ne s'accompagne pas d'une hausse du chômage. Pourtant, je pense que les espoirs de Powell seront vains. Ma mesure préférée de la croissance des salaires aux États-Unis est le suivi de la croissance des salaires de la Fed d'Atlanta. Après juin 2022, la croissance des salaires a diminué selon cette mesure, mais en février et mars, elle s'est à nouveau accélérée. La photo suivante le montre. Cela montre également que, si possible, nous avons un problème d'inflation encore plus important aux Pays-Bas.

La confiance dans les entrepreneurs industriels continue de baisser

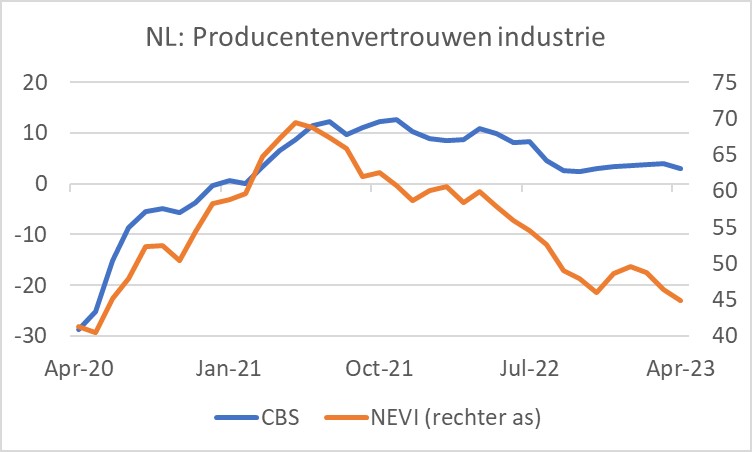

La confiance des entrepreneurs industriels néerlandais est en baisse. Cependant, les deux repères que nous avons pour cela donnent une image différente. L'indice de référence CBS est passé de +4 en mars à +3 en avril. C'est légèrement au-dessus de la moyenne à long terme de +1. La référence du NEVI est passée de 46,4 en mars à 44,9. C'est nettement en dessous du niveau neutre de 50. Le benchmark NEVI est basé sur une série de questions d'enquête beaucoup plus étendue que celles de Statistics Netherlands. Selon l'enquête NEVI, les entrepreneurs sont principalement négatifs quant à l'afflux de commandes. Pour le moment, ils ont encore assez de travail car des goulots d'étranglement qui remontent à l'époque de la pandémie ont longtemps retardé la production. Ceux-ci ont maintenant été résolus. L'image qui se dégage de l'enquête n'est pas très positive. Les espoirs reposent sur l'environnement international.

Une image changeante

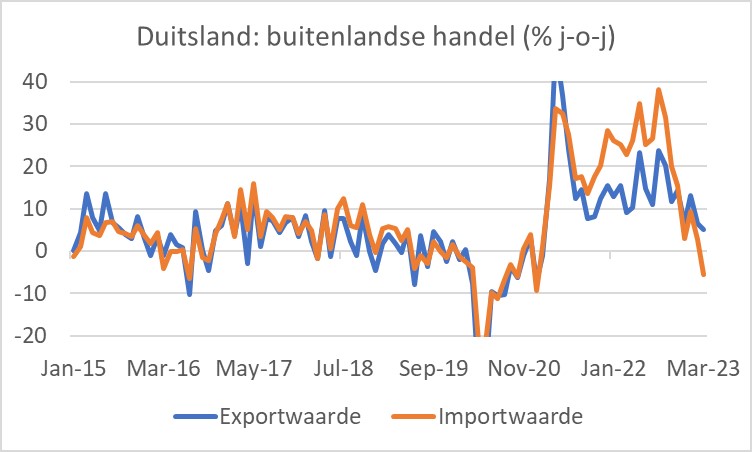

L'environnement international présente au mieux une image mitigée. Chez nos voisins de l'Est et partenaire commercial le plus important, la valeur des exportations s'affaiblit visiblement. Maintenant, cela a sans aucun doute à voir avec les prix de l'énergie, mais l'image suivante n'inspire pas beaucoup d'optimisme.

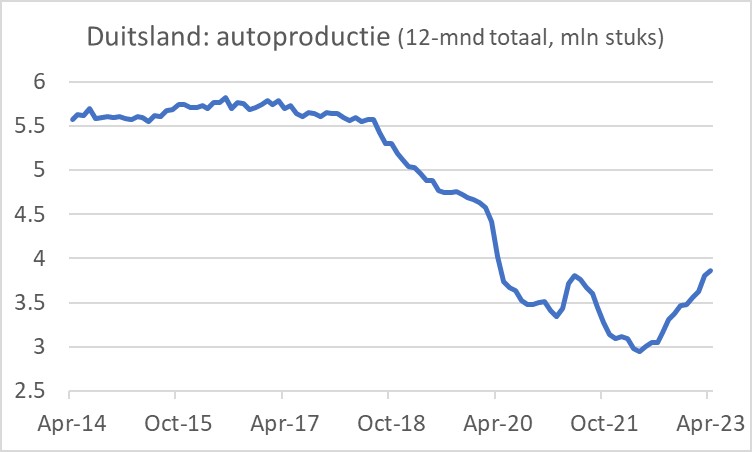

En revanche, les choses semblent aller beaucoup mieux avec l'industrie automobile, si importante pour l'Allemagne. La photo suivante montre que la production (mesurée sur la base du nombre de voitures produites sur une période de 30 mois) est en hausse depuis un an maintenant. Un niveau est désormais atteint, supérieur de plus de XNUMX % à celui d'il y a un an. À en juger par le graphique suivant, vous diriez qu'il y a encore beaucoup de place pour de nouvelles améliorations.

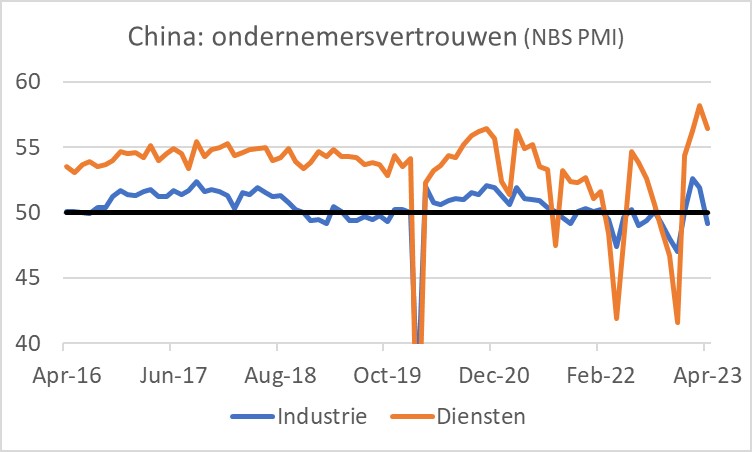

La reprise de la croissance économique en Chine devrait donner une impulsion au commerce international et à l'activité mondiale cette année. Les données publiées en avril ont montré que les exportations, les importations et les ventes au détail de la Chine ont augmenté au-dessus des attentes en mars, mais la production industrielle a déçu. Comme le montre la photo suivante, la confiance des entreprises a chuté en avril. La confiance dans le secteur des services reste élevée, mais l'indice de confiance de l'industrie est repassé sous la barre des 50 en avril. Cela indique que la reprise de l'activité chinoise est loin d'être sans heurts. Je suppose que cela fonctionnera parce que les décideurs sont déterminés à relancer l'économie.

Cette semaine, la Fed et la BCE ont de nouveau relevé leurs taux directeurs. La Fed semble maintenant sur pause, la BCE va continuer un moment, mais la fin du processus de hausse des taux d'intérêt semble en vue.

Je tiens un peu mon coeur. L'enquête de la BCE sur les prêts bancaires indique qu'il y a actuellement une baisse marquée de la demande de crédit bancaire des entreprises (et des ménages). La masse monétaire M1 diminue depuis un certain temps. Ce sont des signes traditionnels d'un ralentissement économique imminent. En clair : une récession approche.

Aux États-Unis, le patron de la banque centrale a placé ses espoirs sur une évolution sans précédent, à savoir que le marché du travail se détendra, modérant ainsi la croissance des salaires et l'inflation tombant à 2 % sans pousser l'économie vers la récession. Même les économistes de la Fed, disons le staff du patron, pensent un tel scénario vœu pieux est.

Pendant ce temps, l'industrie néerlandaise s'affaiblit, la reprise de l'économie chinoise ne se fait pas encore sans à-coups et le commerce mondial semble toujours déprimé, bien que la production automobile allemande reparte enfin à la hausse.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La confiance dans le marché de l'oignon en prend un coup

- 2.Vion s'éloigne du marché mondial

- 3.Lactalis augmente son chiffre d'affaires et son bénéfice

- 4.Moins de chances de voir les prix des engrais baisser

- 5.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 6.L'approvisionnement en lait irlandais va se rétablir

- 7.La production porcine chinoise commence à décliner

- 8.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 1.Le prix de l’oignon peut-il tomber à zéro ?

- 2.Les risques de baisse des prix des engrais diminuent

- 3."Je doute parfois que la culture de l'oignon soit encore possible sans irrigation"

- 4.La confiance c'est bien, mais le bouillon de pommes de terre c'est mieux

- 5.Le prix le plus élevé jamais enregistré au Potato Bingo