Opinie Hans de Jong

Atterrissage dur, doux ou pas économique du tout

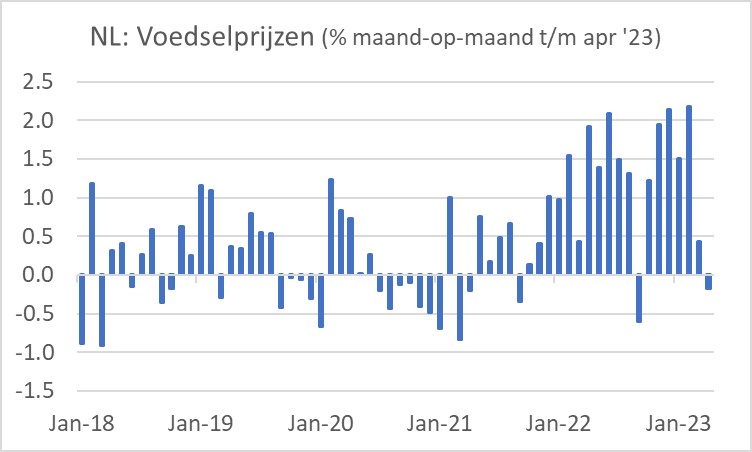

Selon les chiffres définitifs de l'inflation d'avril, la hausse des prix de l'alimentation diminue enfin dans notre pays. Le premier graphique montre que les prix alimentaires dans notre pays ont même légèrement baissé en avril par rapport à mars. Ce n'était que de 0,2 %, il fallait donc utiliser une loupe pour le voir. Encore.

En mars, les prix étaient encore en hausse de 0,4 % (en glissement mensuel) et au cours de la plupart des mois précédents (en décembre 2021), les prix ont souvent augmenté de 1 % ou plus. Espérons que les développements en mars et avril sont la nouvelle tendance.

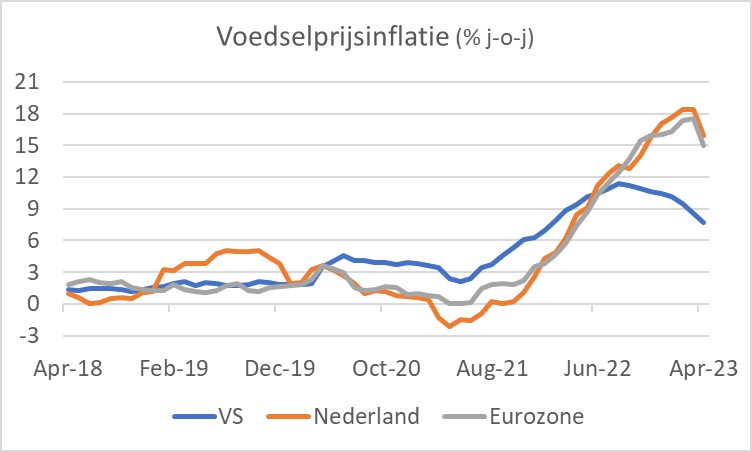

La deuxième image montre l'augmentation d'une année sur l'autre. Notre inflation des prix alimentaires est tout à fait en ligne avec le reste de la zone euro. Aux États-Unis, les prix alimentaires ont beaucoup moins augmenté qu'aux Pays-Bas et la modération a également commencé beaucoup plus tôt. Cela a tout à voir avec l'évolution des prix de l'énergie, qui ont un impact majeur sur les prix alimentaires, bien qu'avec un décalage. Le prix du pétrole a culminé au début du mois de juin de l'année dernière et n'a cessé de baisser depuis. Le prix de l'essence a ensuite continué d'augmenter, mais beaucoup plus dans la zone euro qu'aux États-Unis. Fin août, le gaz en Europe n'était que de 340 € MWh, contre environ 15 € à 20 € MWh avant la pandémie. Le prix (pour la livraison directe) est maintenant tombé à environ 30 € MWh, bien que le prix pour la livraison en décembre soit encore légèrement supérieur à 50 € MWh.

Comme les prix des denrées alimentaires ont, comme on l'a déjà noté, fortement augmenté sur une base mensuelle à partir de décembre 2021 - à quelques exceptions près - l'augmentation d'une année sur l'autre chutera fortement au cours de la période à venir si les prix continuent d'évoluer comme en mars et avril. Compte tenu des prix de l'énergie et des prix des matières premières agricoles sur le marché mondial, cela est fort probable.

Forte contraction inattendue de l'économie néerlandaise

Le PIB néerlandais s'est contracté en volume de pas moins de 0,7 % au premier trimestre. C'était un mauvais revers. De nombreux économistes avaient en effet relevé leur prévision de croissance pour l'année 2023. La raison en est que le chiffre de croissance pour le quatrième trimestre de l'année dernière a été beaucoup plus fort que prévu. Ensuite, vous obtenez ce que les statisticiens appellent des "effets de déversement". Vous commencez l'année à un niveau relativement élevé. Cependant, Statistics Netherlands a révisé à la baisse le chiffre de la croissance pour le quatrième trimestre, de +0,6% à +0,4%. Ensuite, vous avez moins de débordement et si vous commencez également l'année avec -0,7 % au premier trimestre, toutes ces estimations de croissance accrues pour 2023 peuvent immédiatement aller à la poubelle.

En mars, le CPB tablait toujours sur une croissance de 1,6% cette année. Il y a quelques jours, la Commission européenne a relevé la prévision de croissance de notre économie pour 2023 de 0,9 % à 1,8 %. Sur la base de ces anciens chiffres, une augmentation trimestrielle du PIB de 0,3 % était nécessaire pour atteindre cette estimation de croissance du PIB de 1,8 %. Cela ne semblait certainement pas impossible. Avec les nouveaux chiffres, notre économie doit croître de 1 % à chaque trimestre restant pour atteindre l'objectif de 1,8 %. C'est exclu. Ce sera tout un défi d'atteindre une croissance de 1% cette année à mon avis.

La performance décevante de la croissance au premier trimestre peut être attribuée au commerce extérieur (les exportations se sont plus contractées que les importations) et au fait que les entreprises ont réduit leurs stocks. Les consommateurs se sont emparés. La consommation publique a augmenté, tout comme l'investissement en actifs fixes. L'apport du commerce extérieur est particulièrement important pour une économie ouverte comme la nôtre. C'est pourquoi les économistes néerlandais suivent l'évolution du commerce mondial avec encore plus d'intérêt que leurs collègues étrangers.

Remarquable et inquiétant

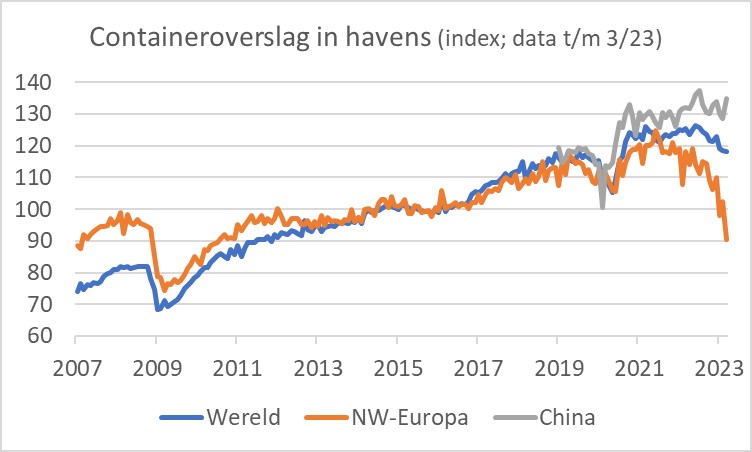

Lorsque la pandémie a éclaté et que l'économie mondiale a été frappée par des perturbations logistiques, les économistes ont commencé à accorder plus d'attention aux flux logistiques. Par exemple, je suis les chiffres sur le débit de conteneurs dans les ports fournis par ISL/RWI en Allemagne. La photo suivante n'est pas très encourageante et soulève beaucoup de questions.

Le débit de conteneurs dans les ports maritimes de notre partie du monde (Rotterdam, Anvers, Hambourg, Bremerhaven, Zeebrugge et Le Havre) était d'environ 30 % inférieur en mars à son pic de 2021. Au premier trimestre de cette année, le débit de conteneurs était plus inférieur de 15 % à celui du premier trimestre 2022. La baisse continue, voire accélérée, ces derniers mois est remarquable.

Lorsque j'ai envoyé un e-mail aux compilateurs des chiffres pour leur demander s'ils avaient un aperçu de ce qui se cache derrière eux, ils ont répondu qu'ils n'en avaient aucune idée. La baisse attribuable au boycott de la Russie ne devrait pas trop faire baisser les chiffres maintenant, ont-ils déclaré. Je me suis renseigné auprès de l'autorité portuaire de Rotterdam, mais jusqu'à présent, rien d'intéressant n'a été soulevé. Dans un commentaire sur les chiffres pour 2022, la baisse du débit de conteneurs est évoquée de manière assez laconique et il est noté que le débit de marchandises qui ne va pas dans des conteneurs a en fait augmenté. Les optimistes peuvent, bien sûr, donner une tournure positive à ces chiffres en disant qu'il y a beaucoup de place pour la reprise.

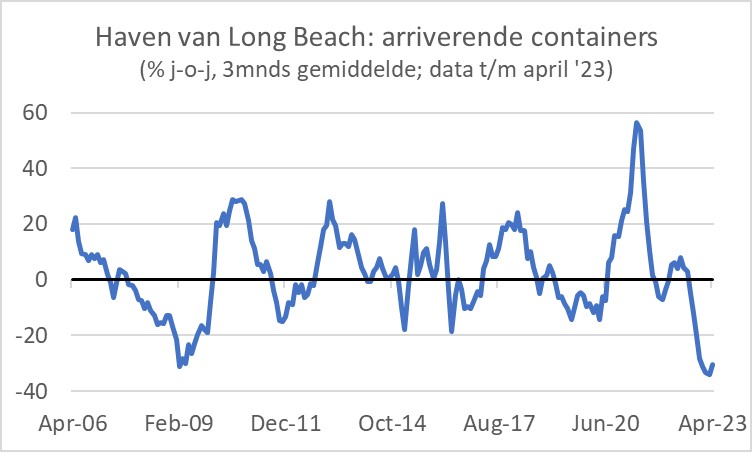

Ailleurs dans le monde aussi, les choses ne vont pas complètement crescendo en matière de transport de marchandises. La photo suivante montre le développement des conteneurs entrants au port de Long Beach, le plus grand ou le deuxième plus grand port à conteneurs de la côte ouest des États-Unis. Je soupçonne que la baisse des douze derniers mois est principalement due aux blocages chinois. Puisque ceux-ci sont maintenant terminés, vous vous attendriez à une nette amélioration ici. Nous verrons.

Les différents indicateurs conjoncturels publiés ces derniers jours dans les principaux pays brossent toujours un tableau mitigé. Par exemple, le débat parmi les économistes se poursuit pour savoir si l'économie mondiale se dirige vers un atterrissage en douceur, un atterrissage brutal ou pas d'atterrissage du tout. Les chiffres récents offrent quelque chose pour tout le monde.

La reprise de la Chine n'est pas encore convaincante

La production de l'industrie manufacturière chinoise a augmenté de 5,6 % en avril par rapport à l'année précédente. C'était mieux que les 3,9% de mars, mais le chiffre était toujours décevant. Il en va de même pour les données sur les ventes au détail chinoises. Bien qu'ils aient été supérieurs de 18,4 % à ceux d'un an plus tôt (en mars toujours +10,4 %), on s'attendait à plus ici car avril de l'année dernière a été un mois très faible en raison des fermetures. Ces chiffres confirment que la reprise de l'économie chinoise n'est pas encore très douce. Il y a cependant une certaine reprise sur le marché du logement. Les prix des maisons ont augmenté pour le quatrième mois consécutif en avril.

Aux États-Unis, l'indice de confiance des entreprises du district de la Fed de New York est passé de +10,8 en avril à -31,8 en mai, selon l'Empire State Index. C'est un gros plongeon. La mesure comparable de la Fed de Philadelphie s'est améliorée de -31,3 à -10,4, mais est restée inférieure à zéro. La confiance des constructeurs de maisons s'est également améliorée, passant de 50 en avril à 55 en mai, le niveau le plus élevé depuis juillet de l'année dernière. Depuis le début de l'année, la confiance des constructeurs américains s'est progressivement améliorée. Cela est sans doute lié au taux d'intérêt hypothécaire qui, après la forte hausse de l'an dernier, est demeuré plus ou moins le même cette année dans l'ensemble.

L'industrie américaine ne connaît pas ses beaux jours. En avril, la production de l'industrie manufacturière a augmenté de 1,0 % par rapport à mars, mais par rapport à avril de l'an dernier, une baisse de 0,9 % a tout de même été enregistrée.

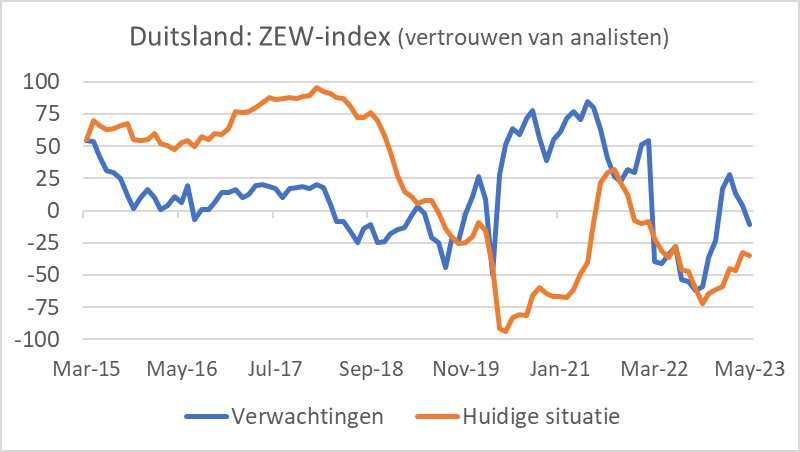

En Allemagne, la confiance des économistes et des analystes à l'égard de l'État et des perspectives économiques s'est détériorée en mai. La composante des attentes de l'indice ZEW a chuté pour le troisième mois consécutif à -10,7. La moyenne à long terme de cette série se situe autour de +21.

Nouvelle baisse de l'inflation des prix alimentaires

L'inflation des prix alimentaires est enfin en baisse. Dans notre propre pays, les prix alimentaires ont même légèrement baissé en avril, même si cela ne conduira pas immédiatement à l'euphorie. Compte tenu de l'évolution des prix du gaz en Europe et des prix du marché mondial des matières premières agricoles, une nouvelle et forte baisse de l'inflation des prix alimentaires est attendue dans les mois à venir.

Notre économie s'est fortement contractée de manière inattendue au premier trimestre. Cela était dû en partie au commerce extérieur. Une évolution aussi remarquable qu'inquiétante s'opère actuellement dans le transbordement de conteneurs dans les grands ports maritimes du nord-ouest de l'Europe. Il y a eu une baisse importante depuis des mois. Le débit de conteneurs dans les ports de la côte ouest américaine est également considérablement inférieur à celui d'il y a un an. On ne sait pas exactement à quoi cela doit être attribué, mais c'est certainement un signe de faiblesse cyclique.

Le débat se poursuit parmi les économistes pour savoir si l'économie mondiale se dirige vers un atterrissage en douceur, un atterrissage brutal ou pas d'atterrissage du tout. Les différents indicateurs économiques de la semaine écoulée ne nous aident pas beaucoup à cet égard.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.La confiance dans le marché de l'oignon en prend un coup

- 2.Vion s'éloigne du marché mondial

- 3.Lactalis augmente son chiffre d'affaires et son bénéfice

- 4.Moins de chances de voir les prix des engrais baisser

- 5.Les prix de l’oignon peuvent-ils tomber à zéro ?

- 6.L'approvisionnement en lait irlandais va se rétablir

- 7.La production porcine chinoise commence à décliner

- 8.La crise des plants de pommes de terre atteint un nouveau point d’ébullition

- 1.Le prix de l’oignon peut-il tomber à zéro ?

- 2.Les risques de baisse des prix des engrais diminuent

- 3."Je doute parfois que la culture de l'oignon soit encore possible sans irrigation"

- 4.La confiance c'est bien, mais le bouillon de pommes de terre c'est mieux

- 5.Le prix le plus élevé jamais enregistré au Potato Bingo