Opinie Hans de Jong

Passons-nous d'une année terrible à une grande 2021?

L'année 2021 sera meilleure sur le plan économique que généralement prévu. Pour l'instant, l'économie diffère d'une région à l'autre, mais cette récession est différente des récessions précédentes. L'année 2020 est certes sans Jeux olympiques, mais avec de nombreux records du monde. Dans lequel les investisseurs se sont vu poser de nouvelles questions pressantes. Han de Jong regarde en arrière et en avant.

2020 s'est avérée être une année terrible, une "annus horribilis". Il y a d'abord bien sûr les conséquences du coronavirus sur la santé publique. Bovendein, l'économie a subi un coup sans précédent alors que le comportement des consommateurs et des entreprises a changé au milieu des craintes du virus mortel qui se profile. Les restrictions à la vie publique ont également fait des ravages.

Les vaccins deviennent maintenant disponibles et nous voyons la lumière au bout du tunnel. Il est difficile de dire à quelle distance cela se trouve. Il se rapproche chaque jour. 2021 promet d'être une meilleure année que 2020, bien qu'il puisse difficilement en être autrement.

Le contraire d'une Annus Horribilis est une grande année, une 'Annus Mirabilis'. Dans mon macro-commentaire final de 2020, j'essaie de formuler une réponse à la question de savoir si 2021 pourrait figurer dans les livres en tant qu'Annus Mirabilis. Je suis optimiste, même si l'année a pris un faux départ en raison du nouveau confinement aux Pays-Bas et dans d'autres pays européens.

Les différences entre la récession de 2020 et les récessions passées sont importantes et remarquables. Cela a des conséquences sur la capacité de reprise de l'économie. Plus que d'habitude, cette considération prend la forme d'une bande dessinée. C'est-à-dire de nombreuses images avec une quantité limitée, mais toujours considérable, de texte explicatif.

'Record du monde'

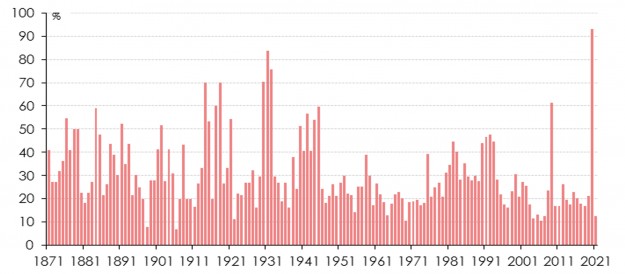

L'économie a établi un nombre important de records mondiaux cette année. La première image montre que plus de pays étaient simultanément en récession en 2020 qu'au cours de toute autre année au cours des 150 dernières années.

1. Pourcentage de pays à croissance économique négative

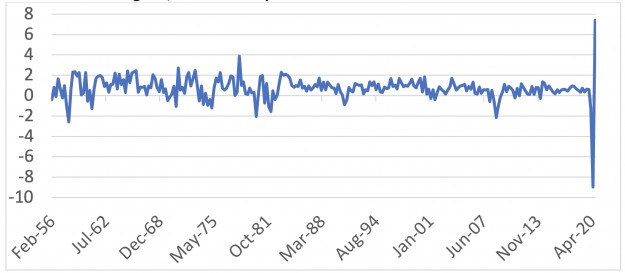

La contraction de l'économie au deuxième trimestre a été sans précédent. L'image 2 montre la croissance par trimestre aux États-Unis. Au deuxième trimestre, l'économie s'est contractée de près de 9 %. Au cours des 70 dernières années, la contraction la plus sévère en un trimestre a été d'un peu plus de 2 %. Notre économie s'en est légèrement moins mal tirée. La croissance au troisième trimestre a également été un record, jamais auparavant l'économie américaine - mais aussi la nôtre - n'a connu une croissance aussi rapide qu'au troisième trimestre.

2. États-Unis : croissance du PIB, % en glissement trimestriel

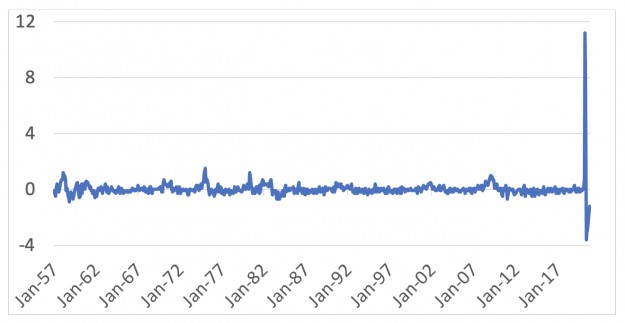

Le chômage a également augmenté de façon spectaculaire aux États-Unis.

3. États-Unis : variation du taux de chômage sur 2 mois, points de pourcentage

Le chômage aux Pays-Bas n'a augmenté que légèrement, de sorte que la différence entre le pourcentage de chômage dans les deux pays a également atteint un record. Le graphique suivant le montre. L'évolution divergente est le résultat des différences d'approche des mesures de soutien. Pour nous, l'accent mis sur le maintien de l'emploi aux États-Unis était beaucoup plus sur le soutien du revenu. Notre taux de chômage relativement faible masque sans doute un fort chômage caché.

4. Chômage aux États-Unis moins chômage aux Pays-Bas, points de pourcentage

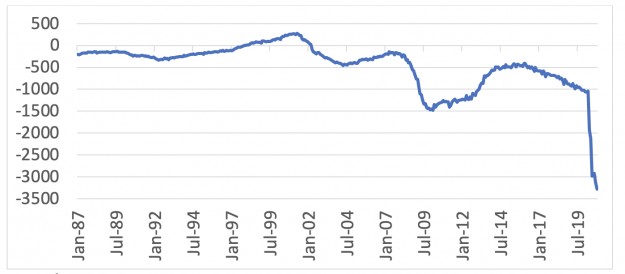

Les gouvernements et les banques centrales ont réagi d'une manière sans précédent. De très fortes mesures de relance pour protéger les revenus, les emplois et les entreprises, conjuguées bien sûr aux effets conjoncturels de la récession elle-même, ont conduit à une forte détérioration des finances publiques. Aux Pays-Bas, un excédent budgétaire de 1,7 % du PIB s'est transformé en un déficit de plus de 2019 % du PIB en 6. Aux États-Unis, le déficit a triplé pour atteindre environ 15 % du PIB. L'image 5 montre le déficit budgétaire américain en dollars.

5. États-Unis : déficit budgétaire fédéral, somme glissante sur 12 mois (en milliards de dollars)

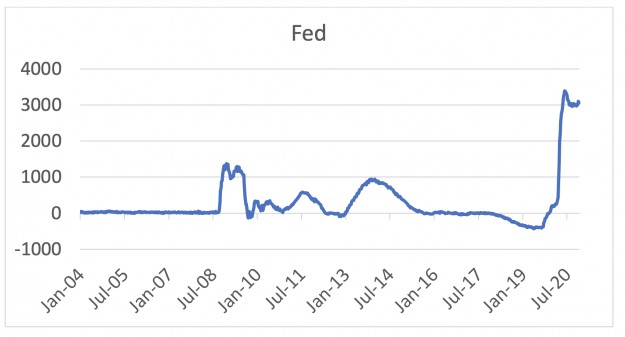

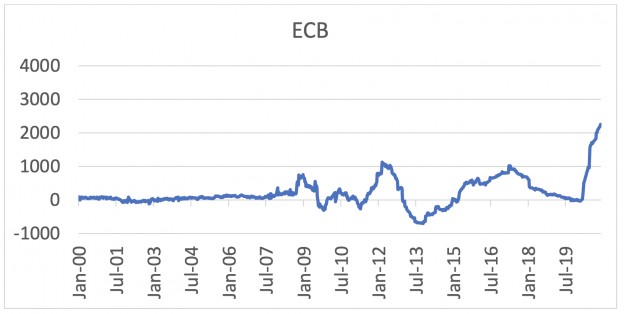

Les banques centrales n'étaient pas non plus indifférentes. Des problèmes de liquidité menaçants sur le marché des obligations d'État américaines ont forcé la Fed à intervenir massivement au printemps. Bientôt, la plupart des grandes banques centrales ont eu recours à des programmes massifs d'achat d'actifs pour maintenir la liquidité sur les marchés financiers et maintenir le flux de crédit dans l'économie. Cette politique a été couronnée de succès, mais elle a entraîné une forte croissance des totaux de bilan des banques centrales. Voir photos 6 et 7.

6 et 7. Variation du total du bilan pour les périodes de 8 mois en milliards de $ (6) et € (7)

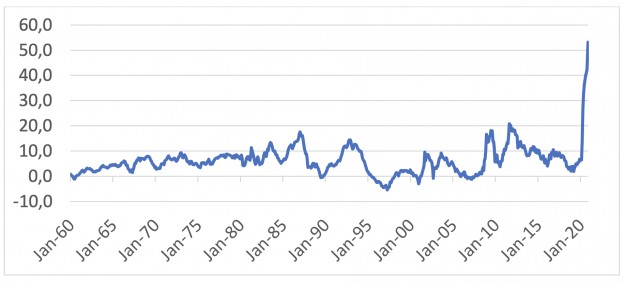

La détérioration spectaculaire des finances publiques et la croissance tout aussi spectaculaire des bilans des banques centrales ont eu des effets correspondants sur la masse monétaire. En Europe, c'est toujours le cas. La croissance en glissement annuel de la monnaie sociale M1, par exemple, s'est accélérée dans la zone euro, passant d'environ 8,5 % en février à plus de 13 % en octobre. Aux États-Unis, les choses sont allées encore plus vite, comme le montre la photo 8.

8. États-Unis : % de croissance de M1 d'une année sur l'autre

Un record très étrange, voire pervers, a été établi dans notre propre pays dans le domaine des faillites. En période de récession, le nombre de faillites augmente généralement, mais avec un certain retard. Pendant la reprise, le nombre de faillites diminue à nouveau, également avec un certain retard. Cette fois, le nombre de faillites a fortement diminué pendant la récession.

En fait, l'image 9 montre que le nombre de faillites dans notre pays au cours des 38 dernières années n'a pas diminué aussi rapidement qu'aujourd'hui. Cela est sans doute dû aux mesures de soutien du gouvernement et à la manière dont les banques abordent leurs clients professionnels en difficulté (pour l'instant). Dans quelle mesure c'est le calme avant la tempête reste à voir.

9. Faillites aux Pays-Bas, entreprises et institutions % en glissement annuel

Qu'est-ce qui est différent dans cette récession ?

La récession de 2020 est assez différente des récessions précédentes à bien des égards. Ces différences affectent le processus de récupération et surtout la puissance de récupération.

- Premièrement, cette récession a été causée par un choc externe, et non par un problème inhérent à l'économie elle-même.

- Deuxièmement, les différences se reflètent dans les « records du monde » qui viennent d'être présentés. Dans ce contexte, je mets en garde contre l'importance accordée aux prévisions économiques quantitatives. Les modèles avec lesquels ils sont réalisés sont alimentés par des données historiques pour établir des liens. Comme nous n'avons jamais vécu ce que nous traversons cette année auparavant, ces modèles n'en ont aucune idée non plus. Les relations économiques ne sont certainement pas toutes linéaires.

- Les développements autour du virus et des vaccins continuent d'être très déterminants, tant pour les comportements économiques que pour les mesures gouvernementales.

- Certains secteurs restent remarquablement solides. Par exemple, le marché du logement dans de nombreux pays est beaucoup plus solide que ce à quoi on pourrait s'attendre dans l'état actuel de l'économie. De plus, la propension à investir des entreprises, du moins aux États-Unis, semble s'écarter de ce à quoi on peut normalement s'attendre dans une profonde récession.

- La chose la plus importante dans cette liste est peut-être que le modèle de revenus de nombreuses entreprises a soudainement reçu un coup de pouce. Dans de nombreuses entreprises, le modèle de revenus a été endommagé, dans d'autres, des modèles de revenus auparavant irréalistes sont soudainement devenus viables. Désormais, les modèles de revenus sont toujours sous pression. Normalement, cependant, il s'agit d'un processus graduel, maintenant la perturbation est extrême. Si les entreprises réagissent attentivement à cela - et il n'y a aucune raison de supposer qu'elles ne le font pas - le potentiel de croissance de l'économie dans les années à venir pourrait en fait être un peu plus élevé que ces dernières années.

- Comme indiqué, le nombre de faillites dans notre pays est en baisse. Cela se produit également dans d'autres pays. En raison des impôts différés, des crédits retirés et de l'allégement temporaire des remboursements de dettes appliqués par les banques, de nombreuses entreprises portent un endettement croissant à l'avenir. Ce projet de loi pour cela se présentera inévitablement à un moment donné.

Conséquences de la politique sur la soutenabilité des finances publiques et l'inflation

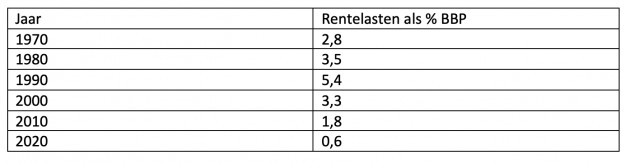

La détérioration du budget de l'État entraîne une forte augmentation de la dette publique. La question se pose de savoir dans quelle mesure cela nuit à la soutenabilité des finances publiques. Dans notre pays, ce n'est pas si grave, car nous avons commencé cette pandémie avec des finances publiques très saines.

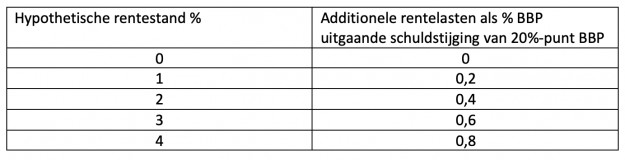

Supposons qu'en raison de la pandémie et de la politique, notre dette publique finira par être de 20 % plus élevée en PIB qu'en l'absence de tous les ennuis. La photo suivante montre combien cela nous coûtera en paiements d'intérêts à divers taux d'intérêt. Le gouvernement néerlandais emprunte désormais pour la plupart des échéances à un taux d'intérêt négatif. Ainsi, emprunter plus n'entraîne pas du tout plus de frais d'intérêt, mais plutôt moins de frais d'intérêt.

À un moment donné, l'encours de la dette doit naturellement être refinancé, puis le taux d'intérêt peut être plus élevé. Le tableau (10) montre que même à un taux d'intérêt de 4 %, les paiements d'intérêts supplémentaires sur la dette publique n'augmentent « que » de 0,8 % du PIB par an.

10. Taux d'intérêt hypothétique et intérêts supplémentaires

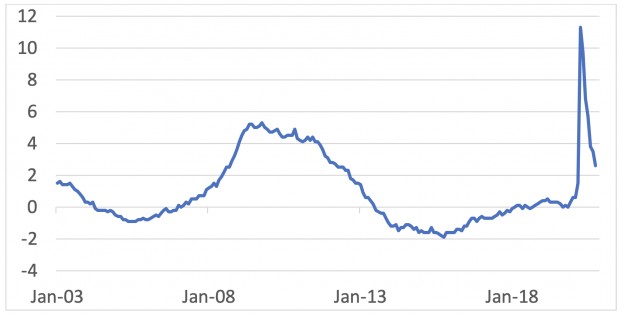

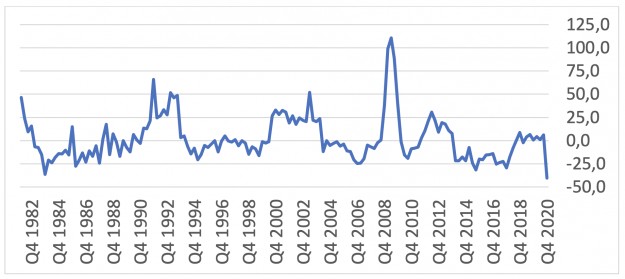

C'est bien sûr une question de goût de savoir si 0,8 % de charges d'intérêts supplémentaires sur le PIB à un taux d'intérêt de 4 %, c'est beaucoup ou non. L'image 11 donne une certaine perspective. Cette image donne un aperçu des frais d'intérêt sur la dette nationale au cours des 50 dernières années. La combinaison de la baisse du ratio d'endettement et de la baisse des taux d'intérêt a ramené le total des paiements d'intérêts sur la dette publique en 2020 à un niveau inférieur à tout autre moment au cours des 50 dernières années. Si l'on suppose que l'ensemble de la dette publique doit être refinancé à 4%, alors les charges d'intérêts seront faibles en perspective historique autour de 2,5 à 3% du PIB.

11. Charge d'intérêts sur la dette publique en pourcentage du PIB

J'entends souvent des gens dire que nous devons « rembourser l'argent emprunté une seule fois ». C'est un malentendu. Les gouvernements remboursent rarement la dette. Et cela n'est possible que s'ils ont des excédents budgétaires. Cela n'arrive pas souvent. Ce qui importe vraiment, c'est de garder le taux d'endettement sous contrôle.

Notre ratio d'endettement actuel n'est certainement pas un problème. Ce ratio reste constant, du moins tant que le déficit budgétaire ne dépasse pas la croissance de notre PIB nominal. Notre PIB nominal croît à un taux d'environ 3 %. En raison de la croissance économique attendue pour l'année à venir, le déficit budgétaire tombera à environ 2021 à 4,5 % du PIB en 5, selon la CPB et la DNB. De nombreuses actions supplémentaires pour ramener le déficit en dessous de 3 % ne sont alors plus nécessaires.

Ma conclusion est que nos finances publiques sont solides et que les mesures de soutien gouvernementales n'affectent pas outre mesure l'avenir. Il convient de noter, cependant, que l'histoire est plus problématique dans la plupart des autres pays.

L'inflation va-t-elle augmenter ?

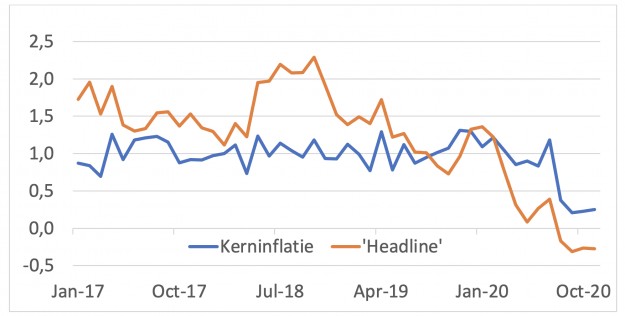

L'inflation a baissé cette année. L'inflation globale dans la zone euro est désormais négative, tandis que l'inflation sous-jacente a également nettement baissé. (voir photo 12)

12. Inflation de la zone euro (IPCH)

Compte tenu des évolutions économiques très particulières et des réponses politiques des gouvernements et des banques centrales, les perspectives d'inflation sont plus incertaines qu'elles ne l'ont été ces dernières années.

L'expansion monétaire sans précédent suggère qu'il y a plus qu'assez de carburant pour un éventuel rebond de l'inflation. Sans aucun doute, il y a maintenant aussi beaucoup de demande de rattrapage dans l'économie en raison d'une consommation retardée. Lorsque la vie se normalisera et que la demande de rattrapage - financée par cette augmentation de la masse monétaire - arrivera sur le marché, des goulots d'étranglement surgiront sans aucun doute.

Réparer une partie des dégâts

Les entreprises qui ont été durement touchées cette année veulent profiter de l'occasion pour compenser une partie des dégâts par des hausses de prix. L'organisation de voyages TUI a récemment annoncé que les réservations pour l'été à venir traversaient une tempête et qu'elles utilisaient des prix plus élevés. La question est cependant de savoir si cela conduit à un processus inflationniste ou s'il s'agit de chocs ponctuels. En fait, je pense que ce dernier.

Un autre argument en faveur d'une hausse de l'inflation découle de l'attente selon laquelle le processus de délocalisation qui a eu lieu au cours des dernières décennies se transformera en relocalisation.,après avoir montré à quel point nous sommes dépendants de l'approvisionnement en produits essentiels. Lorsque la production à grande échelle quitte les pays à bas salaires ici, les coûts augmentent. Je soupçonne qu'il n'y a pas assez reshoring auront lieu pour augmenter sensiblement l'inflation. En fin de compte, à mon avis, des prix plus élevés ralentissent en fait ce processus.

Une troisième source possible d'inflation est le prix des matières premières. Ils ont d'abord fortement baissé cette année, mais sont maintenant à nouveau en hausse. Je pense que cela va certainement faire monter un peu l'inflation globale, mais je doute que cela déclenche un véritable processus inflationniste.

Confluence des tendances démographiques

Enfin, j'aimerais signaler que certains économistes croient que les facteurs démographiques feront grimper l'inflation au cours des prochaines années, peut-être des décennies. Lisez par exemple : Le grand renversement démographique ; des sociétés vieillissantes, des inégalités en baisse et une recrudescence de l'inflationl par Charles Goodhart et Manoj Pradhan. Ils soutiennent que l'inflation remarquablement faible des 20 dernières années a été causée par une convergence de certaines tendances démographiques qui s'inversent maintenant. Cependant, le timing est très difficile avec ce genre de prédictions. Le fait que l'inflation puisse augmenter au cours des 20 prochaines années ne signifie pas qu'elle se produira déjà en 2021.

Dans notre propre pays, la pandémie et ses conséquences économiques ont eu un impact remarquablement rapide sur l'augmentation salariale négociée dans les conventions collectives de travail. Les chiffres de l'AWVN montrent que les augmentations de salaire ont fortement chuté cette année. En début d'année, la hausse de l'augmentation salariale négociée sur 12 mois convenue dans les nouvelles conventions collectives de travail était encore de près de 3 %. Ce chiffre est tombé à 1,7 % en novembre.

Les coûts de main-d'œuvre sont un moteur majeur de l'inflation. L'augmentation du chômage, y compris le chômage caché, maintiendra l'évolution des salaires sous pression au cours de la période à venir. De plus, les entreprises ont réduit d'autres coûts à grande échelle pour survivre, de sorte qu'elles peuvent désormais fonctionner à partir d'une base de coûts inférieure. Cela maintiendra également l'inflation sous pression dans un avenir prévisible.

Dans l'ensemble, je m'attends à ce que l'inflation augmente par rapport à son niveau actuel. La fin de la réduction temporaire de la TVA en Allemagne y contribue à elle seule. La hausse des prix du pétrole augmente également quelque peu l'inflation. En outre, des chocs inflationnistes peuvent être attendus au cours des 12 à 24 prochains mois en raison de goulots d'étranglement dans l'économie, lorsque la demande de rattrapage arrivera soudainement sur le marché. Cependant, je ne m'attends pas à ce que l'inflation soit sensiblement plus élevée qu'avant la pandémie.

Regardez les développements économiques récents

Il y a maintenant une divergence remarquable dans l'économie mondiale. En Asie, où le virus est bien maîtrisé, la reprise se poursuit fortement. Jusqu'à récemment, c'était également le cas aux États-Unis. Pendant ce temps, la hausse du nombre d'infections aux États-Unis entraîne une perte de vitesse, alors que cela dure depuis un certain temps en Europe.

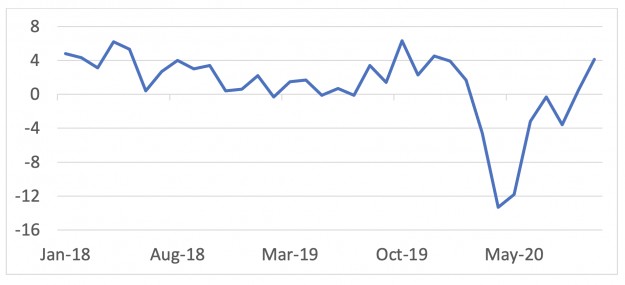

L'image 14 montre que la production en Chine a retrouvé son ancien taux de croissance et est même légèrement au-dessus, bien que la consommation en Chine se redresse un peu plus lentement.

14. Chine : % de croissance d'une année sur l'autre

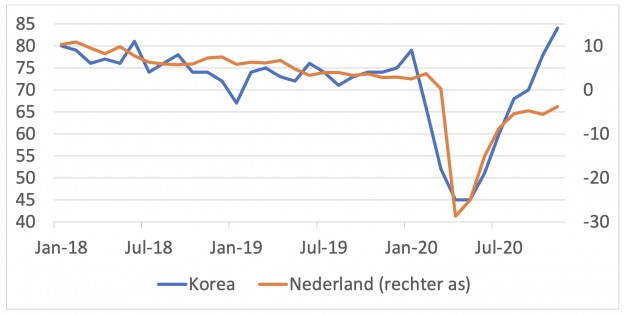

La différence de dynamique entre l'Asie et l'Europe est également bien reflétée dans l'image 15. L'amélioration de la confiance des producteurs en Corée se poursuit fortement, alors qu'elle marque le pas aux Pays-Bas.

15. Confiance des producteurs

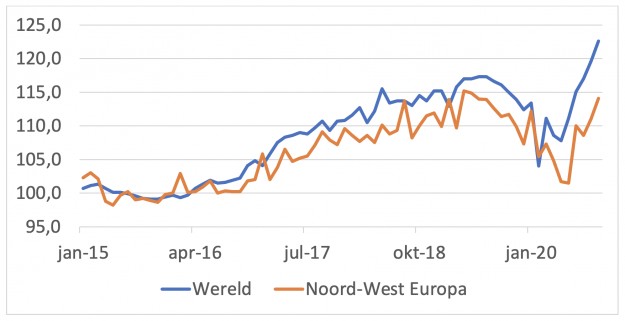

Si vous mesurez le pouls de l'économie internationale, ce serait une bonne idée de suivre les chiffres sur le transbordement de conteneurs dans les ports. L'image 16 montre que le commerce mondial des marchandises est en hausse. C'est également le cas en Europe du Nord-Ouest, mais notre région n'est certainement pas en tête.

16. Indice de débit de conteneurs dans les ports

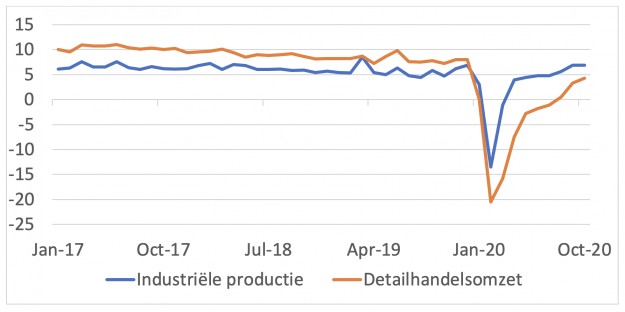

Il n'est donc pas surprenant que les exportations néerlandaises de marchandises se redressent, comme le montre l'image 17. Le confinement que nous vivons actuellement causera donc considérablement moins de dégâts à l'économie que le premier en mars-mai.

17. Exportations néerlandaises de marchandises % en glissement annuel

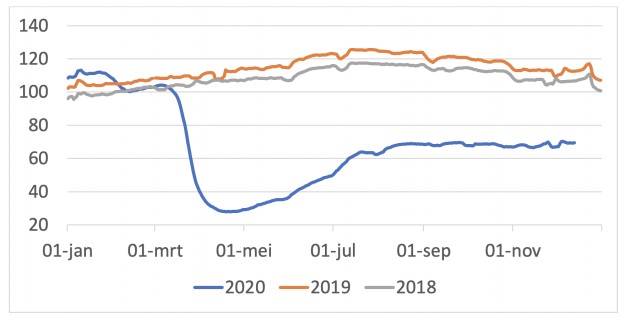

L'aviation est très durement touchée. Les vols commerciaux ne se sont que partiellement remis du choc du début d'année, comme le montre la photo 18.

18. Nombre de vols commerciaux (global *1.000 XNUMX)

Résilience de l'économie

Il existe une grande incertitude quant à la capacité de reprise de l'économie. La DNB, le CPB et le FMI ont récemment publié des prévisions pour les Pays-Bas. Ils sont proches l'un de l'autre. Après une contraction d'environ 4 % cette année, notre économie croîtra d'un peu moins de 2 % par an au cours des 3 prochaines années, selon les prévisionnistes. Il faudra donc attendre jusqu'en 2022 pour que notre économie retrouve la taille de fin 2019. L'image qu'ils brossent des Pays-Bas peut être adoptée pour d'autres pays en termes d'orientation.

Je ne m'aventure pas dans des prédictions chiffrées et m'en tiens à des évaluations qualitatives. À mon avis, le développement économique surprendra positivement plutôt que négativement au cours de l'année à venir. Bien sûr, tout cela est soumis à la condition que nous maîtrisions la pandémie dans un avenir pas trop lointain.

Ma première considération pour avoir une vision plus positive de l'avenir que les économistes de la DNB, du CPB et du FMI, est que j'ai appris par expérience que les macroéconomistes sont souvent quelque peu prudents dans leurs prévisions de reprise économique. Plus important encore, une partie importante des dommages économiques causés par la pandémie a été absorbée par le budget de l'État. Cela devrait profiter au pouvoir de récupération.

Soldes bancaires privés gonflés

En outre, il ne fait aucun doute qu'une grande quantité de "demande de rattrapage" a surgi. Bien sûr, les consommateurs ne se retrouvent pas avec toute la consommation inachevée, mais une partie en est certainement une. Au total, le consommateur a aussi les moyens de le faire, comme en témoignent les chiffres de la croissance monétaire. Pensez également aux soldes bancaires gonflés des particuliers, qui font partie de cette masse monétaire.

Contrairement aux récessions précédentes, les gouvernements et les banques centrales indiquent clairement que les politiques accommodantes ne seront pas annulées trop tôt. Il n'y aura donc pas plus tôt mis un frein à la reprise. Au contraire, la reprise continuera dans un premier temps à recevoir le soutien des décideurs politiques.

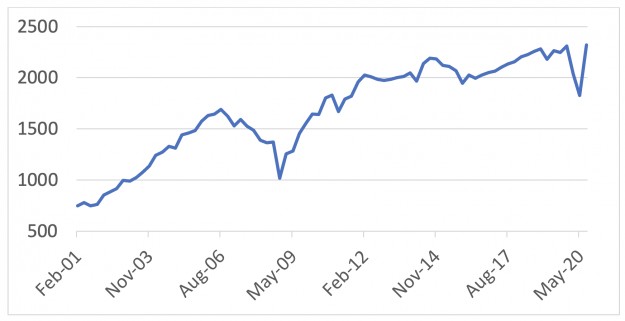

Mais pour moi, la principale raison d'être un peu plus optimiste que beaucoup d'autres est que les entreprises ont réagi avec vigilance aux problèmes. Les modèles de rémunération ont subi une pression soudaine. Il n'est pas facile d'avoir une bonne image de ce qui se passe exactement dans les entreprises. Mais l'image 19 montre ce qui est arrivé aux bénéfices des entreprises aux États-Unis.

Ils ont pris un coup sûr au deuxième quart-temps. Au troisième trimestre, cependant, ces dommages ont été entièrement récupérés et les bénéfices des entreprises ont été supérieurs de plus de 3 % à ceux de l'année précédente. À mon avis, l'évolution des bénéfices des entreprises est un moteur de l'économie souvent sous-estimé. On manque de chiffres fiables et actualisés sur l'Europe, même s'il a été remarqué que les sociétés cotées ont largement dépassé les attentes des analystes au troisième trimestre.

19. États-Unis : Bénéfices des entreprises (comptes nationaux, économie entière) en milliards de dollars

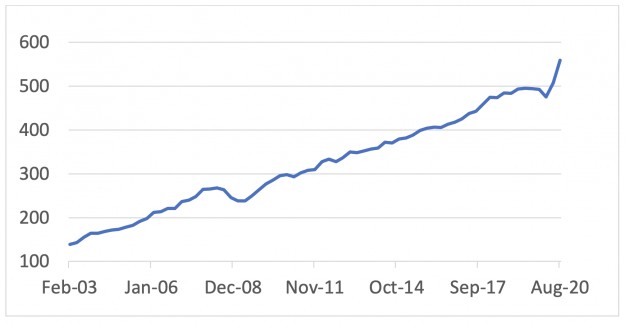

Il n'y a pas que les bénéfices des entreprises qui se sont remarquablement bien redressés au troisième trimestre. La numérisation dans les entreprises semble également s'accélérer, comme le suggère Plaatje 20. Notez également en quoi l'évolution récente diffère de celle autour de la récession de 2008/09.

20. États-Unis : investissement des entreprises dans les équipements de traitement de l'information

(en milliards de dollars constants)

Il convient de souligner à nouveau que nous avons moins d'informations sur les développements en Europe dans ce domaine. Dans une récente enquête de Statistics Netherlands, de nombreuses entreprises néerlandaises ont déclaré qu'elles réduiraient leurs investissements en 2021. A terme, je pense que la pression concurrentielle internationale conduira à un durcissement des modèles de revenus contribuant à une dynamique de croissance encore sous-estimée.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De lourdes pertes pour Nutreco

- 2.La Russie bloque les navires céréaliers

- 3.Les éleveurs sous le charme des récoltes d’herbe

- 4.Farmel dans des eaux plus calmes

- 5.Agrico augmente considérablement le prix indicatif

- 6.De meilleures marges dans l’élevage de porcs à l’engrais

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée