Opinie Hans de Jong

Prix élevés de l'énergie : le rôle des taxes et des politiques

Statistics Netherlands a publié cette semaine un rapport sur les factures d'énergie des ménages. Aux tarifs applicables en juin, une famille moyenne paie 2.320 630 € d'énergie par an. En juin de l'année dernière, c'était 37 € de moins. L'augmentation est de 1.300 %. Ensuite, nous pouvons nous compter chanceux, car si les taux de décembre de l'année dernière s'étaient poursuivis, l'augmentation aurait été de plus de XNUMX XNUMX €.

Il s'agit d'un commentaire hebdomadaire sur les indicateurs macroéconomiques et il n'est pas destiné à impliquer des positions politiques. Mais ici je fais une exception. Sur cette augmentation de 630 €, 421 € sont dus aux impôts. Je comprends la politique d'utilisation des prix incitatifs pour orienter le comportement des gens. Dans le cadre de la transition énergétique, les taxes seront augmentées sur l'énergie, qui est en grande partie produite à partir d'énergies fossiles. Mais cette augmentation d'impôt est de 1,3 % d'un revenu annuel moyen net. C'est une ponction majeure sur le portefeuille du citoyen moyen. Surtout à un moment où de nombreux autres prix augmentent également et où de nombreuses familles sont en difficulté.

Sans parler des prix sous-jacents du marché. Les gens prétendent parfois que les prix élevés du marché de l'énergie nous sont arrivés. Alors je pense différemment. Nos décideurs politiques ont également joué un rôle important à cet égard. Permettez-moi de résumer.

- Au cours des dernières décennies, nos décideurs politiques ont choisi de limiter l'exploration et la production de pétrole et de gaz en Europe. Alors que nos amis américains sont rapidement devenus autosuffisants, notre taux d'autosuffisance a fortement baissé. Nous sommes devenus de plus en plus dépendants du gaz russe.

- Après le déclenchement de la guerre en Ukraine, nos dirigeants ne voulaient plus de ce gaz russe.

- Parce que nous voulions alors reconstituer frénétiquement nos approvisionnements en gaz, nos décideurs ont insisté pour que nous achetions tout le GNL sur lequel nous pouvions mettre la main l'année dernière. Les commerçants étaient satisfaits et ont fortement augmenté les prix. Bien que le prix du marché du gaz en Europe soit actuellement inférieur de 75 % à celui d'il y a un an, les ménages paient toujours un prix beaucoup plus élevé car le prix fou de l'été dernier est bien sûr toujours pris en compte dans les prix à la consommation actuels. Sinon, les services publics feront faillite.

- Je note que de nombreux pays concluent actuellement des contrats à long terme pour le GNL. Nous ne le faisons pas. Cela peut bien fonctionner, mais cela peut aussi s'avérer désastreux. Pourquoi nos décideurs prennent-ils ce risque ? Qui pouvons-nous tenir pour responsable si les choses tournent mal ?

Je ne peux pas comprendre. Les ménages paient beaucoup plus pour l'énergie. Le rôle des décideurs politiques à cet égard est très remarquable. Les deux tiers de l'augmentation de la facture énergétique sont dus aux impôts. Et en ce qui me concerne : le reste est principalement dû à une très mauvaise politique énergétique. Donc, j'ai perdu ça. Il est écrit qu'une nation a les dirigeants qu'elle mérite. Parfois, je me demande désespérément ce que nous avons fait de mal...

Récession ou pas : pas encore de réponse

La discussion entre économistes sur la question de savoir si nous nous dirigeons vers une récession ou non et dans quelle mesure elle sera légère ou profonde n'est pas encore terminée. Les chiffres publiés cette semaine ne font pas pencher la balance dans un sens ou dans l'autre.

Lorsque le prix du gaz européen est passé à 350 € par MWh l'année dernière, j'ai rapidement tiré ma conclusion. Je pense que nous nous dirigions tout droit vers une très mauvaise récession. Pensez-y : dans les années 70, le monde est entré dans une profonde récession lorsque les prix du pétrole ont triplé. Un prix du gaz de 350 €/MWh en août de l'année dernière représentait une multiplication par vingt (23 !) du prix d'avant la pandémie. De plus, les taux d'intérêt ont augmenté rapidement l'an dernier.

Le monde a maintenant bien changé. Les prix du gaz sont toujours plus élevés qu'avant la pandémie, mais ont chuté de plus de 90 % par rapport à leur pic d'août de l'année dernière. Ça fait un peu mal.

Néanmoins, j'ai maintenu mon point de vue selon lequel une récession est toujours probable. Le raisonnement a quelque peu changé. La question cruciale est de savoir jusqu'à quel point la politique monétaire doit être restrictive pour contrôler l'inflation. Bien que l'inflation diminuera rapidement dans un avenir proche, je pense que l'inflation du passé récent, combinée à l'étroitesse du marché du travail, entraîne des hausses de salaires qui rendront impossible le maintien d'une inflation de 2 % lorsque nous y arriverons. Par conséquent, je pense que la politique monétaire devrait être suffisamment restrictive pendant une période de temps suffisante pour provoquer une détente notable sur le marché du travail.

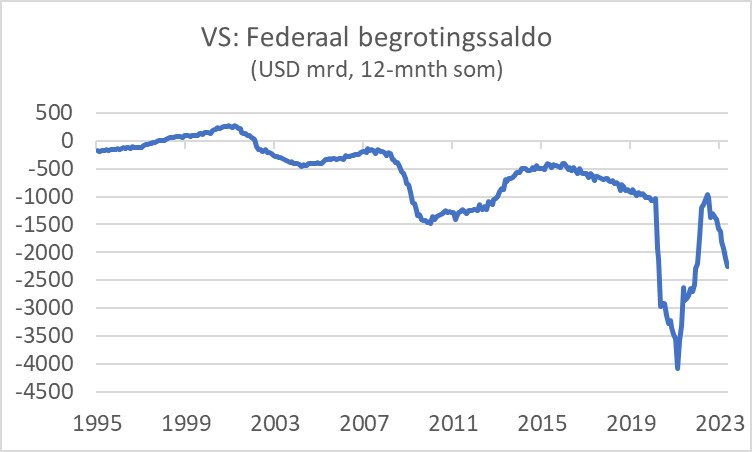

Pendant ce temps, divers autres développements intéressants et pertinents ont lieu. Par exemple, le déficit budgétaire des États-Unis a augmenté de façon spectaculaire, sans qu'on s'en aperçoive, comme le montre le premier graphique. Le déficit global (mesuré sur une période de 8,5 mois) a atteint pas moins de 1.291% du PIB en juin. Ce n'est pas le niveau absolu qui est important pour l'influence sur le cycle économique, mais la variation du solde budgétaire. Entre juillet de l'an dernier et juin de cette année, le déficit s'est creusé de 5 XNUMX milliards de dollars, soit près de XNUMX points de pourcentage du PIB.

Il s'agit de flux de trésorerie. Si le gouvernement voit ses propres flux de trésorerie se détériorer d'environ 5 % du PIB en un an, cet argent affluera dans l'économie et devrait lui donner une forte impulsion. Je suis étonné depuis un certain temps que vous entendiez ou lisiez si peu à ce sujet. J'ai donc demandé à des amis économistes américains comment ils voyaient cela. La réponse a été extrêmement faible. J'ai obtenu des réponses détaillées expliquant pourquoi cette détérioration se produit. Parce que l'année dernière a été une très mauvaise année boursière, les recettes sont en hausse impôt sur les gains en capital beaucoup moins cette année. En outre, les dépenses d'intérêts du gouvernement augmentent. Mais je n'ai rien entendu au sujet de l'influence sur le cycle économique. Maintenant, je dois dire que mes amis américains sont tous des partisans des démocrates et qu'ils ne voulaient peut-être rien dire de négatif sur ce qui se passe sous le président Biden. Néanmoins, je pense qu'une augmentation aussi spectaculaire du déficit budgétaire devrait stimuler quelque peu l'activité. Cela prendra fin à un moment donné.

Ce qui se passe également aux États-Unis, c'est que les personnes ayant des prêts étudiants devront à nouveau rembourser à partir d'octobre, après que ces paiements ont été interrompus pendant trois ans en raison de la pandémie. Les estimations de l'ampleur de la compression globale du pouvoir d'achat varient, mais cela freinera certainement les dépenses.

Par exemple, la question de savoir si nous nous dirigeons ou non vers une récession reste pour moi sans réponse. Je pense que oui, mais c'est très incertain. Quoi qu'il en soit, permettez-moi de dire que je suis moins sûr que je ne l'étais il y a quelque temps.

Bonnes et moins bonnes notes : d'abord les bonnes

Comme mentionné, les chiffres de cette semaine brossent un tableau mitigé. Le marché du travail reste tendu. Statistics Netherlands a rapporté cette semaine que le chômage dans notre pays était inchangé en juin par rapport à mai : 3,5 %. Et cela correspond à la moyenne du premier semestre. En mars, le CPB prévoyait un taux de chômage de 3,9 %. Pour l'instant ça ne ressemble pas à ça.

Le marché du travail aux États-Unis est également plus tendu que jamais. Dans la semaine du 15 juillet, 228.000 XNUMX demandes d'allocations chômage ont été déposées. C'était le nombre le plus bas en deux mois.

Puis le moins bon...

Moins positifs sont les chiffres de l'industrie, de la Chine et du commerce mondial. Par exemple, la production de l'industrie manufacturière américaine a chuté de 0,3 % en juin par rapport à mai et également de 0,3 % par rapport à juin de l'année dernière.

Le PIB chinois était supérieur de 6,3 % au deuxième trimestre à celui de l'année précédente. C'est un bon chiffre et certainement meilleur que les 4,5 % du premier trimestre. Cependant, le chiffre était décevant car l'année dernière, le pays était en grande partie bloqué au deuxième trimestre. Ensuite, l'économie s'est contractée de 2,2 % par rapport au premier trimestre. D'autres personnalités chinoises ne sont pas non plus convaincantes. Les ventes au détail en juin n'étaient que de 3,1 % supérieures à celles de l'année précédente, bien pires que les +12,7 % de mai. On pourrait dire que le consommateur chinois a besoin d'un coup de pouce. La production manufacturière chinoise en juin était de 4,4 % supérieure aux niveaux de juin 2022 en volume, mieux que les +3,5 % de mai, mais reste un taux de croissance modeste pour la Chine. Plus alarmant encore, le chômage des jeunes est élevé et en forte augmentation. En juin, le taux de chômage des personnes de moins de 24 ans était de 21,3 %. En mai, c'était encore 20,8 % et en décembre de l'année dernière, 16,7 % (environ 7,8 % pour nous).

Nous avons reçu cette semaine des signes de l'autorité portuaire de Rotterdam indiquant que les choses ne vont pas très bien avec le commerce mondial. Le débit total de fret au premier semestre de l'année était inférieur de 5,5 % à celui du premier semestre de 2022. Cependant, ce chiffre masque une détérioration significative au cours de l'année. En avril, l'autorité portuaire a signalé une baisse du débit de fret de seulement 1,5 % en glissement annuel pour le premier trimestre. Si l'on compare le deuxième trimestre au deuxième trimestre de l'an dernier, la baisse n'est pas inférieure à 9,2 %. Bien sûr la forte baisse des échanges avec la Russie joue un rôle, mais quand même…

Un signal tout aussi négatif pour le commerce mondial est venu de Taïwan cette semaine. Les commandes à l'exportation en juin n'étaient pas moins de 24,9 % inférieures à celles de l'année précédente. En mai, une baisse de 17,6 % a été enregistrée. Taïwan est une économie en début de cycle et exporte beaucoup de semi-conducteurs. ASML a signalé une baisse des prises de commandes cette semaine. Cela correspond donc à ce que nous voyons à Taïwan.

Moins de risque de récession

Je peux être assez excité parfois. Avant, j'avais moins de mal avec ça. C'est moi? Cette semaine, j'étais très excité après avoir lu le rapport de CBS sur les factures d'énergie des ménages. Pardonnez-moi, je peux me permettre une facture énergétique plus élevée et je ne mangerai pas moins pour cela. Mais de nombreuses familles traversent une période plus difficile. A 37%, la facture énergétique est considérablement plus élevée qu'il y a un an. Les deux tiers de cela sont dus à des impôts plus élevés et une autre partie à la politique énergétique qui, à mon avis, a un impact dramatique sur les citoyens. Les décideurs politiques prétendent que la hausse des prix de l'énergie nous est arrivée, mais à mon avis, la politique énergétique joue un rôle important. Ce qui est triste, c'est que personne ne semble se sentir responsable et nous ne pouvons tenir personne pour responsable.

Que l'économie mondiale se dirige ou non vers une récession n'est pas gagné d'avance. Le fait que le prix du gaz européen ait fortement chuté réduit ici les risques de récession. D'autre part, l'inflation n'est vraiment pas encore maîtrisée et la hausse des taux d'intérêt commence à mordre de plus en plus.

Aux États-Unis, le déficit public a augmenté de façon spectaculaire. Je pense que cela a relancé l'économie, mais le déficit ne peut pas continuer à augmenter. Lorsque cette augmentation prend fin, l'impulsion de croissance disparaît également. Et en octobre, les Américains avec des prêts étudiants doivent recommencer à rembourser. Cela réduit leur pouvoir d'achat.

Le marché du travail reste tendu. Cela soutiendra l'économie à court terme. En revanche, la reprise économique chinoise ne décolle pas et tout indique que le commerce mondial est dans une situation désespérée.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée