Opinie Hans de Jong

Les Pays-Bas au bord de la récession

Qu'est-ce qu'une récession exactement ? En règle générale, les économistes disent qu'une économie est en récession lorsque le PIB (en volume) diminue au cours de deux trimestres consécutifs. Malheureusement, le PIB est une mesure globale, qui peut parfois provoquer des distorsions importantes. En outre, les chiffres du PIB peuvent être révisés fréquemment et considérablement. Cette règle empirique n'est donc pas très utile.

Les Américains disposent d'un comité d'experts chargé de déterminer quand il y a récession : le Business Cycle Dating Committee du National Bureau of Economic Research (NBER). Ils se réfèrent à une récession comme : a) un déclin substantiel de l'activité économique ; b. qui se manifeste largement dans l'économie ; c. et dure plus de quelques mois. Ce faisant, le comité examine des variables telles que le marché du travail, la production dans l'industrie, les revenus des gens, les dépenses de consommation, etc. Bien sûr, le comité ne peut déterminer qu'après coup quand une récession a commencé et s'est terminée.

Je ne peux que deviner en temps réel. Il est assez évident que de nombreuses économies se dirigent actuellement vers une récession. Le plus grand coupable est la montée en flèche de l'inflation. Cela crée non seulement une grande incertitude, ce qui rend les consommateurs et les entreprises réticents à dépenser. En particulier, l'inflation érode aussi le pouvoir d'achat, de sorte qu'en définitive les consommateurs ne peuvent faire autre chose que d'acheter moins (en volume). Ajoutez à cela l'incertitude causée par la guerre, les problèmes logistiques persistants dans le monde et la pénurie de main-d'œuvre. L'argument selon lequel nous allons nous retrouver en récession devient alors très convaincant.

Les récessions font mal. Les gens perdent leur emploi, les entreprises font faillite, les créanciers perdent une partie de leurs créances, les prix des maisons chutent souvent, tout comme les cours des actions, qui réduisent la richesse. D'autre part, les récessions sont également considérées comme une sorte de nettoyage. Certaines entreprises qui font faillite n'avaient également aucune raison d'être, et la chute des prix de l'immobilier est ennuyeuse pour les personnes qui ont acheté au sommet, mais elle rend les maisons plus abordables pour beaucoup d'autres. La pénurie de main-d'œuvre actuelle pourrait disparaître en période de récession.

Les gouvernements et les banques centrales tentent souvent d'atténuer la douleur en stimulant l'économie par des dépenses publiques supplémentaires et des baisses de taux d'intérêt. Le problème avec la récession à venir est que l'inflation est si élevée que les gouvernements et les banques centrales doivent donner la priorité au contrôle de l'inflation. L'activité stimulante devra attendre. Cependant, les gouvernements doivent soutenir les groupes les plus vulnérables avec des mesures spécifiques.

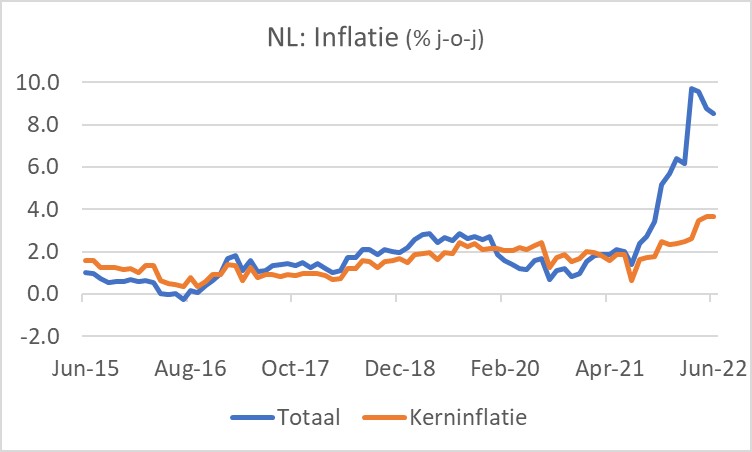

Plus d'inflation...

J'avais déjà peur de ça. L'inflation dans notre pays a encore augmenté en juillet. A l'échelle européenne, l'inflation est passée de 9,9% en juin à 11,6% en juillet. Il s'agit en effet d'une augmentation significative. De nombreux détails ne sont pas encore connus. Ma crainte d'une nouvelle inflation reposait sur deux faits. Premièrement, les prix du gaz et donc de l'électricité ont de nouveau fortement augmenté ces dernières semaines. De plus, les loyers dans notre pays étaient plus ou moins gelés, mais pourraient être légèrement augmentés à partir du 1er juillet. La semaine prochaine, CBS publiera les chiffres nationaux avec tous les détails.

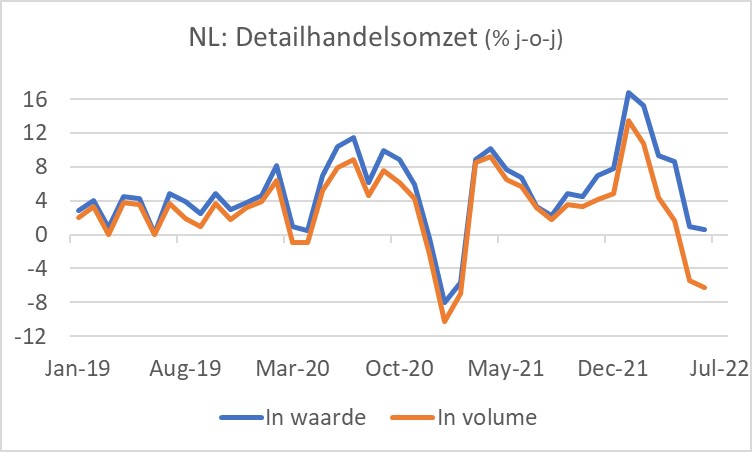

L'inflation élevée commence à avoir un impact significatif sur les dépenses. Les ventes au détail donnent une bonne indication des dépenses de consommation. En juin, ces chiffres d'affaires n'étaient supérieurs que de 0,7 % à ceux de l'année précédente (0,4 % corrigé du nombre de journées de magasinage). En volume, cependant, le chiffre d'affaires n'a pas été inférieur de moins de 6,2 %. Une grande partie des coûts fixes des ménages ne fait pas partie du chiffre d'affaires du commerce de détail. J'en conclus que les gens doivent dépenser tellement plus pour cela qu'il en reste peu. Dans le passé, l'économie était en récession lorsque les ventes au détail diminuaient en volume autant qu'aujourd'hui.

Une exception positive

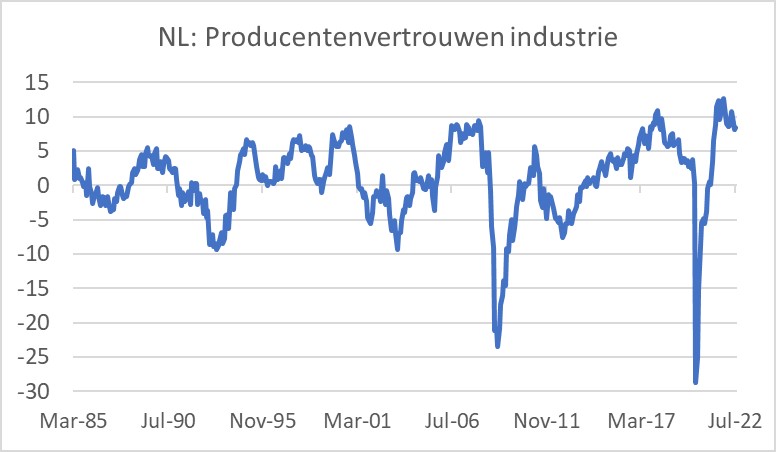

Les entrepreneurs industriels néerlandais ne semblent pas trop se soucier de tous ces problèmes. La confiance des entreprises mesurée par CBS s'est même légèrement améliorée en juillet et, comme le montre le graphique suivant, la confiance est sans précédent d'un point de vue historique. Il convient toutefois de noter que les chiffres élevés sont principalement basés sur l'industrie électrique et mécanique. Encore…

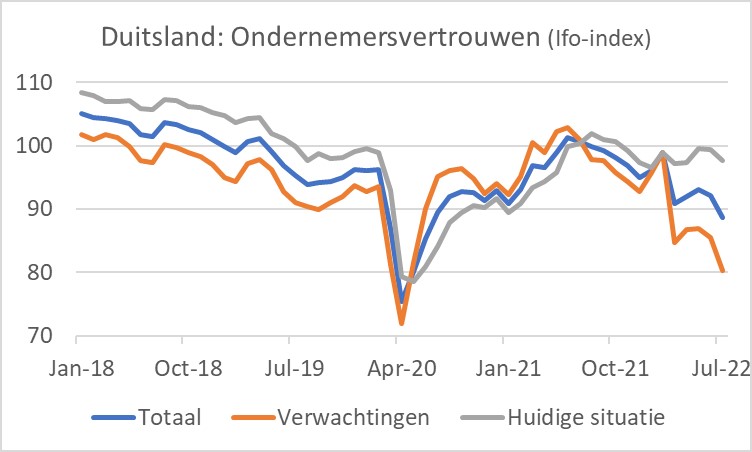

Comparez cela avec nos voisins de l'Est. L'indice Ifo, qui mesure la confiance des entrepreneurs allemands, a de nouveau baissé en juillet. La «composante des anticipations» clé s'est établie à 80,3, contre 83,5 en juin, similaire au creux de la récession de 2008/09 (79,2) et pas si loin au-dessus du plus bas historique de cette série d'avril 2020 (71,9). Je dois ajouter que l'indice Ifo inclut également des entrepreneurs du secteur des services (contrairement à l'indice CBS de confiance des producteurs néerlandais) et que les méthodes utilisées diffèrent, ce qui peut conduire à un manque de comparaison. Encore…

La croissance du PIB de la zone euro surprend positivement

Selon les premières estimations, le PIB de la zone euro a progressé de 0,7 % au deuxième trimestre, supérieur aux attentes. Je regarde ces chiffres avec une certaine méfiance. Une croissance aussi forte ne semble vraiment pas conforme à de nombreux autres indicateurs économiques.

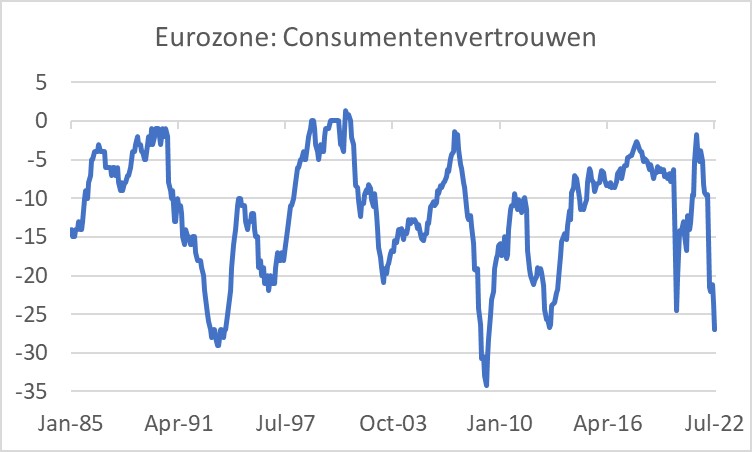

La confiance des consommateurs dans la zone euro a encore pris un coup en juillet et a atteint un niveau très bas. Malheureusement, cela offre peu de perspective. Ailleurs ce n'est pas beaucoup mieux.

Les États-Unis ne sont pas en récession, pas encore…

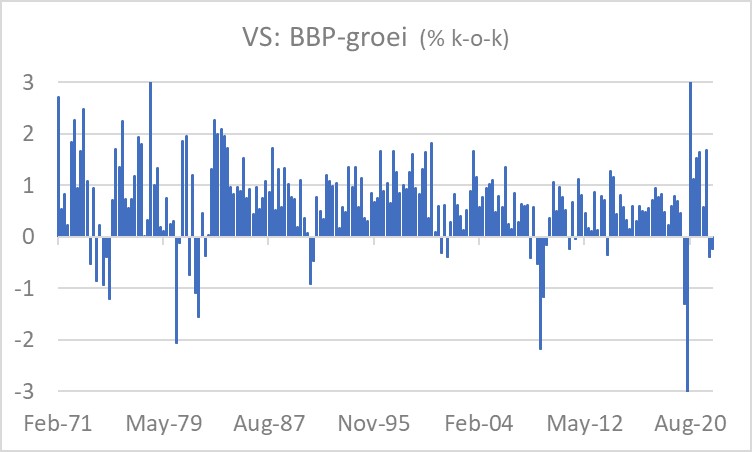

Le PIB américain s'est de nouveau contracté au deuxième trimestre, selon des calculs préliminaires. Après une baisse annualisée de 1,6 % au premier trimestre, une baisse de 0,9 % a suivi au deuxième trimestre. Vous pouvez conclure que les États-Unis sont entrés en récession, du moins si vous suivez la règle empirique selon laquelle une économie qui se contracte pendant deux trimestres est en récession. Le chef de la Fed Jay Powell et la secrétaire au Trésor Janet Yellen ne suivent pas cette règle. Et je n'aime pas ça non plus. Lors de sa conférence de presse, Powell a souligné que quelque 400.000 XNUMX emplois sont toujours créés chaque mois, les dépenses continuent de croître, les chiffres du PIB sont compliqués et peuvent souvent être révisés de manière significative, même des années plus tard. Je suis entièrement d'accord avec Powell.

Ce qui n'est pas, cependant, peut venir. Les chiffres du PIB du deuxième trimestre ont été principalement, mais pas exclusivement, poussés à la baisse par le déstockage. Il y avait plus de faiblesses. La construction de logements a reculé de 14 % (kok annualisé). Les entreprises ont investi 11,7 % de moins dans les bâtiments industriels et 2,7 % de moins dans les équipements. Alors que les dépenses de consommation ont augmenté de 1,0 % (trimestriel annualisé), il s'agit de la plus faible augmentation depuis le deuxième trimestre 2020.

Il est clair que les secteurs sensibles aux taux d'intérêt sont touchés par la hausse des taux d'intérêt. Et, comme je l'ai signalé à plusieurs reprises, la courbe des rendements (différentiels de taux d'intérêt à dix et deux ans) est inversée. Chaque récession des cinquante dernières années aux États-Unis a été précédée d'une inversion de la courbe des taux. Il me semble que la probabilité que les États-Unis entrent en récession est bien supérieure à 50 %.

Powell est clair : l'inflation a la priorité, si nécessaire au détriment d'une récession

Le patron de la Fed, Powell, a été interrogé à plusieurs reprises lors de sa conférence de presse : la Fed acceptera-t-elle une récession s'il est nécessaire de maîtriser l'inflation ? Il a évité cette question autant que possible. Mais en fin de compte, Powell a déclaré que le contrôle de l'inflation était la priorité absolue. Vous ne pouvez pas avoir un marché du travail solide à long terme sans un degré élevé de stabilité des prix, dit-il. Cela signifie que la Fed n'essaiera pas de stimuler l'activité avec des baisses de taux tant que l'inflation ne sera pas maîtrisée, même si une récession se profile.

La Fed a relevé ses taux d'intérêt quatre fois cette année. Cette semaine, comme en juin, avec 0,75 point de pourcentage. Il y a plus dans le baril. Powell a déclaré que la projection de juin est toujours valable, ce qui implique qu'un autre 1% sera ajouté avant la fin de l'année, couvrant les trois réunions politiques restantes. Les attentes du marché sont similaires. Pour 2023, cependant, les attentes du marché et la projection de la Fed divergent. Les acteurs du marché s'attendent à des baisses de taux en 2023, tandis que les membres du comité politique de la Fed s'attendent à une légère nouvelle hausse des taux d'intérêt dans l'ensemble. Je regarde ce genre de chose depuis des décennies. Même si j'ai beaucoup de respect pour les banquiers centraux, je dois dire que les acteurs du marché ont plus de chances d'avoir raison que les banquiers centraux lorsque les attentes divergent.

Situation plus imprévisible

De nombreuses économies se dirigent vers une récession. Le maintien d'une inflation élevée en est le principal coupable. Cela affecte le pouvoir d'achat et les dépenses semblent en subir progressivement les conséquences négatives. L'incertitude causée par la guerre, les perturbations logistiques et les pénuries de main-d'œuvre n'aident pas non plus.

Les gouvernements et les banques centrales doivent donner la priorité à la maîtrise de l'inflation. En conséquence, ils n'ont pas de marge pour le moment pour augmenter l'activité. C'est une différence importante avec les récessions précédentes. La situation actuelle est donc plus imprévisible que ce n'est normalement le cas.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Le marché de la pomme de terre prêt pour la prochaine étape

- 2.Un plancher pour les prix des aliments composés est en vue

- 3.La météo affecte principalement l'ambiance sur le terrain

- 4.Les prix des porcelets continuent de baisser

- 5.Après le printemps, il y aura une répétition de 2023

- 6.L'Inde lève l'interdiction d'exporter des oignons

- 7.L'offre de lait en Nouvelle-Zélande est nettement inférieure

- 8.Mark Jolink à propos des brevets sur les semences

- 1.Les prix du blé grimpent en raison des conditions météorologiques extrêmes

- 2.La liquidité reste un défi pour les fermes laitières

- 3.Les producteurs d'oignons ont ressemé massivement la semaine dernière

- 4.L’impasse sur les prix des pommes de terre est enfin sortie

- 5.Le printemps actuel est une répétition de 2023