Opinie Hans de Jong

Dans combien de temps les Pays-Bas sortiront-ils de la récession ?

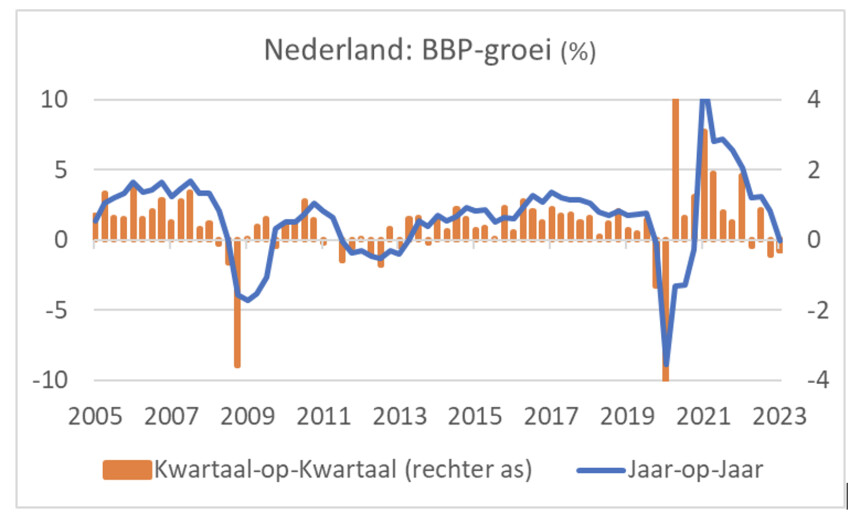

Notre produit intérieur brut (PIB) s'est maintenant contracté pendant deux trimestres consécutifs. Le Bureau central du plan (CPB) prévoit une reprise au second semestre. Je n'ai pas encore vu cela, car les taux d'intérêt sur les marchés des capitaux augmentent et les perspectives du commerce mondial sont défavorables. En effet, la reprise chinoise ne décolle définitivement pas. Enfin, la banque centrale russe relève fortement les taux d'intérêt.

Notre économie s'est également légèrement contractée au deuxième trimestre : -0,3 % en glissement trimestriel après une contraction de 0,4 % au premier trimestre. Selon la règle empirique selon laquelle une économie qui se contracte deux trimestres de suite est en récession, on peut donc parler de cela. D'année en année, il y a maintenant aussi un moins. La consommation privée et le commerce extérieur en particulier ont été les causes de la contraction. La consommation a baissé de pas moins de 1,6% et les exportations de 0,7% par rapport au trimestre précédent. Les investissements ont tout de même augmenté de 1,3 %, mais c'est aussi plus faible que les +2,7 % du premier trimestre.

Il s'agit jusqu'à présent d'une légère récession. Le marché du travail reste tendu. Bien que le chômage ait légèrement augmenté en juillet : 3,6 % contre 3,5 % en juin, cela s'explique par l'augmentation du nombre d'entrées sur le marché du travail. Le nombre d'emplois a légèrement augmenté.

Dans le projet de MEV (Macro-Economic Outlook), le CPB prévoit que notre économie connaîtra une croissance de 0,7% cette année. Cela nécessitera que la contraction du premier semestre de l'année se transforme en légère croissance. Honnêtement, je ne vois pas encore cela se produire. La croissance des salaires dépasse l'inflation, augmentant le pouvoir d'achat. Le commerce mondial reste faible et les taux d'intérêt continuent d'augmenter.

La forte reprise chinoise ne se concrétise pas

Le commerce mondial est déprimé par l'absence d'une forte reprise en Chine. En juillet, la production industrielle était supérieure de 3,7 % au niveau d'un an plus tôt, mais c'est maigre pour la Chine. En juin, il était encore de 4,4 %. Les consommateurs chinois sont également défaillants. Les ventes au détail en juillet n'étaient que de 2,5 % supérieures à celles de l'année précédente. En juin, il était de 3,1 %, mais des taux proches de 10 % étaient courants dans les années précédant la pandémie. Le chômage est passé de 5,2 % en juin à 5,3 % en juillet. C'est écrit sur le mur que les statisticiens chinois ont cessé de publier des chiffres sur le chômage des jeunes. Il était passé à 21,3 % en juin. De plus, certaines sociétés immobilières ont (encore) rencontré des problèmes. Je vois de plus en plus d'analyses et de commentaires pessimistes sur la Chine.

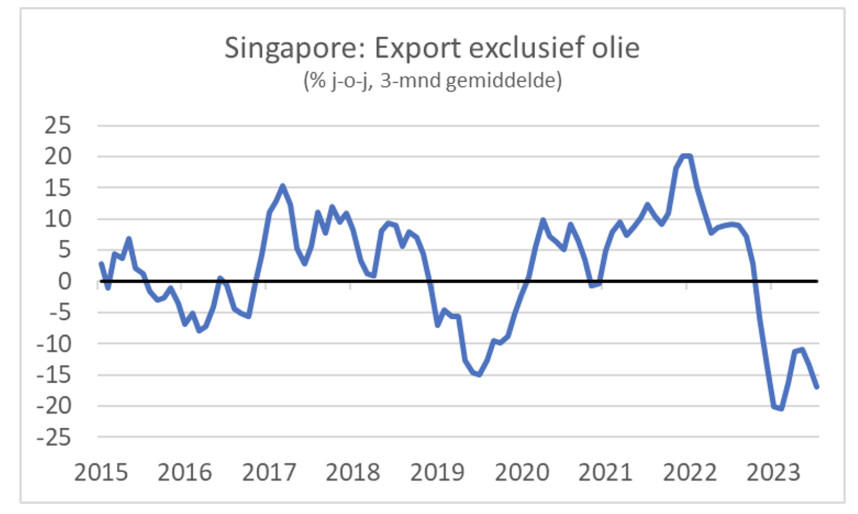

L'économie mondiale dépend entièrement de la Chine et, bien sûr, des pays de la région. Les chiffres sur les exportations de Singapour sont donc également significatifs. Il s'agit bien sûr d'une économie relativement petite, mais très ouverte, sensible au commerce international et certainement à l'évolution de la Chine. L'image suivante montre que les exportations singapouriennes sont en forte baisse. Bien que Singapour soit loin de notre lit, ce n'est pas bon signe non plus pour nous.

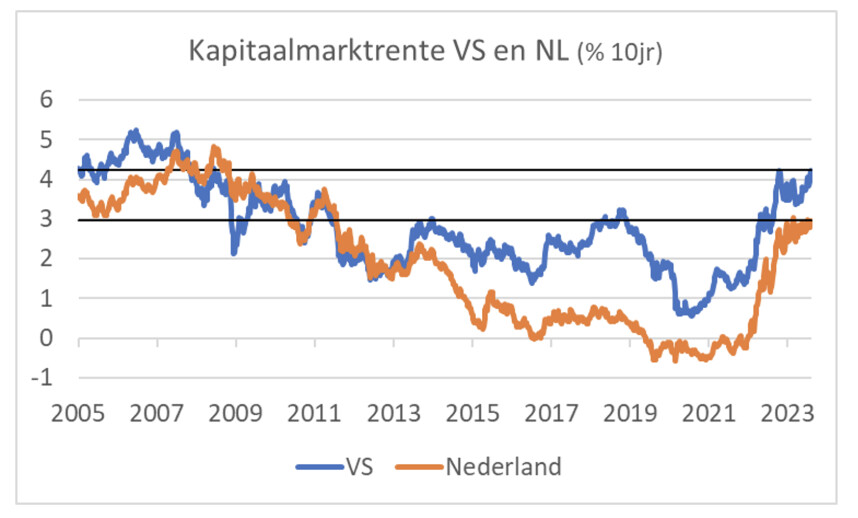

Les taux d'intérêt du marché des capitaux sont en hausse

Comme nous l'avons mentionné, la hausse des taux d'intérêt n'aide pas non plus l'économie. Les taux d'intérêt du marché des capitaux ont augmenté beaucoup moins que les taux d'intérêt officiels des banques centrales. Mais ces dernières semaines, les taux d'intérêt du marché des capitaux ont également commencé à augmenter considérablement. Aux États-Unis, le rendement à 10 ans a maintenant dépassé le niveau d'octobre/novembre de l'année dernière. Il s'agit du niveau le plus élevé depuis juste avant la crise financière. Les taux d'intérêt de nos marchés financiers ont également augmenté.

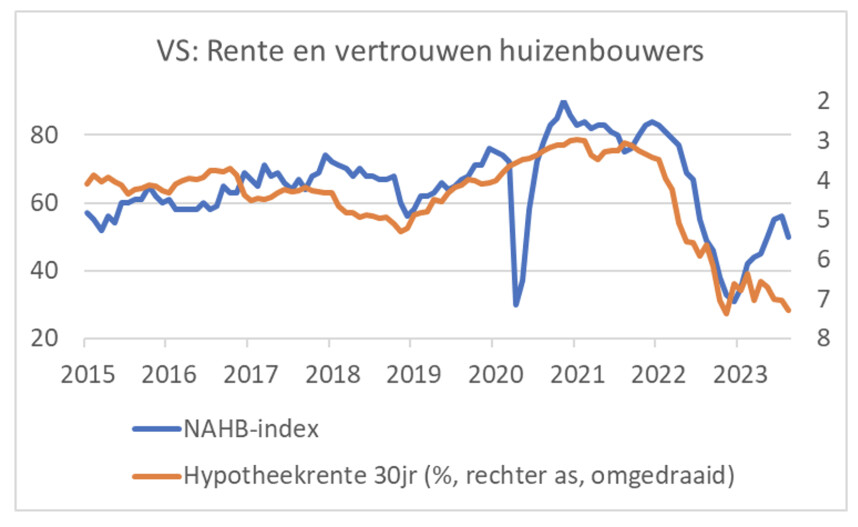

Les taux d'intérêt élevés exercent une pression à la baisse sur les dépenses. Naturellement, certains secteurs sont plus sensibles aux taux d'intérêt que d'autres. Le marché du logement en particulier est sensible aux taux d'intérêt. Aux États-Unis, le lien entre les taux d'intérêt et le marché du logement est très rapide et fort. Le tableau suivant montre la confiance des constructeurs de maisons et les taux d'intérêt du marché hypothécaire (sur une échelle inversée, de sorte qu'une baisse de la ligne représente une hausse des taux d'intérêt). La confiance remonte depuis le début de l'année, les taux d'intérêt n'ayant pas continué à monter. En août, l'indice de confiance de l'Association nationale des constructeurs d'habitations a de nouveau baissé, sans doute à cause de la remontée des taux des crédits immobiliers. Il faut dire que le consommateur américain n'est pas encore découragé. La consommation continue d'augmenter régulièrement.

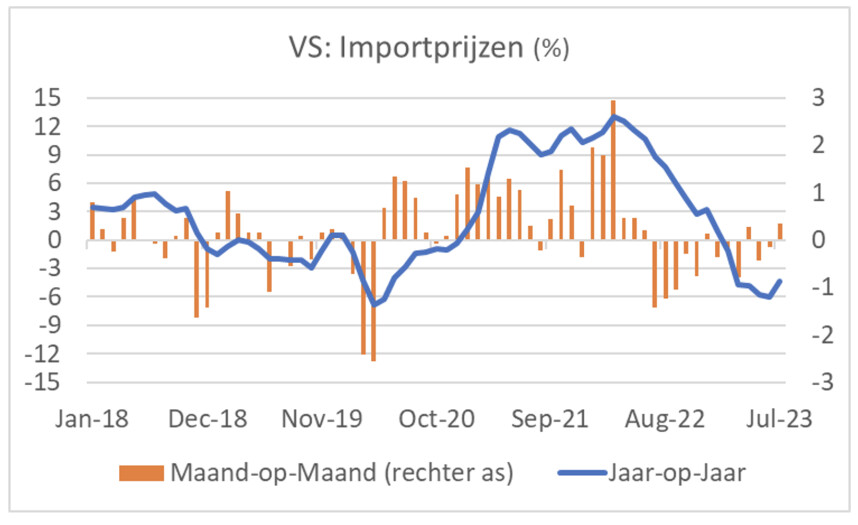

L'inflation a chuté récemment et j'ai écrit à plusieurs reprises que cette tendance se poursuivra pendant un certain temps encore. J'ai également écrit auparavant que la baisse de l'inflation est en partie due à des facteurs temporaires. Il est utile de voir ce qu'il y a dans le "pipeline". Les prix à l'importation sont un tel indicateur. Ils sont généralement en avance sur les prix à la consommation. En juillet, les prix des importations américaines ont augmenté de 0,4 % par rapport à juin. L'image suivante montre que la déflation des prix à l'importation diminue. Il y a toujours une baisse d'une année sur l'autre, mais la route semble être à la hausse. Cela finira par réduire l'effet dépressif sur les prix à la consommation. Ainsi, après une baisse de l'inflation, il faut s'attendre à une nouvelle hausse dans les mois à venir.

Affaiblissement du rouble et hausse de l'inflation

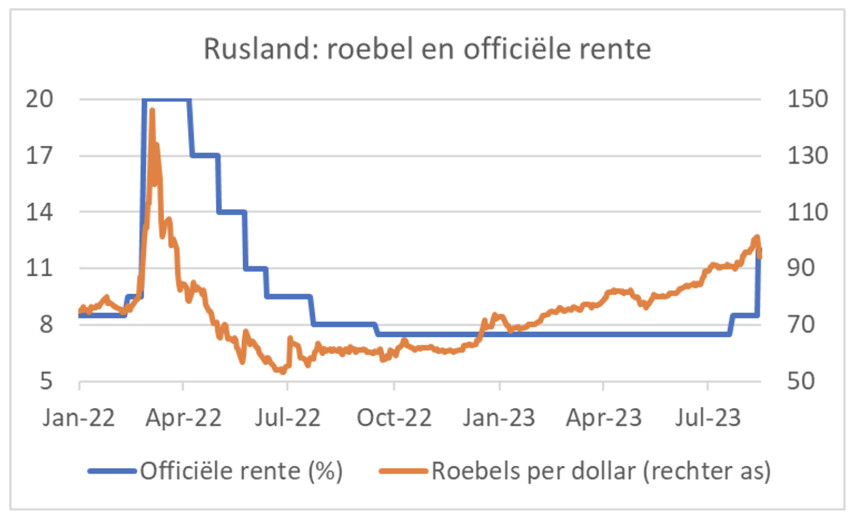

La banque centrale russe a relevé cette semaine le taux d'intérêt officiel de 8,5% à 12%. Les taux d'intérêt avaient déjà été relevés il y a moins d'un mois : de 7,5 % à 8,5 %. Les raisons de ces actions sont l'affaiblissement du rouble et la hausse de l'inflation. Paradoxalement, ceux-ci sont le résultat d'un développement meilleur que prévu de l'économie russe au cours de l'année précédente.

Lorsque la guerre a éclaté, le rouble a fortement chuté. La banque centrale a fortement relevé les taux d'intérêt et a également réussi à stabiliser le rouble en introduisant des restrictions sur les mouvements de capitaux internationaux. En fait, il s'est fortement redressé. Parce que nous voulions exporter beaucoup moins vers la Russie, un gros excédent s'est créé sur la balance commerciale russe. Cela a soutenu le rouble. Mais maintenant, les importations augmentent à nouveau parce que les Russes ont trouvé d'autres fournisseurs et à cause de la croissance de la demande intérieure, alors que la capacité de production est mise à mal par la guerre. Par exemple, l'excédent de la balance commerciale a plus ou moins disparu et avec lui le soutien au rouble a disparu. Ce sera un sacré travail pour les décideurs politiques de ramener et de maintenir l'économie dans des eaux plus calmes.

Fermeture

Notre économie s'est contractée pendant deux trimestres consécutifs et, selon la règle empirique des économistes, nous sommes en récession. Tout le monde qualifie la récession de légère et le CPB prédit une reprise. Espérons qu'ils aient raison, mais la hausse des taux d'intérêt sur les marchés des capitaux et la faiblesse du commerce mondial sont des vents contraires importants. Les problèmes de l'économie chinoise s'avèrent plus importants que prévu et la reprise ne décolle pas. Je ne suis donc pas immédiatement convaincu qu'on s'en sortira avec une contraction de deux trimestres.

Bien qu'il soit raisonnable de supposer que l'inflation continuera de baisser pendant un certain temps encore, nous devons nous rendre compte que certaines des pressions inflationnistes sont temporaires. Par exemple, la chute des prix à l'importation aux États-Unis semble terminée. La baisse des prix à l'importation peut être considérée comme une « désinflation en cours ». Il va donc disparaître. Après une baisse de l'inflation dans les mois à venir, il faut donc tabler sur une certaine remontée par la suite. Sa puissance est encore très incertaine.

La banque centrale russe a relevé ses taux d'intérêt pour la deuxième fois en un mois. Ce faisant, elle réagit à la hausse de l'inflation et à l'affaiblissement du rouble, deux évolutions qui peuvent se renforcer mutuellement. Il y a de fortes chances que les taux d'intérêt russes continuent d'augmenter. La pression sur l'économie et les défis pour les décideurs politiques augmentent.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Farmel dans des eaux plus calmes

- 2.Agrico augmente considérablement le prix indicatif

- 3.De meilleures marges dans l’élevage de porcs à l’engrais

- 4.FrieslandCampina continue d'augmenter

- 5.Les agriculteurs polonais sont dans une situation désespérée

- 6.Il n’y a pas encore grand chose de clair sur la récolte de blé

- 7.Catastrophe printanière imminente dans les grandes cultures

- 8.Qui attend qui dans la chaîne du porc ?