Opinie Hans de Jong

L'économie mondiale envoie des signaux contradictoires

L'économie mondiale envoie des signaux contradictoires. La construction et les consommateurs américains sont solides, mais pas le marché du travail. Les chiffres des exportations japonaises résument bien la situation. Le modèle de consommation néerlandais change et le verrouillage strict fait des ravages. Alors que les prix à la production aux États-Unis et en Allemagne montrent des signes d'inflation.

L'économie mondiale commence à donner des signaux de plus en plus contradictoires. Ceci est bien exprimé dans la série allemande ZEW. ZEW publie mensuellement les résultats d'une enquête qu'il mène auprès des analystes. Cela comprend des questions sur les attentes futures et une évaluation de la situation économique actuelle en Allemagne.

En février, ce dernier baisse encore : -67,2 contre -66,4 en janvier. Les anticipations pour l'avenir se sont en fait améliorées : +71,2 contre +61,8. Dans le tableau ci-dessous, j'ai soustrait les deux séries l'une de l'autre. La différence d'appréciation entre les attentes et la situation actuelle a rarement été aussi grande qu'aujourd'hui.

La construction et la consommation aux États-Unis sont fortes, mais pas le marché du travail

Il n'est pas difficile de trouver des données macro récentes qui montrent la force. Par exemple, les permis de construire accordés aux États-Unis. Ils se sont fortement redressés après une courte baisse au printemps dernier. En janvier de cette année, 22,5 % de permis de construire de plus ont été délivrés qu'un an plus tôt. En décembre, il y avait déjà un plus de +17%.

Le citoyen américain n'était pas non plus indifférent à ses achats de consommation en janvier. Les ventes au détail ont augmenté de 5,3 % d'un mois à l'autre après avoir chuté pendant 3 mois. Par rapport à un an plus tôt, un plus de 7,4% a été enregistré (il s'agit de montants nominaux).

Peut-être que les chiffres sont faussés parce que acheteurs obligé de se retenir pour Noël. Le fort gain mensuel peut donc être lié à la désaisonnalisation plutôt qu'à la force sous-jacente. Mais si le chiffre est faussé par des circonstances particulières, il vaut mieux monter que descendre.

Les chiffres des exportations japonaises résument bien l'état de l'économie mondiale

J'ai déjà écrit sur la force cyclique en Asie tirée par la Chine. Malheureusement, il semble que l'économie chinoise soit en perte de vitesse, mais pour l'instant, d'autres pays en profitent un peu. Les chiffres des exportations de janvier sont éloquents.

La valeur totale des exportations de biens du Japon était supérieure de 6,4 % en janvier à celle de l'année précédente. Mais cela était entièrement dû à l'Asie. Près de 60 % des exportations japonaises restent dans la région. Cette valeur a augmenté de 19,4 % d'une année sur l'autre. Les exportations vers la Chine (21 % du total) étaient même supérieures de 37,5 % en janvier à ce qu'elles étaient un an plus tôt.

Il peut y avoir un effet de base ici (le changement d'une année sur l'autre est positivement impacté par un mois exceptionnellement faible un an plus tôt), mais quand je regarde les chiffres sous-jacents, ce n'est pas si mal. À cette période de l'année, l'économie chinoise est toujours assombrie par le décalage horaire du Nouvel An chinois. De plus, les effets de base vont de plus en plus fortement influencer les chiffres en glissement annuel, rendant encore plus difficile de garder un œil attentif sur l'économie. Je continue à faire de mon mieux.

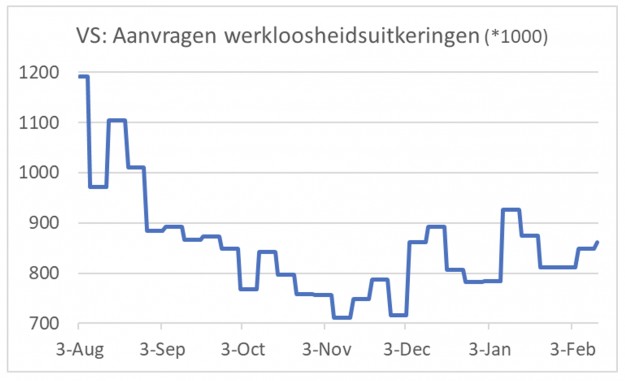

En plus des chiffres positifs, il y en a de moins beaux. Par exemple, l'amélioration du marché du travail américain semble marquer le pas. Le nombre de demandes d'allocations de chômage a atteint un creux temporaire début novembre et a progressivement augmenté depuis lors. Le niveau absolu (861.000 12 dans la semaine du XNUMX février) est toujours bien supérieur à ce qui était normal avant la pandémie.

Le modèle de consommation néerlandais a changé, un verrouillage strict fait des ravages

Dans notre propre pays aussi, les chiffres macro brossent un tableau mitigé. Notre économie a reculé de 3,8 % l'an dernier. C'est important, mais bien mieux que prévu il y a quelques mois (en décembre, DNB s'attendait encore à une contraction de 4,3 %). Et aussi beaucoup moins que dans les pays voisins. La croissance attendue cette année et l'année prochaine est également moindre pour nous. Mais oui, cela a du sens.

Le chômage est tombé à 3,6% en janvier après 3,9% en décembre. Au cours des 12 derniers mois, le chômage a évolué dans une fourchette de 2,9 à 4,6 %. Le pourcentage relativement modeste cache probablement un certain "chômage caché", mais il montre surtout le succès de la politique gouvernementale. Le fardeau de la pandémie, du moins jusqu'à présent, n'a pas lourdement pesé sur les travailleurs.

Comme dans d'autres pays, le mode de consommation a considérablement changé l'année dernière. En raison de la fermeture de plusieurs secteurs, les consommateurs n'ont pas pu effectuer certains achats. C'est notamment le cas des dépenses de l'hôtellerie-restauration, du sport, de la culture, etc. Selon les chiffres de Statistics Netherlands, la consommation privée totale a diminué de 2020 % en volume en 6,6. Mais les ventes au détail (y compris en ligne) ont en fait augmenté : +4,6 %.

Le graphique ci-dessous montre bien le changement de modèle de consommation. Il est également frappant de constater que le chiffre d'affaires du commerce de détail en décembre était inférieur à celui de douze mois auparavant. Cela doit sans doute s'expliquer par le confinement strict en vigueur depuis la mi-décembre. Comme cela est toujours en cours et auquel un couvre-feu a même été ajouté, vous ne devriez pas avoir de grandes attentes pour l'économie néerlandaise au cours des premiers mois de cette année.

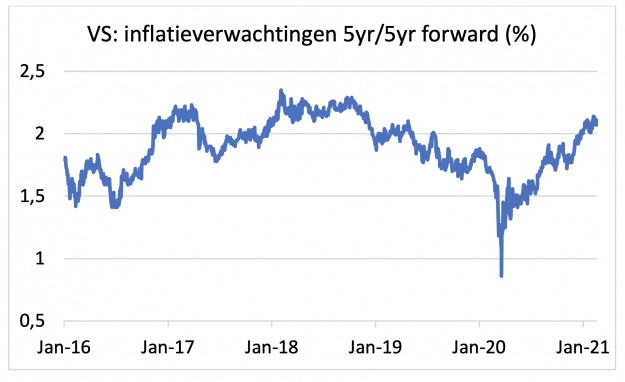

Signes d'inflation

Les craintes d'inflation augmentent sur les marchés financiers. Une mesure courante des anticipations d'inflation aux États-Unis est le « taux de swap à terme 5 ans/5 ans ». Il a considérablement augmenté ces derniers mois. Parallèlement, les taux d'intérêt du marché des capitaux ont également augmenté.

Les craintes d'inflation reposent sur diverses considérations. Les déficits budgétaires fortement accrus et la politique monétaire très accommodante sont un facteur important. En outre, il devient de plus en plus clair que des goulots d'étranglement apparaissent dans l'économie, avec des problèmes de production et d'approvisionnement. Dans ces situations, les augmentations de prix sont évidentes. La grande question est de savoir dans quelle mesure ceux-ci sont temporaires ou s'ils déclenchent un processus inflationniste plus large.

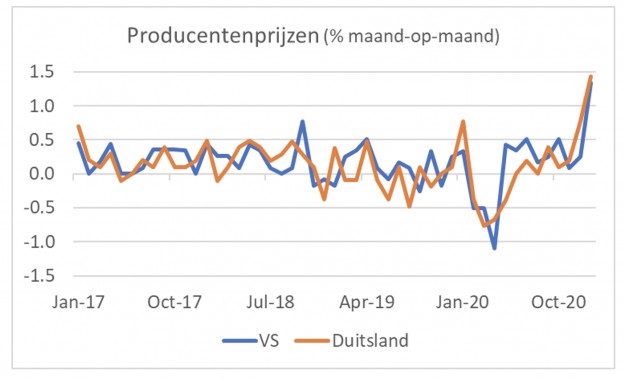

Du côté des prix à la consommation, on ne voit pas encore grand-chose d'une inflation en nette hausse. La situation est différente maintenant avec les prix à la production. Ceci est important, car on s'attend à ce que les effets des goulots d'étranglement dans les chaînes d'approvisionnement se traduisent d'abord par les prix à la production.

Aux États-Unis, il a augmenté de 1,3 % en janvier par rapport à décembre et de 1,8 % sur un an. Ce n'était certainement pas dû aux prix de l'énergie. Hors alimentation et énergie, les prix ont augmenté de 1,2 % sur un mois et de 2,0 % sur un an (1,2 % en glissement annuel en décembre). La même évolution se produit en Allemagne. Là-bas, la hausse mensuelle des prix à la production a été de 1,4 % en janvier, tandis que la hausse en glissement annuel s'est accélérée de 0,2 % en décembre à 0,9 %.

Je ne suis pas un pessimiste de l'inflation. Normalement, les salaires sont un lien important dans le processus d'inflation. Ce n'est que lorsque le taux de croissance des salaires s'accélère et que la productivité dépasse nettement la productivité qu'une inflation plus élevée de manière plus permanente est probable. Nous n'en voyons pas encore beaucoup de signes. Mais je me sens plus incertain quant aux perspectives d'inflation que je ne l'ai été depuis des années.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Les prix des produits laitiers liquides augmentent

- 2.Signes de stabilisation sur le marché de l'oignon

- 3.Le marché de la pomme de terre prêt pour la prochaine étape

- 4.Un plancher pour les prix des aliments composés est en vue

- 5.La météo affecte principalement l'ambiance sur le terrain

- 6.Après le printemps, il y aura une répétition de 2023

- 7.L'Inde lève l'interdiction d'exporter des oignons

- 8.Mark Jolink à propos des brevets sur les semences

- 1.La Russie en proie aux dégâts causés par le gel dans les céréales

- 2.FrieslandCampina regroupe les pionniers du climat

- 3.Le marché de la pomme de terre peut remonter à 60 euros

- 4.« Tout mon feuillage a été enlevé et 40 % n'ont toujours pas été traités »

- 5.Les premiers innovateurs ont planté, mais la pluie continue de gêner