Opinie Hans de Jong

Histoires de panique et trop d'optimisme sur l'économie

L'ampleur de l'incertitude économique ressort des bruits qui peuvent être entendus de divers côtés. Le CPB calcule que la perte de pouvoir d'achat sera de 2,7% en moyenne cette année, mais que le pouvoir d'achat augmentera encore de 1,9% l'an prochain. Le CPB prévoit également une croissance économique de 3,7 % pour cette année, tout aussi élevée que la Banque centrale européenne (BCE) s'y attend également. Cela peut sembler irréaliste. Cependant, il convient de garder à l'esprit que le soi-disant débordement statistique est déjà de 2,7 points de pourcentage. Au dernier trimestre de l'année dernière, le PIB était déjà supérieur de 2,7 % à la moyenne annuelle totale. Ainsi, même si le PIB reste le même qu'au quatrième trimestre de 2021 pour l'ensemble de l'année, une croissance de 2,7 % sera prévue pour 2022.

Néanmoins, les prévisions de croissance de la CPB et de la BCE semblent irréalistes. Ils voient la guerre comme un choc temporaire dont on se remet vite. La BCE a bien deux scénarios alternatifs, un scénario pire et un scénario bien pire, mais assez remarquablement, lors de la conférence de presse de Mme Lagarde jeudi, le mot récession n'a pas été mentionné.

Peut-être que ces sons optimistes exigeaient une réponse. VNO-NCW prévoit une récession prolongée et la présidente Ingrid Thijssen donne l'impression que la guerre a provoqué une sorte d'infarctus dans lequel un grand nombre de livraisons se sont arrêtées. J'essaie assidûment de m'informer. La présidente du VNO-NCW ne s'en débarrasse pas. Quelques entrepreneurs à qui j'ai parlé se reconnaissent beaucoup plus dans l'histoire de Thijssen que dans celle du CPB et de la BCE. La chaîne logistique est à nouveau complètement bouleversée. Les prix d'achat continuent d'augmenter et les fournisseurs ne veulent souvent même pas soumettre de devis. Le problème, bien sûr, c'est que nous ne savons pas combien de temps cela prendra.

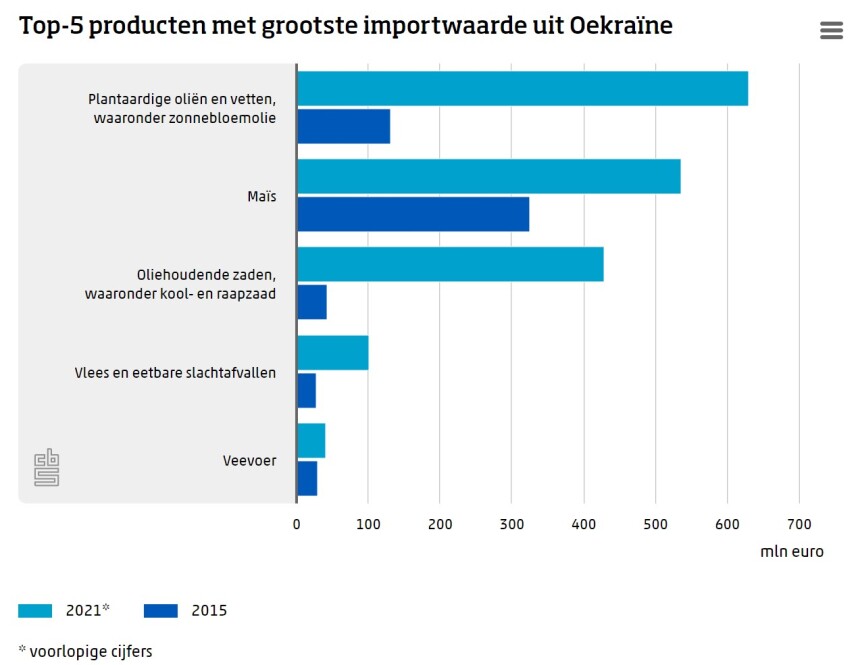

Moi aussi, je penche davantage vers l'histoire de VNO-NCW, mais j'ai toujours des doutes sur cette vision négative. Statistics Netherlands a récemment publié un article sur nos échanges avec l'Ukraine. Les importations en provenance de ce pays ont été multipliées par douze en vingt ans. C'est une réalisation majeure des exportateurs ukrainiens. Mais le montant total était d'un peu plus de 2 milliards d'euros l'an dernier. Et voici les principaux produits :

Si tout s'arrête, c'est ennuyeux, mais je ne pense pas que ce soit le début d'une récession prolongée. Bien sûr, je comprends qu'il ne s'agit pas seulement de relations commerciales mutuelles, mais quand même… L'économie de l'Ukraine en 2021 représentait un peu moins d'un sixième de l'économie néerlandaise.

Nous avons importé 2021 milliards d'euros de Russie en 18,4, dont 16,1 milliards d'euros de combustibles minéraux et à peine 2,3 milliards d'autres produits. Nous ne pouvons vraiment pas nous passer de ces carburants et la plupart d'entre eux continueront comme d'habitude pour le moment. Si le robinet de gaz venait à se fermer, des problèmes majeurs pourraient être à prévoir.

Le problème pour des institutions comme le CPB et la BCE est qu'elles travaillent avec des modèles et que les chocs majeurs récents, comme la guerre, sont difficiles à traiter rapidement. Mon opinion personnelle est que le CPB et la BCE sont probablement trop optimistes. D'autre part, le problème pour une organisation comme VNO-NCW est qu'ils sont confrontés à l'émotion du jour. Et je soupçonne que la prévision d'une récession prolongée est trop négative. Il est clair que les incertitudes sont énormes. Cela ressort le plus clairement du prix du gaz européen qui a fluctué entre 75 € et 300 € par MWh au cours des quatre dernières semaines, alors qu'un prix de 15 € à 20 € MWh était normal pour la pandémie.

Les États-Unis ont un problème de giga-inflation

L'inflation aux États-Unis a encore augmenté en février : 7,9 % et hors alimentation et énergie : 6,4 %. En raison de la poursuite de la hausse des prix du pétrole, l'inflation ne diminuera certainement pas de si tôt.

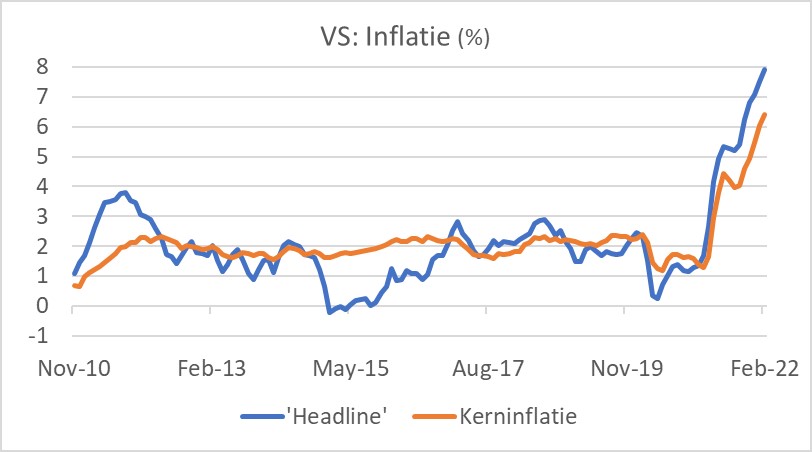

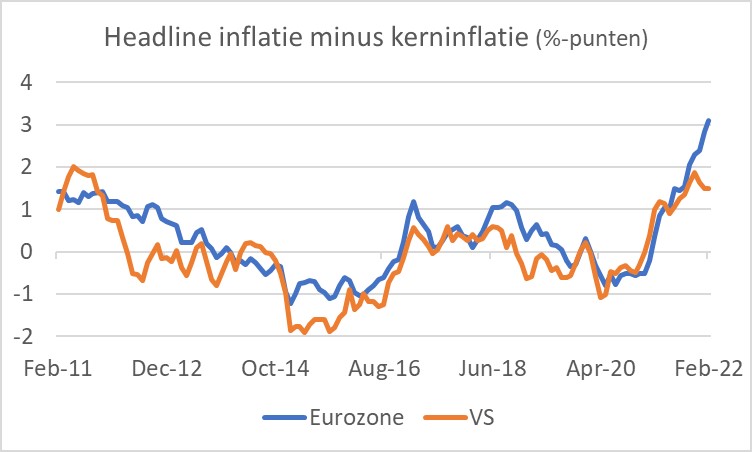

L'inflation a également augmenté en Europe. Pourtant, je pense que le problème est beaucoup plus important aux États-Unis qu'il ne l'est ici. Lors de la conférence de presse de la BCE, Mme Lagarde a rappelé que plus de la moitié de l'inflation dans la zone euro est causée par les prix de l'énergie. Aux États-Unis, le processus d'inflation est beaucoup plus large. L'image suivante montre la différence entre l'inflation globale, également appelée « globale », et l'inflation sous-jacente (c'est-à-dire hors alimentation et énergie pour les États-Unis et hors alimentation, énergie, alcool et tabac pour la zone euro). J'aimerais attirer votre attention sur l'évolution la plus récente. La différence entre les deux mesures de l'inflation est beaucoup plus grande dans la zone euro qu'aux États-Unis. Cela confirme que l'inflation aux États-Unis est de nature plus large que dans la zone euro.

Cela ne change rien au fait que les prix de l'énergie sont également un grand coupable aux États-Unis. La bonne nouvelle est que les prix de l'énergie ne continueront pas à augmenter indéfiniment au rythme récent. Une fois que cette augmentation s'arrête. Puis l'inflation chute. Et si les prix de l'énergie baissent, l'inflation chutera même rapidement. En ce sens, les banquiers centraux ont raison de dire que la forte inflation actuelle sera temporaire. Mais la grande question est de savoir à quelle vitesse et à quel niveau l'inflation tombera.

je te l'avais dit

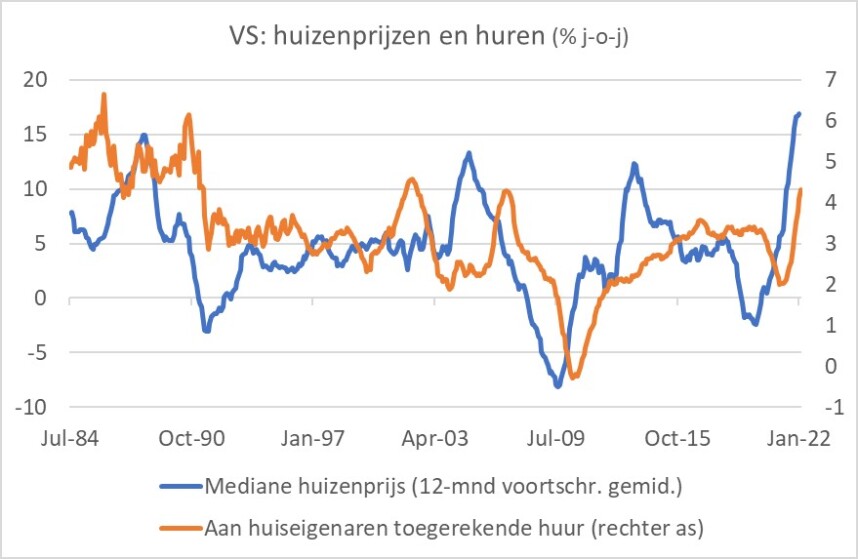

Un énorme problème pour les États-Unis est le marché du logement. Les prix des maisons ont fortement augmenté. Les loyers aux États-Unis suivent les prix de l'immobilier, bien qu'avec un certain retard. Les loyers des maisons effectivement louées pèsent 7,4 % dans le panier d'inflation américain. Les loyers imputés aux propriétaires ont même un poids de 24,2 %. La hausse des prix de l'immobilier se répercute donc avec un certain retard sur le chiffre de l'inflation. J'ai écrit à ce sujet régulièrement. Le graphique suivant montre que les loyers fictifs sont maintenant 4,3 % plus élevés qu'il y a un an. Les chiffres de Zillow (disons la Funda américaine) sur les loyers suggèrent que la hausse s'accélère plutôt qu'elle ne ralentit. Lorsque les prix de l'énergie cessent d'augmenter, le taux d'inflation totale ne peut jamais atteindre 2 % rapidement. Je soupçonne que l'inflation américaine restera au-dessus de 4 % pendant longtemps.

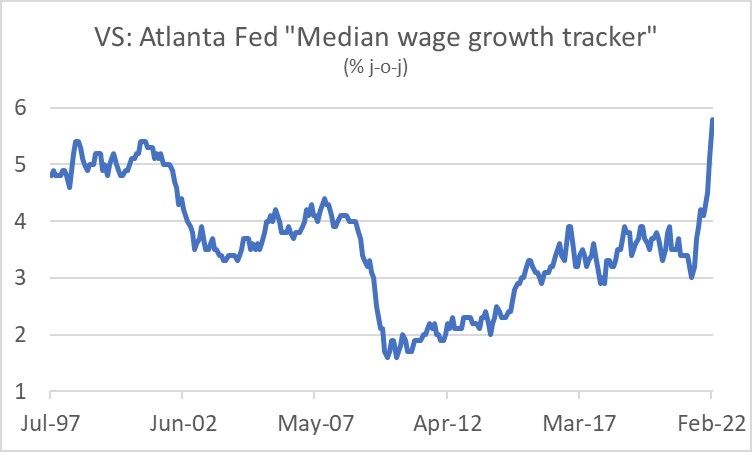

Contrairement à l'Europe, la croissance des salaires aux États-Unis s'est déjà fortement accélérée. Un indicateur intéressant à cet égard est compilé par la Réserve fédérale d'Atlanta, le « tracker de la croissance des salaires médians ». Comme le montre l'image suivante, la croissance médiane des salaires s'est accélérée depuis pour atteindre 5,8 %, la plus forte augmentation jamais enregistrée, c'est-à-dire au cours des 25 années où ces chiffres ont été suivis. Si vous supposez que la productivité aux États-Unis augmentera selon une tendance de 1 à 1,5 %, il est difficile de voir comment l'inflation pourrait tomber en dessous de 4 % dans un avenir prévisible, compte tenu de cette augmentation des salaires.

Pour l'instant, la croissance des salaires dans notre partie du monde apparaît beaucoup plus limitée qu'aux États-Unis. C'est pourquoi je pense que le problème de l'inflation aux États-Unis est beaucoup plus grave qu'il ne l'est chez nous. Mais il se peut que l'accélération de la croissance des salaires en Europe soit déjà en cours mais n'apparaisse pas encore dans les statistiques. Incidemment, le marché du travail aux Pays-Bas est beaucoup plus tendu que dans les autres pays de la zone euro.

Powell parlera la semaine prochaine

Le comité politique de la Réserve fédérale se réunira la semaine prochaine. Il est inévitable qu'ils augmentent les taux d'intérêt. Nous sommes curieux de savoir ce qu'ils diront de l'impact de la guerre sur l'économie, sur les marchés financiers et donc sur les perspectives de la politique monétaire. Bien que l'influence de la guerre sur l'économie américaine soit moins prononcée que sur la nôtre, je pense que la Fed sous-estimera également son influence dans un premier temps. En fin de compte, je soupçonne qu'ils modéreront quelque peu le rythme des hausses de taux au cours de l'année.

Récession prolongée un peu exagérée

Les perspectives économiques sont très incertaines. Les prévisions du CPB et de la BCE me semblent d'un optimisme irréaliste. Dans la zone euro, une certaine contraction économique me semble inévitable. Il est logique que l'incertitude ait ébranlé la confiance des entreprises. Et il me semble logique que la chaîne logistique soit à nouveau perturbée. Pourtant, je pense que la perspective que décrit VNO-NCW, une récession prolongée, est un peu exagérée. Les économies russe et ukrainienne ne sont pas assez grandes et importantes pour cela.

L'inflation aux États-Unis est maintenant de 7,9 %. La Fed a fait une énorme erreur de jugement ici. Même si une baisse finit par s'installer, j'estime que l'inflation américaine restera longtemps supérieure à 4 %. Bien que la Fed fasse peut-être un peu moins de hausses de taux cette année en lien avec la guerre qu'elle ne l'aurait fait sans la guerre, le taux d'intérêt officiel américain devrait éventuellement augmenter assez fortement.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Le marché de la pomme de terre prêt pour la prochaine étape

- 2.Un plancher pour les prix des aliments composés est en vue

- 3.La météo affecte principalement l'ambiance sur le terrain

- 4.Les prix des porcelets continuent de baisser

- 5.Après le printemps, il y aura une répétition de 2023

- 6.L'Inde lève l'interdiction d'exporter des oignons

- 7.L'offre de lait en Nouvelle-Zélande est nettement inférieure

- 8.Mark Jolink à propos des brevets sur les semences

- 1.Les prix du blé grimpent en raison des conditions météorologiques extrêmes

- 2.L’impasse sur les prix des pommes de terre est enfin sortie

- 3.La liquidité reste un défi pour les fermes laitières

- 4.Les producteurs d'oignons ont ressemé massivement la semaine dernière

- 5.Des éleveurs occupés, tout arrive en même temps