Opinie Hans de Jong

Signaux d’une amélioration de l’économie internationale

Le tableau de l’économie internationale reste mitigé, avec des signaux positifs et moins positifs. La logique suggère que nous vivons actuellement une reprise cyclique qui se poursuivra pendant un certain temps. Par exemple, l’économie chinoise a connu une croissance légèrement plus rapide que prévu au premier trimestre. La croissance sur un an s'est élevée à 5,3% contre 5,2% au trimestre précédent. La croissance trimestrielle s'est élevée à 1,6%. Au quatrième trimestre de l'année dernière, ce chiffre s'élevait encore à 1,2 %.

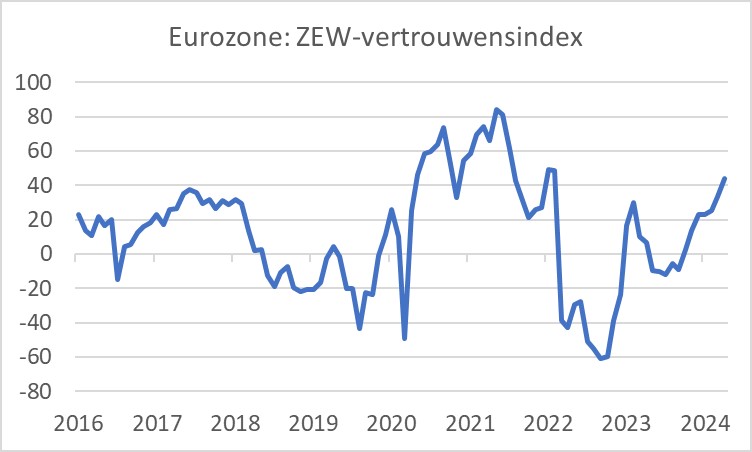

En Europe, les indices ZEW se sont améliorés. Cette organisation mesure chaque mois la confiance dans l’économie des analystes et des économistes. Pour l'ensemble de la zone euro, l'indice s'est amélioré de 33,5 en mars à 43,9 en avril. Celui-ci atteint son plus haut niveau depuis février 2022. 45,1% des personnes interrogées ne s'attendent à aucun changement de la situation économique à court terme. 49,4% s'attendent à une amélioration et 5,5% déclarent s'attendre à une détérioration.

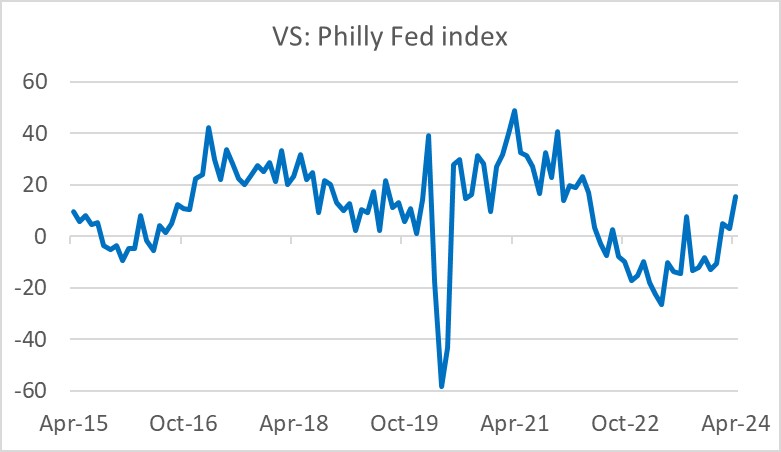

Aux Etats-Unis, l'indice dit de la Fed de Philadelphie, qui mesure la confiance des entrepreneurs industriels dans le district de la Fed de Philadelphie, s'est amélioré de 3,2 à 15,5. Il s'agit du troisième mois consécutif au cours duquel l'indice augmente et atteint son plus haut niveau depuis avril 2022. Les personnes interrogées se montrent moins optimistes quant aux perspectives à long terme qu'en mars, même si le sous-indice qui mesure cela reste globalement positif. Un indice comparable basé sur une enquête auprès des entrepreneurs industriels de la Fed de New York a en fait légèrement baissé en avril.

Des signaux moins positifs

Ces signaux positifs ont également été contrebalancés par des signaux moins positifs. Alors que la croissance du PIB chinois a dépassé les attentes au premier trimestre, la croissance des ventes au détail et de la production industrielle a déçu en mars. Le niveau de production dans l'industrie était supérieur de 4,5% à celui d'un an plus tôt. En février, ce chiffre était encore de 7,0 %. Ces chiffres peuvent être volatils, mais la Chine vise un taux de croissance d'au moins 5 %. Les ventes au détail ont augmenté modestement de 3,1 % en mars, après une croissance encore moins exubérante de 5,5 % en février. Ces chiffres sont décevants, d'autant plus que la Chine tente depuis des années de passer à un modèle de croissance dans lequel la consommation intérieure est centrale au détriment des exportations, des infrastructures et de la construction de logements.

Je sais que Singapour est un petit pays et a une petite économie, mais j'aime examiner les chiffres commerciaux du pays car c'est une économie cyclique et un pays commercial important en Extrême-Orient. La valeur des exportations singapouriennes (hors pétrole) était inférieure de 8,4 % en mars (données désaisonnalisées) à celle de mars de l'année dernière. Les exportations sont sous pression depuis plusieurs mois et le taux de croissance du mois de mars a été le plus bas depuis dix mois. De telles informations ne sont pas une raison pour s’inquiéter immédiatement, mais elles constituent une (toute) petite pièce du puzzle que l’on reconstitue lorsque l’on décrit l’économie internationale. Je le regarde.

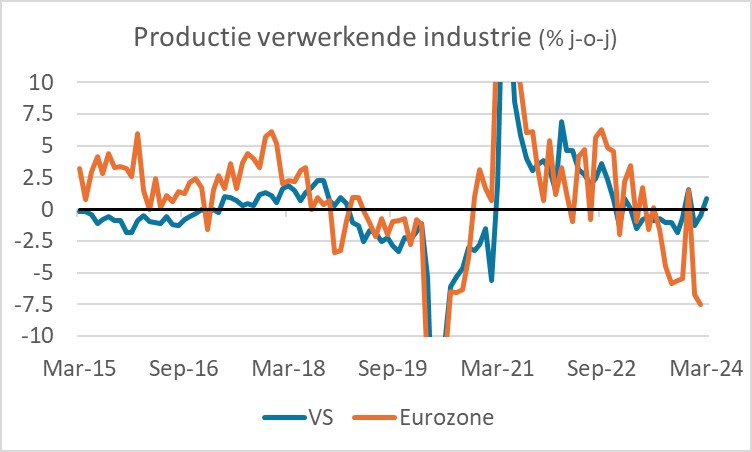

La production dans l’industrie manufacturière aux États-Unis et en Europe présente un tableau mitigé. Dans la zone euro, les niveaux de production en février étaient nettement inférieurs à ceux de l'année précédente, tandis que la croissance annuelle aux États-Unis était légèrement positive en mars.

Le chômage augmente légèrement, mais le marché du travail reste tendu

Le nombre de chômeurs dans notre pays a augmenté en moyenne de 3.000 3,6 par mois au cours des trois derniers mois. Le taux de chômage fluctue un peu à des niveaux historiquement bas. En mars, il était de 3,7 %. En février, il était encore de XNUMX%. Ce sont toutes de petites fluctuations. Néanmoins, CBS a noté deux développements intéressants qui pourraient en dire long sur l'évolution des conditions sur le marché du travail.

Premièrement, la participation au marché du travail (la partie des 15 à 75 ans qui exercent un travail rémunéré) n'augmente plus. Après la pandémie, le taux d’activité a augmenté de manière plus ou moins continue. De plus en plus de personnes sont entrées sur le marché du travail. Cette hausse ne s'est pas poursuivie au premier trimestre. De plus, la participation au marché du travail dans notre pays est élevée à la fois historiquement et au niveau international, même si dans ce dernier cas c'est une autre histoire en termes d'heures.

Deuxièmement, le nombre d’allocations de chômage augmente. Cette tendance est devenue apparente après novembre 2022. Ce nombre a augmenté de 2023 16.000 entre ce mois et décembre 14.000. Au cours des trois premiers mois de cette année, ce nombre a déjà augmenté de XNUMX XNUMX. L’augmentation progressive s’accélère donc, même si le nombre absolu est modeste d’un point de vue historique. Gardez à l’esprit que le marché du travail est ce qu’on appelle un indicateur retardé. La contraction de l'économie au cours des trois premiers trimestres de l'année dernière se traduit désormais par une augmentation légèrement plus forte du nombre d'allocations de chômage. Étant donné que l'économie s'améliore actuellement quelque peu, la nouvelle augmentation du chômage et des allocations de chômage restera limitée et pourrait se stabiliser, voire diminuer à nouveau, dans le courant de l'année.

Le marché du travail reste tendu et cela ne va donc pas fondamentalement changer de sitôt. Néanmoins, la hausse des salaires se modère. Cela est dû à la baisse de l’inflation. Selon les chiffres de l'AWVN, l'augmentation des salaires prévue par la convention collective en octobre de l'année dernière était de 8,1% sur une base annuelle et elle est tombée à 5,3% en mars. Plus tôt cette semaine, j'ai parlé à un ami entrepreneur du secteur. Il s'est plaint de la tension sur le marché du travail. Il a récemment embauché quelqu'un qu'il paiera 5.000 3.800 € par mois, alors que dans son entreprise, XNUMX XNUMX € sont habituels pour ce poste. Il a également signalé qu'il y avait actuellement une augmentation des problèmes de livraison de matières premières et de consommables. Ces problèmes de livraison étaient bien sûr majeurs pendant la pandémie et je pensais que nous les avions désormais derrière nous, mais apparemment pas dans le cas de mon ami. En outre, il ne donnait pas l'impression que je devais avoir pitié de lui.

Les baisses de taux d’intérêt mettront plus de temps à se concrétiser

Mardi dernier, le président de la Fed, Jay Powell, a tiré une conclusion logique sur la politique monétaire américaine. La croissance économique n’est pas très exubérante, mais certainement pas faible et l’inflation a quelque peu augmenté au cours des trois derniers mois. Dans un discours, Powell a déclaré : "À l'heure actuelle, compte tenu de la solidité du marché du travail et des progrès réalisés jusqu'à présent en matière d'inflation, il est approprié de laisser plus de temps à la politique restrictive pour agir et de laisser les données et l'évolution des perspectives nous guider.". En d’autres termes : les baisses de taux d’intérêt mettront plus de temps à se concrétiser que prévu. Le lecteur attentif de mes commentaires sait que j'ai toujours été convaincu que la lutte contre l'inflation n'est pas encore terminée. Même si l’inflation tombait à 2 %, cela ne serait pas la fin. À mon avis, les chiffres sous-jacents montrent qu’un fort processus d’inflation est toujours en cours dans certaines parties de l’économie. Ceci est en partie compensé par des évolutions inflationnistes ailleurs dans l’économie. Toutefois, cette dernière restera temporaire. Même si cela peut également s'appliquer aux composantes persistantes de l'inflation, on ne sait pas exactement où l'inflation finira par « s'arrêter ». Les banques centrales ont une influence majeure à cet égard. À cet égard, je pense que la Fed sera plus déterminée que la BCE à ramener l’inflation à 2 % et à la maintenir à ce niveau. À mon avis, la BCE est beaucoup plus « politisée » que la Fed. Si j’ai raison, les baisses de taux d’intérêt auront lieu dans la zone euro et non, ou du moins beaucoup moins, aux États-Unis. Même si les marchés en ont déjà tenu compte, de telles politiques divergentes pourraient signifier une nouvelle hausse du dollar par rapport à l’euro. Il ne me semble pas impossible que le taux de change - actuellement on obtient environ 1,06 $ pour un euro - baisse à cause de la parité et qu'un dollar vaut donc plus qu'un euro. Cette dernière s’est produite en septembre 2022, très brièvement. La dernière fois qu’un dollar valait plus qu’un euro pendant une longue période, c’était il y a 22 ans. Compte tenu de la relative faiblesse de l’économie européenne par rapport à l’économie américaine, une telle situation peut également être justifiable. Cependant, un affaiblissement de l’euro alimenterait l’inflation chez nous. À mon avis, la baisse de l’euro n’arrivera pas très vite

Fermeture

Un nombre croissant d’indicateurs suggèrent que la croissance économique mondiale s’accélère. Bien entendu, il existe également des chiffres décevants et les performances de l’industrie européenne sont loin derrière celles de l’industrie américaine.

Notre marché du travail reste tendu, même s'il semble s'affaiblir légèrement. Je m’attends à une légère hausse du chômage dans un avenir proche, mais si le renforcement cyclique se poursuit, il mettra un terme à la hausse du chômage avec un certain retard.

Le patron de la Fed, Jay Powell, est clair. Le processus de réduction des taux ne peut pas encore commencer car lui et ses collègues de la Fed n’ont pas acquis suffisamment de confiance ces derniers mois dans la certitude que la victoire sur l’inflation est à leur portée. En effet, des chiffres d'inflation décevants, des tensions persistantes sur le marché du travail et une croissance économique très raisonnable repoussent de plus en plus la date de la première baisse des taux d'intérêt.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée