Opinie Hans de Jong

Je n'adopte pas encore le scénario d'atterrissage en douceur après l'inflation

L'industrie allemande ne tient pas ses promesses, alors que notre industrie semble faire un peu mieux. Le nombre de faillites diminue en juillet, mais la tendance est à la hausse. L'inflation est en baisse et le scénario bénéfique d'« atterrissage en douceur » devient plus probable. Mais je ne l'embrasse pas encore. La Chine, quant à elle, continue de lutter et pourrait être entrée dans une récession de bilan.

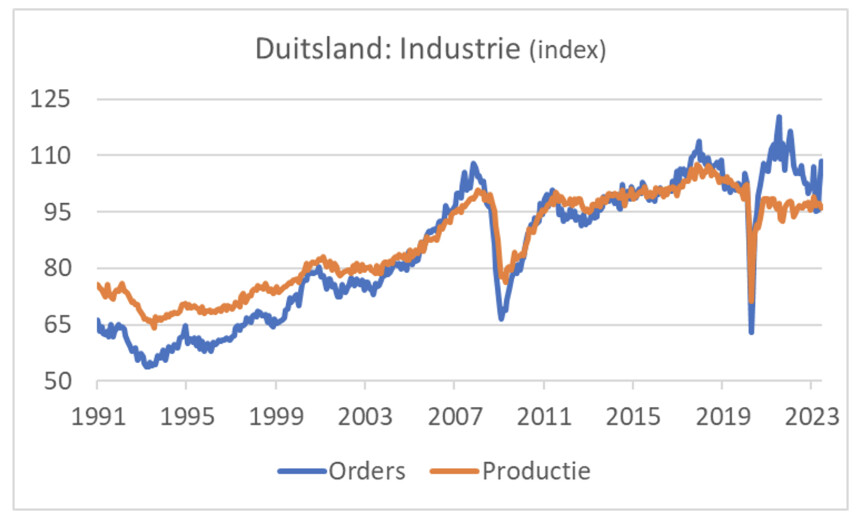

La semaine dernière, j'ai écrit ici avec enthousiasme sur l'augmentation étonnamment forte des nouvelles commandes que l'industrie allemande a enregistrée en juin après un chiffre également étonnamment élevé en mai. L'industrie allemande va-t-elle enfin se redresser ? Cet espoir et l'optimisme associé ont été habilement anéantis lundi matin. La production a baissé de 1,5 % en glissement mensuel et de 1,7 % en glissement annuel en juin. On note cependant une légère amélioration dans les secteurs énergivores. La production y a augmenté de 1,1 % sur un mois, mais le niveau de production était toujours inférieur de 12,2 % à celui de juin 2022 et même de près de 18 % à celui de mi-2021. Avant que ne commence la hausse spectaculaire des prix du gaz en Europe.

La première image montre que quelque chose de remarquable s'est produit ces dernières années. L'évolution des commandes et de la production ont historiquement été synchronisées, mais cela n'a pas du tout été le cas ces dernières années. Je n'ai pas d'explication immédiate à cela, ni une idée de ce que cela implique exactement pour l'avenir. Logiquement, vous pensez que le niveau de production doit également être au-dessus du niveau de commande pendant un certain temps. Nous verrons.

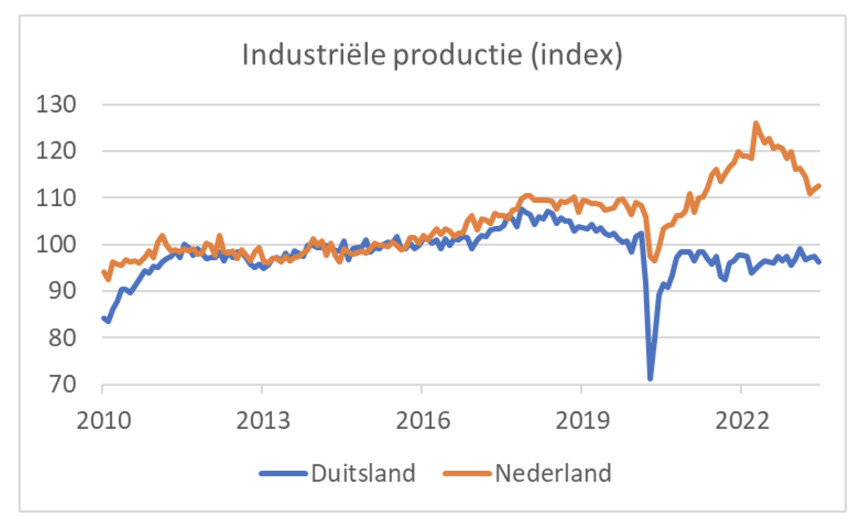

Dans le passé, j'ai régulièrement évoqué le découplage entre la production industrielle néerlandaise et allemande ces dernières années. En juin, la production de l'industrie de transformation de notre pays était inférieure de 7,7 % à celle d'un an auparavant. Cela ne sonne pas bien et ce n'est pas le cas. Mais c'est en partie le résultat de la forte croissance de l'année dernière et c'est mieux qu'au cours des deux mois précédents. En outre, la production en mai et juin a augmenté d'un mois à l'autre de 0,8 % et 0,7 % respectivement. La production de l'industrie chimique énergivore était encore inférieure de 5,7 % à son niveau d'il y a un an, mais s'est heureusement redressée ces derniers mois après le début de la baisse des prix de l'énergie. En mai et juin, la production a augmenté d'un mois à l'autre de 3,6 % et 6,0 % respectivement. Cela donne du courage au citoyen.

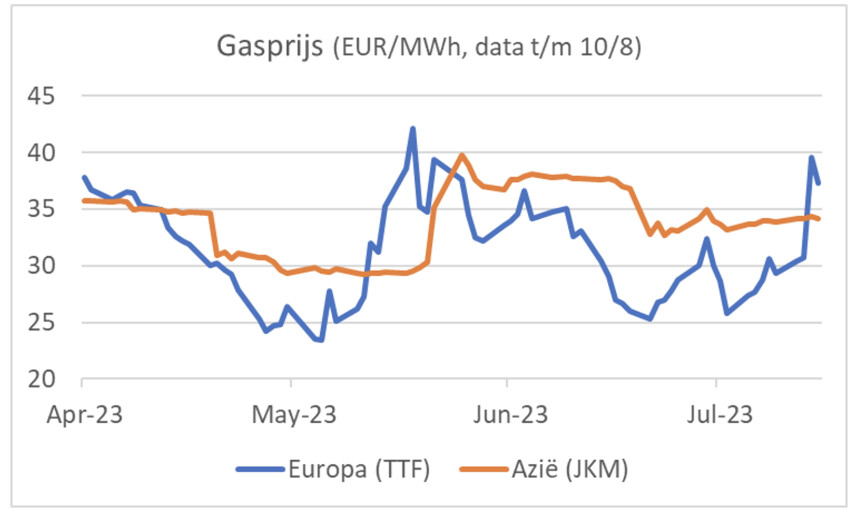

Il faut cependant dire que les prix de l'énergie sont à nouveau en hausse. Les prix du pétrole étaient d'environ 75 dollars le baril en mai et juin, mais fluctuent maintenant entre 85 et 90 dollars. L'OPEP prédit une demande excédentaire. Le prix du gaz européen a également augmenté ces derniers jours. Alors qu'il oscillait récemment entre 25 et 30 € le MWh, ces derniers jours il y a du coup près de 40 € dans les assiettes. Les prix de livraison de décembre à la fin de l'année prochaine sont tous supérieurs à 50 € MWh. Le prix du gaz américain est d'environ 8,50 € MWh. C'est moins d'un quart (!!!) du prix européen et donc clairement mauvais pour notre position concurrentielle. Le contrat à terme américain pour décembre 2024 se négocie autour de 13 € MWh.

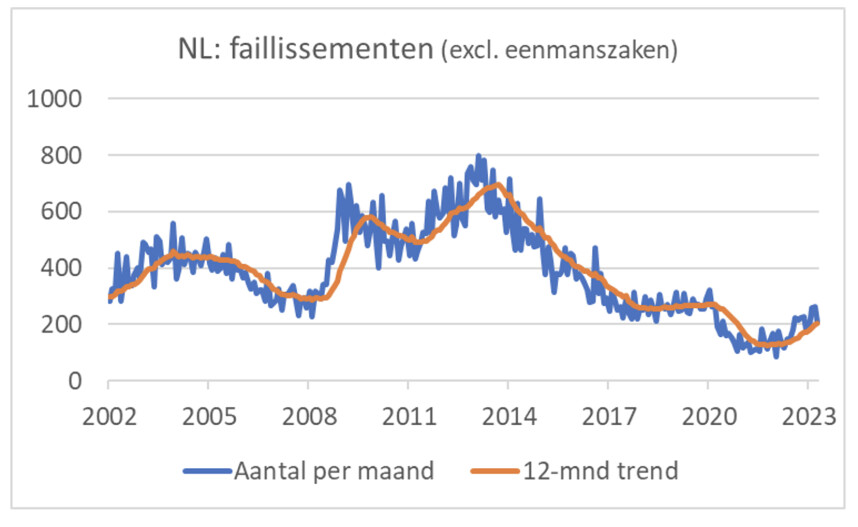

Le nombre de faillites diminue en juillet

En juillet, corrigé des jours d'audience, selon Statistics Netherlands, 219 entreprises (hors entreprises individuelles) ont fait faillite, moins que les 274 de juin, mais bien plus que les 126 de juillet 2022. Le tableau suivant montre que le nombre de faillites a diminué considérablement pendant la crise corona. Le nombre d'entreprises en faillite se normalise désormais. Sur la période 2020-2022, environ 3.500 3.500 entreprises de moins ont fait faillite que ce à quoi on aurait pu s'attendre si la tendance des trois années précédentes avait été suivie. Il me semble qu'un grand nombre de ces XNUMX XNUMX feront encore faillite.

Une vague d'inflation

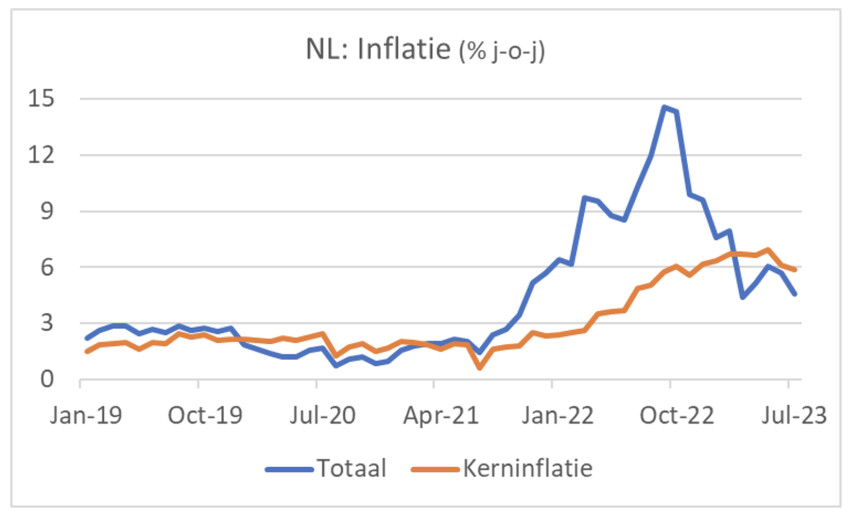

Statistics Netherlands a déjà signalé la semaine dernière que notre inflation était de 4,6 % en juillet, contre 5,7 % en juin. L'inflation sous-jacente est passée de 6,1 % en juin à 5,8 % en mai. Au cours des deux ou trois prochains mois, l'inflation baissera encore fortement en raison d'effets de base. En effet, en août et septembre de l'année dernière, les prix ont augmenté d'un mois à l'autre de 2,0 % et 2,4 % respectivement.

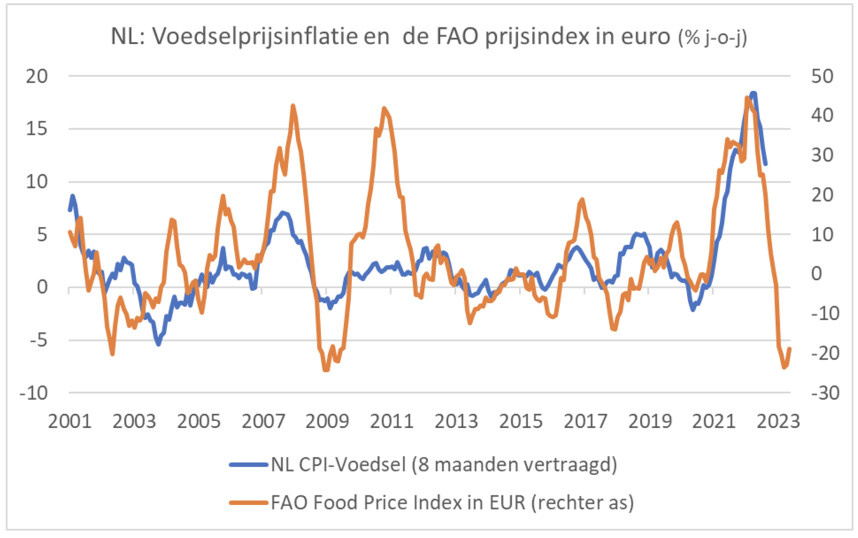

Il y a beaucoup de bruit autour des "prix dans les magasins", en particulier les prix des denrées alimentaires. L'inflation des prix alimentaires a considérablement diminué ces derniers mois. Un peu moins de 12 % en juillet ; en juin, il était encore supérieur à 13 % et plus tôt cette année, il était de près de 19 %.

Cette baisse s'explique aussi en grande partie par des effets de base. Sur un mois, on observe à nouveau une légère hausse en juillet : +0,2 %. Cependant, il était inférieur à l'augmentation mensuelle de juillet de l'an dernier. Il doit être étrange que l'inflation des prix alimentaires ne ralentisse pas davantage. Les prix alimentaires dans les magasins suivent avec un certain décalage les prix du marché mondial et les prix de l'énergie. L'image suivante montre la relation entre l'inflation des prix alimentaires et les prix du marché mondial. L'inflation des prix alimentaires a environ huit mois de retard sur les prix du marché mondial et vous pouvez vous attendre à ce qu'elle continue de baisser pour le moment. Cependant, les prix alimentaires dans les magasins réagissent maintenant beaucoup plus fortement aux prix du marché mondial qu'en 2008 et 2011, lorsque l'Indice FAO des prix alimentaires a également fortement augmenté. Sans aucun doute, cela a tout à voir avec l'évolution des prix de l'essence.

L'atterrissage en douceur des États-Unis approche, mais je n'y crois pas encore

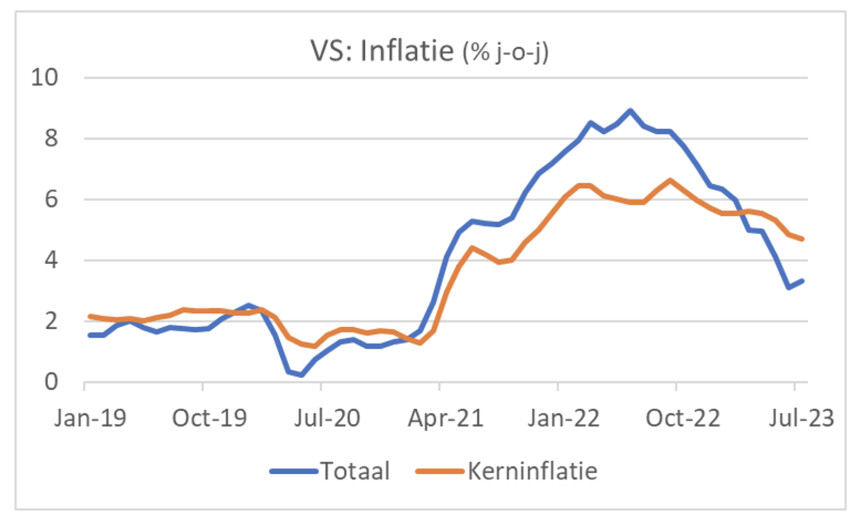

En revanche, l'inflation américaine a légèrement augmenté en juillet : 3,2 % contre 3,0 % en juin. Cette augmentation s'explique également par des effets de base. D'un mois à l'autre, la hausse des prix n'a été que de 0,2 %. Même sans alimentation ni énergie, les prix ont augmenté de 0,2 % en juillet. En glissement annuel, l'inflation sous-jacente a légèrement baissé à 4,7 % contre 4,8 % en juin.

L'inflation des prix alimentaires est également en baisse aux États-Unis. Ce processus a commencé des mois plus tôt que chez nous. En juillet, les prix des denrées alimentaires étaient supérieurs de 4,9 % à leur niveau de l'année précédente. À son apogée, il était encore de 11,4 %. L'inflation des prix alimentaires continue également de baisser aux États-Unis.

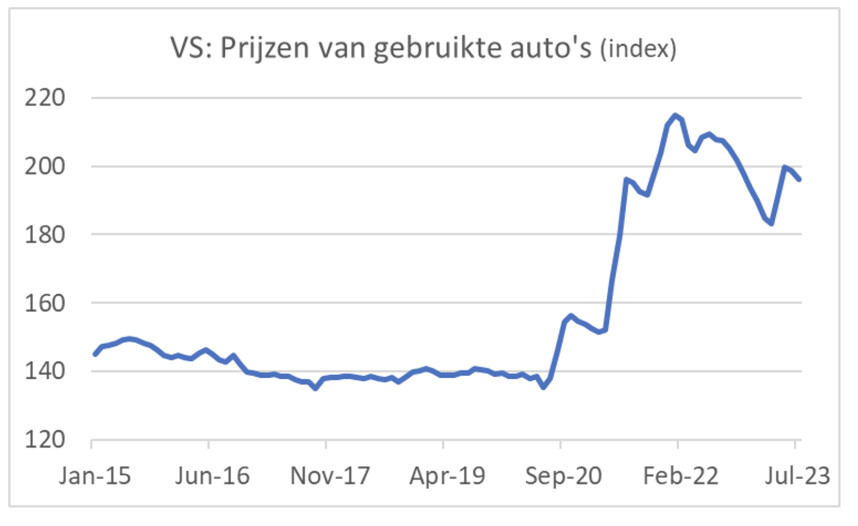

Par ailleurs, un processus de normalisation est toujours en cours. Pendant la pandémie, les confinements et la modification des modes de consommation qui en a résulté, combinés aux perturbations logistiques, ont entraîné des évolutions de prix très remarquables. Par exemple, le prix des voitures d'occasion a explosé. La photo suivante montre cela et aussi qu'une certaine normalisation est en train de se produire. En juillet, les prix étaient inférieurs de 5,6 % à ceux d'un an plus tôt. Il me semble peu probable que le niveau des prix revienne aux niveaux d'avant la pandémie, mais une nouvelle baisse semble probable. Bien que le poids des voitures d'occasion dans le panier d'inflation soit faible, il s'additionne quand même si les variations de prix sont suffisamment importantes. Ce schéma se retrouve également dans certaines autres catégories.

Une inflation modérée rend le scénario d'atterrissage en douceur plus probable. Autrement dit, l'inflation se rapprochera de l'objectif de la Fed sans qu'il soit nécessaire de poursuivre les hausses de taux et la récession. Ce n'est pas le scénario que je suivais depuis un moment. Je suis plus pessimiste et pense qu'à terme un refroidissement du marché du travail est nécessaire et que cela passe par des taux d'intérêt plus élevés. Mais je ne peux pas nier les chiffres. Bien sûr, je peux souligner que l'inflation sous-jacente est toujours bien au-dessus de la cible. Cela est dû en grande partie aux loyers. Aux États-Unis, ceux-ci ont un poids d'environ 40 % dans l'inflation sous-jacente. L'inflation des loyers a dépassé son pic et continuera de baisser dans les mois à venir. Cela fera baisser l'inflation sous-jacente.

Pourtant, je pense qu'il est trop tôt pour adopter le scénario d'atterrissage en douceur. Il faut se rendre compte que la baisse de l'inflation est en partie causée par une normalisation des prix déréglés, comme ceux des voitures d'occasion. Ces prix ne continueront pas à baisser. De plus, les prix de l'immobilier se redressent depuis plusieurs mois maintenant, ce qui rend incertain si l'inflation des loyers se modérera suffisamment. Enfin, comme chez nous, la croissance des salaires ralentit. Là aussi, la question est de savoir si, compte tenu de la tension sur le marché du travail, il suffira de s'en tenir à l'objectif d'inflation de 2 % à long terme. Mais je ne peux pas nier que les chiffres récents ont rendu le scénario d'atterrissage en douceur plus probable.

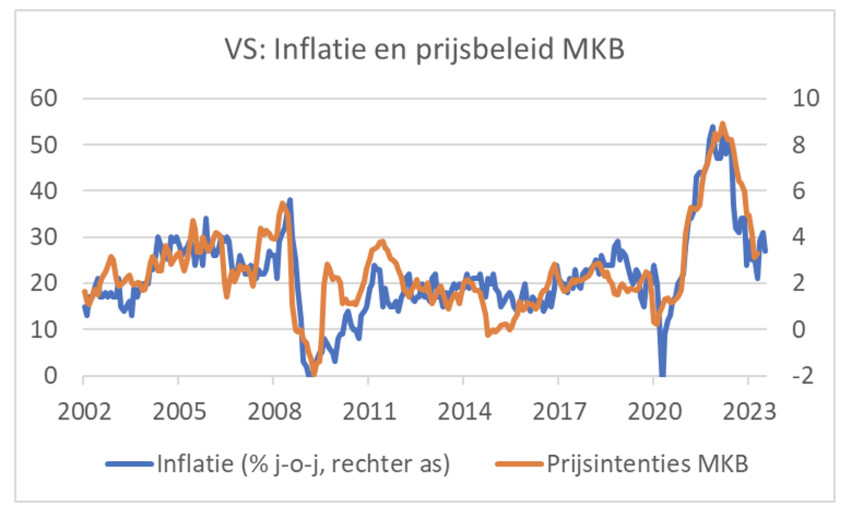

Enfin, la politique de prix des PME semble faire obstacle à une désinflation beaucoup plus forte. En plus de l'inflation, l'image ci-dessus montre également les soi-disant intentions de prix comme le montre l'enquête mensuelle de la NFIB auprès de ses membres. Dans l'image, la série d'inflation a été retardée de quatre mois pour obtenir le meilleur ajustement. Ce n'est pas une loi des hydromels et des persans, mais le coefficient de corrélation de ces deux séries est de 0,80.

La Chine continue de lutter, y a-t-il une « récession du bilan » ?

Les problèmes de l'économie chinoise restent un thème majeur cette année. La fin brutale des confinements à la fin de l'année dernière n'a toujours pas conduit à une accélération convaincante de la croissance économique. En juillet, la valeur des importations était de 12,4 % inférieure à celle de l'année précédente. En juin, il était de -6,8 %. Cela s'explique en partie par les chiffres élevés des importations en juillet de l'année dernière, mais une baisse aussi forte indique également une faiblesse de la demande intérieure. La valeur des exportations n'était pas moins de 14,5% inférieure à celle de juillet de l'année dernière. La faiblesse de l'économie internationale, notamment dans l'industrie, joue aussi clairement un rôle en Chine.

Pendant ce temps, l'inflation en Chine est tombée en dessous de zéro. En juillet, l'inflation était de -0,3 %. Comme ailleurs, l'inflation chinoise baisse depuis des mois. Parce qu'il n'était pas monté aussi loin que chez nous, vous atteindrez 0% plus vite et dans ce cas même en dessous. Les autorités chinoises estiment que l'inflation négative est temporaire. Nous verrons. Lorsque le Japon est tombé à une inflation négative, cela s'est avéré avoir un effet paralysant sur l'économie. Il était également difficile pour les décideurs japonais de se débarrasser de l'inflation négative. Les programmes de stimulation se sont avérés à peine et invariablement seulement temporairement efficaces. On parlait d'une "récession des bilans". De nombreuses entités étaient aux prises avec des ratios de bilan malsains et utilisaient toute amélioration des conditions financières actuelles pour redresser leur bilan plutôt que d'augmenter les investissements ou la consommation. L'assainissement des bilans a ainsi aspiré tout dynamisme de l'économie.

Les économistes disent que la Chine s'est également retrouvée dans une telle « récession du bilan ». Naturellement, le développement de l'économie chinoise a des conséquences sur l'inflation. S'il n'y a pas de reprise convaincante de la croissance, cela aura des conséquences sur les prix des matières premières. Cela aide à réduire l'inflation pour nous. Une forte reprise en Chine, en revanche, fait grimper les prix des matières premières. Cela a donc des conséquences sur l'inflation.

Fermeture

La reprise prometteuse des commandes dans l'industrie allemande ne s'est pas encore traduite par une forte croissance de la production. L'industrie énergivore semble se redresser quelque peu, mais la perte de production par rapport au point le plus haut est encore très importante. La crainte demeure qu'une partie de cette production ait disparu à jamais. L'industrie néerlandaise produit beaucoup moins qu'il y a un an, mais d'un mois à l'autre, les choses vont légèrement mieux depuis deux mois maintenant. Et la reprise de l'industrie énergivore nous semble un peu plus convaincante qu'en Allemagne.

L'inflation est en baisse, ici comme ailleurs. Ce processus se poursuivra dans les mois à venir en raison d'effets de base. Cependant, force est de constater que le tableau reste flou. Certains prix qui avaient augmenté pendant la pandémie baissent maintenant, mais ne continuent pas à baisser. La croissance des salaires ralentit. Un nouvel affaiblissement de la croissance des salaires est nécessaire pour finalement rester dans l'objectif de 2 % des banques centrales. La question est de savoir si cela réussira dans le marché du travail actuellement tendu. Cependant, je ne peux pas nier que le scénario d'atterrissage en douceur est devenu plus probable. Une hausse inattendue des prix de l'énergie pourrait sérieusement perturber le tableau de la baisse de l'inflation. Les prix du pétrole ont augmenté ces dernières semaines et le prix du gaz européen a récemment également fortement augmenté. Cela peut être temporaire. Doigts croisés.

L'économie chinoise n'affiche toujours pas une reprise convaincante. C'est un revers pour l'économie internationale. En revanche, il est positif pour le tableau international de l'inflation.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.FrieslandCampina continue d'augmenter

- 2.Les agriculteurs polonais sont dans une situation désespérée

- 3.Il n’y a pas encore grand chose de clair sur la récolte de blé

- 4.Catastrophe printanière imminente dans les grandes cultures

- 5.Qui attend qui dans la chaîne du porc ?

- 6.Marché laitier : beaucoup de rouge, peu de vert

- 7.Hotchpotch au marché aux porcs néerlandais

- 8.Les prix exorbitants des engrais se poursuivent

- 1.L'agriculteur polonais est en eau profonde

- 2.FrieslandCampina continue d'augmenter fortement les prix du lait

- 3.Succès Adema avec un triste avantage en élevage

- 4.La récolte de la saison des marchés à terme 2023 a été un échec

- 5.La pénurie de plants de pommes de terre n’affecte guère les exportations en Europe