Opinie Hans de Jong

L'inflation 'très différente', maintenant mon pantalon tombe

La BCE a tardé à relever les taux d'intérêt pour lutter contre l'inflation, bien plus tard que, par exemple, la Banque d'Angleterre, la Fed et plus encore que la banque centrale du Brésil. Le président de la BCE, Lagarde, a longtemps donné comme motivation que notre inflation était «très différente» d'ailleurs. Entre-temps, la banque centrale du Brésil semble avoir cessé de relever les taux d'intérêt et la fin du processus de hausse des taux d'intérêt aux États-Unis et au Royaume-Uni est en vue. Mais pas avec nous. La BCE est loin d'être terminée.

Cela en soi est compréhensible, car notre taux d'intérêt officiel est plus bas qu'ailleurs et notre inflation est plus élevée. Pourtant, j'ai été surpris lorsque Lagarde a déclaré que la raison de notre hausse continue des taux d'intérêt, alors que d'autres banques centrales semblent s'arrêter, est que notre inflation est «très différente» qu'ailleurs. Ainsi, la motivation de ne rien faire au début est maintenant la raison d'agir. Même analyse, mais réponse politique opposée…

J'ai un peu de mal avec ça. En principe, je salue une normalisation des taux d'intérêt, mais de préférence au bon moment et c'est là que la BCE échoue selon moi. Lorsque l'économie a connu une forte croissance, la BCE a maintenu les taux d'intérêt en dessous de zéro. Et maintenant que l'économie se dirige vers la récession, les faucons sont sous contrôle et les taux d'intérêt augmentent à un rythme rapide. Il est bien sûr encore historiquement bas et aussi bien inférieur à l'inflation, mais une hausse aussi forte coupe encore dans l'air.

Dans les modèles de la BCE, les taux d'intérêt du marché sont un déterminant important de l'inflation. Alors peut-être que Lagarde a tenté de donner une forte impulsion aux anticipations de taux d'intérêt hier. Cela a-t-il fonctionné ? Le taux d'intérêt du marché néerlandais des capitaux, le rendement effectif des obligations d'État à dix ans, a augmenté pendant la conférence de presse d'environ 20 points de base.

Il convient de noter que les modèles de la BCE ne se sont pas vraiment enveloppés de gloire ces dernières années. Cela n'est pas surprenant en soi, car l'économie a été frappée par une série de chocs sans précédent, de la pandémie aux mesures de relance agressives des gouvernements et des banques centrales et de l'explosion du prix du gaz en Europe à la forte hausse des taux d'intérêt sur les marchés des capitaux cette an.

La différence entre l'évolution du taux d'intérêt du marché des capitaux et celle du taux d'intérêt de la BCE cette année est intéressante. Alors que la BCE était toujours dans le déni, les taux d'intérêt du marché des capitaux ont augmenté. Le rendement effectif des obligations d'État néerlandaises à dix ans a commencé l'année autour de 0 %, après avoir également enregistré -2020 % en 0,5. Il y a eu une augmentation au début de cette année. Lorsque la BCE a relevé les taux d'intérêt officiels pour la première fois le 15 juin, le rendement effectif des obligations d'État néerlandaises à dix ans avait déjà dépassé 2 %. Par la suite, ce rendement effectif a atteint un sommet provisoire d'environ 2,75 % à la fin du mois d'octobre. J'ai vérifié les chiffres; Jusqu'au début des années 60, les taux d'intérêt du marché des capitaux aux Pays-Bas n'avaient jamais augmenté aussi fortement en points de pourcentage que cette année sur une période de dix mois.

La BCE a relevé ses taux d'intérêt à quatre reprises (y compris hier) de 2,5 % au total. Et hier, Lagarde prévoyait une nouvelle hausse d'au moins 1 %. Ma conclusion est que le marché a tout vu bien mieux que la BCE. J'ai donc trouvé la performance de Lagarde grinçante, qui a plus ou moins dit que le marché la voit vraiment mal.

Les taux d'intérêt du marché des capitaux ont de nouveau baissé au cours des deux derniers mois. Au lieu de prétendre que le marché n'y comprend rien, la BCE devrait se demander quel est le message que le marché envoie désormais. Le message me semble clair : une récession arrive. Dans le passé, les récessions se sont révélées être une pression importante sur l'inflation. Le marché dit à la BCE qu'aucune nouvelle hausse des taux n'est nécessaire. Plus tôt cette année, le marché a dit à la BCE que les taux d'intérêt devaient vraiment augmenter beaucoup. La BCE a écouté beaucoup trop tard. Selon moi, en n'écoutant plus le marché, la BCE prend le risque d'aggraver inutilement la récession.

La banque centrale du Brésil semble avoir cessé d'augmenter les taux d'intérêt et la Fed et la Banque d'Angleterre semblent également mettre fin aux hausses de taux d'intérêt. Mais pas avec nous.

L'inflation américaine a dépassé son pic

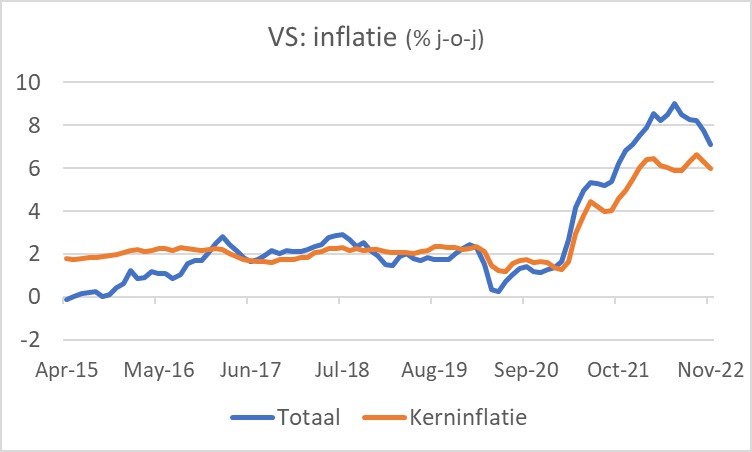

L'inflation américaine a maintenant baissé pendant cinq mois d'affilée, l'inflation sous-jacente pendant deux mois d'affilée. En novembre, l'inflation était de 7,1 %, après 7,7 % en octobre. L'inflation sous-jacente a également diminué, passant de 6,3 % à 6,0 %.

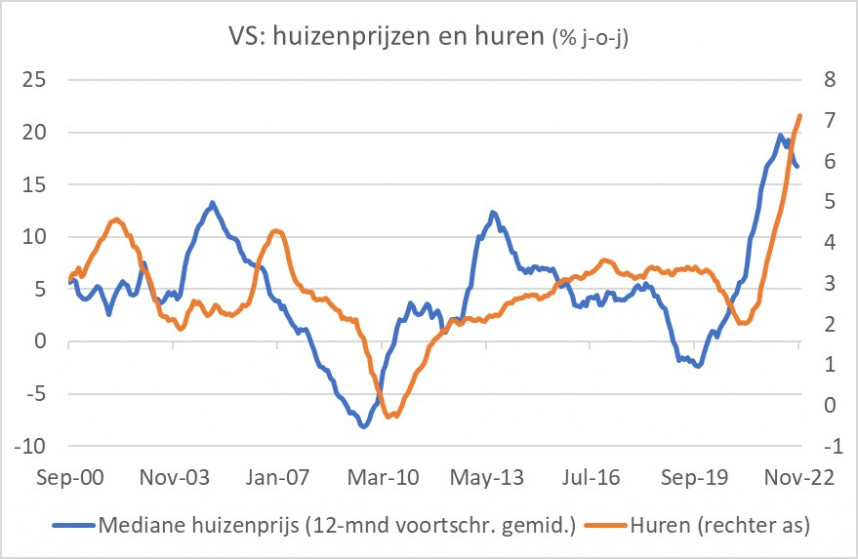

Je soupçonne que l'inflation aux États-Unis a effectivement atteint un sommet et qu'une récession en 2023 poussera cette inflation encore plus loin. Il est important de réaliser que les loyers ont un poids important dans le panier d'inflation américain (environ 31%). Les loyers suivent les prix des logements aux États-Unis avec un certain décalage. La hausse des loyers s'élève désormais à 7,1 %. La photo suivante montre que les prix des maisons ont commencé à baisser. L'augmentation des loyers s'inversera également au cours de l'année prochaine, mais cela pourrait prendre un certain temps. L'objectif d'inflation de 2 % de la Fed ne sera donc pas en vue de sitôt.

La probabilité d'une récession américaine

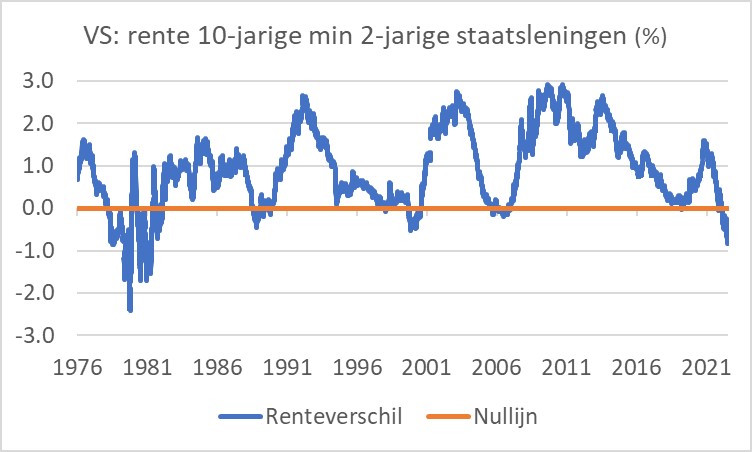

La baisse de l'inflation rend plus probable que l'économie américaine évite une récession, selon le patron de la Fed, Powell. Le marché obligataire envoie un signal différent. La courbe des rendements, la différence entre les taux d'intérêt sur les obligations à long terme et à court terme, ou les taux d'intérêt du marché monétaire, est négative depuis un certain temps. L'image suivante montre la différence de taux d'intérêt entre les obligations d'État à dix ans et à deux ans. Chaque récession a été précédée d'un différentiel de taux d'intérêt négatif et le différentiel de taux d'intérêt actuel est supérieur à ce que nous avons connu au cours des quarante dernières années. Cela ne prouve rien. Mais dire que les États-Unis n'entreront pas en récession est une opinion qui contredit l'expérience des cinquante dernières années.

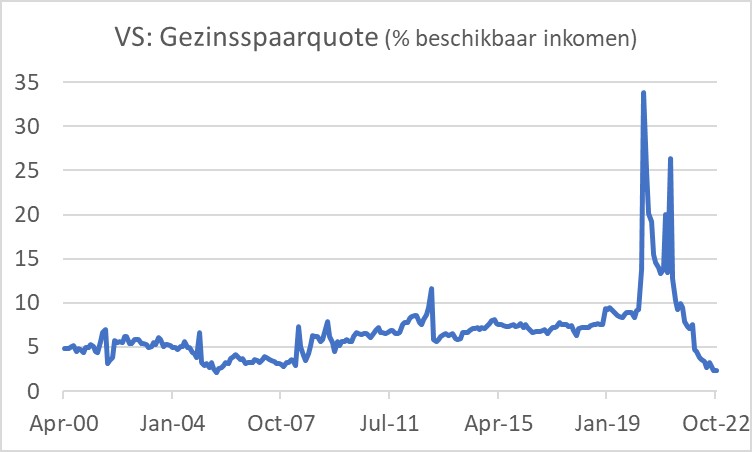

Il est indéniable que l'économie américaine semble actuellement robuste. Pourtant, je prendrais à cœur le message de la courbe de rendement. Bien que l'inflation recule, le pouvoir d'achat s'érode également aux États-Unis. Jusqu'à présent, les consommateurs continuent de dépenser de l'argent imperturbablement. La question est de savoir si cela va rester ainsi. Actuellement, les familles américaines épargnent peu. En octobre, seuls 2,3 % du revenu disponible étaient épargnés, soit le taux d'épargne le plus bas depuis au moins dix-sept ans. Ils peuvent se le permettre car il y a eu beaucoup d'épargne pendant la pandémie, mais vous vous attendez toujours à une augmentation du taux d'épargne dans un avenir prévisible, ce qui fera baisser les dépenses de consommation. Les ventes au détail en novembre ont été beaucoup plus faibles que prévu. C'est peut-être le premier signe d'un ralentissement de la croissance de la consommation, bien qu'il faille se rendre compte que les chiffres mensuels ne constituent pas encore une tendance.

La Chine faible, dit adieu à la politique zéro-covid

Nous savons depuis un certain temps que l'économie chinoise s'est considérablement affaiblie cette année. Le secteur immobilier est en grande difficulté et l'activité de construction est en forte baisse. La politique zéro covid a également conduit à des confinements réguliers. Cela a limité la production et les dépenses de consommation. En novembre, la production industrielle n'était que de 2,5 % supérieure à celle d'un an plus tôt. C'est un chiffre peu élevé pour la Chine. En octobre, il était encore de 5,0 %. Les ventes au détail en novembre étaient même inférieures de 5,9 % à celles de l'année précédente, bien pires que la baisse de 0,5 % d'octobre. Le gouvernement a désormais décidé de dire adieu à la politique zéro covid et la société semble s'ouvrir complètement. Cela profitera aux entreprises, mais étant donné l'efficacité modérée du vaccin corona chinois, cela pourrait simplement conduire à une large propagation du virus. Si cela entraîne un grand nombre de mutations du virus, cela pourrait aussi nous affecter. Il est imprévisible comment les décideurs réagiront à cela.

Nouvelle hausse des taux d'au moins 100 points de base

La BCE, la Fed et la Banque d'Angleterre ont relevé les trois taux d'intérêt officiels de 50 points de base cette semaine. Le message était différent. À la Banque d'Angleterre, deux membres du comité de politique ont voté contre une hausse des taux, et la documentation de la Fed montre que les décideurs ne prévoient qu'une nouvelle hausse des taux limitée. La BCE a commencé plus tard et n'est pas encore terminée. Il faut compter sur une autre augmentation d'au moins 100 points de base, peut-être plus. À mon avis, la BCE prend le risque de causer des dommages inutiles à l'économie.

L'inflation aux États-Unis baisse prudemment depuis des mois. Ce processus se poursuivra sans aucun doute, mais il faudra un certain temps avant que l'inflation ne soit proche de l'objectif de 2 % de la Fed. Alors que de nombreux indicateurs économiques montrent que l'économie américaine est actuellement robuste, la courbe des taux indique qu'une récession approche. Je n'ignorerais pas cet avertissement.

L'économie chinoise est remarquablement faible. Les problèmes du secteur immobilier, combinés aux fermetures fréquentes, font des ravages. Le gouvernement a décidé d'abandonner la politique zéro covid. C'est bon pour les affaires, mais cela pourrait entraîner une nouvelle propagation à grande échelle du virus. Honnêtement, je retiens mon souffle.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De lourdes pertes pour Nutreco

- 2.La Russie bloque les navires céréaliers

- 3.Les éleveurs sous le charme des récoltes d’herbe

- 4.Farmel dans des eaux plus calmes

- 5.Agrico augmente considérablement le prix indicatif

- 6.De meilleures marges dans l’élevage de porcs à l’engrais

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée