Opinie Hans de Jong

L'inflation néerlandaise en passe d'être "en dessous de zéro"

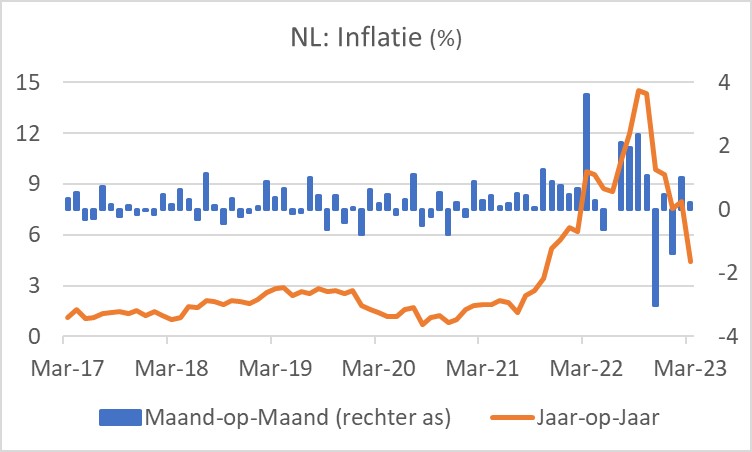

L'inflation dans notre pays était de 4,4 % en mars, bien inférieure aux 8 % de février. Une forte baisse était raisonnable car les prix en mars de l'année dernière avaient très fortement augmenté par rapport à février après le déclenchement de la guerre. Pourtant, le chiffre était légèrement meilleur que ce à quoi je m'attendais.

L'énergie a été la principale – et en fait la seule – cause du déclin. Selon les chiffres provisoires, les prix de l'énergie étaient inférieurs de 28,2 % à ceux de l'année précédente. C'était -1,1% en février. L'aubaine résidait principalement dans le fait que les autres composantes publiées se sont finalement stabilisées. La nourriture était 15 % plus chère qu'en mars de l'année dernière, mais elle était de 15,1 % en février. Jusqu'en février inclus, le chiffre avait continué d'augmenter pendant des mois. Les biens industriels hors énergie et services se sont également stabilisés. Hors énergie, le taux d'inflation global a été de 8,1%, ce qui reste bien sûr élevé.

Au cours des prochains mois, je soupçonne que le taux d'inflation ne continuera à baisser que modestement. Les prix de l'énergie ont un effet quelque peu différé sur le reste de l'économie. En conséquence, l'inflation des produits alimentaires et d'autres composantes devrait se modérer progressivement dans un proche avenir. En revanche, les prix ont en fait légèrement baissé au cours de la période avril-juin de l'année dernière. Le chiffre ne bénéficiera donc pas d'un « effet de base » comme en mars.

A partir de juillet, le taux d'inflation baissera très fortement. L'année dernière, le niveau moyen total des prix entre juillet et septembre a augmenté de pas moins de 6,6 %. Si le taux d'inflation reste autour des 4,4% actuels dans les mois à venir et que les prix augmentent de moins de 2,2% sur la période juillet-septembre, nous verrons un chiffre négatif en septembre. C'est alors tout à fait un effet de base. Beaucoup dépend, bien sûr, des prix de l'énergie.

Incidemment, Statistics Netherlands passera à une nouvelle série pour l'inflation au milieu de l'année, dans laquelle les prix de l'énergie ne sont plus basés uniquement sur les taux des nouveaux contrats. Au lieu de cela, la situation réelle des contrats sera examinée. L'ancienne série exagérait l'inflation l'an dernier, mais cette année c'est l'inverse qui se produit et la nouvelle série sera légèrement supérieure à l'ancienne.

Si j'ai raison de dire que l'inflation chutera un peu plus tard dans l'année et sera probablement inférieure à zéro (selon la référence d'aujourd'hui), cela ne signifie pas que nous sommes débarrassés du problème de l'inflation. Nous sommes maintenant dans une phase du processus d'inflation où l'impact direct et différé des prix de l'énergie atténue l'inflation, mais il y a maintenant aussi une combinaison d'une spirale prix-salaires et d'une spirale prix-profits.

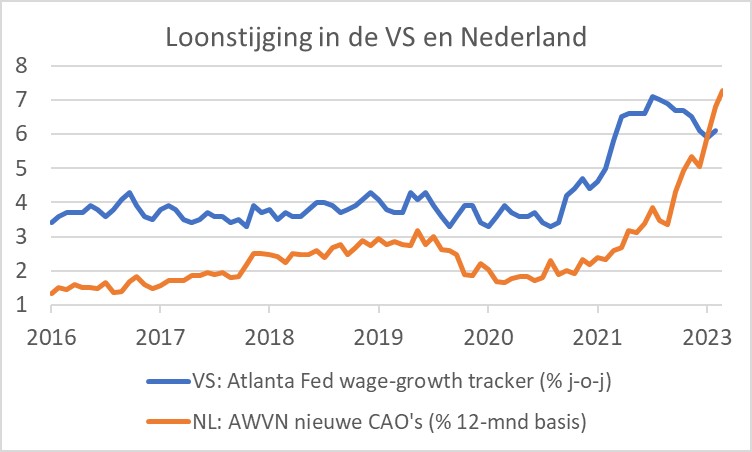

Au premier trimestre de cette année, l'augmentation salariale moyenne négociée dans les conventions collectives de travail nouvellement conclues était d'environ 6,8 % sur douze mois, selon l'AWVN. C'est non seulement bien au-dessus du chiffre d'inflation le plus récent, mais aussi très bien au-dessus de l'augmentation de la productivité. Cela signifie que l'augmentation des salaires donne une forte impulsion à l'inflation. Avec de telles augmentations salariales, une inflation de 2 % n'est pas envisageable. En raison de l'évolution des prix de l'énergie et des effets de base, nous pourrions être confrontés à des chiffres d'inflation négatifs à l'automne. Ne soyez pas dupe. Ces chiffres d'inflation négatifs seront de courte durée.

L'image suivante illustre bien que la croissance des salaires dans notre pays, selon la série AWVN, dépasse désormais celle des États-Unis. Pour moi, c'est une raison de penser que notre problème d'inflation, après une baisse de courte durée à l'automne, pourrait éventuellement être plus persistant qu'aux États-Unis.

L'inflation dans la zone euro dans son ensemble est passée de 8,5 % en février à 6,9 % en mars. Donc, cette diminution était beaucoup moins importante que chez nous. L'inflation sous-jacente a même légèrement augmenté : de 5,6 % en février à 5,7 % en mars.

Les turbulences du secteur financier ne sont pas encore terminées, mais un certain calme revient

La tourmente du secteur financier américain n'est pas encore terminée. Dans un passé récent, j'ai soutenu à plusieurs reprises que nous ne pouvons pas nous attendre à une répétition de 2008. Ce sont des incidents qui ont un caractère communautaire, mais qui ne causeront pas de problèmes majeurs pour le système dans son ensemble. Je maintiens cela, même si je soupçonne que d'autres incidents pourraient survenir.

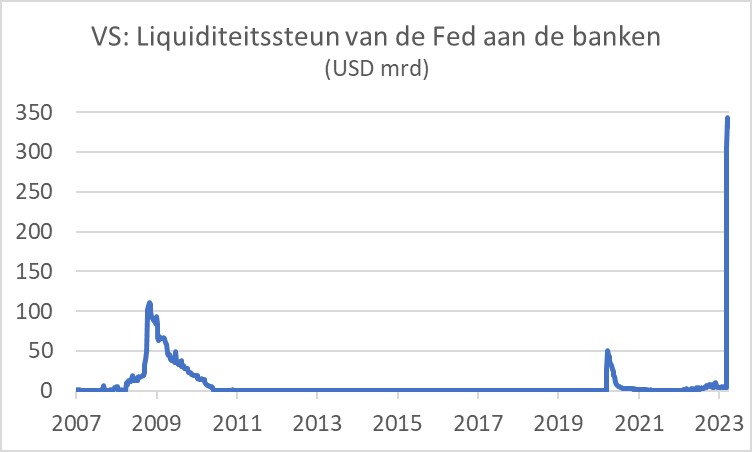

Une différence importante avec 2008 est la rapidité avec laquelle les banques peuvent perdre leurs dépôts. En quelques clics de souris, l'argent est parti. SVB aurait perdu 42 milliards de dollars en une journée, soit environ 20 % du total de son bilan. Cela a incité les titulaires de comptes d'autres petites banques à transférer leur argent vers des banques considérées comme plus sûres. La Fed a réagi très alerte à cela. Comme le montre le graphique suivant, le montant total de l'aide à la liquidité actuellement en cours est bien supérieur à ce qu'il était lors de la crise de 2008 et de la pandémie. Certains commentateurs sont négatifs à ce sujet. Je n'en tirerais aucune conclusion définitive. En fait, je pense que c'est positif. Le problème actuel est plus un problème de liquidité qu'un problème de solvabilité. La Fed dispose de bons outils pour faire face aux problèmes de liquidité.

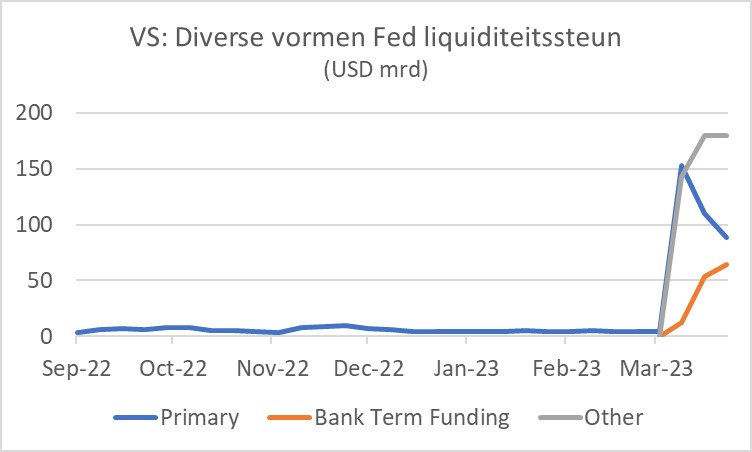

Le graphique suivant montre les trois principales formes différentes de soutien de la liquidité. Dans le cadre du programme de financement à terme des banques, les banques peuvent utiliser du papier qualifié comme garantie à leur valeur nominale et non à leur valeur marchande. Cette installation n'a été créée qu'après l'effondrement de SVB. Il y a une forte attraction parce que le papier que les banques utilisent comme collatéral a perdu de la valeur en raison de la hausse des taux d'intérêt. Dans le cadre de cette nouvelle installation qui n'est pas un problème. Il ne présente aucun risque significatif pour la Fed. Parce que la contrepartie concernée reprend également le papier à sa valeur nominale ou que le gouvernement américain le rachète à sa valeur nominale. « Autre » comprend les crédits qui passent par la FDIC ; c'est aussi nouveau. Ce qui est frappant, c'est que le montant total de l'encours de soutien à la liquidité a diminué au cours de la semaine dernière, mais les montants au titre des deux nouvelles facilités ont augmenté. J'en conclus que les problèmes des banques se limitent à des cas particuliers.

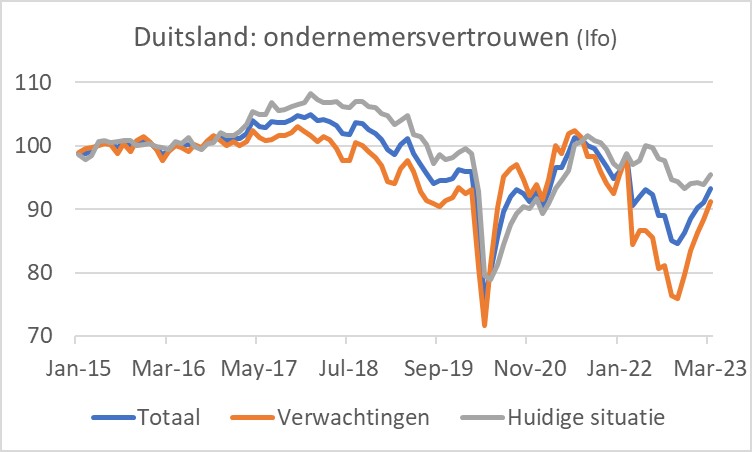

L'Ifo souligne une confiance croissante dans les entrepreneurs allemands

Les entrepreneurs allemands sont devenus plus optimistes en mars, selon l'indice Ifo. La composante des anticipations en particulier a augmenté plus que prévu. La semaine dernière, selon l'indice ZEW, les économistes semblaient être devenus plus pessimistes quant à l'économie allemande. Je pense que ce dernier était principalement dû aux troubles dans le secteur financier et est peut-être le signe d'une certaine déformation professionnelle. Les entrepreneurs ont les « pieds dans l'argile ». Ils constatent la chute brutale des prix de l'énergie et en tirent sans aucun doute de l'espoir.

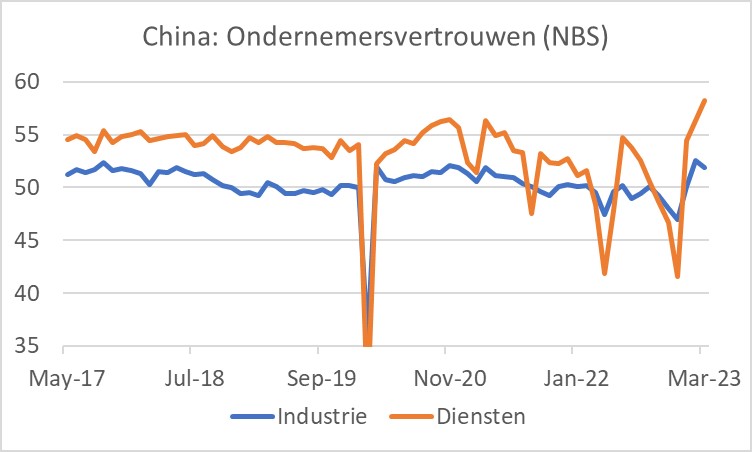

Divergence Chine

L'économie chinoise apparaît actuellement caractérisée par une contradiction entre l'industrie et le secteur des services. Après la fin de la politique zéro-covid en décembre, l'activité devrait fortement reprendre. Cela semble également se produire dans le secteur des services. La confiance des entreprises est passée d'un niveau déjà élevé de 56,3 en février à 58,2, le niveau le plus élevé depuis 2011. Le temps relativement chaud et les mesures prises par les gouvernements locaux pour encourager la consommation auraient eu un impact positif. Il en est autrement dans l'industrie. Bien que l'indice de confiance du BNS ait également été supérieur à 50, ce qui indique une croissance du secteur, l'indice est passé de 52,6 en février à 51,9 en mars. Il deviendra clair dans les mois à venir s'il s'agit de problèmes de démarrage temporaires ou s'il s'agit d'un problème plus fondamental.

Outlook est un peu déroutant

L'inflation dans notre pays a fortement baissé en mars. Cela était principalement dû à l'énergie. Fait encourageant, le rythme des hausses des prix hors énergie a cessé de s'accélérer. Les perspectives sont un peu déroutantes. La baisse des prix de l'énergie, la répercussion tardive des prix de l'énergie ailleurs dans l'économie et les effets de base devraient pousser le taux d'inflation en glissement annuel sous zéro à l'automne. Mais ce sera temporaire. L'inflation va alors rebondir du fait de la combinaison de la spirale prix-salaires et de la spirale prix-profits.

Il existe actuellement un montant record de soutien en liquidités au système bancaire américain de la part de la Réserve fédérale. La semaine dernière, le montant a légèrement baissé. Ça ne me réveille pas.

L'économie chinoise se caractérise par une merveilleuse divergence. Les entrepreneurs du secteur des services sont euphoriques, alors que ceux de l'industrie ne sont que très positifs.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée