Opinie Hans de Jong

Des forces opposées à l'inflation des prix alimentaires

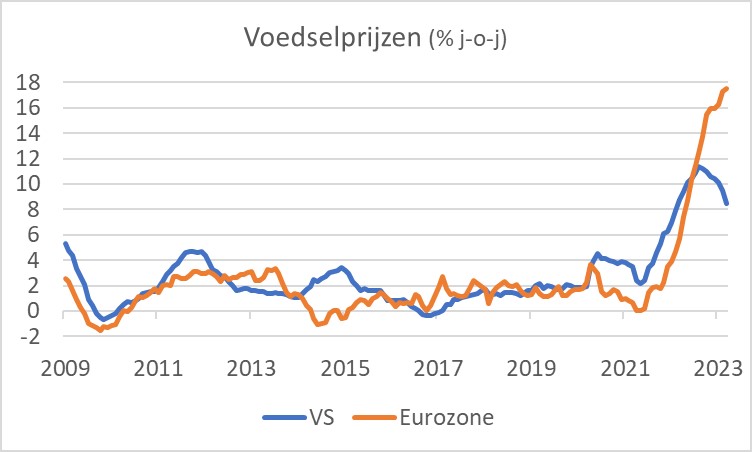

L'inflation a longtemps été le sujet économique le plus important. Heureusement, l'inflation est en baisse, mais cela ne veut pas dire qu'elle restera ainsi. Ceux qui creusent plus profondément tombent parfois sur des chiffres remarquables. Cette semaine, Eurostat a publié les chiffres définitifs de l'inflation pour mars. Ce qui m'a frappé, c'est la divergence entre l'inflation des prix alimentaires dans la zone euro et aux États-Unis.

Le coefficient de corrélation de long terme, calculé à partir de l'inflation des prix alimentaires aux États-Unis et dans la zone euro de 2000 au milieu de l'année dernière, est d'environ 0,70. Cependant, la première image montre qu'il existe actuellement une divergence. On ne sait pas exactement ce qui cause cela. Il me semble très probable que la divergence est due à l'évolution divergente des prix de l'énergie l'année dernière. Les prix des denrées alimentaires suivent les prix de l'énergie, bien qu'avec un décalage et avec un certain "bruit". Les prix du gaz en Europe ont augmenté beaucoup plus qu'aux États-Unis l'année dernière et cela devrait maintenant se traduire par une hausse des prix alimentaires. La bonne nouvelle, cependant, est que le prix de l'essence qui a chuté depuis septembre entraînera également une baisse de l'inflation des prix alimentaires aux Pays-Bas dans un avenir prévisible. Doigts croisés.

L'économie mondiale est encore sous le choc de la pandémie et de ses répliques. Cela va de pair avec des évolutions apparemment contradictoires. Le PIB de la Chine a augmenté de 2,2 % en glissement trimestriel et de 4,5 % en glissement annuel au premier trimestre. C'était un peu plus que prévu. La semaine dernière, les exportations chinoises en mars se sont avérées avoir augmenté beaucoup plus vigoureusement que prévu. Au cours de ce mois, les ventes au détail ont également dépassé les attentes. Celles-ci étaient supérieures de 10,6 % à celles de l'année précédente. En février, cela avait été de 3,5 %. Maintenant que les consommateurs chinois sont à nouveau autorisés à se rendre dans les magasins, ils saisissent apparemment l'occasion à deux mains.

La production dans l'industrie manufacturière a crû un peu moins vite que prévu : 3,9% sur un an en mars contre 2,4% en février. Ce dernier soulève la question de savoir comment concilier les chiffres d'exportation avec les chiffres de production, vous ne pouvez pas exporter ce que vous ne produisez pas. Je soupçonne que bon nombre des marchandises exportées attendaient déjà. Je soupçonne également que la croissance de la production va encore s'accélérer.

La réouverture de la société chinoise est un développement important pour l'économie mondiale cette année. L'année dernière, la Chine n'a augmenté que de 3 %, cette année, elle devrait croître d'environ 5 %. Je pense que nous pouvons sans risque supposer que cet objectif sera atteint. Bien qu'il y ait des problèmes dans le secteur immobilier, les décideurs feront tout leur possible pour atteindre l'objectif de croissance. Après tout, le gouvernement a un accord implicite avec le peuple chinois. Les Chinois peuvent compter sur une amélioration constante de leur niveau de vie. En retour, ils acceptent d'être politiquement réprimés, que le parti communiste est aux commandes, un le grand frère-comme le contrôle et qu'ils soient emprisonnés à la discrétion du régime. Ce dernier a très bien réussi l'an dernier, le premier (amélioration du niveau de vie) l'a moins bien été. Cela doit vraiment changer.

Incidemment, les données solides du commerce extérieur chinois en mars semblent être confirmées par les chiffres du commerce ailleurs. Par exemple, la valeur des exportations singapouriennes (hors pétrole) a augmenté de pas moins de 18,4% en mars par rapport à février. Naturellement, la Chine est un important marché de vente.

États-Unis : signaux mitigés

Aux États-Unis, les signaux sont moins exubérants. Alors que l'Empire State Index, qui mesure la confiance des entreprises dans le district de la Réserve fédérale à New York, a fortement augmenté en avril (de -24,6 en mars à +10,8), la mesure comparable de la Fed de Philadelphie est en fait tombée de -23,2 en mars à -31,3 en Avril, le niveau le plus bas depuis 2020. Pour moi, le Philly Fed Index me semble brosser un tableau plus représentatif que l'Empire State, car les données de l'enquête Philly Fed me semblent plus cohérentes avec d'autres signaux de vote.

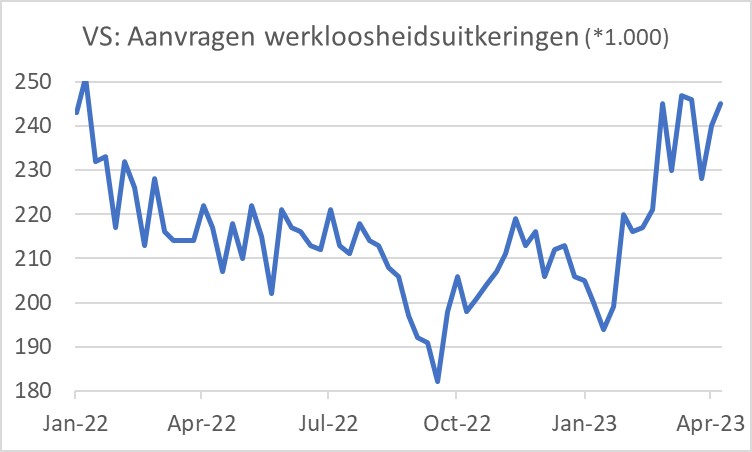

Le marché du travail s'affaiblit davantage. Dans la semaine du 15 avril, 245.000 6 personnes ont demandé des allocations de chômage. Ces demandes sont maintenant bien au-dessus du niveau du dernier trimestre de l'année dernière. Bien que devenir chômeur soit évidemment ennuyeux pour les personnes concernées, cela peut être bon pour les perspectives d'inflation. Le marché du travail est tendu. Cela conduit à des augmentations de salaire plus élevées, ce qui menace de maintenir l'inflation à un niveau élevé. Un assouplissement du marché du travail est donc le bienvenu. Nous verrons. Cela peut parfois être décevant. Je me demande si les entreprises licencieront rapidement leurs employés si les affaires s'affaiblissent. Ils ont été en mesure de trouver ces personnes avec la plus grande difficulté possible. Il me semble plus probable qu'ils hésiteront à licencier. Dans ce cas, la croissance des salaires peut se modérer, mais alors la hausse de la productivité va retomber et les coûts salariaux unitaires vont continuer à augmenter fortement, avec toutes les conséquences sur l'inflation. Au cours des quatre derniers trimestres, les coûts salariaux unitaires aux États-Unis ont augmenté en moyenne de plus de 2 %. Cela doit descendre un long chemin pour être compatible avec une inflation de XNUMX% à long terme.

Pas très choquant aux Pays-Bas

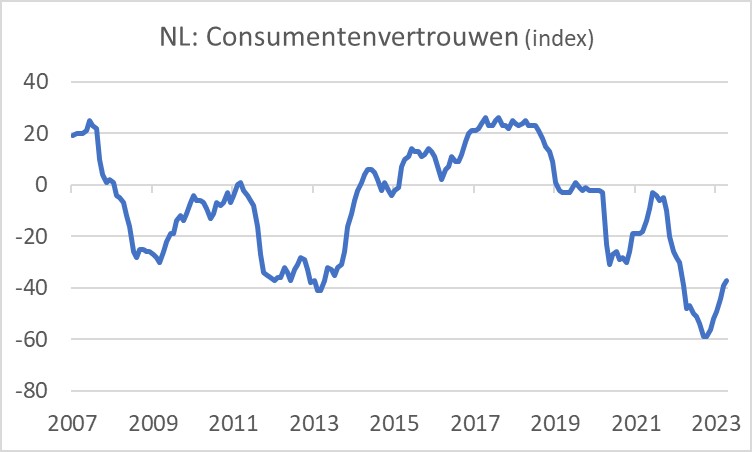

La confiance des consommateurs dans notre pays est redevenue un peu moins négative en avril : -37 contre -39 en mars. Le graphique montre que la confiance des consommateurs est encore exceptionnellement faible d'un point de vue historique. Dans le même temps, les dépenses de consommation sont assez fortes. Apparemment, le consommateur en a marre de quelque chose, ce qui est mis en évidence dans les enquêtes mais pas dans le comportement d'achat. L'inflation élevée est une explication évidente, mais les nombreux problèmes politiques difficiles peuvent également jouer un rôle.

Le marché du travail néerlandais reste tendu. Le chômage a augmenté de 1.000 30.000 personnes en mars par rapport à février et de 3,5 3,2 personnes par rapport à mars l'an dernier, mais le taux de chômage est resté stable à 2,5 %. En mars de l'année dernière, il était de 2,3 %. Ce qui est frappant, c'est que le taux d'activité est plus élevé qu'avant la pandémie. Aux États-Unis, ce n'est pas le cas. De plus en plus de personnes entrent sur le marché du travail néerlandais. La population active a augmenté de XNUMX % en un an. Et le nombre de personnes employées de XNUMX%.

Où va l'économie mondiale ?

Les nouvelles macroéconomiques de cette semaine ne sont pas concluantes quant à la direction exacte de l'économie mondiale. La Chine semble prendre de l'ampleur, les États-Unis semblent s'affaiblir quelque peu et nous déconne un peu.

Une telle divergence est inhabituelle et ne peut durer très longtemps. Après tout, les développements d'un bloc influencent ceux d'ailleurs et vice versa.

Il existe actuellement des forces fortes mais opposées qui déterminent le cycle économique. La forte baisse des prix de l'énergie depuis le milieu de l'année dernière est une forte impulsion positive pour l'activité. La réouverture chinoise s'ajoute à cela. D'autre part, les taux d'intérêt ont fortement augmenté au cours des quinze derniers mois et les hausses de taux d'intérêt affectent l'économie avec un décalage. Pour le moment, cela donnera une impulsion négative pendant un certain temps et la hausse des taux d'intérêt elle-même n'est peut-être pas encore terminée. Le fait que les banques deviennent de plus en plus critiques lors de l'octroi de crédit freine également l'activité.

Bien que j'aie la réputation d'être généralement positif (un ancien dirigeant d'ABN Amro m'a un jour qualifié d'« optimiste jusqu'à la moelle »), je pense maintenant que les forces négatives finiront par l'emporter, même si cela prendra du temps.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée