Opinie Hans de Jong

Nous glissons plus loin dans une récession

L'économie néerlandaise n'a pas reculé de 0,7 % au premier trimestre par rapport au quatrième trimestre de l'année dernière, comme Statistics Netherlands l'avait précédemment calculé, mais de 0,3 %. Cela ne me surprend pas car un rétrécissement de 0,7 % est exceptionnel. Cependant, un tel ajustement à la hausse de 0,4 point de pourcentage est plutôt substantiel. Historiquement parlant, la différence moyenne entre le premier et le deuxième calcul de Statistics Netherlands n'est que de 0,1 point de pourcentage. Mais des valeurs aberrantes se produisent.

D'ailleurs, pour la comparaison d'une année sur l'autre, il y a maintenant +1,9 % dans les livres et c'était également le cas avec le premier calcul. Par ailleurs, la croissance pour 2021 a été révisée à la hausse de 4,9% à 6,2% et celle pour 2022 à la baisse de 4,5% à 4,3%. Contrairement à de nombreux pays qui nous entourent, notre PIB est encore nettement plus élevé qu'avant la pandémie.

Les réactions aux chiffres du PIB sont plutôt laconiques : « pas trop mal », « le chômage reste faible », « le nombre de faillites a légèrement augmenté ces derniers mois, mais reste faible ». Il est difficile de contester cela, mais c'est « une économie rétrospective ». Nous devons regarder devant. Je m'attends à ce que notre économie se contracte à nouveau au deuxième trimestre. Vous pouvez voir à partir de toutes sortes de séries mensuelles que l'économie s'affaiblit sur un large front. C'était déjà le cas au premier trimestre et cette tendance s'est poursuivie en avril. Dans le tableau ci-dessous, j'ai répertorié les chiffres d'une année sur l'autre de diverses séries pertinentes.

|

% an |

Janvier |

Février |

Mars |

avril |

|

Consommation des ménages (réelle) |

4,9 |

1,7 |

0,8 |

0,3 |

|

Confiance des consommateurs (mars à juin au lieu de janvier à avril) |

- 44 |

- 37 |

- 38 |

- 39 |

|

Production industrielle |

- 2,5 |

- 2,4 |

- 3,7 |

- 12,1 |

|

Confiance du producteur (NEVI PMI) (février à mai au lieu de janvier à avril) |

48,7 |

46,4 |

44,9 |

44,2 |

|

Investissements en volume dans les immobilisations |

8,7 |

5,4 |

4,4 |

- 2,4 |

|

Volume d'exportation |

0,9 |

4,2 |

2,4 |

- 0,5 |

Ajoutez à cela le fait que le nombre de permis de construire délivrés pour des maisons au cours des quatre premiers mois de cette année était de 20,1 % inférieur à celui de l'année dernière et il est clair que le tableau économique n'est pas très rose. La conclusion est inévitable : nous glissons davantage dans une récession.

Incidemment, Statistics Netherlands a indiqué que le revenu disponible réel des ménages était supérieur de 1,7 % au premier trimestre à celui de l'année dernière. Cela semble encore raisonnablement positif, mais il faut garder à l'esprit que le nombre de ménages augmente, de sorte que 1,7 % n'est pas une moyenne par ménage. Il faut aussi dire que cette hausse de 1,7 % est maigre d'un point de vue historique. Au premier trimestre 2021, il était légèrement inférieur, 1,6 %, mais sinon, nous devons remonter à 2018 dans les statistiques pour voir des chiffres de croissance plus faibles. Rappelons que le soutien massif du gouvernement pendant la pandémie a soutenu les revenus.

Quelque chose qui est faible peut toujours devenir plus faible

Ces chiffres montrent que l'économie néerlandaise s'est affaiblie au cours du premier trimestre et que le deuxième trimestre a démarré très faiblement. Il a dû y avoir une amélioration significative en mai et juin pour éviter la contraction. Tout est possible et des chiffres comme celui-ci peuvent être volatils, mais je ne vois pas d'où cette reprise devrait provenir. Dans l'ensemble, je suis convaincu que notre économie se contractera à nouveau au deuxième trimestre.

J'ai participé régulièrement à des discussions ces derniers temps pour savoir si nous sommes dans une mauvaise récession, une légère récession ou pas de récession du tout. J'ai déjà écrit que j'ai peur que tout cela soit assez douloureux. D'autres, cependant, croient que le marché du travail tendu empêchera une récession. Ce n'est pas ce que l'histoire montre. Les récessions commencent généralement lorsque le chômage est faible, mais a déjà légèrement augmenté.

D'autres encore avec qui j'ai eu des conflits à propos de ce commentaire que j'appelle depuis des mois qu'une vilaine récession est devant nous et que cela n'a pas été trop grave jusqu'à présent. C'est exact. Mais oui, je suis devenu sombre lorsque le prix du gaz européen a si fortement augmenté l'année dernière.

Dans les années 70, l'économie mondiale est entrée dans une profonde récession lorsque le prix du pétrole a triplé, puis a été multiplié par trois. L'année dernière, le prix du gaz européen a atteint un niveau en août qui était 23 fois (!!!) avant la pandémie. En Europe, le gaz fournit un peu moins de la moitié des besoins énergétiques totaux, alors peut-être pourrait-on dire que les coûts énergétiques totaux ont été multipliés par dix (en supposant que les autres coûts énergétiques restent les mêmes). Personne n'aurait pu imaginer que le prix du gaz chuterait à nouveau fortement par la suite. Si cela ne s'était pas produit et que ce prix était resté à la fin du mois d'août, notre économie aurait été dans un bien pire état. Incidemment, le prix du gaz européen est toujours deux fois plus élevé qu'avant la pandémie et les dommages causés par les prix élevés de l'énergie sont clairement visibles dans la contraction des secteurs à forte intensité énergétique.

L'inflation reste assez persistante

Pendant ce temps, l'inflation reste assez persistante. La BCE augmentera sans aucun doute ses taux d'intérêt et la hausse des taux d'intérêt se répercute sur l'économie avec un décalage. Nous n'avons donc pas encore vu tous les effets des taux d'intérêt plus élevés. J'ajouterais à cela que les décideurs ont actuellement peu de marge de manœuvre pour contrer une récession avec une politique accommodante. La BCE doit d'abord maîtriser l'inflation. Dans un récent discours, la dirigeante de la BCE, Isabel Schnabel, explique que l'inflation pourrait être plus tenace que prévu. Pour l'instant, cela ne laisse aucune marge à la BCE pour soutenir une économie faible avec des baisses de taux d'intérêt. Les gouvernements peuvent bien sûr toujours fournir des incitations, mais la situation de départ des finances publiques n'est pas favorable. À partir de 2024, les normes budgétaires de l'UEM entreront également à nouveau en vigueur. Bien sûr, cela peut encore être manipulé, mais pour le moment, de ce point de vue, les réductions semblent plus probables que les mesures de relance.

Aussi des facteurs positifs

Bien sûr, il y a aussi des facteurs positifs. Par exemple, la situation financière des ménages, des banques et de la plupart des entreprises est meilleure que lorsque la crise financière a éclaté en 2008. Les bénéfices des entreprises sont également généreux en moyenne, ce qui agit comme un tampon. Et enfin, le marché du travail est tellement tendu, pas seulement ici, mais ailleurs que les employeurs réfléchiront à deux fois avant de licencier du personnel.

Néanmoins, je suis convaincu que nous glissons actuellement vers une récession qui sera plus ennuyeuse que beaucoup ne le pensent maintenant. J'espère que je me trompe.

La Banque d'Angleterre surprise

La Banque d'Angleterre a relevé ses taux directeurs de 0,5 % cette semaine. Il s'agissait de la treizième augmentation consécutive et a dépassé les attentes. Les deux dernières fois, la banque centrale britannique avait relevé les taux d'intérêt de 0,25 point de pourcentage et c'était maintenant également prévu. Il est clair que la Banque est profondément préoccupée par la persistance de l'inflation. En mai, l'inflation au Royaume-Uni a stagné à 8,7 %. Bien que ce chiffre soit inférieur aux plus de 11 % enregistrés en octobre, la baisse est principalement due aux prix de l'énergie. L'inflation sous-jacente, c'est-à-dire hors alimentation et énergie, a continué d'augmenter et s'établit désormais à 7,1 %. Les commentaires de la Banque d'Angleterre ressemblent à l'essentiel du discours d'Isabel Schnabel auquel j'ai fait référence plus haut.

La semaine dernière, la Réserve fédérale a décidé de laisser inchangés les taux d'intérêt américains après une série de dix hausses de taux. Les acteurs du marché avaient précédemment supposé que la Fed réduirait ses taux avant la fin de l'année, mais la Fed a balayé cette idée la semaine dernière en annonçant qu'elle s'attendait à de nouvelles hausses de taux avant la fin de l'année . La Banque de réserve d'Australie et la Banque du Canada ont récemment relevé leurs taux d'intérêt après avoir fait une pause auparavant.

La question cruciale est maintenant de savoir jusqu'à quel point l'inflation persistera. Les économistes se doivent d'être modestes car, en tant que profession, nous ne nous sommes pas enveloppés de gloire avec nos prévisions d'inflation ces dernières années. Dans mon humble avis J'ai quand même fait un peu mieux que la moyenne, mais les résultats passés…

Le patron de la Fed, Powell, a de nouveau comparu au Congrès cette semaine. Les politiciens n'aiment pas les hausses de taux, alors les représentants des démocrates et des républicains ont convenu que la décision de la semaine dernière de laisser les taux inchangés était une bonne décision. Et presque tout le monde a exprimé son inquiétude quant aux effets de toute nouvelle hausse des taux d'intérêt.

Lors de ces apparitions, Powell déclare invariablement que la Fed se rend compte qu'une inflation élevée est douloureuse pour tout le monde et qu'elle fera tout ce qu'elle peut pour ramener l'inflation à 2 %. Certains croient en quoi désinflation immaculée est littéralement appelée « baisse immaculée de l'inflation », en fait une baisse de l'inflation qui ne s'accompagne pas de difficultés économiques sous la forme d'une hausse du chômage. L'histoire montre qu'une telle chose est très inhabituelle. Lorsque l'inflation est aussi élevée et la croissance des salaires aussi forte qu'aujourd'hui, l'inflation n'a pu chuter fortement dans le passé qu'avec une hausse importante du chômage. Espérons que les choses soient différentes maintenant, mais ceux qui parient sur ce pari contre l'expérience passée.

Sommes-nous prêts à accepter la douleur ?

La grande question est de savoir ce qu'il en est de la volonté d'accepter la douleur d'un chômage plus élevé. Sous la pression de l'opinion publique et des politiciens, les banques centrales pourraient éventuellement céder et baisser les taux d'intérêt avant que l'objectif d'inflation de 2% ne soit en vue. Dans ce cas, cet objectif restera une illusion et nous aurons des discussions sur le caractère répréhensible d'une inflation structurellement plus élevée. C'est du fourrage pour un commentaire ultérieur.

Le Brésil comme exemple brillant

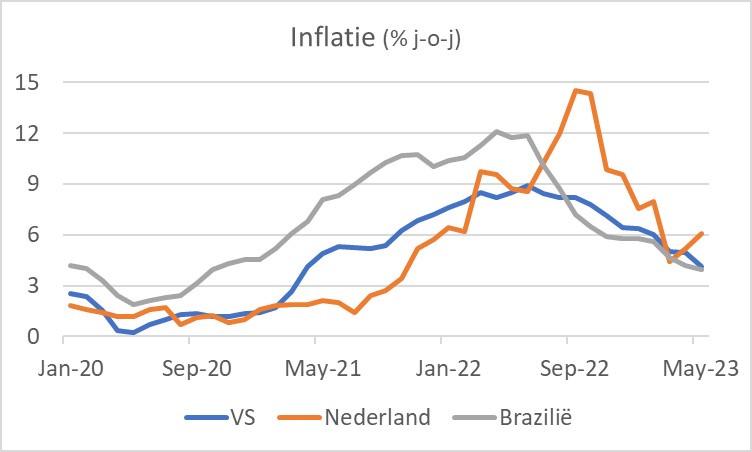

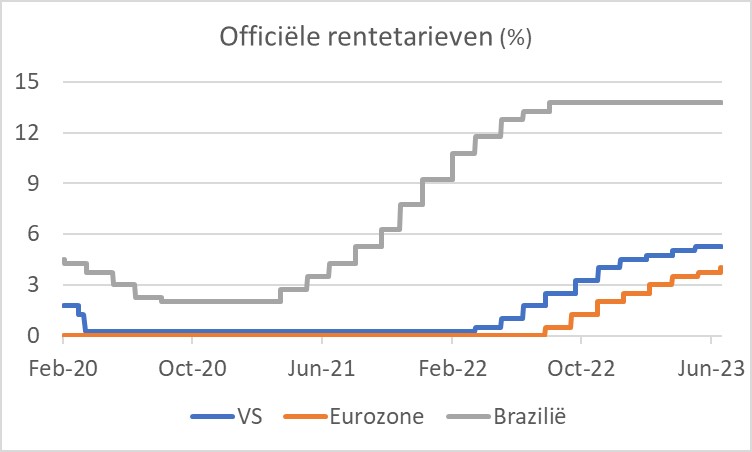

La différence entre l'inflation et la réponse politique dans différents pays est intéressante. Le Brésil, comme d'autres pays d'Amérique latine, a lutté contre une inflation élevée plus de fois que nous ne l'avons fait au cours des dernières décennies. L'image suivante montre que l'inflation dans ce pays a commencé à augmenter légèrement plus tôt qu'aux Pays-Bas, mais la différence – certainement aussi avec les États-Unis – n'est pas grande. La deuxième image montre que la banque centrale du Brésil a relevé les taux d'intérêt beaucoup plus tôt que la BCE et la Fed.

La première image montre également que l'inflation au Brésil n'a pas augmenté aussi haut que dans notre pays et qu'elle est maintenant inférieure à la nôtre. Je suis l'économie brésilienne (à distance) depuis près de XNUMX ans et je n'aurais jamais pensé voir notre taux d'inflation plus élevé que le leur.

Enfin, ce qui est le plus remarquable, c'est que la banque centrale brésilienne n'a pas encore baissé les taux d'intérêt malgré le retour de leur inflation aux niveaux d'avant la pandémie. La banque centrale est critiquée pour cela dans son propre pays, mais elle estime nécessaire d'empêcher que le génie de l'inflation ne s'échappe à nouveau de la bouteille. Peut-être que nos banquiers centraux devraient prendre exemple sur leurs homologues brésiliens. Après tout, ils ont plus d'expérience que nous dans la lutte contre l'inflation.

Processus douloureux

Notre économie ne s'est pas contractée de 0,7 % au premier trimestre, mais de 0,3 %. Il me semble inévitable qu'il deviendra plus tard évident que l'économie s'est également contractée au deuxième trimestre. Cela signifie que nous répondons à la définition d'une récession : deux trimestres de contraction. Contrairement à beaucoup d'autres, je pense que ce sera un processus douloureux, bien qu'il y ait certainement des arguments en faveur d'une vision moins sombre.

La Banque d'Angleterre craint une inflation persistante et a donc relevé ses taux d'intérêt plus que prévu. Dans un discours, l'exécutif de la BCE, Schnabel, a également souligné le danger d'une inflation persistante. Les banques centrales du Canada et de l'Australie ont récemment relevé leurs taux d'intérêt après s'être retenues auparavant.

Enfin, je pense que nos banquiers centraux devraient s'entretenir avec leurs homologues brésiliens. Ce pays a plus d'expérience que nous en matière d'inflation. La banque centrale du Brésil a commencé les hausses de taux beaucoup plus tôt que la nôtre. L'inflation est maintenant inférieure à la nôtre. Néanmoins, la banque centrale brésilienne maintient des taux d'intérêt élevés pour s'assurer que la menace inflationniste a été contenue, bien que cela ait suscité des critiques dans son pays. Nos banquiers centraux resteront-ils sur place et continueront-ils à donner la priorité à la lutte contre l'inflation lorsque l'économie commencera à souffrir ? Le moment de vérité approche à grands pas.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée