Opinie Hans de Jong

La baisse de l'inflation alimentaire ne fait que commencer

Il y a une semaine et demie, Statistics Netherlands a publié son « estimation rapide » de l'inflation en juin. Cette semaine, tous les détails sont arrivés. L'inflation est en baisse et continuera de baisser de manière significative dans les mois à venir. Cela est dû en grande partie aux effets de base. Il y a un an, le prix du gaz en Europe a explosé et si cela ne se reproduit pas, le taux d'inflation d'une année sur l'autre chutera rapidement. Mais il y a plus. Les prix alimentaires ont fortement augmenté, mais l'inflation des prix alimentaires a clairement dépassé son pic.

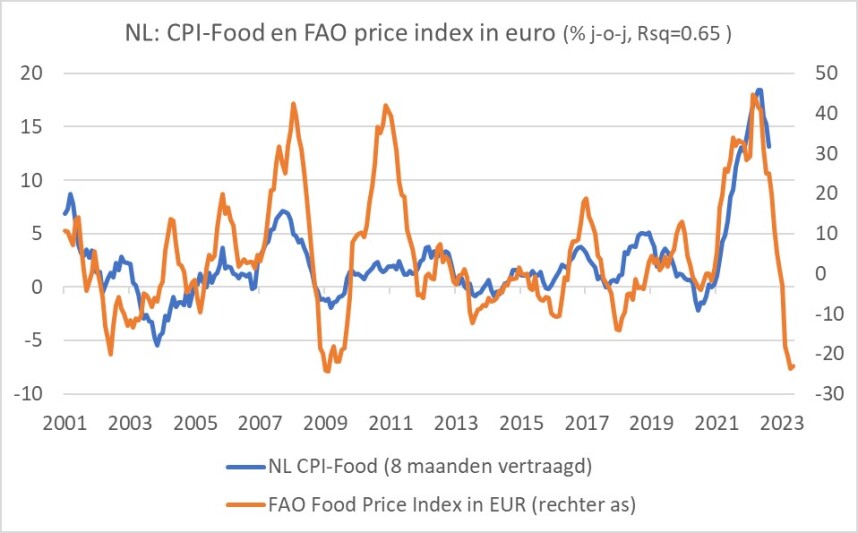

Les prix alimentaires sont influencés, avec un décalage, par les prix du marché mondial et les prix de l'énergie. La première image montre que nos prix alimentaires sont liés à l'indice des prix alimentaires de l'Organisation mondiale de l'alimentation (FAO). Avec un net ralentissement, nous pouvons prédire avec une confiance raisonnable que l'inflation des prix alimentaires continuera de baisser dans les mois à venir. Jusqu'à présent, les prix alimentaires dans leur ensemble n'ont pas baissé d'un mois sur l'autre, mais cela pourrait bien arriver. Certains articles individuels deviennent déjà moins chers. Par exemple, selon les chiffres du CBS, le prix du lait baisse depuis quatre mois d'affilée.

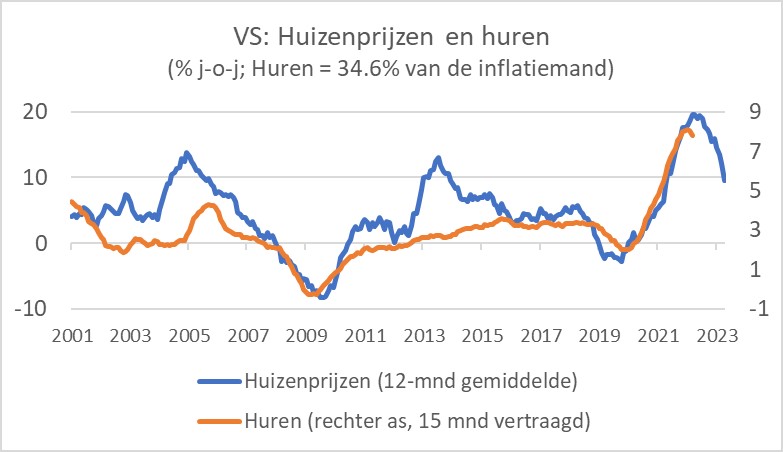

L'inflation aux États-Unis est maintenant tombée à 3,0 % en juin, même si l'inflation sous-jacente était encore de 4,8 %. Mais c'est nettement mieux que les 5,3 % de mai. L'inflation continuera également de baisser dans les mois à venir aux États-Unis. Comme chez nous, les effets de base devraient faire baisser le chiffre dans les mois à venir. Plus important, cependant, est ce qui arrive aux loyers. J'écris à ce sujet tous les mois, j'espère que ça ne deviendra pas ennuyeux. Mais ce qu'il advient des loyers est important. Après tout, ils pèsent plus d'un tiers dans le panier d'inflation américain. L'évolution des loyers aux États-Unis est facile à prévoir car ils suivent l'évolution des prix de l'immobilier avec un décalage. La hausse des taux d'intérêt hypothécaires de l'an dernier a frappé le marché du logement, ce qui se reflète maintenant dans les loyers. Le rythme d'augmentation des loyers a maintenant baissé pour deux mois d'affilée et tout indique que cette baisse va se poursuivre dans les mois à venir.

Le calcul suivant "au dos d'une boîte à cigares" est trop simpliste, mais quand même. Les loyers étaient de 7,8 % plus élevés en juin qu'il y a un an. Le poids dans le panier d'inflation étant de 34,6 %, la hausse des loyers contribue à hauteur de 7,8 * 0,346 = 2,69 points de pourcentage à l'inflation. Bref, l'inflation de 3,0 % est en grande partie causée par ces loyers. D'accord, c'est bien trop myope, car le taux d'inflation est actuellement freiné par la baisse des prix de l'énergie, la baisse des prix des voitures d'occasion et la baisse des prix des billets d'avion. Ces prix ne continueront pas à baisser et sont actuellement naturellement compensés par des hausses de prix pour d'autres biens et services.

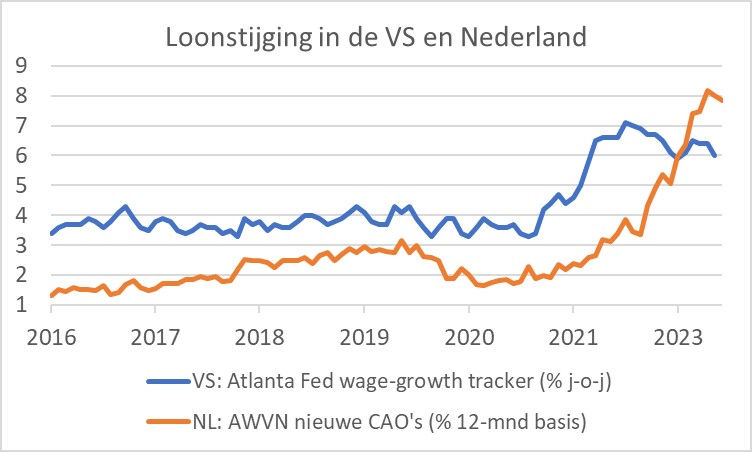

En fin de compte, les augmentations de salaire ont un impact majeur sur l'inflation. Le graphique suivant montre que nous n'en sommes pas encore là hors des bois sont. Selon l'AWVN, il y a déjà une certaine modération des augmentations salariales convenues dans les nouvelles conventions collectives de travail. Ma mesure préférée des salaires américains est la Fed d'Atlanta suivi de la croissance des salaires. Il s'est établi à 6,0 % en juin. Une modération supplémentaire importante est nécessaire pour maintenir l'inflation à 2 % à plus long terme.

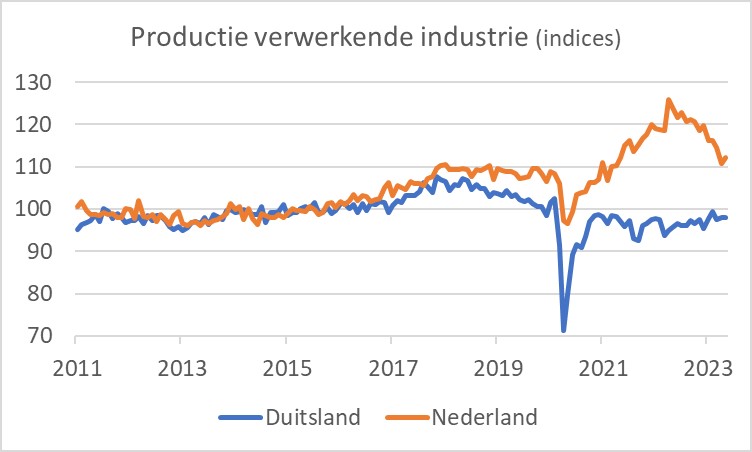

La production manufacturière néerlandaise a augmenté de 1,2 % en mai par rapport à avril. Par rapport au mois de mai de l'an dernier, une baisse de 9,2 % a été enregistrée. C'est difficile, mais mieux que les -12,2 % d'avril. Malgré la baisse des prix de l'énergie, les secteurs à forte intensité énergétique n'affichent pas encore une forte reprise de la production.

L'économie mondiale continue de faiblir. Au moins, c'est mieux qu'une récession. La reprise chinoise attendue ne s'est pas encore concrétisée. Les chiffres de juin sur le commerce international de la Chine ont été décevants. La valeur des importations était inférieure de 6,8 % à celle de l'année précédente (mai : -4,5 %) et la valeur des exportations était même inférieure de 12,4 % (mai : -7,5 %). Les exportations chinoises vers les États-Unis ont été particulièrement faibles (-23,7 %). La Chine profite du boycott occidental contre la Russie. Les exportations chinoises vers la Russie étaient 91 % plus élevées en juin qu'un an plus tôt, mais le marché russe n'est pas très important pour la Chine. Du côté des importations, il y avait des choses remarquables à noter. Par exemple, les importations de cuivre et d'acier ont été faibles (-16 % et -23 % respectivement), mais les importations de pétrole (+45 %), de gaz (+19 %) et de charbon (+110 %) ont augmenté. La Chine est un acheteur très stratégique de pétrole, de gaz et de charbon et elle a probablement limité ses achats l'an dernier en raison des prix élevés, alors qu'elle profite maintenant de la baisse des prix.

L'économie américaine rebondit joyeusement

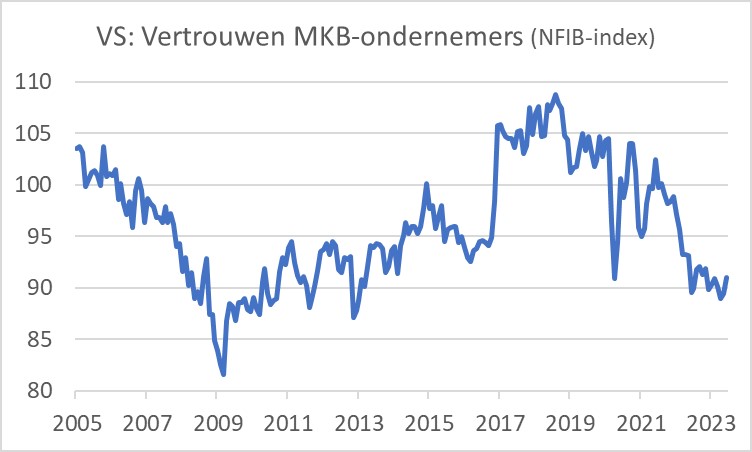

L'économie américaine rebondit joyeusement. Le marché du travail reste tendu. Le nombre de demandes de nouvelles allocations de chômage a atteint 237.000 89,4 la semaine dernière. Ce nombre n'augmente pas. La confiance des chefs d'entreprise dans les PME s'est améliorée en juin : de 91,0 en mai à XNUMX. Cependant, le graphique montre que ce n'est pas encore fini.

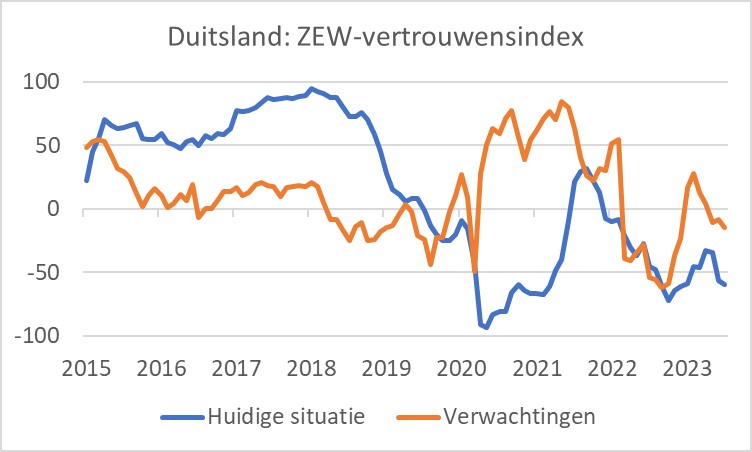

Les économistes et analystes dont l'opinion sur l'économie allemande est interrogée par l'agence de recherche ZEW ne se réjouissent pas. En juillet, la composante « anticipations » est tombée à -14,7 contre -8,5 en juin. L'indice d'appréciation de la situation actuelle s'est détérioré de -56,5 en juin à -59,5 en juillet.

Modération précoce de la croissance des salaires

La baisse de l'inflation que nous avons constatée ces derniers mois se poursuivra dans la période à venir, probablement avec fermeté. À terme, la croissance des salaires doit se modérer pour maintenir l'inflation à 2 % à moyen terme. Tant aux États-Unis qu'aux Pays-Bas, une modération de la croissance des salaires semble avoir commencé, mais il s'agit encore d'un stade précoce et compte tenu de l'étroitesse du marché du travail, il reste à voir à quelle vitesse la modération se poursuivra.

L'économie mondiale n'est pas tombée en récession, mais la croissance économique n'est pas élevée. L'industrie continue de lutter. Notre industrie produit actuellement beaucoup moins qu'il y a un an. Les données chinoises sur le commerce international restent remarquablement faibles et alors que le marché du travail américain reste tendu, les PME restent prudentes, tandis que la confiance des économistes et des analystes dans l'économie allemande continue de s'affaiblir.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée