Opinie Hans de Jong

La Fed et la BCE n'en ont pas encore fini avec les taux d'intérêt

Cette semaine, la Fed et la BCE ont de nouveau relevé les taux d'intérêt officiels. Pour la Fed, il s'agissait de la onzième hausse des taux depuis mars de l'année dernière, pour la BCE, la neuvième depuis juillet 2022. Les deux banques centrales font maintenant une pause et les comités politiques ne se réuniront pas à nouveau avant environ deux mois. Lors des conférences de presse respectives, aucun des présidents du conseil d'administration n'a voulu anticiper la décision de septembre. La seule chose concrète que Christine Lagarde a voulu dire à ce sujet, c'est que les taux d'intérêt ne seront pas baissés. Elle a gardé toutes les autres options ouvertes.

La BCE peut décider de remonter les taux d'intérêt, mais peut aussi s'abstenir de le faire en septembre ; ce qui ne veut pas dire que les hausses de taux d'intérêt sont terminées. A la Fed, c'est pareil. Les deux banques centrales sont « dépendantes des données ». Il y aura une montagne de nouvelles données économiques d'ici la prochaine réunion politique.

Si Powell et Lagarde ne veulent pas s'engager, je suis heureux d'en dire quelque chose. D'abord à propos de la BCE. Je pense que la BCE augmentera à nouveau les taux d'intérêt en septembre. Lagarde a clairement indiqué qu'elle et ses collègues sont déterminés à vaincre l'inflation. Elle ne l'a pas dit avec tant de mots, mais je pense qu'elle voulait dire que maîtriser l'inflation passera avant d'éviter une récession.

Lagarde dit des choses intéressantes sur le processus d'inflation

Elle a dit à propos de l'inflation, pas pour la première fois, qu'elle restera trop élevée pendant trop longtemps. Elle a également parlé du processus d'inflation. Selon elle, cela a été initialement déclenché par des « facteurs externes », mais il est maintenant motivé par les augmentations de salaires et les bénéfices des entreprises. Très diplomatiquement, elle a laissé au milieu lequel de ces deux domine actuellement. Elle a dit que les marges bénéficiaires avaient quelque peu diminué au premier trimestre. En d'autres termes, les effets inflationnistes de la hausse des marges bénéficiaires sont désormais derrière nous. La clé réside donc désormais dans la croissance des salaires. Compte tenu de la tension sur le marché du travail, je pense que la croissance des salaires ne sera pas suffisamment modérée pour maintenir l'inflation proche de 2%, un taux qui pourrait (temporairement) être atteint dans les prochains mois en raison d'effets de base.

Lagarde a également souligné à juste titre que l'inflation dans le secteur des services est actuellement le plus gros problème. Ce secteur est à forte intensité de main-d'œuvre, de sorte que les augmentations de salaire ont un impact relativement important sur l'inflation. De plus, selon Lagarde, ce secteur est relativement peu sensible aux taux d'intérêt. Pour provoquer un ralentissement de la croissance dans ce secteur, une hausse relativement forte des taux d'intérêt est donc nécessaire. Cela m'amène à la conclusion que la BCE n'est pas encore prête.

L'économie européenne s'affaiblit considérablement

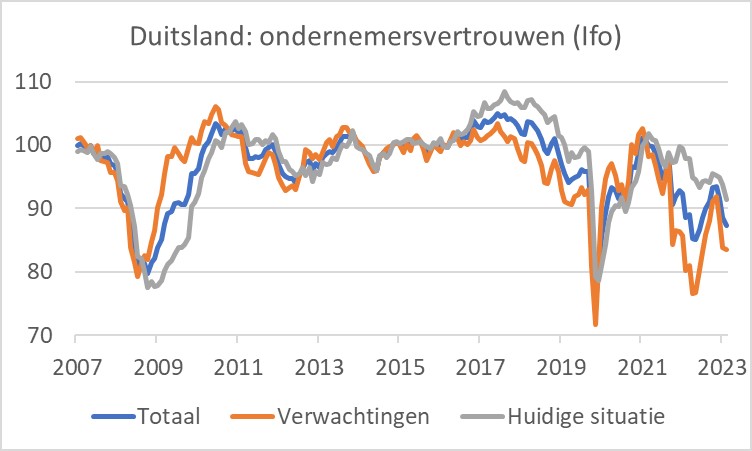

Force est de constater qu'aujourd'hui les choses vont moins bien avec l'économie européenne. Nous assistons actuellement à une combinaison inhabituelle de marchés du travail tendus et d'une économie qui stagne depuis deux trimestres. Lundi, Eurostat publiera les chiffres préliminaires du PIB pour le deuxième trimestre. L'Allemagne est déjà en récession. Plus tôt cette semaine, les données préliminaires de S&P Global ont montré que la confiance des entreprises dans la zone euro a de nouveau chuté en juillet. L'industrie en particulier traverse une période difficile. Le chiffre de la confiance des entreprises dans l'industrie allemande était très mauvais. En juillet, c'était 38,8 bien en dessous de 50,0, la ligne de démarcation entre la croissance et la contraction. La principale mesure de la confiance des entreprises allemandes, l'indice Ifo, a chuté plus que prévu en juillet, alors que le niveau était déjà bien inférieur à la moyenne à long terme. Ce sont des "niveaux de récession". Les communiqués de presse de S&P Global et d'Ifo laissent peu d'espoir que le développement économique s'améliore dans un avenir proche.

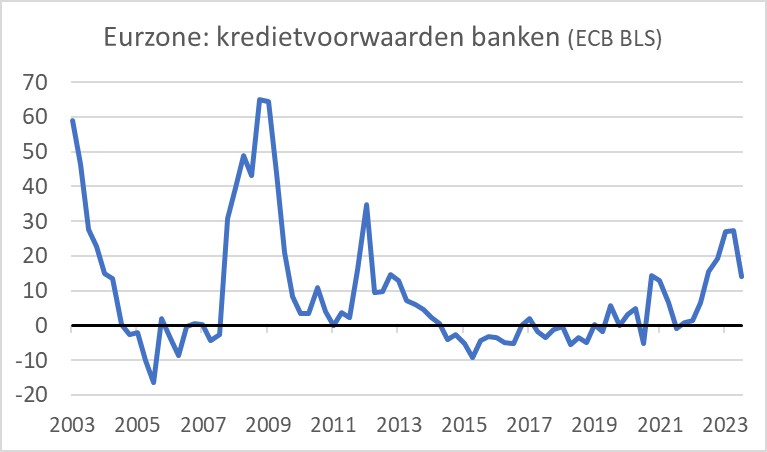

L'image suivante est basée sur l'enquête de la BCE sur les prêts bancaires (BLS). Elle mène cette enquête auprès des banques commerciales tous les trimestres. L'une des questions est de savoir ce que font les banques des conditions des prêts aux entreprises. Si la majorité des banques disent qu'elles vont la resserrer, alors un chiffre sera supérieur à zéro. Si, dans l'ensemble, davantage de banques assouplissent les conditions de crédit, le chiffre tombera en dessous de zéro. Au deuxième trimestre, davantage de banques ont à nouveau resserré les conditions de crédit qu'elles ne les ont assouplies, bien que le solde des banques qui poursuivent une politique de crédit plus restrictive diminue quelque peu. Il est également clair qu'il n'est pas question d'un credit crunch comme en 2008/09. Mais le resserrement continu des conditions de crédit n'augure rien de bon pour la croissance du crédit.

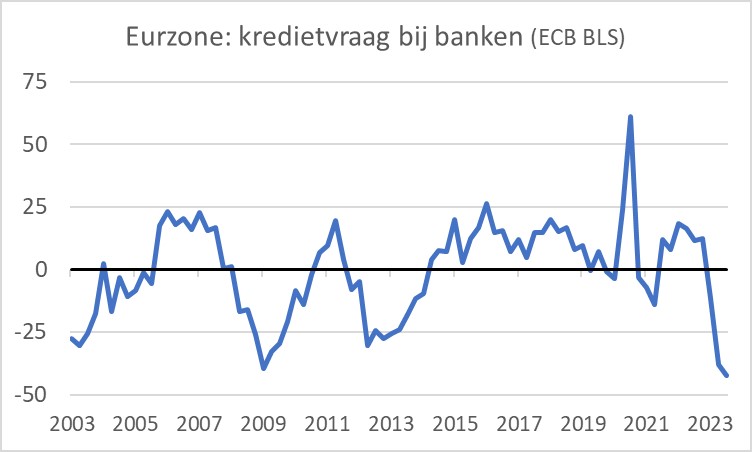

Dans le BLS, la BCE demande également aux banques comment se porte la demande de crédit des entreprises. Une observation négative dans le graphique suivant est un signe que les banques remarquent que la demande de crédit est en baisse. Un record négatif a été établi au deuxième trimestre. Jamais auparavant les banques n'avaient signalé une telle baisse de la demande de crédit. Les détails de l'enquête montrent que cela est dû en grande partie à des taux d'intérêt plus élevés et une autre partie à la moindre propension à investir des entreprises. Nous ne sommes pas contents non plus.

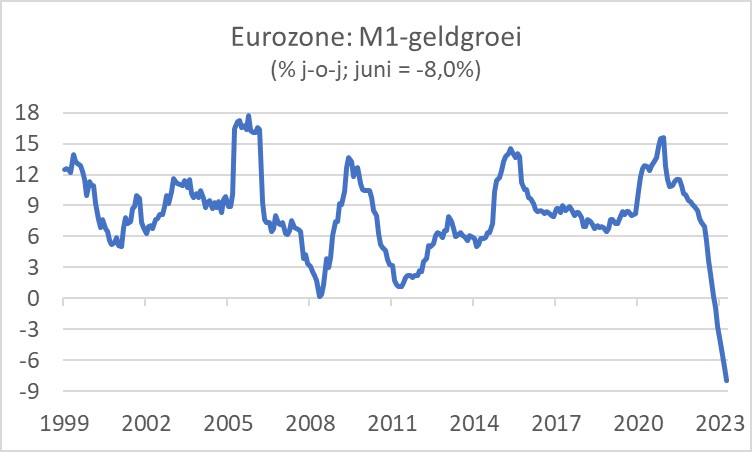

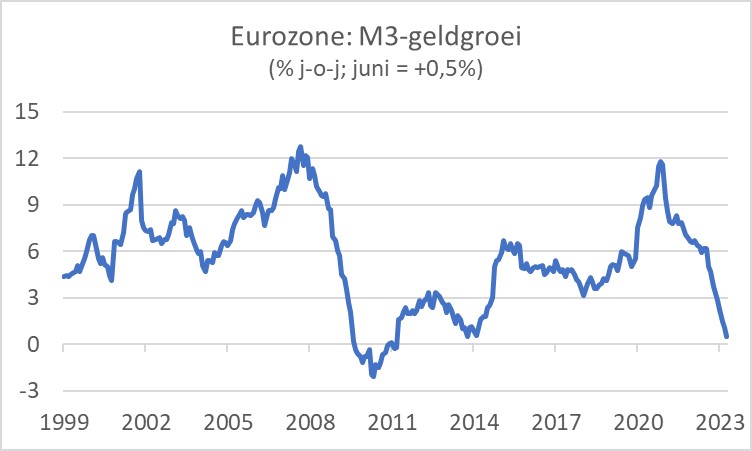

Il n'est pas étonnant que la croissance monétaire chute rapidement dans ce contexte. Le graphique suivant montre que la masse monétaire M1 (constituée des moyens avec lesquels les paiements peuvent être effectués immédiatement) n'a jamais diminué (en comparaison annuelle) depuis l'introduction de l'euro, mais diminue depuis un certain temps maintenant. est. Ce n'est pas malade non plus : 8,0 % en juin.

La croissance de l'agrégat monétaire large M3 (qui comprend également l'épargne et les dépôts à terme) n'est pas à un niveau historiquement bas, mais à peine positive. Cet indicateur signale également un affaiblissement marqué de l'économie européenne.

Je pense que la conclusion qui doit être tirée est que l'inflation dans la zone euro restera assez persistante dans un avenir prévisible alors que l'économie entre en récession. Finalement, cette récession renversera l'inflation, mais le marché du travail devra probablement se refroidir considérablement pour que cela se produise.

Différent aux États-Unis

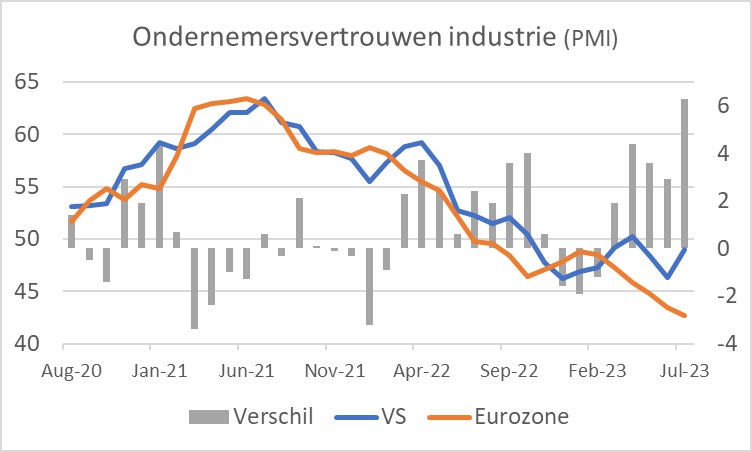

Aux États-Unis, la situation est différente. L'économie y est nettement moins faible. Par exemple, le PIB a augmenté à un taux annualisé de 2,4 % au deuxième trimestre (selon nos termes, la croissance était de 0,6 % en glissement trimestriel). L'investissement des entreprises, en particulier, s'est fortement redressé. La confiance des entrepreneurs industriels aux Etats-Unis est également moins faible que dans la zone euro. Le graphique suivant montre que la différence entre les indices des directeurs d'achat des deux économies en juillet était la plus importante des deux dernières années.

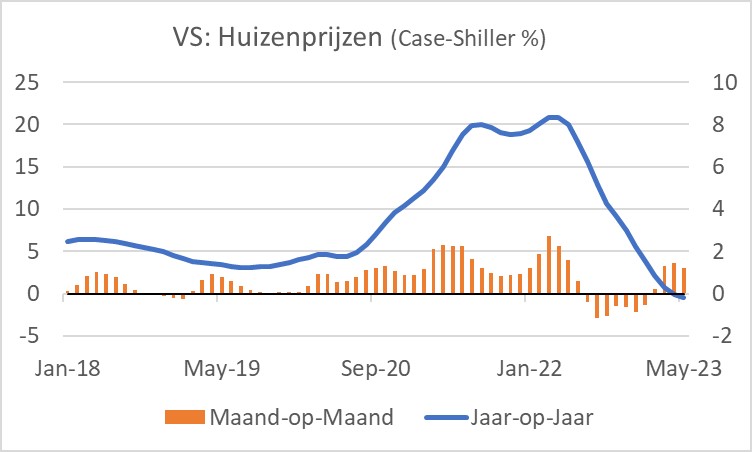

Le marché immobilier américain a également amorcé une reprise. Le graphique suivant montre que les prix de l'immobilier (selon l'indice Case-Shiller) ont augmenté d'un mois sur l'autre depuis février. En mai, les prix étaient supérieurs de 4,2 % à ceux de janvier.

La grande question est de savoir si tout cela est compatible avec l'atteinte de l'objectif d'inflation de 2 %. J'ai bien peur que non et j'ai tendance à dire que ces développements montrent que les taux d'intérêt ne sont pas encore assez élevés. C'est pourquoi je m'attends à ce que la Fed augmente encore les taux d'intérêt.

La confiance des producteurs à nouveau en baisse aux Pays-Bas

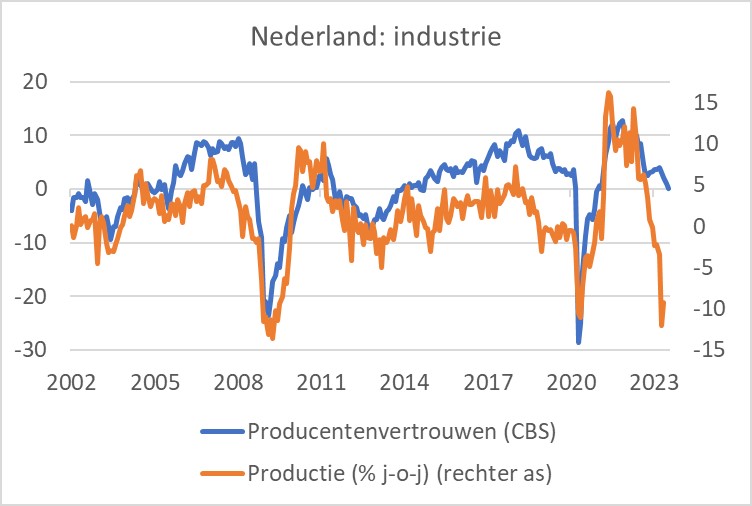

Selon l'indice CBS, la confiance des producteurs aux Pays-Bas a encore baissé en juillet. De 1,0 en juin à 0,1 en juillet. La moyenne de long terme est légèrement supérieure : 1,4. En particulier, une détérioration de l'évaluation des entrées de commandes a contribué à la baisse. Pourtant, je pense que le niveau de l'indice de confiance est encore remarquablement élevé. Le graphique suivant montre qu'il existe un écart important entre l'indice de confiance et la production réelle. En mai, le niveau de production était inférieur de pas moins de 9,2 % à celui d'un an plus tôt.

Récession inévitable

Cette semaine, la Fed et la BCE ont de nouveau relevé les taux directeurs. Ils ont laissé toutes les options ouvertes pour les décisions futures. Je ne pense pas que l'un ou l'autre soit "fait", bien qu'il y ait de bonnes chances que la Fed laisse les taux d'intérêt inchangés en septembre.

En raison d'effets de base, les chiffres de l'inflation vont nettement baisser dans les mois à venir. Mais cela masque certains problèmes sous-jacents. L'inflation dans la zone euro est actuellement générée principalement dans le secteur des services. Les salaires jouent ici un rôle majeur. Compte tenu du marché du travail tendu, je crains que la croissance des salaires ne se modère pas suffisamment pour permettre un taux d'inflation de 2 % à moyen terme. C'est pourquoi je pense que la BCE augmentera encore les taux d'intérêt.

Pendant ce temps, l'économie de la zone euro s'affaiblit visiblement. Je continue donc de croire qu'une récession est inévitable.

L'économie américaine se porte mieux. C'est positif, mais en même temps un problème. Pour les États-Unis, je crains que le cycle économique reste trop fort pour atteindre l'objectif d'inflation de 2 %. C'est pourquoi je pense que la Fed devra éventuellement augmenter encore les taux d'intérêt.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée