Opinie Hans de Jong

De bonnes nouvelles économiques en provenance d'Allemagne, enfin...

Il est difficile d'être optimiste quant à l'économie allemande. Pendant des années, ils ont accordé plus d'attention à leurs finances publiques qu'à leurs infrastructures. La grande industrie automobile trébuche d'un problème à l'autre depuis des années. Pour le moment, ils produisent encore un tiers de voitures en moins qu'en 2012. Et maintenant que la demande de voitures se redresse dans le monde, la concurrence de la Chine est également féroce. L'industrie énergivore est en difficulté en raison des prix élevés et incertains de l'énergie. L'Allemagne a également accueilli plus d'un million de réfugiés ukrainiens (les Pays-Bas un peu moins de 95.000 XNUMX). Et maintenant, les footballeuses allemandes ont également été expulsées de la Coupe du monde par la Colombie et le Maroc ...

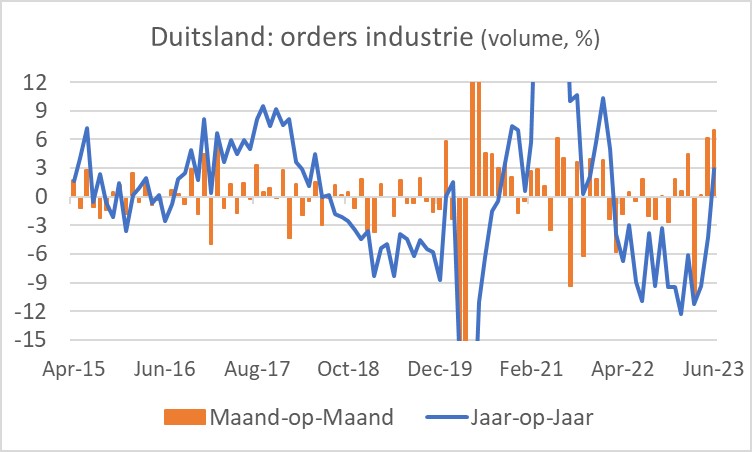

À un tel moment, de bonnes nouvelles sont souhaitées. C'est arrivé ce matin. Le volume des nouvelles commandes dans l'industrie manufacturière allemande était de 7,0 % plus élevé en juin qu'en mai. Pour la première fois depuis février de l'année dernière, les prises de commandes ont également été supérieures à celles du même mois de l'année précédente.

La question est de savoir si cela a lancé une nouvelle tendance ou s'il s'agit simplement de volatilité. En faveur d'une vision optimiste, une partie de la faiblesse précédente a été causée par des entreprises qui ont réduit leurs stocks. Un tel processus finira par prendre fin. Si l'épuisement des stocks cède soudainement la place à la constitution de stocks, les choses peuvent aller vite. Peut-être que les entrepreneurs ont fortement puisé dans leurs stocks en prévision d'une récession. Si cela ne se produit pas, il peut arriver un moment où une entreprise modifie son approche.

Un récit plus négatif s'appuie sur d'autres arguments. Bien sûr, une augmentation de 7 % des commandes en un mois est formidable, mais selon Destatis, le CBS allemand, le chiffre a été aidé par une augmentation de 89 % des commandes dans l'aviation. Il s'agit probablement d'une ou de quelques commandes en provenance de l'UE. Les commandes en provenance des autres pays de l'UE ont augmenté de 27 %. Les commandes intérieures, en revanche, étaient toujours en baisse de 2% d'un mois sur l'autre.

Autre nuance à cet optimisme, les commandes ont été très volatiles ces derniers mois. Nice, cette augmentation de 7,0% en juin, qui fait d'ailleurs suite à une augmentation presque aussi agréable de 6,2% en mai. En revanche, les commandes ont chuté de près de 11 % en mars. Si l'on compare juin à février, on note un +1,4% raisonnable mais pas spectaculaire.

Il faudra vraiment attendre quelques mois pour voir s'il y a vraiment une reprise.

Pendant que je travaille sur les points positifs, il faut aussi mentionner que l'indice néerlandais NEVI, l'indice de confiance des directeurs d'achats de l'industrie, est devenu légèrement moins négatif en juillet : 45,3 contre 43,8 en juin. Le fait que la valeur soit toujours inférieure à 50 implique que le secteur reste sous une pression considérable. Cependant, le pessimisme diminue quelque peu. C'est un début. Une semaine plus tôt, il est apparu que l'indice CBS, qui mesure la confiance des producteurs dans l'industrie manufacturière, avait encore légèrement baissé en juillet. Avec une hausse en juillet, l'indice NEVI s'écarte de ce qui se passe dans les autres pays. Alors là aussi il ne faut pas tout de suite devenir euphorique, mais c'est assurément une lueur d'espoir.

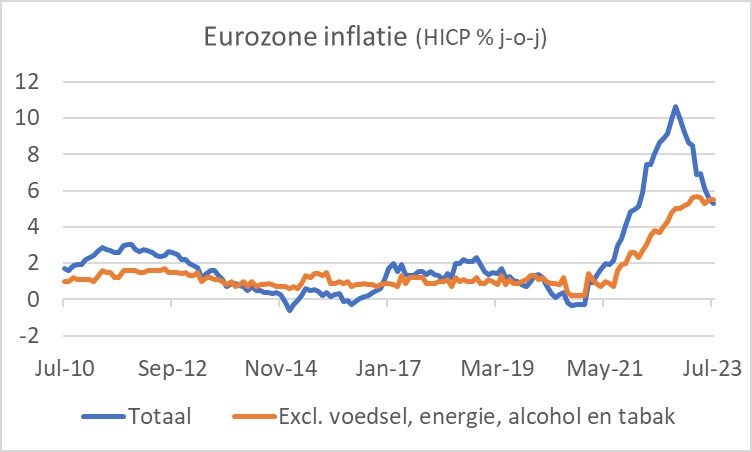

L'inflation européenne continue de baisser. En juillet, le compteur est provisoirement à 5,3%. En juin, il était encore de 5,5 %. Eurostat a également publié des chiffres pour quatre groupes de produits sous-jacents pour accompagner ces chiffres provisoires. L'inflation a ralenti dans les biens industriels (5,0 % en juillet contre 5,5 % en juin) et dans l'alimentation (10,8 % en juillet, après 11,6 % en juin). Dans l'énergie, le rythme de baisse des prix s'est accéléré : -6,1% en juillet contre -5,6% en juin. Les mauvaises nouvelles sont venues du secteur des services. L'inflation y a augmenté, passant de 5,4 % en juin à 5,6 % en juillet. L'inflation sous-jacente, c'est-à-dire l'inflation hors énergie, alimentation, alcool et tabac, est restée stable à 5,5 %.

Ce rapport sur l'inflation offre « quelque chose pour tout le monde ». Les faucons au sein de la BCE signaleront une inflation persistante dans le secteur des services à forte intensité de main-d'œuvre. Les pigeons, en revanche, signalent la tendance à la baisse du taux d'inflation global. Il y a de fortes chances que cette tendance se poursuive dans les mois à venir. En août, septembre et octobre de l'année dernière, les prix ont augmenté de plus de 1 % chaque mois. Cette chance semble maintenant faible. Si la hausse mensuelle des mois à venir est inférieure à celle de l'an dernier, le taux d'inflation baissera en raison d'effets de base.

Les effets de base joueront également en faveur d'une forte baisse de l'inflation néerlandaise dans les mois à venir. Selon la « quick estimate » du CBS, notre inflation est passée de 5,7 % en juin à 4,6 % en juillet. Cela m'a en fait encore déçu, car cela implique que les prix ont encore augmenté d'environ 1,1% en juillet par rapport à juin. Cela est sans aucun doute dû à l'augmentation des droits d'accise sur les carburants, ou plus exactement à la fin partielle de la réduction temporaire des droits d'accise mise en œuvre en avril dernier. De plus, la hausse du prix du pétrole brut aura contribué à la hausse mensuelle des prix. Enfin, l'inflation aura également reçu une poussée (à la hausse) des loyers. Ils ont un poids d'environ 20 % dans notre panier d'inflation. Les loyers sont étroitement contrôlés dans notre pays, même dans le « secteur libre ». Néanmoins, l'augmentation maximale des loyers cette année est supérieure à celle de l'an dernier. Statistics Netherlands n'a pas encore publié les détails, mais l'augmentation annuelle des loyers, qui a toujours lieu en juillet, aura probablement été plus élevée cette année que les 3,0 % de l'année dernière.

Le PIB de la zone euro a augmenté de 0,3 % au deuxième trimestre par rapport au premier trimestre, selon des chiffres préliminaires. Cela n'a pas déçu. Comme d'habitude, il y avait une grande variation entre les différents pays. Par exemple, l'économie italienne s'est contractée de 0,3 %, l'économie allemande a stagné, mais l'économie française a progressé de 0,5 %. Les détails qui pourraient expliquer les différences ne sont pas encore disponibles.

Argument pour de nouvelles hausses de taux

Les commandes passées à l'industrie allemande en juin n'étaient pas moins de 7,0 % supérieures à celles de mai. Cela peut signifier que le processus d'épuisement des stocks touche à sa fin. Ce serait une bonne nouvelle. D'autre part, le chiffre de juin a été aidé par une forte augmentation des commandes dans la construction aéronautique. Ce sont des commandes « volumineuses » et donc souvent volatiles. Parce que les montants en jeu sont importants, cela a un impact notable sur le chiffre total. Reste à savoir si l'amélioration se poursuivra dans les mois à venir.

Selon l'indice NEVI, les entrepreneurs industriels néerlandais sont devenus légèrement moins négatifs quant à l'avenir. Cela signifie que l'indice s'écarte de ce que montrent des chiffres comparables dans d'autres pays.

L'inflation dans la zone euro et aux Pays-Bas a continué de baisser en juillet. L'inflation sous-jacente n'a pas diminué et l'inflation dans le secteur des services à forte intensité de main-d'œuvre a en fait quelque peu augmenté dans la zone euro et aussi chez nous. Cela donne aux faucons au sein de la BCE un argument pour plaider en faveur de nouvelles hausses de taux.

L'économie de la zone euro a progressé de 0,3 % au deuxième trimestre. C'est légèrement mieux que prévu et soutiendra également les faucons au sein de la BCE. L'économie n'est apparemment pas entrée en récession, ce n'est donc pas un argument pour s'abstenir de nouvelles hausses de taux.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée