Opinie Hans de Jong

Le débat sur la récession n'est pas tranché, la pauvreté dans une certaine perspective

Les indices des directeurs d'achat sont décevants. L’économie américaine est plus forte que prévu, mais je pense que c’est temporaire. Je ne vois pas d'où devrait venir une accélération de la croissance en Europe. Selon le Bureau central de planification (CPB), la pauvreté augmentera l'année prochaine, mais la tendance à long terme de la pauvreté est à la baisse. La participation au marché du travail et l’éducation sont cruciales, mais les personnes issues de l’immigration non occidentale obtiennent de mauvais résultats sur ces deux facteurs. Une politique efficace contre la pauvreté doit se concentrer sur ce point

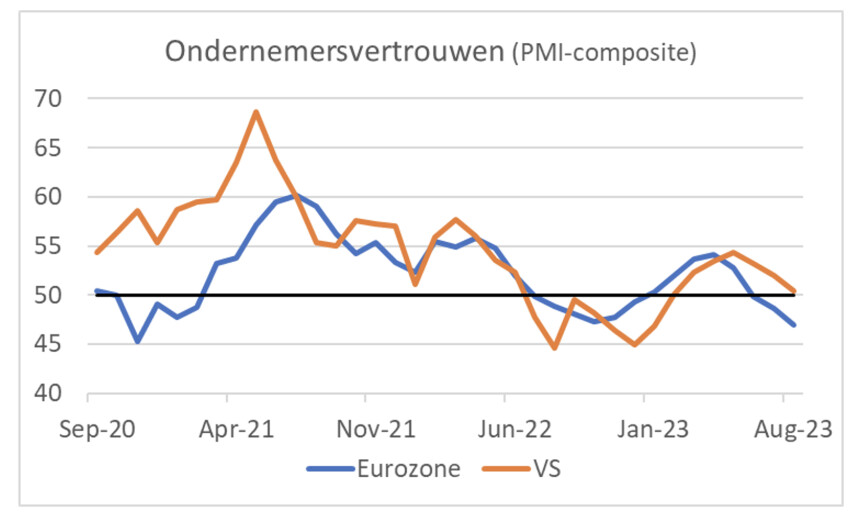

En ce qui concerne l'économie, je voudrais rappeler les chiffres provisoires de S&P Global sur la confiance des entreprises : les indices des directeurs d'achat. Les choses ne s'annoncent pas bien pour l'Europe et les États-Unis en août. L'indice composite (c'est-à-dire ceux de l'industrie et des services combinés) de la zone euro s'est établi à 47,0 en août. C’est le troisième mois consécutif en dessous de 50. Ce chiffre marque le tournant entre la croissance et la contraction. Ce chiffre n’avait pas été aussi bas depuis 33 mois. Aux États-Unis, cette mesure est tombée à 50,4, juste au-dessus du point d’expansion-récession.

Les lecteurs fidèles savent que je me préoccupe depuis un certain temps de l’industrie allemande. L'indice des directeurs d'achat du mois d'août dans l'industrie allemande n'est certainement pas positif. Celui-ci s'élève à 39,7, après 41,0 en juillet. La dernière fois que l’indice de confiance a été encore plus bas, c’était en mai 2020.

Je dis depuis un certain temps qu’une récession est inévitable. L'Allemagne et les Pays-Bas ont déjà connu deux trimestres de contraction. La zone euro dans son ensemble et les États-Unis n’ont pas cela. En particulier aux États-Unis, l’optimisme grandit quant à la capacité de l’économie à éviter un ralentissement brutal de la croissance, sans parler d’une récession. En fait, la Réserve fédérale d’Atlanta calcule ce qu’on appelle GDPNow. Cette mesure hebdomadaire reflète la croissance du PIB au cours du trimestre en cours sur la base des chiffres macroéconomiques publiés à ce jour. Le calcul le plus récent pour le trimestre en cours est de 5,9% de croissance annualisée par rapport au deuxième trimestre. C'est élevé.

Pas sûr d’éviter la récession

Je ne peux nier que la vigueur de l’économie américaine me surprend. Pourtant, je ne suis pas sûr qu’une récession puisse être évitée. Tout d'abord, je suis préoccupé par le marché immobilier. Il semble fortement surévalué et il est presque inévitable qu’une correction majeure ne soit qu’une question de temps. Deuxièmement, le consommateur américain a fait de son mieux ces derniers temps, mais à cette fin, il a utilisé les réserves financières accumulées pendant la période du coronavirus. Ils sont plus ou moins épuisés. Troisièmement, les finances publiques américaines continuent de se détériorer à un rythme remarquable. Je l'ai déjà souligné. Le déficit du gouvernement fédéral est passé d'environ 4 % du PIB à 8,5 % en peu de temps. Ce n’était certainement pas une impulsion ciblée, mais une telle détérioration du solde public permettra de toute façon d’injecter beaucoup d’argent dans l’économie et ne pourra que stimuler les dépenses totales. Une détérioration continue des finances publiques est hautement indésirable et peu probable. Cette impulsion va donc disparaître.

Je suis plus pessimiste sur l'Europe. Jusqu'à présent, ce n'est pas trop mal. L'économie est plus ou moins stagnante. Le problème, cependant, est qu’il reste difficile de savoir d’où viendra la reprise de la croissance. La récupération peut venir de trois directions. Premièrement, cela peut être dû au fait que les banques centrales ont tendance à réduire de manière agressive les taux d’intérêt en période de récession. En raison de l’inflation élevée, cela n’arrivera pas maintenant. Deuxièmement, les gouvernements peuvent sortir une économie d’une récession en augmentant les déficits publics. Ce n’est pas probable non plus à l’heure actuelle. Au contraire, de nombreux pays européens devront procéder à des réductions. Et troisièmement, la reprise peut passer par la croissance des exportations. Ce n’est pas si évident, étant donné les problèmes en Chine, la contraction du commerce mondial et le fait que les monnaies de certains des pays avec lesquels nous sommes en concurrence, comme le yen japonais et le yuan chinois, se sont récemment affaiblies.

Non, pour l’instant je reste prudent quant à l’économie mondiale et notamment à l’économie européenne.

Pauvreté : quelques nuances

Les élections approchent et le CPB a récemment prédit que la pauvreté augmenterait l'année prochaine si le gouvernement ne prend pas de mesures. Il n’est pas surprenant qu’il y ait beaucoup de discussions à ce sujet. La pauvreté dans un pays riche est évidemment terrible. Je ne veux certainement pas le banaliser, mais je pense qu’une certaine nuance s’impose. La pauvreté est un sujet très sensible. Ce qui me frappe, c'est l'usage des mots dans les différentes institutions. Le CPB parle sans détour de « pauvreté » et de « personnes vivant dans la pauvreté ». CBS choisit une formule moins lourde de « jusqu'à la limite de faible revenu » (même si je pourrais remplacer le mot « jusqu'à » par « en dessous ») et de « risque de pauvreté ». De plus, les normes diffèrent. Le CBS envisage en fait une sorte de limite de valeur fixe, le CPB utilise le critère de référence du Bureau de planification centrale et culturelle : « pas beaucoup mais suffisant ». Ce critère examine également ce qui devrait être considéré comme des besoins fondamentaux d’un point de vue social.

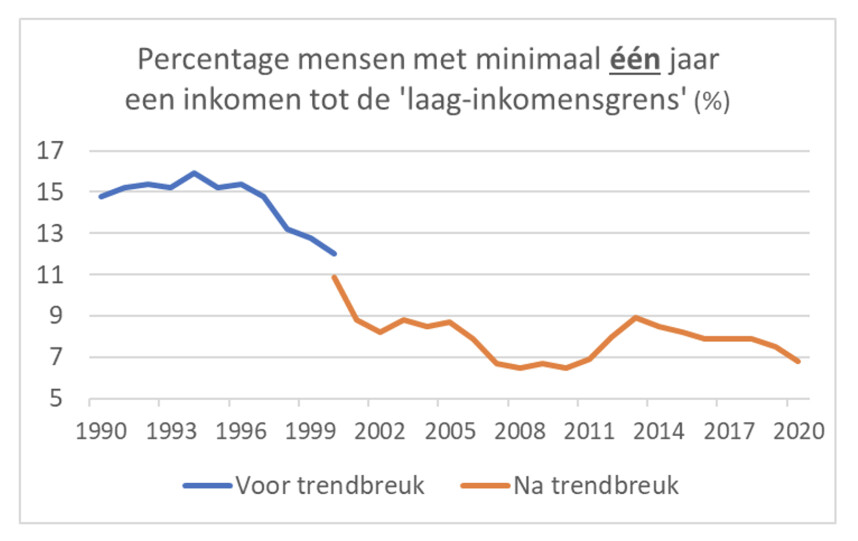

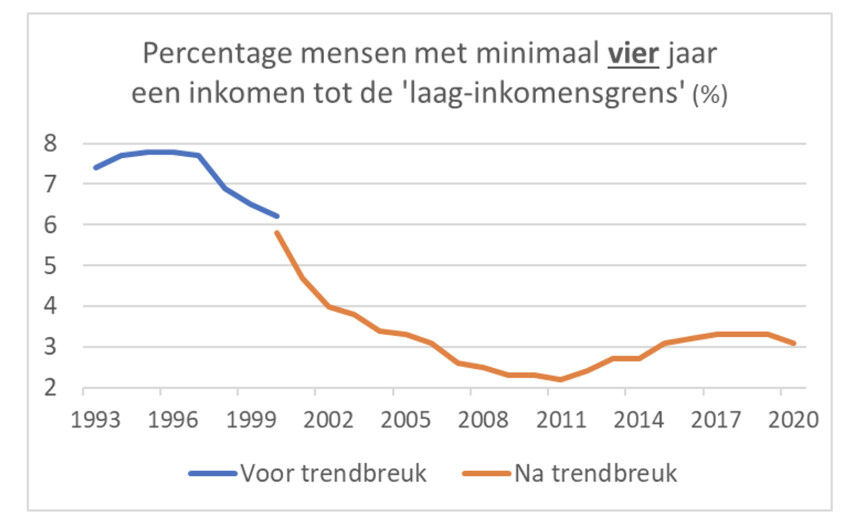

Le plafond de revenu de pauvreté utilisé par le CPB augmentera de 2021 % entre 2024 et 22,3. C'est plus que l'inflation. Les prestations sont liées à l’inflation et augmentent donc moins que le plafond de revenu du CPB. Les prestations étant souvent la principale source de revenus des familles à faible revenu, il n’est pas surprenant que la pauvreté calculée augmente. Cela ne signifie pas nécessairement que ces personnes ont (encore) moins à dépenser en termes réels. La pauvreté augmentera l’année prochaine en raison de l’expiration des mesures de soutien temporaires. Mais même si le gouvernement ne prend pas de nouvelles mesures de soutien, la pauvreté sera plus faible en 2024 qu’en 2021. Heureusement, la tendance à long terme est également à la baisse, comme le montrent les deux images suivantes. Pour cela, j'ai utilisé les chiffres du CBS et donc aussi la définition de la pauvreté du CBS, c'est-à-dire un revenu inférieur à leur définition de « faible revenu ».

Les images montrent également que la pauvreté est cyclique. La pauvreté augmente en période de faible croissance et surtout en période de récession. Dans le débat sur l'opportunité de la croissance économique (le débat sur la « décroissance »), cela me semble être un fait intéressant, mais ce n'est pas la question. Selon les chiffres du CPB, la pauvreté diminuera en 2022 et 2023. Ceci est sans doute lié à diverses mesures de soutien. Aucun chiffre CBS n’est encore disponible pour ces années. Il est clair que les ménages à faibles revenus ont été durement touchés par l’inflation, car les prix de l’énergie et des denrées alimentaires ont augmenté de manière disproportionnée et qu’ils y consacrent une part relativement importante de leurs revenus.

Fin juin, le CPB a publié un document intitulé « Calcul des options politiques pour réduire la pauvreté ». Cela comprend l'augmentation des allocations, du salaire minimum, du budget des enfants et, par exemple, des allocations familiales. Les chiffres fournissent aux décideurs politiques une vision claire des effets de diverses mesures. Très bien bien sûr. Il convient de noter qu’il s’agit du soulagement des symptômes. Avoir un travail rémunéré est clairement le meilleur remède contre la pauvreté, même si malheureusement cela ne constitue pas une garantie. Ceux qui souhaitent lutter plus fondamentalement contre la pauvreté peuvent donc se concentrer au mieux sur la promotion de la participation au marché du travail. Le niveau d’éducation est également un facteur déterminant de la pauvreté. Une réduction efficace de la pauvreté à long terme n’est donc pas possible sans réduire les taux d’abandon scolaire.

Ce qui me frappe également lorsque je regarde les chiffres de la pauvreté, c'est que la pauvreté parmi les personnes issues de l'immigration non occidentale est beaucoup plus élevée que parmi les autres. La part des personnes issues de l’immigration non occidentale dans la pauvreté augmente également régulièrement. Je ne peux pas évaluer dans quelle mesure cela peut s’expliquer par la proportion croissante de personnes issues de l’immigration non occidentale. Les personnes issues de l’immigration non occidentale ont, en moyenne, un niveau d’éducation nettement inférieur à celui des autres et leur participation au marché du travail est plus faible.

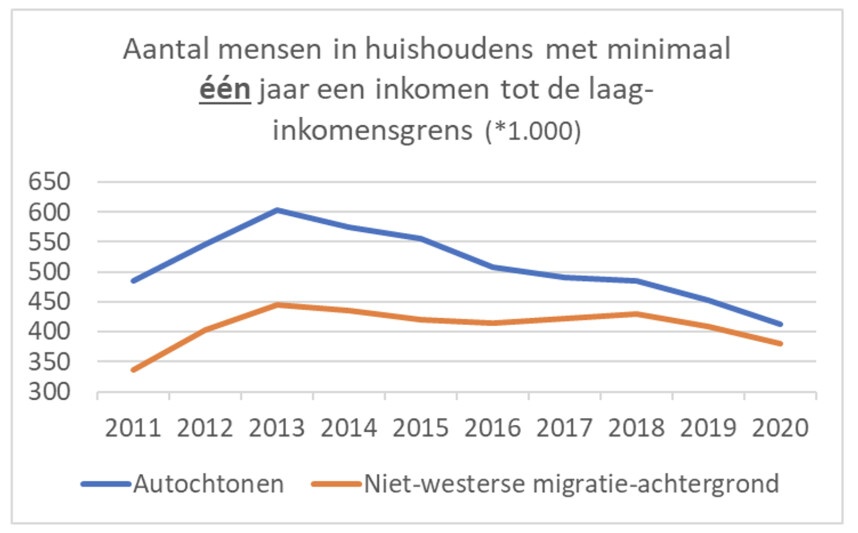

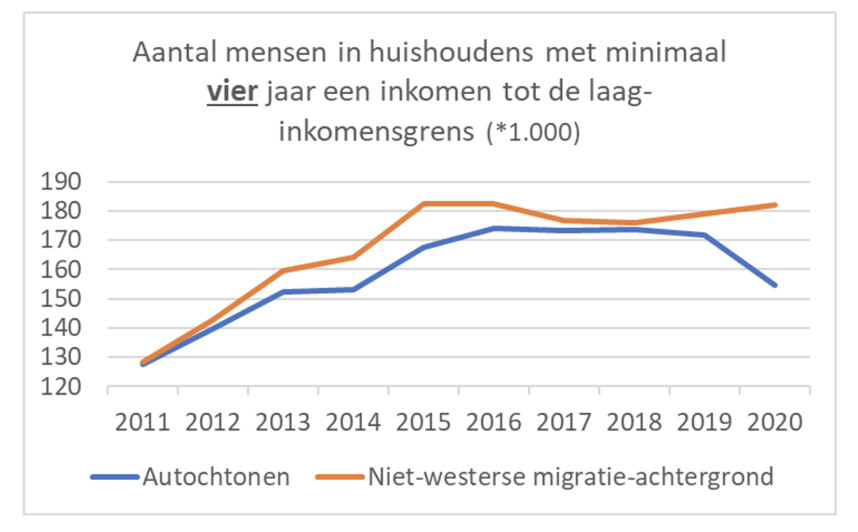

L'image suivante montre que le nombre de autochtones confrontés à un revenu inférieur au « seuil de faible revenu » pendant au moins un an était considérablement plus faible en 2020 qu'en 2011. Cela me semble encourageant.

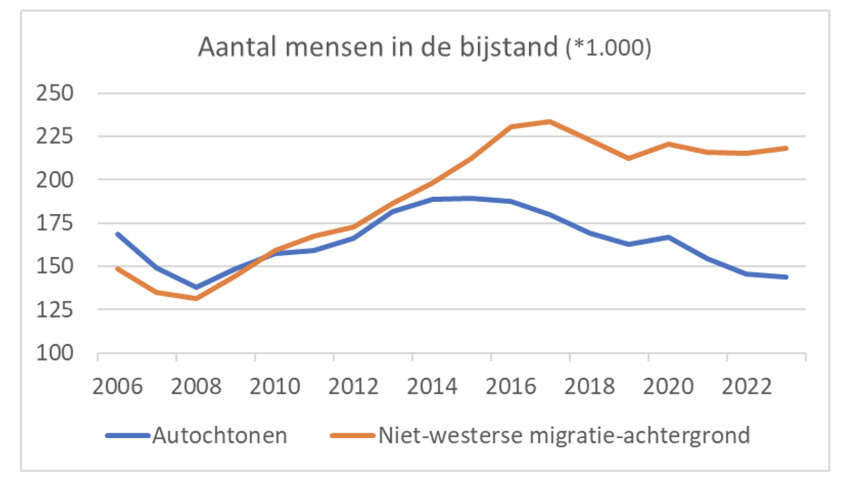

En chiffres absolus, les personnes issues de l'immigration non occidentale sont plus nombreuses que les autochtones à vivre longtemps dans la pauvreté, même si les autochtones sont bien plus nombreux. Le nombre absolu de personnes issues de l’immigration non occidentale bénéficiant de l’aide sociale dépasse également largement le nombre de Néerlandais de souche bénéficiant de prestations d’aide sociale, une évolution qui a principalement commencé après 2014.

Le niveau d’éducation et la participation au marché du travail semblent ici être des facteurs cruciaux. Je conclurais donc que les politiques efficaces de lutte contre la pauvreté à long terme devraient principalement se concentrer sur le niveau d’éducation et la participation au marché du travail des personnes issues de l’immigration non occidentale.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Catastrophe printanière imminente dans les grandes cultures

- 2.Marché laitier : beaucoup de rouge, peu de vert

- 3.La météo reste variable pour le moment

- 4.Hotchpotch au marché aux porcs néerlandais

- 5.Les prix exorbitants des engrais se poursuivent

- 6.Qui attend qui dans la chaîne du porc ?

- 7.Désinvestissements sur le marché du lait en poudre

- 8.La sécheresse fait grimper les prix du blé

- 1.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 2.Succès Adema avec un triste avantage en élevage

- 3.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 4.Lactoferrine de et sans lait FrieslandCampina

- 5.Un printemps marécageux se reflète dans les prix des engrais