Opinie Hans de Jong

Ne vous laissez pas berner par la baisse de l'inflation

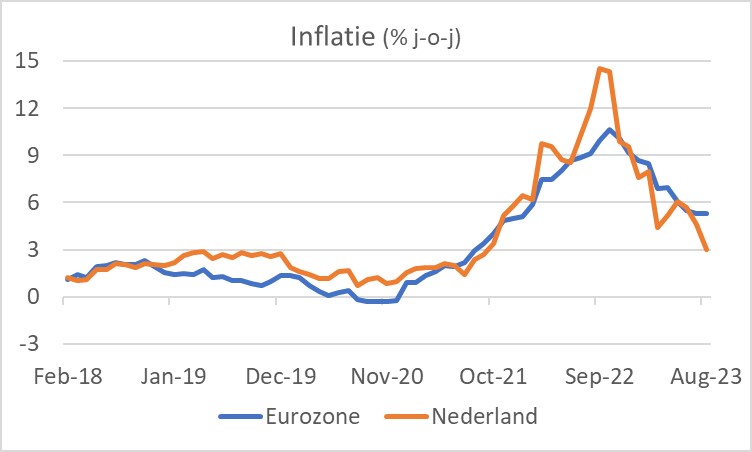

Notre taux d'inflation était de 3,0 % en août, nettement inférieur aux 4,6 % de juillet. Toutefois, cela était principalement dû à « l’effet de base ». En août de l'année dernière, les prix ont augmenté de 2,0 % en un mois. Bien entendu, ces 2,0 % sont en retrait du taux d’inflation d’une année sur l’autre. Un effet de base important se produit à nouveau en septembre et en octobre, car les prix de l'année dernière ont augmenté respectivement de 2,4% et 1,1%. À moins que quelque chose de fou n’arrive, notre taux d’inflation va chuter fortement au cours des deux prochains mois. En octobre, nous pourrions même enregistrer un chiffre légèrement négatif.

Pourtant, tout semble mieux qu’il ne l’est. Car en août de cette année, les prix ont encore augmenté d'environ 0,4% en glissement mensuel. Si une telle hausse se poursuit pendant douze mois, le taux d'inflation se situera toujours autour de 5 %. Il faut également se rendre compte qu’un fort effet de base négatif nous attend en novembre. En novembre de l'année dernière, les prix ont chuté de 3 % en glissement mensuel. Cela était bien entendu dû à l’énorme fluctuation des prix de l’énergie.

Dans l'ensemble de la zone euro, l'inflation est restée inchangée en août par rapport à juillet : 5,3%. L'inflation sous-jacente a légèrement diminué : de 5,5% en juillet à 5,3% en août. Cela signifie que l’inflation sous-jacente reste inconfortablement élevée et que la BCE va sans aucun doute augmenter encore ses taux d’intérêt.

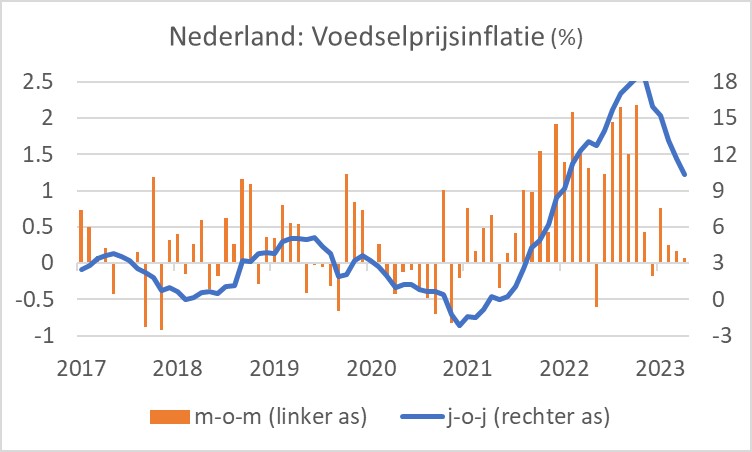

Tout le monde doit manger, c’est pourquoi une grande attention est accordée aux prix des denrées alimentaires. Les prix des denrées alimentaires suivent les prix du marché mondial et les prix de l’énergie, avec toutefois des décalages importants. L’image suivante montre que l’inflation des prix alimentaires a désormais considérablement diminué, mais que jusqu’à présent, les prix ont augmenté presque tous les mois. Heureusement, cette augmentation mensuelle est désormais faible et je m’attends à ce que les prix des denrées alimentaires baissent légèrement dans un avenir proche. Cela se produit déjà avec certains produits. Le prix du lait est en baisse depuis plusieurs mois.

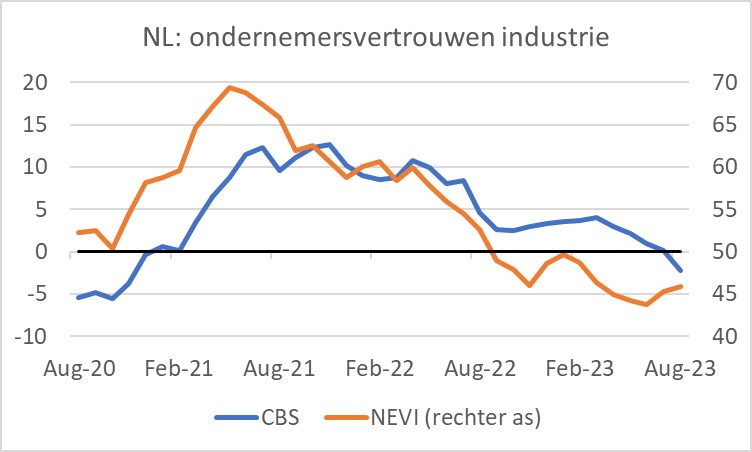

Le secteur est sous pression partout depuis un certain temps. Cela a diverses causes. La hausse des taux d’intérêt et les prix élevés de l’énergie en sont deux exemples. Par ailleurs, la reprise en Chine est très décevante. Surtout, l’industrie est aux prises avec l’épuisement des stocks. La pandémie a provoqué d’importantes perturbations logistiques et d’énormes problèmes de livraison. Les entrepreneurs ont alors décidé de stocker du matériel chaque fois qu’ils le pouvaient. Les problèmes d’approvisionnement étant désormais résolus, des stocks importants ne sont plus nécessaires. De plus, le maintien de stocks importants est devenu coûteux en raison de la hausse des taux d’intérêt. En outre, les prix de nombreuses matières premières sont sous pression, de sorte que les entrepreneurs disposant de stocks importants courent des risques de prix importants.

Lorsque les entreprises puisent dans leurs stocks, elles produisent moins qu’elles ne vendent. Si toutes les entreprises le font en même temps, une spirale descendante se produira. Cela se voit dans les données sur la confiance des entreprises et les indices des directeurs d’achat. L'indice CBS de confiance des entreprises est passé de +0,1 en juillet à -2,2 en août, le chiffre le plus bas depuis novembre 2020. Cela est conforme aux chiffres de la production réelle, qui montrent une forte contraction sur un an. L'indice NEVI, qui reflète l'évaluation des directeurs d'achat, était inférieur à 50 pour le douzième mois consécutif en août, suggérant une poursuite de la contraction du secteur. Un point positif pourrait être la légère amélioration de l’indice NEVI : de 45,3 en juillet à 45,9 en août. Il s'agit du deuxième mois consécutif au cours duquel l'indice a légèrement augmenté. Les détails donnent l’impression qu’il ne faudra pas longtemps avant que le processus de décomposition des stocks soit terminé.

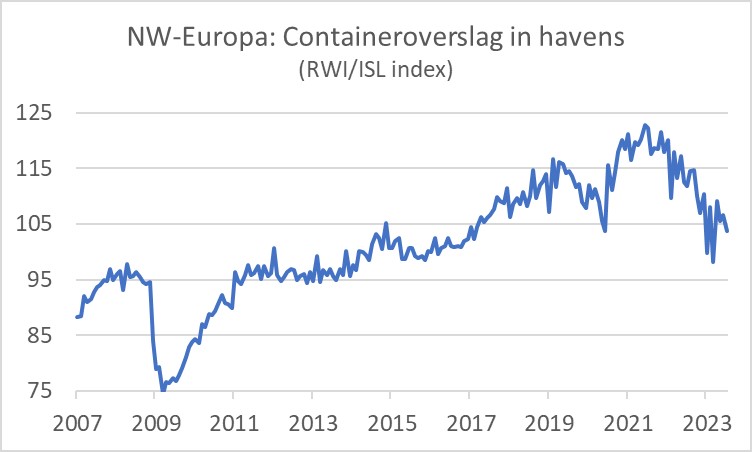

Pour l’instant, nous n’observons aucune évolution positive dans les ports. L'indice conteneurs RWI/ISL, qui mesure le débit de conteneurs dans les ports de Hambourg, Brême/Bremerhaven, Rotterdam, Anvers, Zeebrugge et Le Havre, a baissé de 2,6% en juillet par rapport à juin et était donc inférieur de 7,2% à celui d'un an plus tôt.

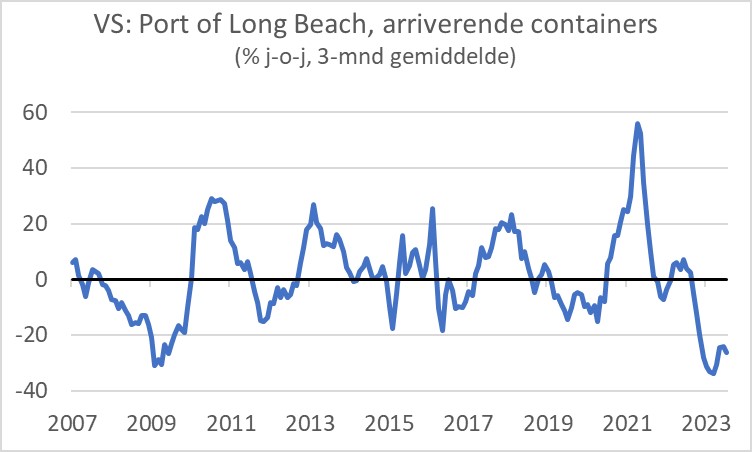

Le transport de conteneurs dans l’océan Pacifique ne connaît pas non plus de croissance. La photo suivante montre l'évolution du nombre de conteneurs arrivant au port de Long Beach, sur la côte ouest américaine. C’est toujours clairement négatif.

Points positifs en Asie

Il y a aussi quelques points lumineux, bien qu'ils soient rares et que leur lumière ne soit pas encore forte. Les deux indices de confiance des industries chinoises se sont améliorés en août. L'indice de référence chinois CBS s'est amélioré, passant de 49,3 en juillet à 49,7 en août. Celui de S&P Global, également appelé indice Caixin, est même passé au-dessus de 50. De 49,2 en juillet, il est passé à 51,0 en août.

Un autre point positif est noté dans les chiffres du commerce coréen pour le mois d’août. Même si la valeur des exportations a été inférieure de 8,4% à celle d'un an plus tôt, c'est mieux que prévu et certainement bien meilleur que les -16,4% enregistrés en juillet. La prudence est de mise dans l'interprétation de ces chiffres, car ils sont volatils.

La croissance du crédit et de la monnaie dans la zone euro est préoccupante

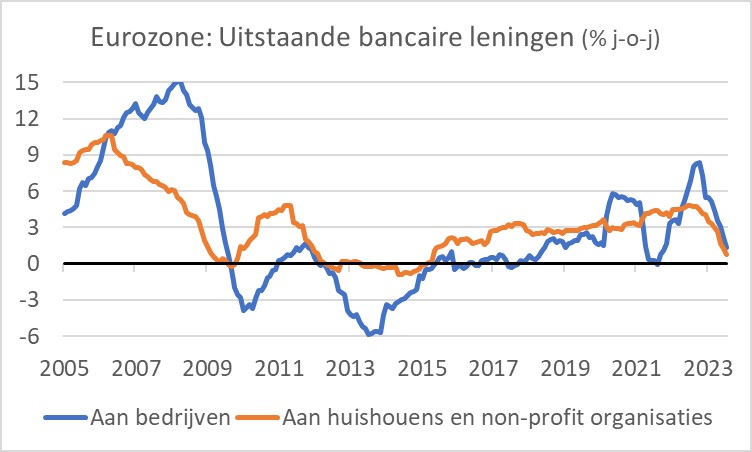

Plus tôt cette semaine, la BCE a publié les chiffres de la croissance des prêts et de la masse monétaire pour le mois de juillet. Cela ne nous rend pas très heureux. Les deux images suivantes montrent pourquoi. L'encours du crédit est encore légèrement supérieur à celui de juillet de l'année dernière, mais le taux de croissance a récemment fortement diminué.

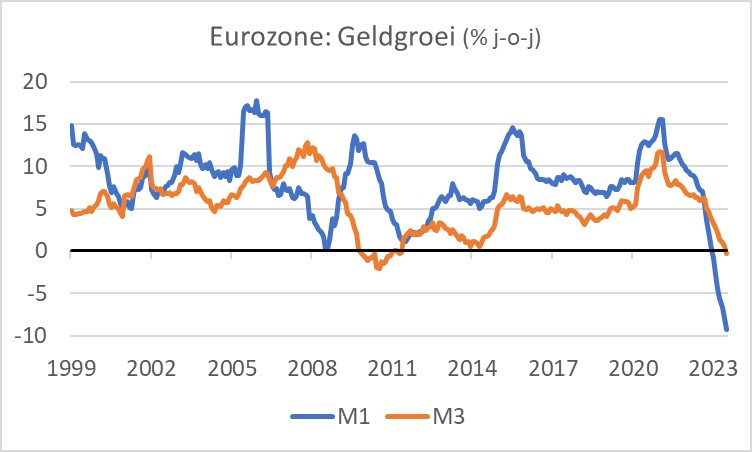

La croissance monétaire dans la zone euro est également en déclin. En fait, ce que l’on appelle l’agrégat monétaire M1 diminue depuis un certain temps, et ce n’est pas non plus très économique. Nous n’avons pas vu une telle contraction depuis l’introduction de l’euro. M1 inclut l’argent physique dans nos portefeuilles, mais surtout l’argent présent dans les soldes bancaires immédiatement disponibles. Dans le passé, la croissance de M1 s’est souvent révélée être un assez bon indicateur du cycle économique à court terme. Espérons que cette fois, ce sera différent.

L’économie américaine donne des signaux étonnamment opposés. La croissance économique est forte. Même si le chiffre du deuxième trimestre a été ajusté à la baisse, il est certainement correct, à 2% en rythme annualisé. La croissance au troisième trimestre devrait largement dépasser celle du deuxième trimestre.

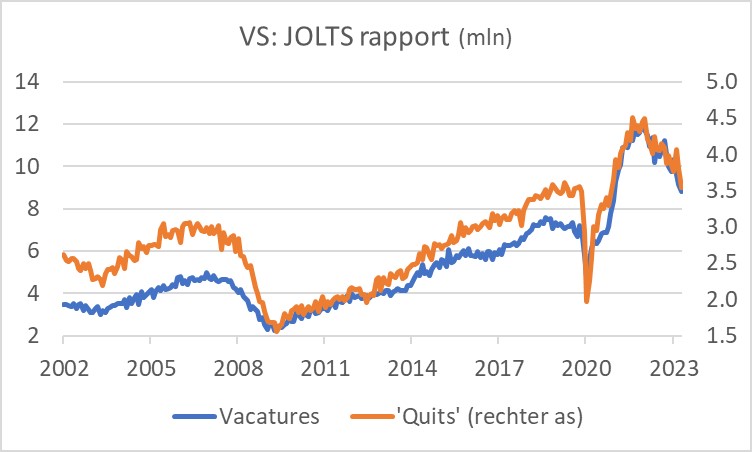

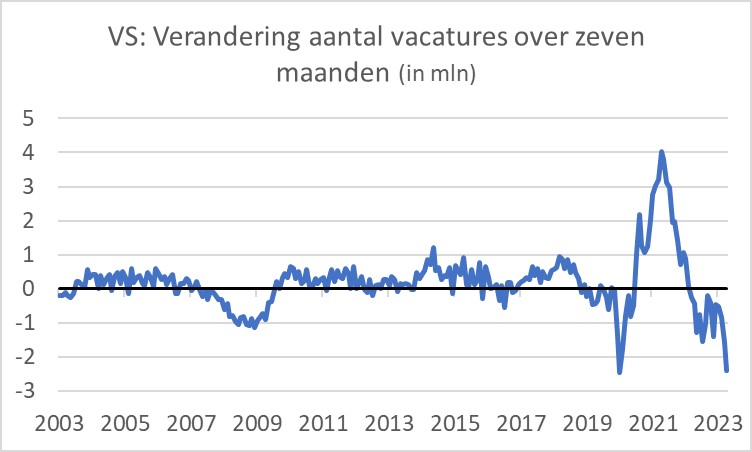

Néanmoins, le marché du travail américain semble désormais se détendre. Le rapport dit JOLTS (Job Openings and Labor Turnover Survey) montre que le nombre de postes vacants diminue actuellement rapidement. En juillet, 8,8 millions de postes vacants ont été dénombrés. En juin, ils étaient encore 9,2 millions et en décembre 2022, ils étaient 11,2 millions. En juillet, il y avait 5,8 millions de chômeurs. Le nombre de personnes qui se résignent (les « démissions ») diminue également. Je pense que les chiffres confirment mes soupçons selon lesquels de nombreuses entreprises ont des postes vacants qu'elles ne souhaitent pas pourvoir à moins qu'un bon candidat ne se présente. On pourrait dire que le resserrement du marché du travail a conduit à une certaine « inflation » du nombre de postes vacants. Cela réduira également la croissance des salaires et c’est en fait exactement ce que souhaite la Réserve fédérale.

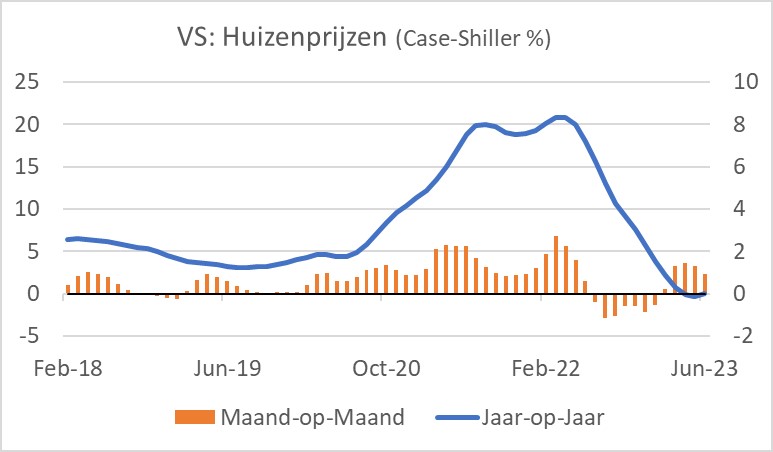

La forte hausse des taux d’intérêt, et donc aussi des taux hypothécaires, a mis sous pression le marché immobilier américain. Comme chez nous. Les prix de l’immobilier augmentent à nouveau d’un mois sur l’autre, comme le montre la dernière image. Si la hausse des prix se poursuit, cela signifie à mon avis que les taux d’intérêt ne sont pas suffisamment élevés pour refroidir suffisamment l’économie. Il pourrait alors également s’avérer difficile d’atteindre l’objectif d’inflation.

Les taux d’intérêt continuent-ils à augmenter ?

Notre inflation a fortement chuté en août. Cette baisse se poursuivra en septembre et octobre. Cependant, ne vous y trompez pas. Cette diminution est en grande partie due à l’effet de base. En novembre, l'effet de base travaille très fort dans l'autre sens. L’inflation n’a en aucun cas été surmontée.

Le secteur est en difficulté depuis un certain temps déjà. Il semble que le processus d’internement des stocks soit presque terminé. Lorsque le cycle des stocks s’inverse, cela peut stimuler l’activité à court terme. Aucune amélioration n’est encore visible dans le transport de conteneurs en Europe et dans le Pacifique, mais avec un peu de bonne volonté, des points positifs peuvent être observés en Chine et en Corée.

La croissance de l’encours du crédit bancaire dans la zone euro a considérablement ralenti ces derniers temps. Ce n'est pas bon signe. Ce n’est pas non plus un bon signe que la masse monétaire M1 diminue rapidement.

Les chiffres macroéconomiques américains dressent un tableau confus. La croissance économique du trimestre en cours est considérablement plus élevée que celle des trimestres précédents. Pourtant, le marché du travail se détend. Les prix de l’immobilier ont de nouveau augmenté ces derniers mois. J’ai l’idée troublante que la hausse des prix de l’immobilier implique que les taux d’intérêt devront encore augmenter.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée