Opinie Hans de Jong

Récession : heureusement légère, mais probablement longue

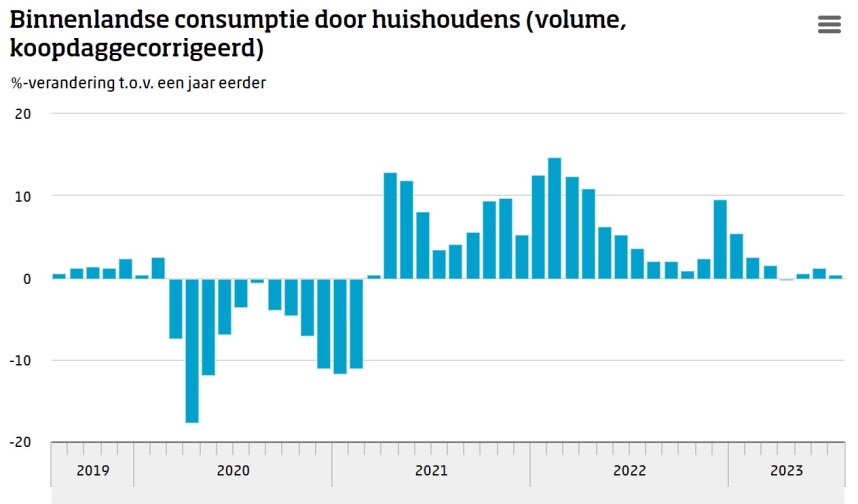

Le volume de la consommation des ménages dans notre pays était en juillet de 0,4% plus élevé qu'il y a un an. Nous avons dépensé plus en services et moins en biens. Toutefois, dans l’ensemble, la croissance s’est plus ou moins arrêtée. Bien entendu, nous l’avions déjà constaté à travers les chiffres du PIB, qui montrent une contraction de la consommation privée depuis deux trimestres. Les chiffres de l'inflation publiés par Statistics Pays-Bas suggèrent que l'inflation est actuellement en baisse rapide. Étant donné que les augmentations de salaires se poursuivent sans relâche à un rythme relativement élevé, on pourrait s'attendre à ce que le pouvoir d'achat s'améliore actuellement fortement et que la consommation puisse donc augmenter.

Les économistes de Rabo ont récemment souligné à juste titre qu'il y avait un problème avec les chiffres de l'inflation. L’année dernière, il s’est avéré que l’augmentation des prix de l’énergie rapportée par Statistics Nederland était bien supérieure à celle à laquelle les familles étaient confrontées. En effet, CBS utilisait chaque mois les tarifs des nouveaux contrats dans le calcul. Ceux-ci ont grimpé en flèche, mais de nombreuses familles avaient des contrats à durée indéterminée. Statistics Pays-Bas a désormais ajusté la méthode de calcul. Par exemple, ils disposent d’une ancienne série de l’indice des prix et d’une nouvelle série. On pourrait en fait penser que CBS réviserait les chiffres de l'année dernière en fonction de la nouvelle série. Mais cela pose des problèmes. Le taux d'inflation officiel est largement utilisé. Par exemple, les prestations sont indexées en fonction de ce chiffre. Si Statistics Pays-Bas devait réviser les chiffres, ces prestations devraient à nouveau être réduites. Le taux d’inflation officiel joue également un rôle important dans toutes sortes d’autres contrats.

La nouvelle méthodologie aboutit à un taux d’inflation plus faible pour 2022, mais à un taux d’inflation plus élevé pour 2023. Si Statistics Nederlands calculait pour 2022 avec l’ancienne méthodologie et pour 2023 avec la nouvelle, l’inflation pour les deux années ensemble serait considérablement exagérée. C'est pourquoi CBS a opté pour une solution provisoire. Le chiffre officiel de l'inflation qu'ils publient désormais indique dans quelle mesure le niveau des prix basé sur la nouvelle méthodologie est supérieur ou inférieur au niveau des prix d'il y a un an, basé sur l'ancienne méthodologie. C'est en fait comparer des pommes et des oranges, mais l'année prochaine, nous n'aurons plus à nous occuper de ce problème.

Selon Statistics Nederland, l'inflation était de 3,0 % en août. Les économistes de Rabo ont souligné que si l'on compare le niveau des prix du mois d'août de cette année, basé sur la nouvelle méthode, avec celui de l'année dernière, en utilisant la même nouvelle méthode, l'inflation est beaucoup plus élevée. Lorsque je fais ce calcul, j'arrive à un taux d'inflation de 8,1 %, en fait bien supérieur au chiffre de 3,0 % du CBS. En fait, ces 8,1% constituent une référence plus pure si l’on veut dire quelque chose sur l’évolution du pouvoir d’achat. Il n’est donc pas étonnant que la croissance de la consommation soit très faible.

Le marché du travail est en réalité tendu

Comme on le sait, nous vivons actuellement une récession dans notre pays, ce qui signifie que notre PIB est en baisse depuis deux trimestres consécutifs. Beaucoup soulignent avec une certaine satisfaction que la récession est modérée. Et c'est vrai. Les gens associent souvent une récession à une forte augmentation du chômage. Ce n’est pas le cas actuellement, le marché du travail étant en réalité tendu. Je voudrais ajouter une autre dimension à l'image de la « légère récession ». Et cela concerne la durée. Il existe normalement plusieurs options pour sortir d’une récession. La première consiste à baisser les taux d’intérêt. Ce n’est pas un problème pour le moment. Une deuxième option est une politique budgétaire expansionniste. Ce n’est pas non plus le cas. Une troisième option consiste à vous exporter pour vous sortir du pétrin. Mais pour l’heure, le commerce mondial est extrêmement faible. Une quatrième option consiste pour les entreprises à arrêter de stocker et à augmenter à nouveau leur production. Nous sommes confrontés depuis un certain temps déjà à une diminution des stocks dans les entreprises. Ce processus prendra fin à un moment donné. Cela donne un peu d'espoir. Mais je compare immédiatement cela avec le marché du travail tendu. L'augmentation de la production est rendue difficile par le manque de personnel.

Ma conclusion est donc qu’il est peut-être bien que cette récession soit légère, mais le problème est qu’elle pourrait durer longtemps. Je ne sais pas ce qui est mieux : une récession profonde mais courte suivie d'une reprise dynamique et forte ou une légère récession qui dure longtemps. Faites attention à ce que vous souhaitez.

L'industrie allemande continue de faire face à des nouvelles négatives

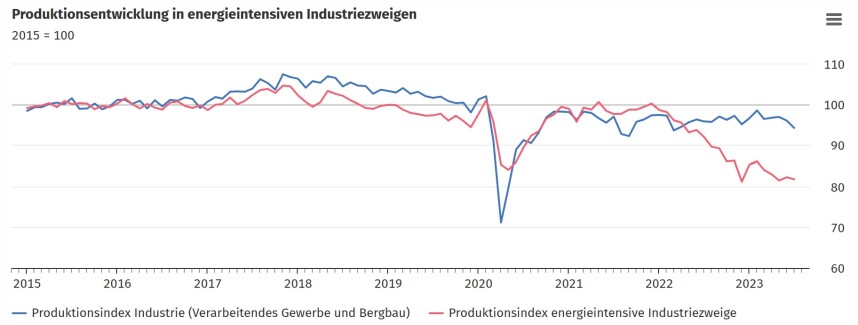

Il y a un mois, j'ai signalé que les commandes enregistrées par l'industrie allemande en juin avaient fortement augmenté par rapport au mois précédent, alors que les nouvelles commandes en mai avaient déjà été bien plus élevées qu'en avril. Cela semble briser une tendance négative. Je suis resté prudent, car le chiffre de juin a été aidé par un certain nombre de commandes importantes dans la construction aéronautique. Mes espoirs que l’industrie allemande ait pris une trajectoire ascendante ont été anéantis cette semaine. En juillet, les commandes ont encore baissé de 11,7%, après une hausse de 7,6% en juin et de 6,2% en mai. Les chiffres sont volatils. Par rapport à l'année dernière, le volume était inférieur de 10,5 % et de 5,3 % par rapport à décembre de l'année dernière. Donc tout est « moins ».

Le mois dernier, je craignais déjà que ces chiffres de commandes dressent un tableau trop positif car la production n'avait pas augmenté en juillet. La tendance à la baisse de l'activité industrielle s'est poursuivie en juillet. Le secteur manufacturier a produit en juillet 1,8% de moins qu'en juin (en juin la production a également baissé de 0,9% en rythme mensuel) et 1,5% de moins qu'un an plus tôt (y compris la construction et les mines. chiffres légèrement moins mauvais). Malgré la baisse des prix de l'énergie, la production dans les secteurs à forte intensité énergétique a également diminué en juillet : de 0,6% par rapport à juin et de 11,4% par rapport à juillet de l'année dernière. Par rapport à la mi-2021, avant le début de la hausse des prix de l’énergie, la production de l’industrie allemande à forte intensité énergétique a chuté de près de 20 % !

Je me répète, mais alors que la plupart des gens acceptent cela avec résignation, je crois qu'un désastre est en train de se produire ici pour l'économie allemande. L'industrie à forte intensité énergétique et l'industrie automobile sont les deux bastions de l'Allemagne. Même si la production automobile s’est légèrement redressée ces derniers mois (la production a augmenté de 30 % par rapport à son point bas d’il y a plus d’un an, mais reste environ 30 % inférieure à celle d’il y a quelques années), la question est de savoir dans quelle mesure cette augmentation est durable. Les ventes de voitures augmentent actuellement dans le monde entier, mais il s’agit principalement d’une reprise après une période très faible. La question cruciale pour les constructeurs automobiles allemands est de savoir s’ils seront capables de faire face à la concurrence croissante spectaculaire de la Chine. Ce qui m'inquiète, c'est que le gouvernement allemand ne voit pas les problèmes. Ou peut-être qu’ils voient les problèmes, mais n’ont aucune vision sur la manière de les résoudre. Le chancelier Scholz et ses collaborateurs refusent toujours de le faire. La politique énergétique est « l'éléphant dans la pièce ».

Des nouvelles un peu moins mauvaises en provenance de Chine

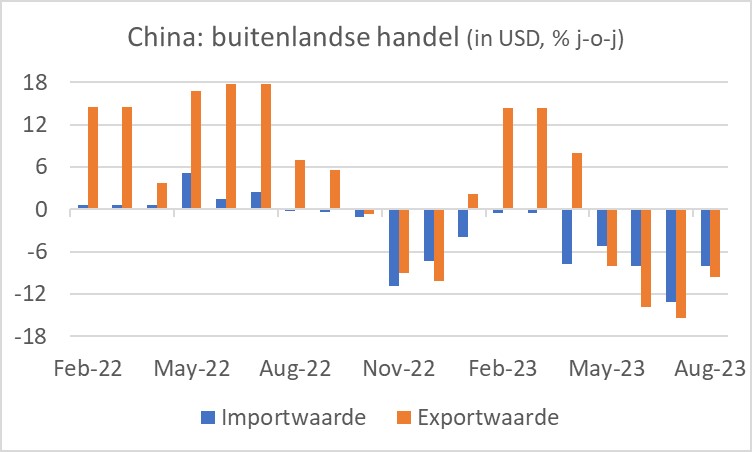

Les derniers chiffres du commerce extérieur chinois sont légèrement moins mauvais. En août, la valeur des exportations (en dollars) était inférieure de 8,8 % à celle d'un an plus tôt. C'était moins grave qu'un mois plus tôt. La valeur des importations était également bien inférieure à celle d'un an plus tôt, mais cette baisse était également moindre qu'en juillet. Cela pourrait indiquer que la tendance s’est inversée et que la reprise attendue de l’économie chinoise est enfin en train de décoller. Mais restons prudents. Jusqu’à présent, il ne s’agit que de petits « moins » et nous devons nous rappeler qu’il ne s’agit pas de volumes, mais de montants en dollars. C’est pourquoi j’aime aussi examiner les chiffres sur le débit des conteneurs dans les ports. Les chiffres du mois d'août ne sont pas encore disponibles, mais aucune amélioration n'est visible avant juillet.

Livre Beige La Fed suggère : pas de nouvelle hausse des taux en septembre

Les chiffres concrets de l'économie américaine montrent que la croissance du PIB au troisième trimestre devrait être très forte. Toutefois, le ton du Livre Beige de la Fed diffère de celui-ci. Le Livre Beige est un résumé des conclusions tirées par les banques régionales de la Réserve fédérale sur l'état de l'économie. À cette fin, ils organisent périodiquement des discussions avec le monde des affaires de tout le pays. Il s’agit donc d’un rapport qualitatif et non statistique. Cela ajoute donc de la couleur aux données statistiques.

Le dernier Livre Beige parle d’un affaiblissement de l’économie. Les consommateurs ont fait de leur mieux ces derniers temps, mais leurs tirelires sont vides. En outre, de nombreuses dépenses sont actuellement consacrées au tourisme, ce qui, selon la Fed, implique des voyages qui ont été reportés pendant la période corona. Cette « demande refoulée » touche désormais à sa fin selon la Fed. En d’autres termes, la croissance de la consommation privée va s’affaiblir dans un avenir proche.

La Fed note également que le nombre de personnes ayant des problèmes de paiement est en augmentation. En outre, les entreprises s'attendent à ce que les augmentations de salaires s'affaiblissent dans les mois à venir et à ce qu'elles ne soient plus en mesure de répercuter intégralement les augmentations de coûts.

Tout cela me semble indiquer que les évolutions se déroulent comme le souhaite la Fed. L’économie s’affaiblit, le marché du travail se détend et l’inflation baisse. Ils peuvent laisser les choses suivre leur cours pendant un certain temps et voir comment l’économie et l’inflation évolueront dans un avenir proche. Une nouvelle hausse des taux d’intérêt dans une semaine et demie ne semble pas nécessaire.

Il est certainement trop tôt pour affirmer que le génie de l’inflation est de retour dans la bouteille, mais la Fed ne veut pas resserrer sa politique au point de causer des dommages inutiles à l’économie. La reprise apparente de l'activité dans le secteur des services et la hausse des prix du pétrole font évidemment peser de sérieux risques sur les perspectives d'inflation. Après tout, le secteur des services est actuellement une source importante d’inflation. Nous ne pouvons pas encore exclure de nouvelles hausses des taux d’intérêt, mais je pense, comme je l’ai mentionné, que la Fed laissera les taux d’intérêt inchangés dans une semaine et demie.

Pas encore très satisfait de la situation économique

Je ne suis pas encore très satisfait de la situation économique. Notre récession est peut-être légère, mais la période de légère contraction, de stagnation ou de très légère croissance pourrait durer longtemps. Cela ne me semble pas amusant.

Le déclin de l'industrie allemande se poursuit. Dans les commentaires internationaux, l'économie allemande est décrite comme « l'homme malade de l'Europe ». Le gouvernement allemand le contredit, mais ses arguments ne sont pas très convaincants. Certains bastions traditionnels de l’économie allemande sont sous pression et le plus inquiétant est que le gouvernement ne semble pas avoir de plan pour redresser la situation. Peut-être la fin de l’épuisement des approvisionnements mondiaux est-elle imminente et l’Allemagne pourra-t-elle en tirer un coup de pouce. Mais pour le moment, cela semble être un espoir contre tout espoir.

La reprise de l’économie chinoise après la fin des nombreux confinements stricts n’a pas encore décollé. Il s’agit peut-être du plus grand revers pour l’économie mondiale cette année. Les chiffres des importations et des exportations du mois d'août ont été légèrement moins mauvais que les mois précédents. Peut-être, juste peut-être, cela indique-t-il que la reprise commence enfin à prendre forme. Mais pour l’instant, ce n’est guère plus qu’un espoir.

Le comité politique de la Fed se réunit dans une semaine et demie. De solides données économiques récentes suggèrent que la Fed augmentera à nouveau ses taux. Mais le Livre Beige publié hier dresse un tableau quelque peu différent. Il dépeint une économie plus faible et vulnérable, combinée à l’optimisme quant à une nouvelle baisse de l’inflation. Je soupçonne donc que la Fed laissera ses taux d’intérêt inchangés ce mois-ci. Cela ne signifie pas que la Fed ne relèvera pas ultérieurement légèrement ses taux d’intérêt.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée