Opinie Hans de Jong

La BCE en a « fini » avec la hausse des taux d’intérêt

La BCE a laissé son taux d'intérêt officiel inchangé cette semaine après dix hausses consécutives des taux d'intérêt depuis juillet de l'année dernière. Je serais surpris qu’il ne s’agisse que d’une pause après laquelle de nouvelles hausses des taux d’intérêt suivraient. Je ne pense pas que la BCE augmentera encore ses taux d'intérêt, même si l'inflation dans la zone euro reste bien supérieure à l'objectif.

La politique monétaire fonctionne avec des décalages importants et variables. Par conséquent, une banque centrale ne devrait pas continuer à augmenter les taux d’intérêt tant que l’objectif d’inflation n’est pas atteint. Le défi est de trouver le moment où arrêter de relever les taux d’intérêt. Aller trop loin causera des dommages indésirables à l’économie.

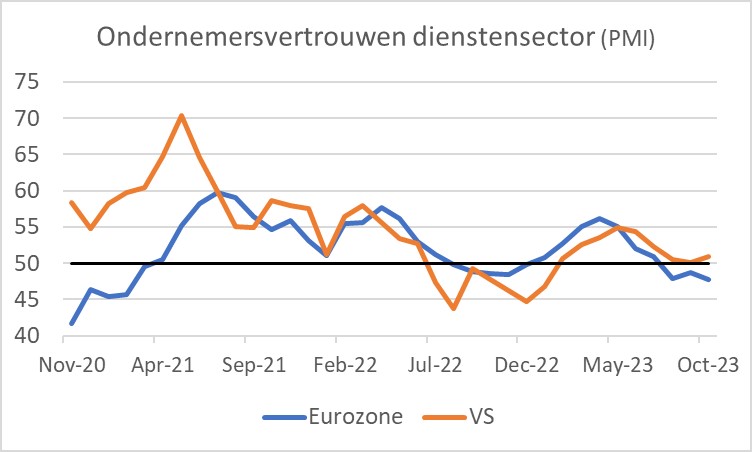

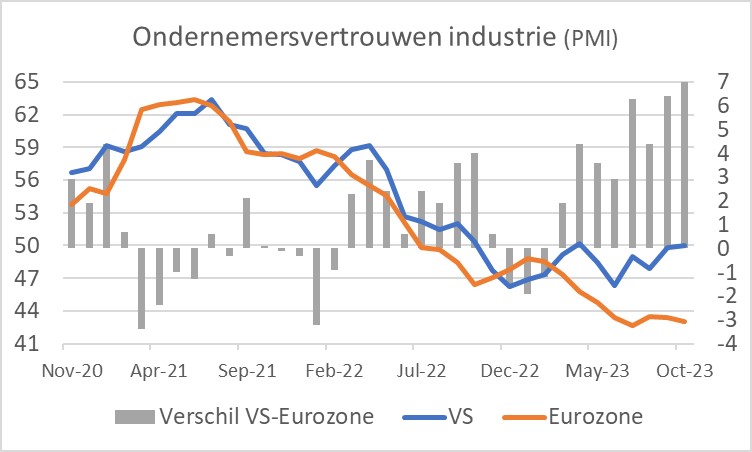

Il y a plusieurs raisons de croire que nous avons atteint le sommet des taux d’intérêt officiels. La situation économique dans la zone euro est faible. Selon les indices des directeurs d'achat de S&P Global, la confiance des entreprises s'est encore affaiblie en octobre, tant dans le secteur manufacturier que dans celui des services. Dans les deux secteurs, l'indice est de nouveau tombé en dessous de 50, ce qui indique une contraction.

La différence entre le niveau de l'indice de confiance des chefs d'entreprise dans l'industrie dans la zone euro d'une part et aux États-Unis d'autre part est remarquable. Cela peut être dû aux grandes différences dans les prix de l’énergie.

Cette fois-ci, lors de sa conférence de presse, la présidente de la BCE, Christine Lagarde, s'est montrée beaucoup moins optimiste quant aux perspectives économiques de la zone euro que dans un passé récent. Elle a ensuite fait valoir que l’économie se redresserait en douceur et que nous retrouverions une « croissance tendancielle » dès le premier trimestre 2024. Elle parle désormais d'une reprise qui se manifestera "dans les années à venir". Lagarde a dit à plusieurs reprises : «Il y a plus à venir. Elle voulait dire que nous n’avons pas encore constaté tous les effets modérateurs sur la croissance des augmentations des taux d’intérêt mises en œuvre.

Il est également frappant que Lagarde ait déclaré spontanément lors de la conférence de presse que la décision de ne pas augmenter les taux d’intérêt avait été prise à l’unanimité. Même les « faucons » pensent apparemment que cela suffit pour un moment. La performance du vice-président De Guindos a également été remarquable. Il reçoit rarement une question lors des conférences de presse. Cette fois, Lagarde lui a posé une question sur les conséquences de l'augmentation des taux d'intérêt sur le marché des capitaux pour la stabilité financière. De Guindos a fait référence au rapport sur la stabilité financière de la BCE, qui sera publié dans quelques semaines, mais il semble plutôt préoccupé. Les valorisations des titres d’actifs – De Guindos a spécifiquement mentionné le marché immobilier – sont élevées et donc très vulnérables à la hausse des taux d’intérêt sur les marchés des capitaux.

Les hausses de taux d’intérêt ne sont pas encore pleinement effectives

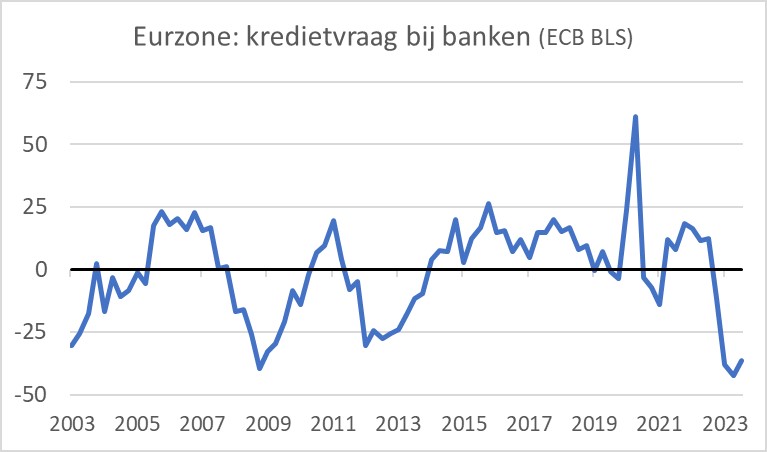

Lagarde a raison de dire que les dix hausses de taux mises en œuvre n’ont pas encore produit leur plein effet sur l’économie. Ce qui est déjà visible ne ment pas. Cette semaine, la BCE a également publié les résultats de son enquête trimestrielle auprès des banques commerciales. Selon cette enquête sur les prêts bancaires (BLS), les banques ont de nouveau resserré les conditions de crédit qu'elles appliquent aux prêts aux entreprises et aux ménages au troisième trimestre, même si le nombre de banques ayant signalé un resserrement des conditions de crédit a été légèrement inférieur à celui du troisième trimestre. deuxième quartier. La même chose est visible dans la demande de crédits. Selon les banques interrogées, ce chiffre continue de diminuer, quoique dans une moindre mesure qu'au deuxième trimestre. Si ces évolutions ne s’améliorent pas, un resserrement du crédit est probable.

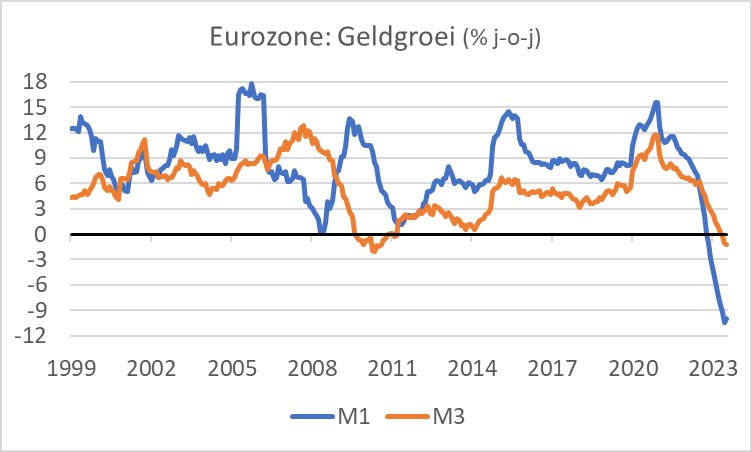

Les conséquences d’une réduction des prêts sur la masse monétaire sont évidentes. La croissance monétaire s’affaiblit clairement depuis un certain temps déjà. La masse monétaire M1 (l’argent dans le portefeuille plus les comptes courants que les ménages et les entreprises détiennent auprès des banques) diminue depuis des mois et de manière significative. La hausse des taux d’intérêt y joue sans aucun doute un rôle. Lorsque les taux d’intérêt étaient nuls, voire négatifs, peu importe que l’argent soit sur un compte courant ou sur un compte d’épargne. La hausse des taux d’intérêt entraînera sans aucun doute un transfert d’argent des comptes chèques vers les comptes d’épargne. Il n’est alors plus considéré comme faisant partie du M1. Les conséquences pour l’économie sont donc probablement moins dramatiques que ce que le graphique pourrait laisser penser. Dans le même temps, il faut reconnaître que l’agrégat monétaire au sens large M3 est également en baisse, ce qui ne présage rien de bon pour l’activité économique dans un avenir proche.

La zone euro se dirige vers une récession – ou est déjà en récession – qui est presque inévitable. Allez comprendre. Depuis plusieurs mois, les indices des directeurs d'achat se situent en dessous de 50. Lagarde estime, à juste titre, que les dix augmentations des taux d'intérêt mises en œuvre vont encore plus freiner la croissance. Les prêts et la masse monétaire diminuent. Et le vice-président de la BCE s’inquiète, à juste titre, de la stabilité financière. Ce n'est pas une jolie image.

On me dit souvent que je suis extrêmement négatif dans ce que je fais. C'est peut-être vrai, mais je ne peux vraiment pas faire mieux qu'il ne l'est. Si j’essaie de trouver des points positifs, je peux citer le principal indice allemand Ifo qui mesure la confiance des entreprises en Allemagne. Contrairement aux indices des directeurs d'achat de S&P Global, l'indice Ifo a légèrement augmenté en octobre : de 85,8 en septembre à 86,9. L’évaluation de la situation actuelle et des attentes futures s’est légèrement améliorée. Cela est peut-être dû au fait que le processus de constitution de stocks dans les entreprises touche à sa fin. Il faudra attendre pour voir si cela stimulera réellement l'activité et si la hausse de la confiance des entreprises selon l'indice Ifo se poursuivra dans les mois à venir.

L’économie européenne peut également bénéficier de la croissance des exportations vers le reste du monde. Nous y constatons une amélioration progressive de la confiance des entreprises et de la production. Mais je doute que cela suffise à sortir l’Europe d’une récession.

L'économie américaine connaît une croissance rapide au troisième trimestre

Selon la première estimation, l'économie américaine a crû de pas moins de 4,9% au troisième trimestre par rapport au deuxième trimestre (en rythme annualisé ; exprimée à notre manière, la croissance est de 1,2%). La croissance sur un an était de 2,9%. Le marché du travail est d’une tension sans précédent. Au cours de la semaine dernière également, le nombre de demandes d'allocations de chômage est resté inférieur à 200.000 XNUMX. C'est vraiment bas. La vigueur de l’économie américaine suscite beaucoup d’enthousiasme.

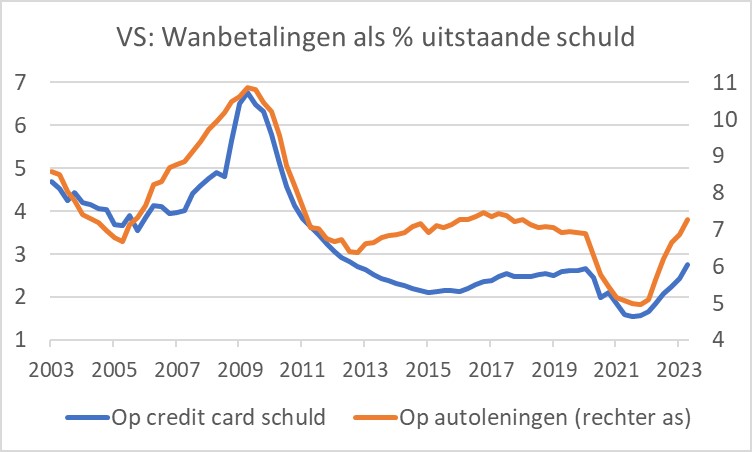

Je n'en suis certainement pas sûr. Il est logique que l’économie américaine se porte bien mieux que l’économie européenne, compte tenu de la différence des prix de l’énergie et du fait que la guerre en Ukraine affecte bien plus l’économie européenne que l’économie américaine. Mais n'oubliez pas que l'économie américaine profite de l'augmentation alarmante du déficit budgétaire du gouvernement fédéral. Cela ne peut pas continuer. Ce qui ne peut pas non plus continuer, c’est le retrait par les ménages des cagnottes accumulées pendant la pandémie. Il existe diverses estimations à ce sujet. Celles-ci varient, mais le point commun est que le fond de ces tirelires est en vue. Ajoutez à cela le fait que les personnes ayant des prêts étudiants ont recommencé à les rembourser en octobre. Celui-ci a été fermé pendant trois ans pendant la pandémie. Ces paiements limitent évidemment le pouvoir d’achat. Les ménages sont déjà confrontés à une augmentation des problèmes de paiement. Les taux de défaut sur les dettes de cartes de crédit et les prêts automobiles sont en hausse, bien qu’à partir de niveaux historiquement très bas.

Tout comme dans la zone euro, l’économie américaine ne peut échapper aux conséquences de la hausse des taux d’intérêt, qui ne sont pas encore pleinement visibles. Ce qui est visible, ce sont les conséquences d’un des secteurs les plus sensibles aux taux d’intérêt. Les taux d’intérêt hypothécaires continuent d’augmenter. Il est désormais légèrement supérieur à 8 %. Comme le montre le graphique ci-dessus, le nombre de demandes de prêt hypothécaire a fortement diminué en raison de ces taux d’intérêt élevés. Cela freinera encore davantage l’activité de construction.

Sentiment étrange

J’ai un sentiment étrange quant aux perspectives économiques. L’économie européenne stagne, voire recule. La BCE indique que nous n’avons pas encore constaté tous les effets modérateurs sur la croissance des hausses de taux d’intérêt, tandis que les banques sont de moins en moins généreuses en matière de crédit et constatent une baisse de la demande de crédit de la part des entreprises. Je ne vois pas comment éviter une récession. Tant que l’inflation reste bien supérieure à l’objectif de la BCE, une baisse des taux d’intérêt n’est pas une option. Il y a peu ou pas de place pour une politique budgétaire stimulante. Et même si les dépenses pouvaient être augmentées, d’où viendrait la main-d’œuvre pour atteindre l’augmentation souhaitée de la production ? Notre espoir de reprise ne peut reposer que sur le cycle des stocks des entreprises et sur une augmentation du commerce mondial. Tout cela est très incertain.

L’économie américaine a clairement connu une croissance plus rapide que celle de l’Europe ces derniers temps. Je pense cependant que des facteurs temporaires jouent un rôle important à cet égard. À mon avis, les choses ne s’annoncent pas non plus roses pour l’économie américaine au cours de la prochaine année et demie.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée