Opinie Hans de Jong

Inflation et commerce mondial : ce n’est pas ce qu’il paraît

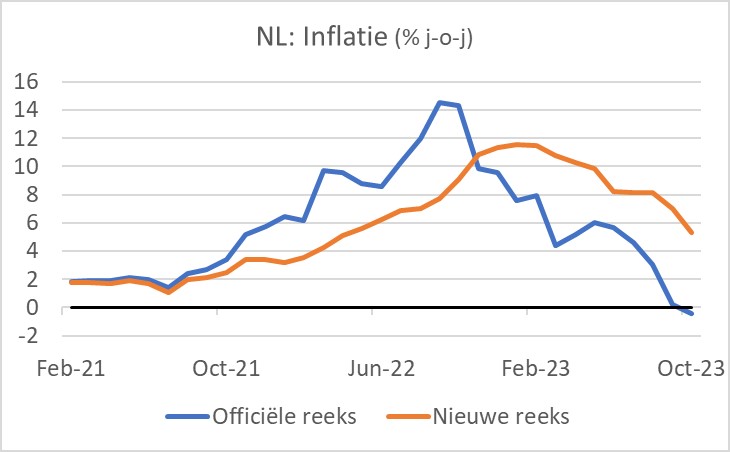

Selon « l'estimation rapide » de Statistics Nederlands, l'inflation dans notre pays était de -0,4 % en octobre. J'ai déjà expliqué pourquoi ce chiffre est absurde. Permettez-moi de ne pas le répéter entièrement. CBS propose une « ancienne série » pour l'indice des prix et une « nouvelle ». L’inflation de -0,4 % pour octobre est le résultat de la comparaison du chiffre d’octobre 2023 de la nouvelle série avec celui d’octobre de l’année dernière de l’ancienne série.

Si vous utilisez la nouvelle série pour les deux mois, l'inflation s'avère être de 5,3 %. C’est une meilleure indication de l’évolution du coût de la vie. Statistique Pays-Bas sous-estime actuellement l’inflation. L’année dernière, les statisticiens ont surestimé l’inflation. Pour octobre 2022, par exemple, 14,3 % sont comptabilisés, sur la base de la nouvelle série qui n'était « que » de 9,1 %. Soit dit en passant, CBS a de bonnes raisons de suivre la ligne qu’elle a choisie. Une révision rétrospective du taux d’inflation officiel pourrait entraîner des procédures juridiques compliquées dans de nombreux secteurs de la société. Personne ne veut ça. L’écart entre le chiffre du CBS et l’inflation réelle va diminuer dans les mois à venir et disparaître progressivement l’année prochaine. Les choses se dérouleront ensuite « sans problème » sur la période 2022 jusqu’à mi-2024.

L'économie néerlandaise est sous pression. Même si la confiance des entreprises s'est légèrement améliorée en octobre, elle reste faible, notamment dans l'industrie. L'indice des directeurs d'achat NEVI s'est amélioré de 43,6 à 43,8 en octobre. Un nombre inférieur à 50 indique une contraction et l'indice dépasse rarement 60 et rarement en dessous de 40. Selon cette enquête, la production chute actuellement rapidement et les entrées de commandes ne se passent pas bien. Toutefois, les commandes de l'étranger semblent s'améliorer quelque peu et les entrepreneurs estiment que la production s'améliorera au cours des douze prochains mois. Mais ils y pensent depuis un moment.

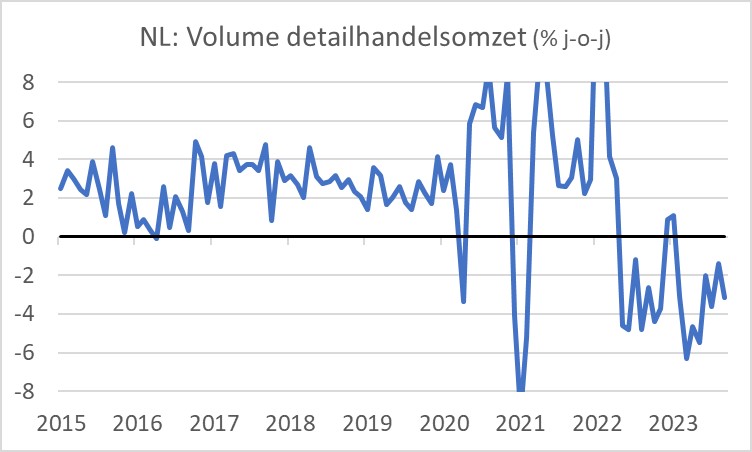

En septembre, le chiffre d'affaires du commerce de détail dans notre pays était supérieur de plus de 3 % à celui de l'année précédente, mais en volume, il était inférieur d'environ 3 %. Le graphique suivant montre que ces chiffres d’affaires ont grimpé en flèche pendant la pandémie. Il est difficile de dire si la baisse récente n’est pas simplement une normalisation, mais les petites entreprises du secteur du commerce de détail traversent certainement des moments difficiles, d’autant plus qu’elles doivent rembourser le soutien gouvernemental qu’elles ont reçu et la dette fiscale qu’elles ont accumulée.

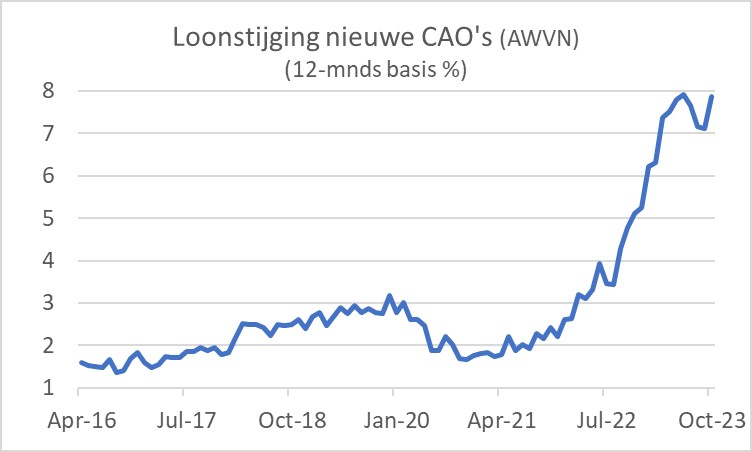

Les problèmes des PME sont exacerbés par la hausse continue et rapide des salaires. Selon les chiffres de l'organisation patronale AWVN, l'augmentation salariale convenue dans les nouvelles conventions collectives de travail (sur une base de douze mois) est toujours supérieure à 7 %. Il est bien entendu logique que les augmentations de salaires soient en retard par rapport à l’inflation, puisque celle-ci a fortement augmenté de manière inattendue depuis la mi-2021, provoquant dans un premier temps une perte importante de pouvoir d’achat. En partie parce que le marché du travail reste tendu, les salariés peuvent désormais obtenir de fortes augmentations de salaire. Plus tôt cette semaine, j’ai participé à une discussion sur la question de savoir si les augmentations de salaires alimentaient ou non l’inflation. C'est un sujet chargé d'émotion. Je pense que c'est simple cependant. L’augmentation des salaires n’est certainement pas à l’origine de l’accélération inattendue de l’inflation à partir du milieu de l’année 2021. Mais maintenant que l’augmentation des salaires est bien supérieure à l’augmentation de la productivité, elle contribue bel et bien à l’inflation. Il s'agit là d'un « effet de second tour » logique. Si la croissance actuelle des salaires se poursuit à moyen terme, un retour à une inflation de 2 % est impossible. La question est alors de savoir si les hausses de salaires finiront par être suffisamment modérées. Quelqu'un m'a fait remarquer cette semaine que les conventions collectives en cours de conclusion sont en partie des renouvellements d'accords d'il y a deux ans. Ces nouvelles conventions collectives de travail contiennent encore des compensations importantes pour la perte de pouvoir d'achat encourue. Cette augmentation des salaires pourrait donc chuter fortement au cours de l'année prochaine, lorsque les conventions collectives de travail qui expireront à ce moment-là contiennent également une compensation pour l'augmentation de l'inflation. Cela ne facilite pas nécessairement la situation des PME aujourd’hui.

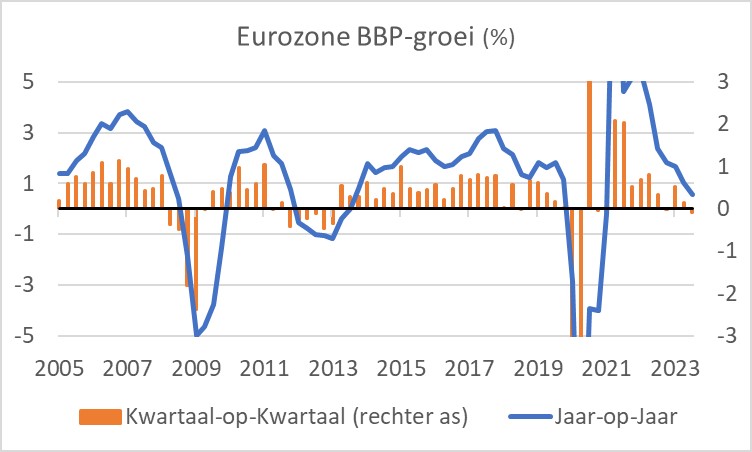

L’économie de la zone euro stagne depuis un certain temps. Selon la première estimation, le PIB de la zone euro en volume s'est contracté de 0,1% au troisième trimestre par rapport au deuxième trimestre. La croissance sur un an est désormais tombée à 0,1%. C'était encore 0,5% au deuxième trimestre. Ces chiffres contrastent fortement avec la croissance de plus de 1% que l'économie américaine a réalisée au troisième trimestre par rapport au deuxième.

Je ne vois pas non plus de raisons pour lesquelles l’économie européenne s’attend à une nette accélération de la croissance. La BCE ne relâchera pas facilement sa politique monétaire et il reste peu de marge pour une politique budgétaire stimulante. Il faut espérer une reprise du commerce mondial et un apaisement des tensions géopolitiques qui pourraient potentiellement faire baisser les prix de l’énergie. Mais même si de telles évolutions positives apparaissent, la question est de savoir quelle est la capacité de reprise de l’économie européenne maintenant que le chômage est relativement faible partout. Où pouvons-nous amener les gens à prendre conscience de la production supplémentaire ? Il me semble qu'il y a un problème important en matière de productivité du travail.

Chine et États-Unis : confusion

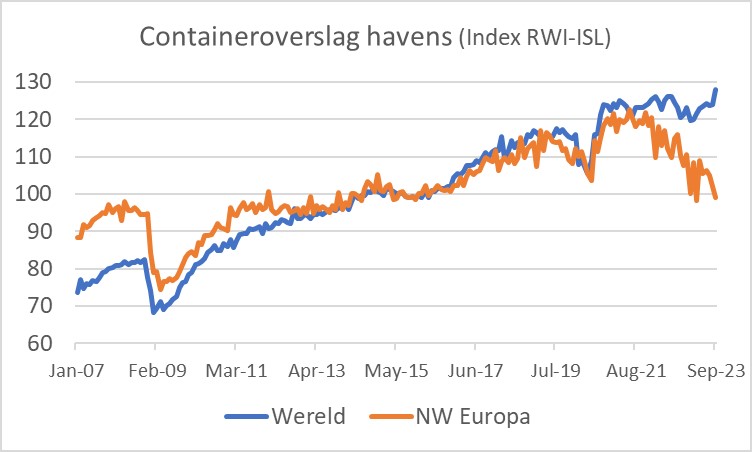

Les chiffres économiques en Chine se sont améliorés ces dernières semaines. Cela laisse espérer que l’économie connaîtra enfin une reprise plus convaincante, ce qui permettra au commerce mondial de redémarrer. Selon les données du RWI-ISL allemand, le trafic de conteneurs dans les ports chinois a considérablement augmenté au cours des derniers mois.

Ce sont de bonnes nouvelles. La moins bonne nouvelle pour nous est que le débit dans les ports de notre région du monde continue de diminuer. Les chiffres des exportations allemandes publiés ce matin sont une nouvelle fois très décevants. La valeur des exportations était inférieure de 2,4% en septembre à celle d'août. Au troisième trimestre, la valeur des exportations était inférieure de 2,2% à celle du deuxième trimestre et de 4,1% à celle du troisième trimestre de l'année dernière. Attention, ce sont des valeurs. Lorsque les prix ont augmenté, les taux de variation du volume sont encore pires.

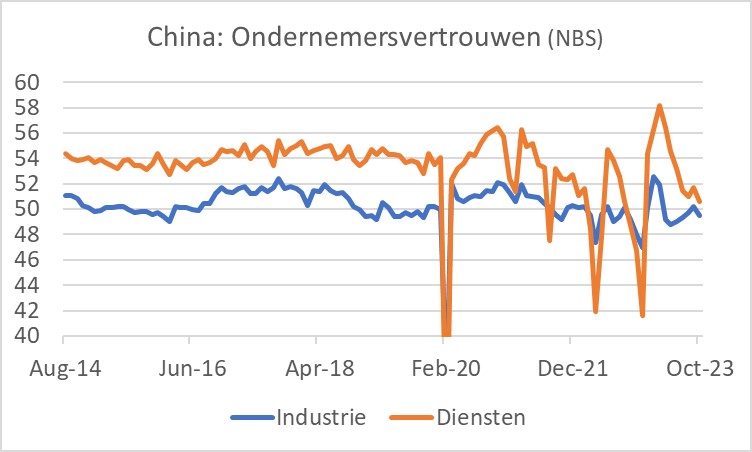

La question est de savoir comment interpréter ces chiffres chinois. Selon le CBS chinois, la confiance des entreprises a encore chuté en octobre. Il se peut que l’augmentation de l’activité dans les ports soit simplement une question de résorption des retards, alors que la demande sous-jacente reste faible. Mais il se peut aussi que la baisse de confiance des entreprises en octobre ne soit rien d'autre que du « bruit ». Doigts croisés! Le graphique montre effectivement que la confiance des entreprises dans l’industrie et dans le secteur des services est faible dans une perspective historique.

L’économie américaine continue d’envoyer des signaux mitigés. Au troisième trimestre, la croissance a été forte, l'emploi est en croissance, le marché du travail est tendu et l'inflation est en baisse. Qu'est-ce qui ne pas aimer? Lors de sa conférence de presse après la réunion politique de la Fed, le patron de la Fed, Powell, a exprimé son optimisme. La Fed a une nouvelle fois laissé ses taux d’intérêt inchangés.

Il y a cependant quelques commentaires à faire sur cette histoire. Par exemple, selon l'Institute for Supply Management (ISM), l'indice des directeurs d'achats de l'industrie est passé d'un niveau déjà modeste de 49,0 en septembre à 46,7 en octobre. La composante commandes est passée de 49,2 à 45,5 et la composante emploi est passée de 51,2 à 46,8. Cela n'indique pas exactement la force. Mais il ne s’agit peut-être que de « bruit ». Comme quelqu’un me l’a dit cette semaine : ne sous-estimez jamais la résilience de l’économie américaine.

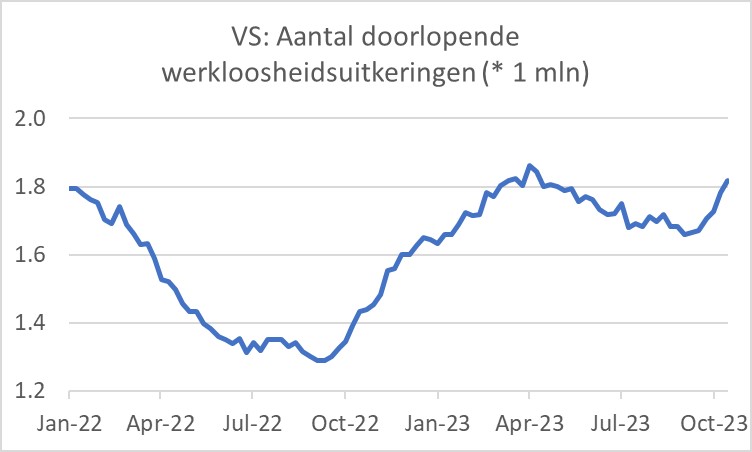

Un autre commentaire concerne le marché du travail. Le chômage est faible, tout comme le nombre de demandes d'allocations de chômage publiées chaque semaine. En revanche, le nombre d’allocations de chômage continues a de nouveau augmenté ces dernières semaines. Peut-être le signe que les chômeurs ont progressivement plus de mal à trouver un emploi.

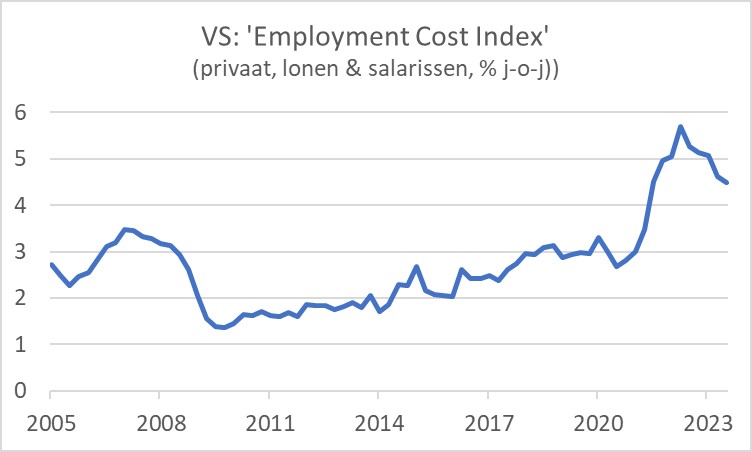

En ce qui concerne l’inflation, la question aux États-Unis, tout comme dans notre propre pays, est de savoir si la croissance des salaires est cohérente avec une inflation de 2 % à moyen terme. La réponse est simple : l’augmentation actuelle des salaires est encore trop élevée pour cela. Il existe diverses mesures pour l'évolution des coûts de main-d'œuvre. L'indice du coût de l'emploi, publié tous les trimestres, est largement suivi. Le graphique suivant montre que, même si les augmentations des coûts salariaux ont été modérées, l’augmentation reste beaucoup plus élevée qu’avant la pandémie. Au troisième trimestre, les coûts de main-d'œuvre selon cette mesure ont augmenté de 1,1% par rapport au deuxième trimestre, qui avait enregistré une augmentation de 1,0% en rythme trimestriel. La question est de savoir si les tensions sur le marché du travail ne feront pas obstacle à une nouvelle modération suffisante.

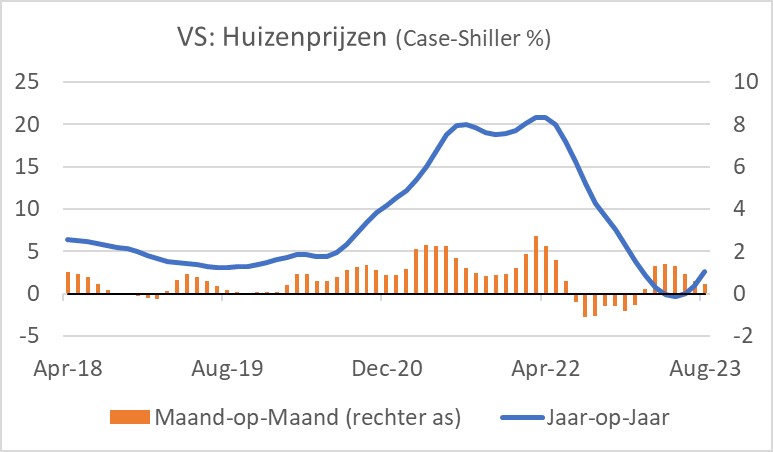

Et puis il y a le marché immobilier. La hausse des taux d’intérêt sur le marché des capitaux a porté un coup dur à ce marché. Tout comme nous, les prix de l’immobilier aux États-Unis ont également chuté à un moment donné. Mais tout comme nous, cela a changé ces derniers mois. Les fortes augmentations de salaire permettent aux familles de contracter un prêt hypothécaire plus important. L'offre de logements est très limitée. Non seulement l’activité de construction a diminué, mais la hausse des taux d’intérêt hypothécaires a également eu des conséquences néfastes. Un propriétaire qui vend sa maison pour en acheter une autre est confronté à des frais hypothécaires nettement plus élevés, car l’hypothèque existante ne peut généralement pas être incluse. Le résultat est que les propriétaires restent simplement là où ils sont. Une plus grande capacité d’emprunt des acheteurs, combinée à une offre fortement réduite, fait grimper les prix de l’immobilier, même si l’augmentation n’est bien sûr pas trop grave si l’on soustrait l’inflation générale. Reste à voir comment cela va se dérouler. Les prix plus élevés et les taux d’intérêt hypothécaires élevés rendent la vie beaucoup plus chère pour les acheteurs de maison. Tu as le sentiment de ça quelque chose devra donner.

Thème de ce commentaire

Le thème de ce commentaire est le suivant : ce n’est pas ce qu’il paraît. Cela s’applique tout d’abord aux chiffres officiels de l’inflation de Statistics Nederlands. Ils ont sous-estimé l’augmentation du coût de la vie après une surestimation significative l’année dernière.

Les choses ne sont pas non plus ce qu’elles paraissent dans le commerce mondial. Le trafic de conteneurs dans les ports du monde entier est en augmentation, mais cela masque une augmentation considérable en Chine et une baisse remarquablement forte en Europe du Nord-Ouest. Et dans le cas de la Chine, on peut se demander si ces bons chiffres sont révélateurs d’une activité sous-jacente ou s’il y a une sorte d’effet de rattrapage.

Enfin, aux États-Unis, l’économie semble se porter bien à première vue. Cependant, plusieurs faiblesses peuvent être identifiées. Je crains que ces principes ne s'imposent progressivement au fil du temps, mais je peux me tromper.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée