Opinie Hans de Jong

Trois de suite : quelle est la gravité de la récession ?

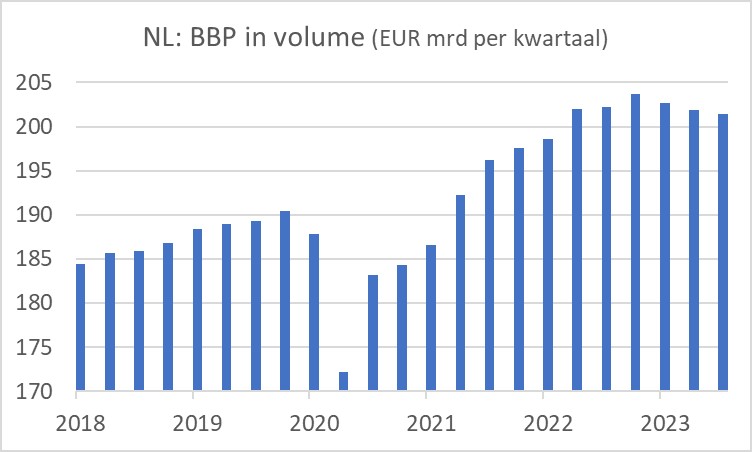

Notre économie s'est contractée pour le troisième trimestre consécutif au troisième trimestre : -3%, tandis que les chiffres du premier et du deuxième trimestre ont été légèrement ajustés à la baisse, à -0,2% et -0,5%. La gravité de la récession est un sujet de débat.

Une légère contraction dans une situation où le marché du travail est encore tendu est une chose à vivre, d'autant plus que l'inflation diminue progressivement dans cette situation. En fait, en octobre, le chômage a encore diminué d'un dixième de pour cent et le nombre d'emplois continue de croître ; sur la période août à octobre avec une moyenne de 11.000 XNUMX par mois. On pourrait dire que ce n'est pas trop mal.

Peut-être que je deviens un grincheux, mais j'aimerais ajouter quelques commentaires à ce sujet. C'est vraiment moins beau qu'on pourrait le penser. Premièrement, la contraction du PIB au troisième trimestre a été quelque peu ralentie par la hausse de la consommation publique et par la baisse plus rapide du volume des importations que du volume des exportations. Ce ne sont pas des moteurs de croissance sur lesquels s’appuyer.

Deuxièmement, le troisième trimestre s'est terminé remarquablement faiblement et il y a donc de fortes chances que notre économie se contracte à nouveau au quatrième trimestre. Pensez-y : en septembre, le volume de la consommation des ménages était inférieur de 1,9 % à celui d'un an plus tôt, le chiffre le plus bas depuis le début de 2021. Le volume des exportations de biens était également faible en septembre : près de 5 % inférieur à celui d'un an plus tôt, le plus bas. chiffre depuis mai 2020.

Troisièmement, je ne suis pas très enthousiasmé par la combinaison d’une diminution du PIB et d’une augmentation du nombre d’emplois. Cela indique une baisse de productivité. Bien sûr, il faut être très prudent lorsqu’on interprète les chiffres de productivité, mais ce n’est tout simplement pas une bonne combinaison. L'enquête auprès des entreprises de CBS, réalisée en collaboration avec la Chambre de Commerce, la BEI, MKB-Nederland et VNO-NCW, montre que le manque de personnel reste l'obstacle le plus important pour les entreprises, même si le nombre d'entreprises signalant une demande insuffisante comme principal L'obstacle s'accroît également. Maintenant que nous manquons déjà de travailleurs, nous ne devrions pas les utiliser là où la productivité est faible. J'ai vu des messages enthousiastes sur les réseaux sociaux selon lesquels il y a désormais plus d'emplois dans la production d'énergies renouvelables que dans le secteur fossile, même si je ne les trouve pas et je ne sais pas à quelle géographie cela fait référence. J'en serais moins enthousiaste. S'il est vrai qu'il y a aujourd'hui plus d'emplois dans le domaine de la production d'énergie durable que dans le secteur fossile, cela signifie que les emplois dans la production d'énergie durable ne représentent pas plus d'environ 20 % de la productivité des emplois fossiles, puisque les combustibles fossiles fournir plus de 80% des besoins énergétiques. La création d’un grand nombre d’emplois à faible productivité est un problème car les travailleurs souhaitent naturellement gagner un revenu comparable à celui d’autres emplois.

D’ailleurs, cette semaine, j’ai comparé plusieurs programmes électoraux concernant le marché du travail. Que disent les différents partis de la pénurie de main d’œuvre ? Et que vont-ils faire à ce sujet ? Eh bien, c'était vraiment décevant. La plupart des partis restent très vagues et ne vont pas beaucoup plus loin que : « Le travail doit payer ». Le VVD souhaite une récompense supplémentaire pour ceux qui travaillent davantage. Les allocations doivent disparaître pour de nombreux partis, et le salaire minimum doit augmenter pour un certain nombre de partis. La charge administrative pour les PME doit être réduite selon diverses parties. Où avons-nous déjà entendu ça? Ce que j'ai trouvé le plus bizarre à une époque de pénurie de main-d'œuvre, c'est le projet du PvdA-GroenLinks visant à réduire la semaine de travail à 32 heures, tout en maintenant les revenus. Il est ajouté que la pénurie de personnel dans les domaines de l’éducation et de la santé ne doit pas s’aggraver. Mais on ne sait pas exactement comment. Le même parti souhaite également que tous les salariés soient membres d'un syndicat de leur choix en échange d'une cotisation obligatoire que les salariés doivent payer pour être représentés dans les négociations collectives.

Zorg

Je m'inquiète pour notre économie. Jusqu’à présent, nous connaissons une légère récession. Le problème est que nous avons si peu de pouvoir de récupération. L’inflation ne diminuera pas si rapidement que la BCE baissera à nouveau ses taux d’intérêt dans un avenir proche. Et il n’y a en réalité aucune place pour une politique budgétaire stimulante. Il semble également y avoir une tendance selon laquelle la croissance de l’emploi se produit là où la productivité est faible. Néanmoins, la reprise de la croissance n’est bien entendu pas impossible. La constitution de stocks dans les entreprises peut donner une impulsion, même si cela n’est pas encore en vue. L’amélioration du pouvoir d’achat peut stimuler les dépenses et le commerce mondial peut également reprendre, ce qui nous donnera un coup de pouce. Il est évident que le pouvoir d'achat va s'améliorer dans les prochains trimestres, étant donné que la croissance des salaires diminue moins vite que l'inflation. Il reste à voir quelle sera la force de l’impulsion en matière de dépenses. Et le commerce mondial peut effectivement reprendre.

La Chine aide

La reprise de la croissance chinoise cette année a été très décevante. Maintenant, il semble que cela devienne peu à peu visible. En octobre, la production industrielle était supérieure de 4,6% à celle d'un an plus tôt. En septembre, il était encore de 4,5 %. Ce sont d’ailleurs des chiffres faibles pour la Chine. Avant la pandémie, ils étaient d’environ 6 %. La croissance des ventes au détail s’accélère également. En octobre, ils étaient en hausse de 7,6% par rapport à un an plus tôt, après 5,5% en septembre. Avant la pandémie, une croissance d’environ 10 % était courante, mais il faut considérer que l’inflation en Chine est désormais proche de zéro. Peut-être que la reprise de la croissance en Chine commence à prendre forme et que nous en profiterons également.

L'inflation américaine continue de baisser, fête en Bourse

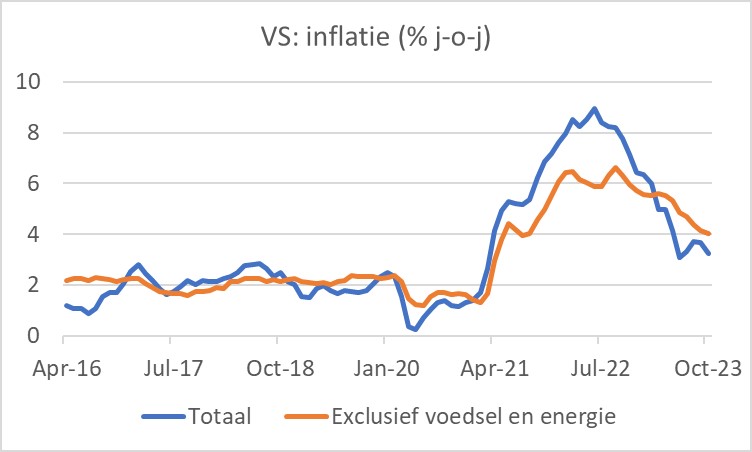

Les marchés boursiers et obligataires ont réagi avec enthousiasme aux chiffres de l'inflation américaine d'octobre. Le niveau des prix est resté plus ou moins inchangé par rapport à septembre et l'inflation sur un an est tombée à 3,7% contre 3,2% en septembre. L'inflation sous-jacente s'est établie à 0,2% sur un mois, passant de 4,1% à 4,0% sur un an. Le sentiment commence à se faire sentir que la lutte contre l’inflation est plus ou moins gagnée. De ce point de vue, ce n'est qu'une question de temps avant que l'objectif de la Fed soit atteint. Aucune autre action n’est nécessaire. Le taux d'intérêt du marché des capitaux américain (10 ans), qui se situait récemment juste au-dessus de 5%, est aujourd'hui tombé rapidement à environ 4,5%. L'inflation au Royaume-Uni a également fortement diminué en octobre : de 6,7 % en septembre à 4,6 %.

Fermeture

Notre économie est en récession. La situation a été douce jusqu'à présent et le marché du travail reste tendu. À mon avis, la plupart des économistes et commentateurs sont trop positifs à ce sujet. Le retrait peut être limité, mais le pouvoir de récupération l’est aussi. Je prévois des problèmes économiques majeurs et des tensions politiques lorsque cette réalité apparaîtra à tout le monde.

La production industrielle chinoise et les ventes au détail suggèrent que la reprise de la croissance chinoise tant attendue est en cours.

Les chiffres de l’inflation américaine, meilleurs que prévu, incitent de nombreuses personnes à croire que l’inflation a été vaincue. Il n’est pas étonnant que les prix des actions et des obligations aient grimpé en flèche. Ce grand enthousiasme me semble un peu prématuré.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée