Opinie Hans de Jong

Les sanctions ne mettront pas l’économie russe à genoux

La semaine dernière, j’ai écrit ici sur l’efficacité des embargos commerciaux imposés à la Russie. J'ai montré que même si les exportations allemandes vers la Russie ont chuté d'environ 75 %, celles vers d'autres pays ont sensiblement augmenté. Si l’on additionne tout cela, il semble que la baisse des exportations allemandes vers la Russie ait été largement compensée par les exportations vers ces autres pays. Il faut soupçonner que les marchandises en question finiront quand même par un détour en Russie.

Puisque le but des sanctions est de nuire à l’économie russe, il est utile d’examiner la situation économique de la Russie. C'est sur cela que je me concentre aujourd'hui.

Je dépends des chiffres que j'obtiens de mon fournisseur de données, Macrobond. Dans la plupart des cas, ils obtiennent les chiffres de sources russes. Un certain scepticisme et une certaine prudence sont donc de mise. Après tout, les Russes falsifient peut-être les statistiques. On dit qu’un menteur notoire doit avoir une très bonne mémoire, sinon il s’emmêlera dans l’incohérence de tous ses mensonges. C'est la même chose avec les statistiques économiques. Les statistiques individuelles doivent former ensemble une image cohérente. Quiconque falsifie les statistiques sans discernement court le risque d’incohérences. J’ai l’impression que les statistiques disponibles sur l’économie russe dressent un tableau cohérent et donc assez véridique.

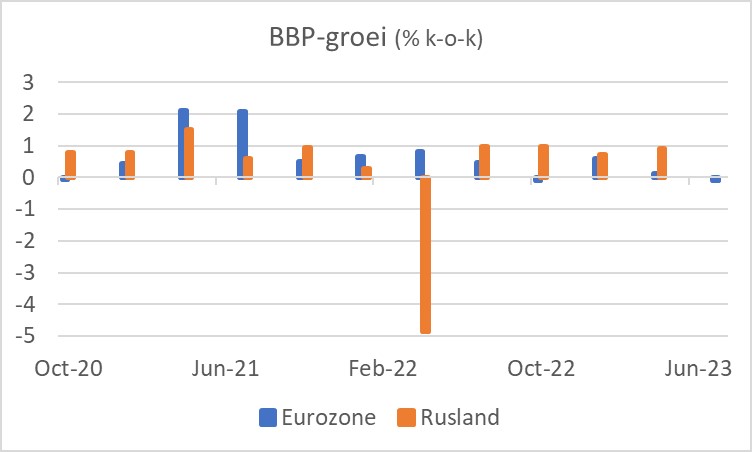

Lorsque les sanctions ont été imposées, on s’attendait – ou peut-être on espérait – à ce que l’économie russe se contracte fortement. Une contraction de 8 % était prévue pour 2022, ce qui est douloureux. Comme le montre le premier graphique, le PIB a fortement chuté au deuxième trimestre de l’année dernière, de près de 5 % par rapport au trimestre précédent. Toutefois, la croissance s’est ensuite redressée. Une contraction de 2022 % est désormais envisagée pour 1,3, bien moins douloureuse que les -8 % prévus. Le graphique montre également que l'économie russe a connu une croissance trimestrielle plus rapide que celle de la zone euro depuis le troisième trimestre de l'année dernière. Cela est sans aucun doute lié aux dépenses engagées par le gouvernement russe pour la guerre. Les conséquences sur les finances publiques sont discutées ci-dessous.

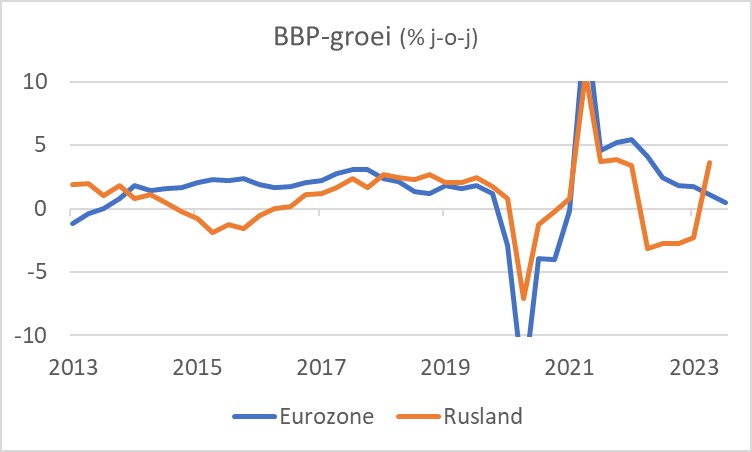

Le graphique suivant montre la croissance d’une année sur l’autre de la zone euro et de la Russie. Tandis que l’économie de la zone euro stagne, la croissance russe reprend.

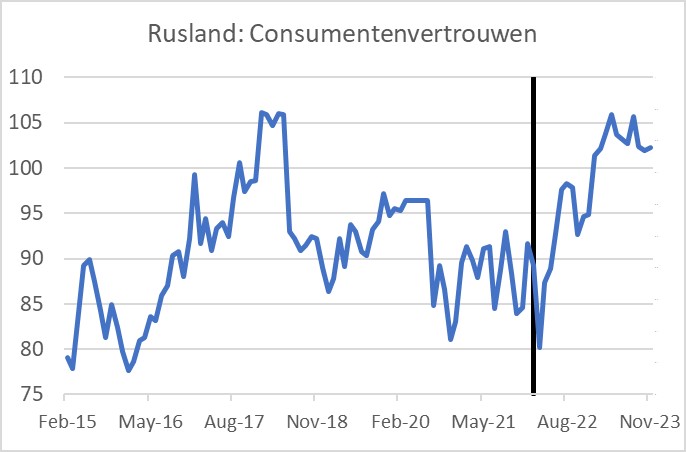

La confiance des consommateurs russes a été affectée par le déclenchement de la guerre (ligne verticale dans les graphiques suivants), mais s'est remarquablement rétablie depuis. Il semble que le consommateur russe soit plutôt satisfait.

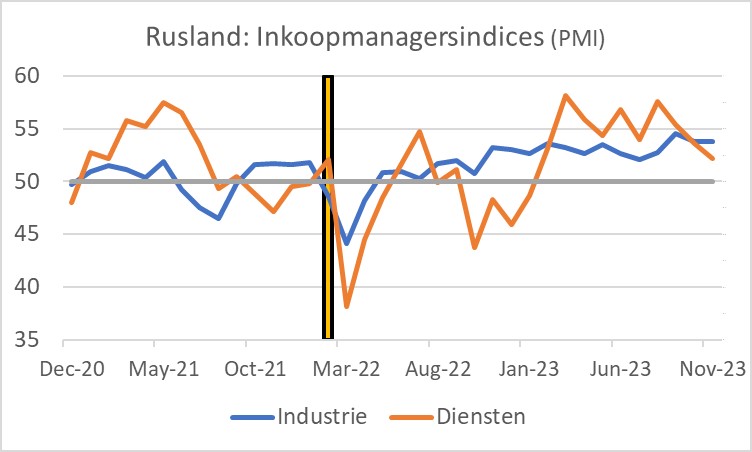

Les indices des directeurs d'achat montrent le même tableau : une forte baisse après le déclenchement de la guerre, mais une saine reprise ensuite. Ces indices sont bien supérieurs à 50 tant dans l'industrie que dans les services, ce qui indique une croissance. Rappelons que dans la zone euro, ces indices étaient respectivement de 44,2 et 48,7 pour les secteurs de l'industrie et des services.

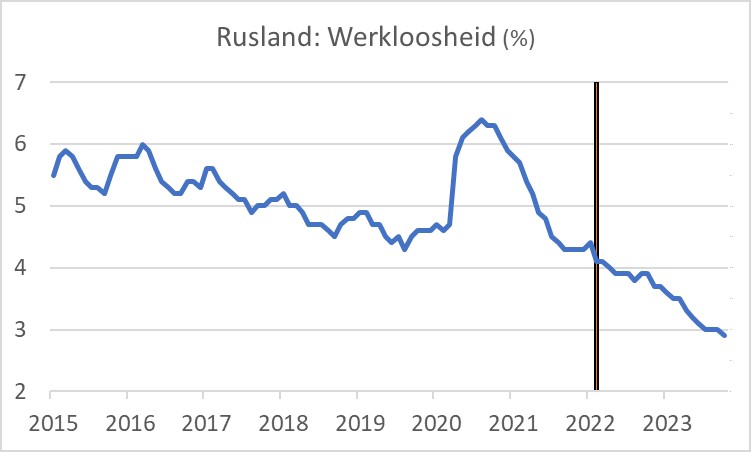

Le chômage est faible et en baisse. Le marché du travail est donc tendu en Russie. Malheureusement, cela est dû en partie au nombre de personnes appelées aux armes et peut-être aussi au nombre de personnes qui quittent le pays pour rester en dehors de l’armée.

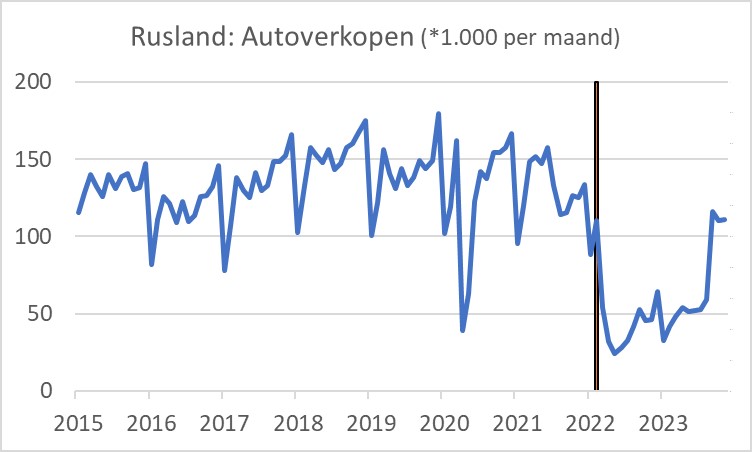

Les ventes de voitures sont souvent un indicateur intéressant de l’activité économique. Ces ventes étaient déjà quelque peu en baisse pendant la pandémie. Après le déclenchement de la guerre, ils se sont effondrés, mais depuis le milieu de cette année, on a assisté à une nette reprise.

Jusqu’à présent, l’économie russe a été durement touchée lorsque la guerre a éclaté, mais elle s’est rapidement redressée. Bien entendu, cela ne signifie pas que tout se passe bien dans l’économie russe.

Bien entendu, cela s’est fait au détriment des finances publiques. En 2021, le pays affiche encore un excédent budgétaire : +0,8%. Cela s’est transformé en un déficit de 2022 % en 2,3. Les dépenses publiques augmenteront de pas moins de 2022 % en 25. Les recettes publiques ont été environ 10 % plus élevées qu’en 2021. En 2023, les dépenses augmenteront à nouveau plus vite que les recettes : jusqu’en novembre inclus +11,7 % pour les dépenses et +4,8 % pour les recettes. Si ces chiffres sont exacts, il faut conclure que, même si les finances publiques se sont détériorées, elles ne constituent pas actuellement un défi majeur pour le régime Poutine.

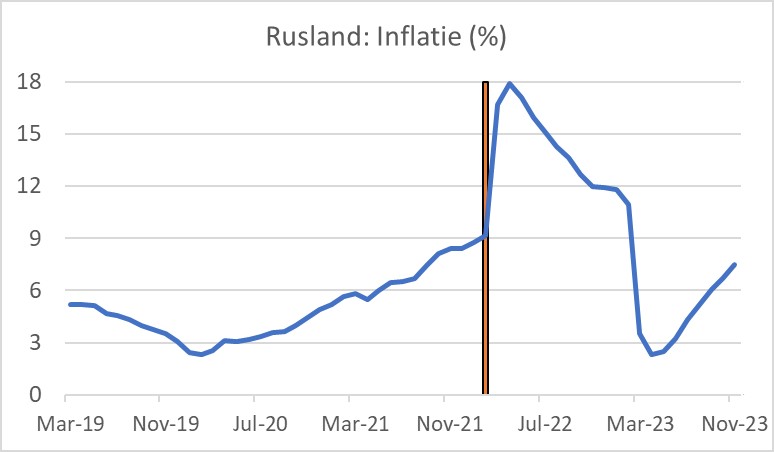

L’inflation a immédiatement augmenté fortement après le déclenchement de la guerre. Cependant, la politique d'alerte de la banque centrale et peut-être aussi la contraction économique au deuxième trimestre de l'année dernière ont rapidement fait baisser l'inflation. Cependant, l'inflation est à nouveau en hausse depuis avril de cette année. En novembre, ce chiffre s'élevait à 7,5%, bien au-dessus de l'objectif de 4% de la banque centrale.

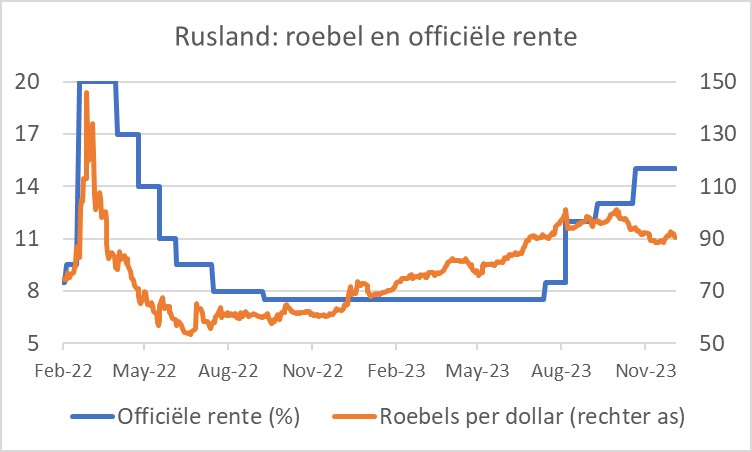

Lorsque la guerre éclata, la valeur du rouble sur le marché des changes diminua de moitié en peu de temps. La banque centrale a réagi rapidement. Les taux d’intérêt ont été très fortement relevés et un régime de réglementation des changes a été introduit, rendant beaucoup plus difficile pour les citoyens et les entreprises russes de transférer de l’argent hors du pays. Cette politique était extrêmement efficace. Le rouble s'est rapidement redressé et s'est montré pendant un certain temps encore plus fort qu'avant la guerre. L’inflation ayant également diminué, la banque centrale a pu à nouveau réduire les taux d’intérêt à un rythme raisonnablement rapide au cours de l’année 2022.

Toutefois, la reprise économique a également entraîné une croissance des importations. Cette année, le rouble a de nouveau été sous pression et la banque centrale a augmenté les taux d'intérêt en quatre étapes depuis juillet. Cette politique semble réussir. L'affaiblissement du rouble a été stoppé et la monnaie s'est quelque peu redressée, mais pas aux niveaux observés au milieu de l'année dernière.

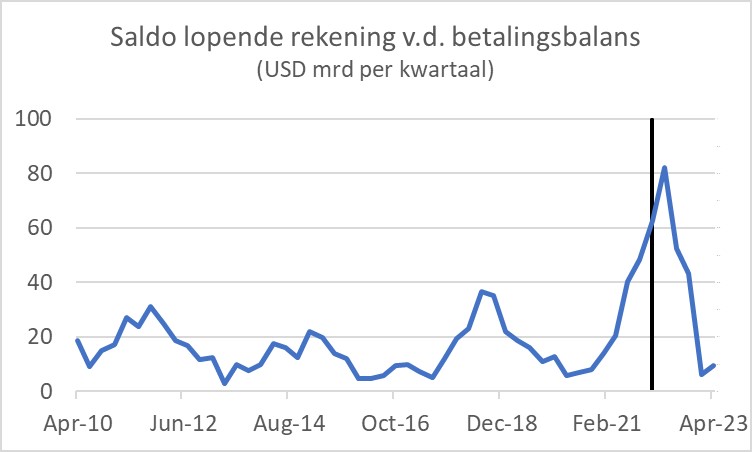

La Russie jouit depuis longtemps d’une position confortable sur le compte courant de la balance des paiements, avec des excédents annuels. En 2022, cet excédent atteindrait même environ 10 % du PIB. Cela s’explique par le fait que – en partie à cause de nos embargos commerciaux – la valeur des importations a chuté de manière significative tandis que la hausse des prix du pétrole a permis d’augmenter les revenus, même si la Russie a dû vendre son pétrole à prix réduit à des pays comme l’Inde et la Chine. Cette année, la situation est inversée. La valeur des importations augmente tandis que la valeur des exportations diminue. Toutefois, il ne semble pas y avoir de problèmes aigus de balance des paiements.

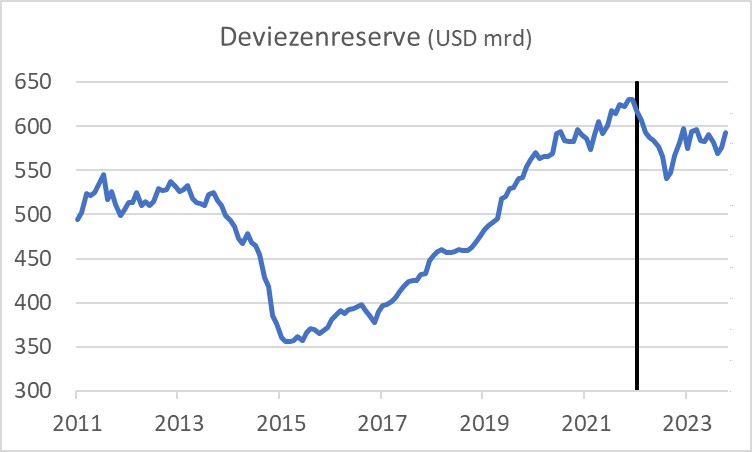

Enfin, un regard sur les réserves de change. Les réserves de change revêtent une grande importance, notamment pour des pays comme la Russie, car elles remplissent une fonction tampon. Ceci peut être pris en compte en cas de problèmes financiers externes. Cela donne alors la possibilité aux ajustements économiques nécessaires de se produire progressivement plutôt que par le biais de chocs douloureux.

La dernière image montre que le pays a effectivement épuisé ses réserves de change après le déclenchement de la guerre. Cependant, au moment de la guerre de Crimée, l’offre de devises s’est contractée beaucoup plus fortement. La différence suggère que les Russes ont moins de problèmes financiers cette fois-ci qu’alors. Cela est sans doute dû en partie au fait que les pays occidentaux ont gelé les réserves de change russes, dans la mesure où elles sont détenues en Occident, de sorte que les Russes ne peuvent pas du tout les utiliser. Néanmoins, je conclus que la légère baisse des réserves de change indique que les décideurs politiques russes gèrent la situation avec succès et qu’aucun problème majeur ne se pose.

Ce qui n'est pas pris en compte ici - parce que je n'en ai aucune idée - c'est que la capacité de croissance à long terme de l'économie russe pourrait être affectée par nos mesures visant à ne plus exporter certains produits vers le pays, comme les pièces de machines, les avions , etc. Naturellement, les Russes ont cherché des fournisseurs alternatifs et les ont sans doute trouvés en Asie. On ne sait pas exactement combien de problèmes ce changement entraînera.

Conclusion

Je ne sais pas si l'on peut croire tous les chiffres présentés. J’ai l’impression que les chiffres dressent un tableau tellement cohérent que le message que nous pouvons en tirer est tout à fait véridique.

Les chiffres montrent que l’économie russe a été durement touchée après le déclenchement de la guerre, mais qu’elle a maintenant connu un redressement remarquable. Cependant, cela ne va pas sans problèmes. L’inflation augmente à nouveau. En outre, l’économie continue de réorienter les exportations de pétrole et de gaz de l’ouest vers l’est. Il y a une pénurie de main d’œuvre, en partie parce que les gens doivent s’enrôler dans l’armée ou fuir le pays. Et les dépenses publiques dépassent les recettes. Il faut pourtant conclure que le coup porté par nos sanctions à l’économie russe est bien moins grave que nous l’espérions. Il est impossible de dire si les effets de nos sanctions seront plus importants à long terme.

Soyez patient, je ne suis pas contre les sanctions. Mais l’euphorie liée à sa mise en place me semble complètement déplacée. Lorsque la guerre a éclaté et que des sanctions ont été imposées, j’ai commencé à chercher des réflexions scientifiques sur l’efficacité de telles mesures. Cela n'a pas donné grand chose. Les recherches que j'ai trouvées n'étaient pas très encourageantes. Mais personne ne voulait entendre que les sanctions économiques ont été inefficaces dans le passé.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.De meilleurs chiffres pour ForFarmers

- 2.Les éleveurs sous le charme des récoltes d’herbe

- 3.De lourdes pertes pour Nutreco

- 4.Agrico augmente considérablement le prix indicatif

- 5.De meilleures marges dans l’élevage de porcs à l’engrais

- 6.Farmel dans des eaux plus calmes

- 7.FrieslandCampina continue d'augmenter

- 8.Les agriculteurs polonais sont dans une situation désespérée