Opinie Hans de Jong

Mouvements notables de l'économie mondiale

La pandémie de coronavirus entraîne des mouvements remarquables et inhabituels dans l'économie mondiale. Le PIB progressera mieux que prévu au troisième trimestre, mais l'économie européenne risque de retomber. Alors que l'Américaine semble mieux tenir le coup. Espérons que la semaine prochaine, on saura qui est le nouveau président des États-Unis.

Ce qui frappe le plus dans l'évolution de l'économie mondiale, c'est la divergence qui se développe. Cela a tout à voir avec le coronavirus. L'Asie se porte bien, l'Europe pas et les États-Unis sont dans une position intermédiaire. La cohésion cyclique internationale est normalement élevée, mais la divergence se produit lorsque les pays sont touchés par des chocs différents.

Dans le jargon des économistes, cela s'appelle un « choc asymétrique ». Ceci est pertinent pour le cours ultérieur de l'économie. Lorsque tous les pays se contractent fortement en même temps, aucune économie ne reçoit « d'aide extérieure ». Maintenant que la région asiatique se redresse fortement et que les États-Unis surperforment également l'Europe, nous pourrions être en mesure de réaliser une certaine croissance via le canal des exportations.

Je ne commenterai pas les élections américaines. Que puis-je ajouter à ce qui est déjà écrit ? Il semble que Joe Biden sera le prochain président. Les 3 questions les plus importantes sont maintenant de savoir si les sondages sont exacts cette fois-ci, si les démocrates remportent également la majorité au Sénat et si le président Trump cédera la place à son successeur s'il perd sans résistance.

Reprise en V au troisième trimestre, mais que se passe-t-il ensuite ?

Après la baisse sans précédent et spectaculaire de l'activité économique au premier et surtout au deuxième trimestre, il était logique que le troisième trimestre ait affiché une forte reprise. Après tout, les restrictions à la vie économique ont été assouplies au cours du deuxième trimestre et la vie économique s'est poursuivie vers la « normale » au troisième trimestre.

L'économie américaine a progressé de 7,4 % en rythme trimestriel au troisième trimestre, ou, comme le disent les Américains, de 33,1 % en rythme annualisé (c'est le pourcentage obtenu lorsque la croissance trimestrielle se répète pendant 4 trimestres consécutifs). L'économie s'était contractée de 31,5 % (à rythme annualisé) au deuxième trimestre et de 5,0 % au premier trimestre.

Dans la comparaison d'une année sur l'autre, un moins de 2,9% est resté. Une telle contraction et croissance en un trimestre sont sans précédent. La consommation privée a augmenté en rythme annualisé au troisième trimestre de 40,7%, l'investissement en équipement de 70,1%, la construction de logements de 59,3% et les exportations et importations de biens même de 104,5% et 107,9%.

Le PIB de la zone euro a également fortement progressé au troisième trimestre : 12,7% t/t (exprimé à l'américaine, soit 61,3%). Ce chiffre était nettement meilleur que prévu. Le chiffre de la croissance fait suite à une contraction de 11,8 % au trimestre précédent et de -3,6 % au premier trimestre. Par rapport au même trimestre l'an dernier, la « croissance » a été de -4,3 %, contre -14,8 % au deuxième trimestre. Beau, mais pas assez.

Et ensuite ?

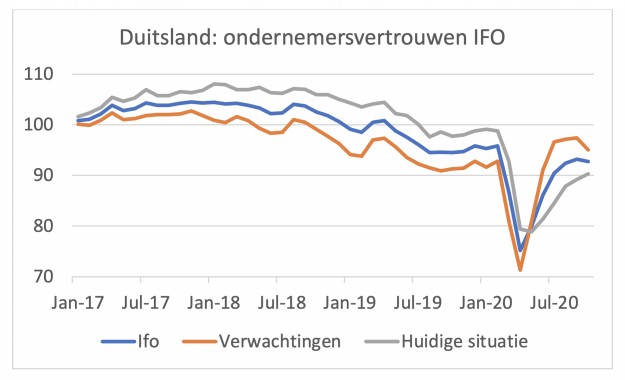

Le fait que la deuxième vague corona en Europe nuit à la reprise économique peut être constaté à partir de divers indicateurs. L'indice Ifo allemand, qui est depuis longtemps une mesure fiable de la confiance des entreprises allemandes et donc un bon reflet de l'évolution économique, a légèrement baissé en octobre : 92,7, contre 93,2 en septembre.

Étant donné que la deuxième vague de corona n'a pris de l'ampleur qu'au cours du mois d'octobre et que les différentes mesures de confinement ne sont entrées en vigueur dans la plupart des pays européens qu'à la fin du mois, un nouvel affaiblissement en novembre est probable. L'évaluation de la situation actuelle s'est quelque peu améliorée en octobre, mais les « anticipations » plus prospectives sont passées de 97,4 en septembre à 95,0.

L'indice du climat économique établi par la Commission européenne pour les États membres, l'UE dans son ensemble ainsi que pour la zone euro s'est stabilisé en octobre. C'était en fait un coup de chance. La confiance dans l'industrie a continué de s'améliorer, mais la confiance des consommateurs et du secteur des services a chuté. A noter que ce dernier a moins baissé que prévu.

Après la forte croissance du PIB au troisième trimestre, il était toujours clair que le rythme de la reprise ralentirait considérablement, la question était de savoir de combien. En raison de la deuxième vague corona, il se peut que l'économie de la zone euro se contracte à nouveau au quatrième trimestre, bien qu'il me semble trop tôt pour prendre une position explicite à ce sujet. Les consommateurs et les entreprises peuvent encore gérer le verrouillage actuel différemment du précédent. Et si les restrictions sont levées vers début décembre, une reprise en décembre pourrait maintenir le trimestre en dehors des graphiques rouges de croissance du PIB. Mais cela devient délicat.

Différence entre l'Europe et l'Asie

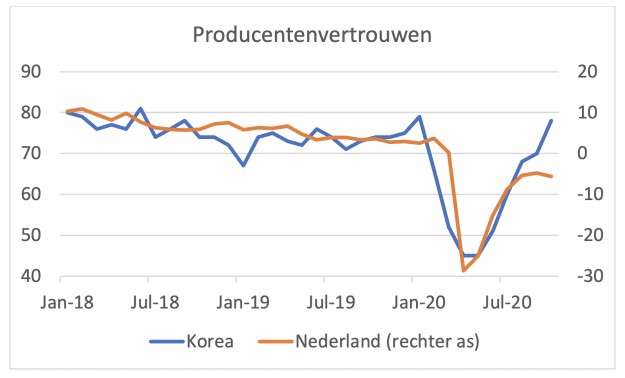

Chez nous, la confiance des producteurs a légèrement baissé en octobre après 5 mois de hausse : -5,6 contre -4,8 en septembre. Ce n'est pas une chute spectaculaire, mais le mouvement va dans la mauvaise direction et le niveau est bas. Comme je l'ai déjà dit, il y a pas mal de divergences cycliques dans le monde.

Dans la plupart des pays asiatiques, notamment ceux qui ont un impact majeur sur l'économie mondiale (Chine, Japon, Corée, Taïwan), le coronavirus est bien maîtrisé et la reprise se poursuit. La reprise en Chine est particulièrement impressionnante. Je reçois régulièrement un avertissement que les statistiques chinoises peuvent ne pas fournir une représentation précise de la réalité. Mais si vous regardez d'autres pays asiatiques, la reprise en cours est indéniable et devrait être tirée par le poids lourd de la Chine. Les rapports des constructeurs automobiles européens sur leurs ventes en Chine indiquent également une forte reprise dans ce pays.

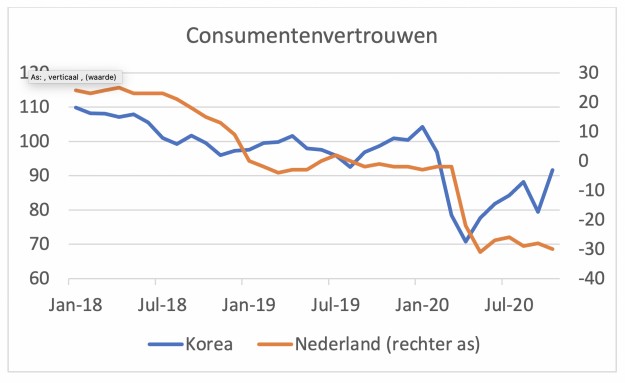

Une bonne façon de clarifier la différence entre l'Europe et l'Asie est de comparer la confiance des consommateurs et des producteurs aux Pays-Bas d'une part et en Corée d'autre part. Les deux images suivantes parlent d'elles-mêmes. Dans notre pays, la reprise ralentit, en Corée elle se poursuit.

La bonne reprise de la Corée ressort également des données concrètes de septembre. La production manufacturière au cours du mois était de 8,3 % supérieure à celle d'il y a un an, la première hausse depuis mars. En août, il était encore de -3,1 %. Il faut dire cependant que les chiffres de production de ce pays sont assez volatils. Les ventes au détail coréennes en septembre étaient supérieures de 4,4 % à celles de septembre de l'année dernière.

L'économie japonaise, plus grande et un peu plus fermée, traverse une période plus difficile. On parle aussi de reprise, mais le chemin est encore long. La production industrielle japonaise était encore inférieure de 9,0 % en septembre à son niveau un an plus tôt, après -13,8 % en août et -26,3 % à son plus bas en mai.

L'inflation européenne stable

L'inflation dans la zone euro s'est stabilisée en octobre. L'indice total des prix était inférieur de 0,3 % à celui d'octobre de l'année dernière. Ce fut également le cas en septembre. L'« inflation sous-jacente », hors alimentation, énergie et quelques autres éléments volatils, est également stable : +0,2 % en glissement annuel. Tout cela est clairement en deçà de l'objectif de la BCE et également bien en deçà du début d'année.

Lors de la conférence de presse d'hier, on a explicitement demandé à la présidente de la BCE, Christine Lagarde, si elle n'avait pas peur de la déflation. Elle a répondu quelque peu indirectement en disant que l'inflation (globale) peut être négative, mais qu'elle ne l'appelle pas déflation. Après tout, ces chiffres négatifs sont dus à des facteurs ponctuels et temporaires tels que la réduction de la TVA allemande et la baisse du prix du pétrole. Je suis tout à fait d'accord avec Lagarde lorsqu'elle dit qu'une véritable déflation ne peut se produire que si c'est un processus qui s'auto-entretient ou même s'auto-renforce. Ce n'est pas le cas. Pas encore, du moins…

La position médiane américaine

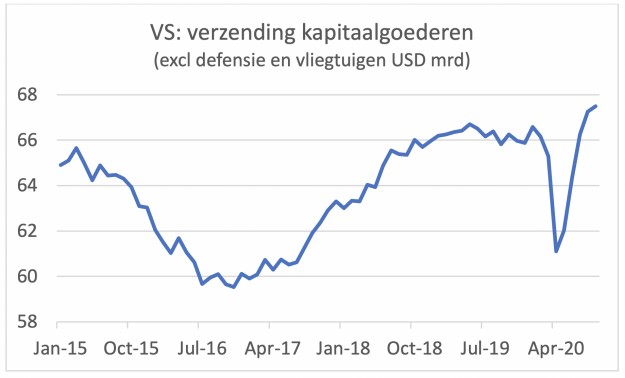

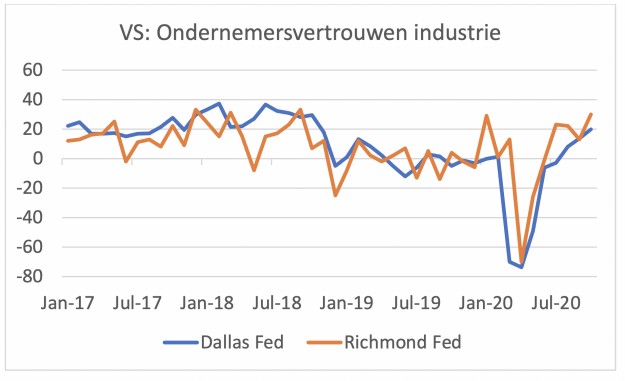

Les États-Unis travaillent en fait sur leur troisième vague d'infections corona, bien que le nombre de nouvelles infections par rapport à la population soit nettement inférieur à celui des Pays-Bas et jusqu'à récemment supérieur à celui de l'Allemagne. L'économie se comporte également différemment. Alors que les signes d'un ralentissement de la croissance après un solide troisième trimestre sont indéniables, le tableau aux États-Unis est beaucoup plus mitigé. J'ai déjà mentionné l'évolution remarquable de certains indicateurs qui éclairent l'investissement des entreprises.

En septembre, 67,5 milliards de dollars de biens d'équipement (à l'exclusion de la défense et des avions) ont été expédiés aux États-Unis (une approximation raisonnable de l'évolution de l'investissement des entreprises). C'était 2,5 % de plus qu'un an plus tôt et le montant mensuel le plus élevé depuis septembre 2014. Le message de ce chiffre est que les entreprises augmentent leurs dépenses en capital. Malheureusement, il n'y a pas de tels signaux en Europe.

Les différents indices régionaux de confiance des entreprises en octobre montrent également une nouvelle amélioration dans la plupart des cas.

Bien sûr, tous les signaux ne sont pas positifs aux États-Unis. Par exemple, le nombre de personnes ayant des arriérés de loyer atteint des niveaux alarmants. La plupart des États ont encore une interdiction d'expulsion, mais celle-ci expirera bientôt. Les locataires ont peut-être fait défaut parce qu'ils savaient qu'ils ne pourraient de toute façon pas être expulsés. Ceux qui peuvent payer finiront par le faire. Mais le risque d'un grand nombre d'expulsions est important. Cela pourrait avoir des répercussions sur le marché du logement, qui s'est si fortement développé jusqu'à présent.

La poursuite de l'économie en Europe et aux États-Unis dépend du développement du virus corona et de la réponse des consommateurs, des entreprises et des gouvernements. Il reste à voir si les évolutions économiques très négatives de mars-avril se répéteront. Du côté négatif, il convient de noter que de nombreuses entreprises qui ont réussi à survivre jusqu'à présent sont probablement assez épuisées de leurs réserves. On peut également se demander si les gouvernements sont tout aussi rapides et généreux.

Aux États-Unis, une impasse entre républicains et démocrates semble faire obstacle à de nouvelles mesures de soutien. Du côté positif, on pourrait dire que nous savons maintenant mieux à quoi nous avons affaire. Les mesures de confinement sont également strictes, mais légèrement moins strictes qu'en mars-mai. Et enfin, nous sommes frappés par une deuxième vague avec beaucoup plus d'infections qu'en mars-avril, mais avec un bilan beaucoup moins élevé en termes de décès, d'admissions en réanimation, etc. Peut-être à cause de cela, la peur est moindre cette fois et donc les dépenses restent un peu meilleures. Doigts croisés.

Hans de Jong

© DCA Market Intelligence. Ces informations de marché sont soumises au droit d'auteur. Il n'est pas permis de reproduire, distribuer, diffuser ou mettre le contenu à la disposition de tiers contre rémunération, sous quelque forme que ce soit, sans l'autorisation écrite expresse de DCA Market Intelligence.

- 1.Catastrophe printanière imminente dans les grandes cultures

- 2.Marché laitier : beaucoup de rouge, peu de vert

- 3.La météo reste variable pour le moment

- 4.Hotchpotch au marché aux porcs néerlandais

- 5.Les prix exorbitants des engrais se poursuivent

- 6.Qui attend qui dans la chaîne du porc ?

- 7.Désinvestissements sur le marché du lait en poudre

- 8.La sécheresse fait grimper les prix du blé

- 1.L’agriculture arable en cas de catastrophe printanière est de plus en plus au centre de l’attention

- 2.La dérogation a pris fin sous la pression de Timmermans

- 3.Les prix du gaz baissent considérablement

- 4.Commerce chaotique du phosphate à l’approche du débat parlementaire

- 5.Le nouveau plan pour le secteur du fumier fournit un soutien immédiat